Indexskydd internationellt

På samma sätt som i Finland grundar sig indexjusteringarna i andra länder vanligtvis på förändringen av prisindex som mäter utvecklingen av konsumentpriserna och på löneindex som mäter förändringar av den genomsnittliga inkomstnivån. Pensionsindex följer ofta förändringen av båda dessa index i en viss proportion.

Det är också typiskt att pensionsrätter som intjänats under yrkesbanan justeras med ett annat index när pensionens begynnelsebelopp räknas ut än löpande pensioner.

Indexjusteringarna kan också påverkas av andra faktorer utöver pris- och löneutvecklingen, såsom den ekonomiska utvecklingen eller befolkningens åldersstruktur. Så är fallet i länder där man använder olika slag av följsamhetsindex (t.ex. Sverige och Tyskland).

Justering av löpande pensioner

Löpande pensioner justeras ofta med olika slag kombinationsindex som beaktar priser och löner eller index som är knutna till prisutvecklingen. Däremot är det ovanligt med index som enbart grundar sig på löneutvecklingen. I flera länder finns det också andra förfaranden, som presenteras i tabellen och där justeringarna utöver förändringar i löne- och prisnivån också följer pensionssystemets balans eller den ekonomiska utvecklingen i hela landet.

Till exempel i Tyskland beaktas förutom löneutvecklingen också förändringar av pensionsavgiften och antalet pensionstagare. I Sverige bygger justeringen av inkomstpensionen på löneutvecklingen efter ett fast avdrag på 1,6 procentenheter. Om pensionssystemet är i obalans, dras dessutom en del som styrs av underskottet av från följsamhetsindexet (s.k. broms). Vid överskott förbättras följsamhetsindexet (s.k. gas). I Sverige kan justeringen vara negativ. I Tyskland har följsamhetsmekanismen mildrats med en skyddsklausul om att justeringen av pensionerna inte kan vara negativ.

Vid justeringen av intjänade pensionsrättigheter är det typiskt att lönerna har en större tyngd. Så är det också i Finland.

Tabellen nedan visar reglerna för indexjustering av löpande pensioner i olika länder. Olika pensionsslag kan emellertid justeras på ett annat sätt än det som anges i tabellen.

| PRISINDEX | LÖNEINDEX | KOMBINATIONSINDEX (p/l, %) | FÖLJSAMHETSINDEX | ANNAT FÖRFARANDE |

|---|---|---|---|---|

| Belgien | Irland* | Bulgarien (50/50) | Spanien* | Storbritannien* |

| Italien | – | Kroatien (70/30;50/50;30/70)* | Japan* | – |

| Österrike | – | Cypern* | Grekland* | – |

| Islantd | – | Lettland (75/25) | Litauen* | – |

| Kanada | – | Polen (80/20) | Luxemburg* | – |

| Malta | – | Rumänien (50/50)* | Sverige* | – |

| Portugal* | – | Slovakien (80/20) | Tyskland* | – |

| Frankrike | – | Slovenien (40/60) | – | – |

| Danmark* | – | Finland (80/20) | – | – |

| Ungern | – | Schweiz (50/50) | – | – |

| Ryssland | – | Tjeckien (67/33) | – | – |

| Förenta staterna | Estland (20/80) | – | – | |

| – | – | Norge (50/50) | – | – |

* ES: Beroende på hur inkomster och utgifter är i balans inom pensionssystemet: min. 0,25% – max. H + 0,5%.

* DK: Inom gränserna för fondavkastningen

* IE: Separat beslut. Mål: pensionens nivå är stabil (35 %) i förhållande till medellönen. Pensionerna höjdes inte åren 2009–2015.

* UK: Pris eller lön eller 2,5 % beroende på vad som är högst.

* JP: För 65–68-åringar L – förändringar i förväntad livslängd och antal försäkrade, för 68+-åringar P – förändringar i förväntad livslängd och antal försäkrade.

* HR: Det som är förmånligast för pensionären.

* CY: Grunddel: L, tilläggsdel: P.; pensionärer: P(50) / BNP(50)

* LT: Index knutet till lönesummans utveckling.

* LU: P automatiskt; dessutom L, beroende på balansen mellan inkomster och utgifter inom pensionssystemet.

* PT: när BNP-ökningen <2%, om BNP >2% betalas en extra höjning.

* RO: Prisindex införs steg för steg före år 2030.

* SE: L-1,6%. Justeringen påverkas också av balansen mellan utgifter och inkomster inom pensionssystemet.

* DE: L och förändringen i pensionsavgiftsnivån och i förhållandet mellan antalet försäkrade och antalet pensionstagare.

Indexjustering av folkpensioner och arbetsmarknadspensioner

I en del länder spelar den lagstadgade arbetspensionen endast en liten roll i den sammanlagda pensionen eller kan t.o.m. saknas helt. Då består pensionsskyddet huvudsakligen av folkpension och arbetsmarknadsbaserade pensioner. T.ex. i Danmark är arbetspensionen (ATP) av liten betydelse och pensionsskyddet utgörs huvudsakligen av folkpension. Arbetspensionsskyddet utgörs huvudsakligen av arbetsmarknadspensioner, liksom i Nederländerna. I Danmark och Nederländerna bygger indexjusteringen av folkpensionen på löneutvecklingen. I tabellen nedan specifieras indexjusteringen av folkpensioner och arbetsmarknadspensioner.

| PRISINDEX | LÖNEINDEX | ANNAT FÖRFARANDE |

|---|---|---|

| Island, arbetsmarknadspension | Nederländerna, folkpension* | Nederländerna, arbetsmarknadspension* |

| Frankrike, arbetsmarknadspension | Danmark, folkpension | Danmark, arbetsmarknadspension* |

| Sverige, folkpension och arbetsmarknadspension | Norge, folkpension* | |

| Schweiz, arbetsmarknadspension | ||

| Finland, folkpension |

| *NL: Folkpensionen bunden till minimilönen. I arbetsmarknadspensioner P eller L och fondutvecklingen. *NO: Folkpension: P-0,5 % *DK: Fondutvecklingen |

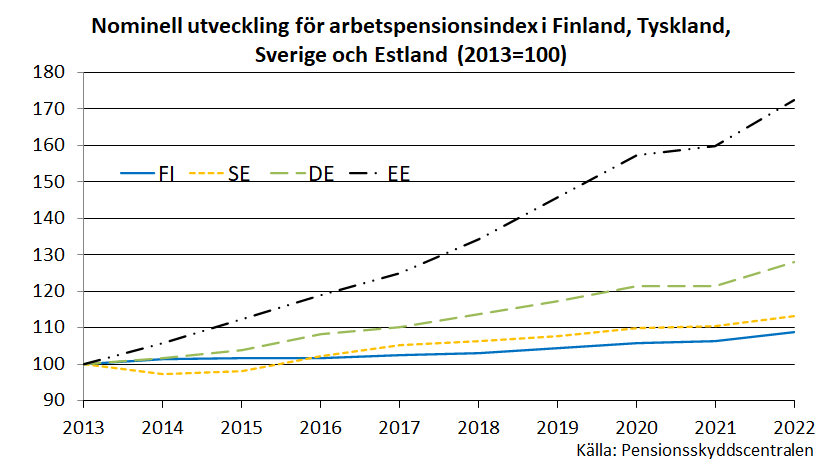

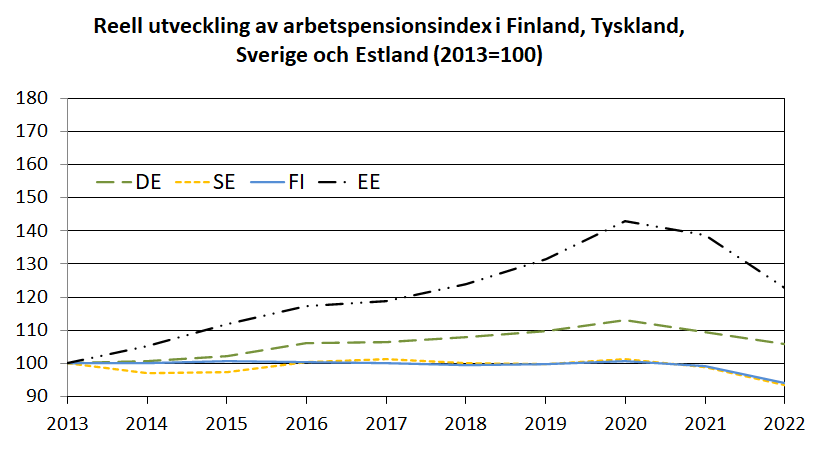

Utvecklingen av arbetspensionsindex för löpande pensioner i exempelländer

Figuren nedan visar den kumulativa utvecklingen för löpande arbetspensioner i Finland, Tyskland (gamla delstater) och Sverige sedan 2013.

I tabellen nedan visas de årliga indexjusteringarna av löpande pensioner i Finland, Sverige, Tyskland och Estland.

Indexjusteringar av löpande arbetspensioner i Finland, Sverige, Estland och Tyskland (nominell), %

| Finland | Sverige | Estland | Tyskland (gamla delstater) | Tyskland (nya delstater) | |

|---|---|---|---|---|---|

| 2023 | 6,8 | 3,0 | 13,9 | (1.7.2023) | (1.7.2023) |

| 2022 | 2,28 | 2,5 | 7,9 | 5,35 | 6,12 |

| 2021 | 0,53 | 0,5 | 1,6 | 0 | 0,72 |

| 2020 | 1,23 | 2,1 | 8,0 | 3,45 | 4,2 |

| 2019 | 1,45 | 1,4 | 8,4 | 3,18 | 3,91 |

| 2018 | 0,6 | 1,0 | 7,6 | 3,22 | 3,37 |

| 2017 | 0,6 | 2,8 | 5,1 | 1,9 | 3,59 |

| 2016 | 0,0 | 4,2 | 5,7 | 4,25 | 5,95 |

| 2015 | 0,39 | 0,9 | 6,3 | 2,1 | 2,5 |

| 2014 | 1,37 | -2,7 | 5,8 | 1,67 | 2,53 |

| 2013 | 2,82 | 4,1 | 5,0 | 0,25 | 3,29 |

| 2012 | 3,61 | 3,5 | 4,4 | 2,18 | 2,26 |

| 2011 | 1,35 | -4,3 | 0,0 | 0,99 | 0,99 |

| 2010 | 0,3 | -3,0 | 0,0 | 0,0 | 0,0 |

| 2009 | 5,0 | 4,5 | 5,0 | 2,4 | 3,4 |

| 2008 | 2,4 | 2,8 | 21,6 | 1,1 | 1,1 |

| 2007 | 2,2 | 1,6 | 12,2 | 0,5 | 0,5 |

| 2006 | 1,7 | 1,1 | 9,7 | 0,0 | 0,0 |

| 2005 | 0,9 | 0,8 | 6,7 | 0,0 | 0,0 |

| 2004 | 1,3 | 1,8 | 6,3 | 0,0 | 0,0 |

På andra webbplatser: