Effekterna av pensionsreformerna åren 2017 och 2005

Den senaste stora pensionsreformen trädde i kraft i Finland år 2017. Före det reformerades pensionssystemet avsevärt år 2005. I forskningen har det studerats hur reformerna har påverkat arbetslivslängden och pensioneringstidpunkterna.

Pensionsreformen 2017

Genom pensionsreformen år 2017 höjdes pensionsåldern, ändrades intjäningen av pension och infördes två nya pensionsslag, partiell ålderspension och arbetslivspension.

Målet för reformen var att sporra till längre arbetsliv, säkerställa hållbar finansiering av pensionerna och beakta hållbarhetsgapet i de offentliga finanserna. Efter reformen har sysselsättningen bland 63-åringar ökat och pensioneringarna senarelagts. Den partiella ålderspensionen har blivit populär.

Pensionsåldern höjs

- Den lägsta åldern för ålderspension höjs åldersklassvis med tre månader från och med dem som är födda år 1955. För dem som är födda åren 1962–1964 är pensionsåldern 65 år. År 2030 knyts den lägsta pensionsåldern till den förväntade livslängden.

- Genom reformen infördes en målsatt pensionsålder som är högre än den lägsta pensionsåldern. Det är den ålder då uppskovsförhöjningen av pensionen har kompenserat för livslängdskoefficientens minskande inverkan på pensionen.

Intjäning av pension och uppskovsförhöjning

- Pensionen tillväxer med 1,5 procent av årsarbetsinkomsten från och med 17 års ålder till den övre åldersgränsen för försäkringsskyldigheten.

- Under en övergångsperiod till slutet av år 2025 tjänar 53–62-åringar in pension enligt 1,7 procent.

- Den som skjuter upp sin pension får en uppskovsförhöjning, som innebär att den intjänade pensionen höjs med 0,4 procent för varje månad med vilken pensionen skjuts upp efter den lägsta pensionsåldern.

Nya pensionsslag

- Partiell ålderspension: Man kan börja ta ut 25 eller 50 procent av sin ålderspension tidigast vid 61 års ålder. Den nedre åldersgränsen höjs till 62 år för personer som är födda år 1964, och därefter anpassas gränsen enligt förändringen i den förväntade livslängden. Den del av pensionen som tas ut minskar permanent med 0,4 procent för varje månad före den lägsta pensionsåldern.

- Arbetslivspension: Pensionen kan beviljas personer som fyllt 63 år och har bakom sig en lång yrkesbana i ansträngande och slitsamt arbete och vars arbetsförmåga är nedsatt.

Centrala pensionsregler åren 2005–2016 och fr.o.m. år 2017

| Pensionsregel | Åren 2005–2016 | Fr.o.m. år 2017 |

|---|---|---|

| Pensionsålder | Flexibel pensionsålder Lägsta pensionsålder 63 år Försäkringsskyldighetens över åldersgräns 68 år | Flexibel pensionsålder. Den lägsta pensionsåldern höjs med 3 månader per kohort med början från dem som är födda år 1955 tills den är 65 år (födda 1962–1964), varefter pensionsåldern knyts till den förväntade livslängdens ökning. Försäkringsskyldighetens övre åldersgräns höjs till 70 år. |

| Intjäning av pension vid olika åldrar | 18–52 år: 1,5 % av årsarbetsinkomsten 53–62 år 1,9 % av årsarbetsinkomsten |

Från 17 år till försäkringsskyldighetens övre åldersgräns: 1,5 % av årsarbetsinkomsten. Åren 2017–2025 tjänar 53–62-åringar in pension enligt 1,7 procent om året. |

| Intjäning av pension efter lägsta pensionsåldern | Höjd intjäning 4,5 % av årsarbetsinkomsten i åldern 63–68 år. Uppskovsförhöjning av pensionen 4,8 %/år efter fyllda 68 år. | Intjäning 1,5 % av årsarbetsinkomsten. Uppskovsförhöjning av pensionen 4,8 %/år efter lägsta pensionsåldern. |

| Deltidspension | Fr.o.m. år 2015 var den nedre åldersgränsen 61 år. Förutsatte övergång från heltidsarbete till deltidsarbete. Minskade inte ålderspensionen. | – |

| Partiell ålderspension | – | Från 61 års ålder. För dem som är födda år 1964 är åldersgränsen 62 år, varefter åldersgränsen höjs enligt höjningen av den lägsta åldern för ålderspension. Möjligt att ta ut 25 eller 50 procent av den intjänade pensionen. |

| Förtidsminskning av pensionen | – | I partiell ålderspension: 4,8 %/år före den lägsta pensionsåldern. |

| Arbetslivspension | – | Förutsätter minst 63 års ålder och minst 38 år av slitsamt arbete. Arbetsförmågan ska vara nedsatt. |

| Livslängdskoefficient som minskar pensionen | Ja | Ja |

Läs mer på Etk.fi:

Centrala resultat

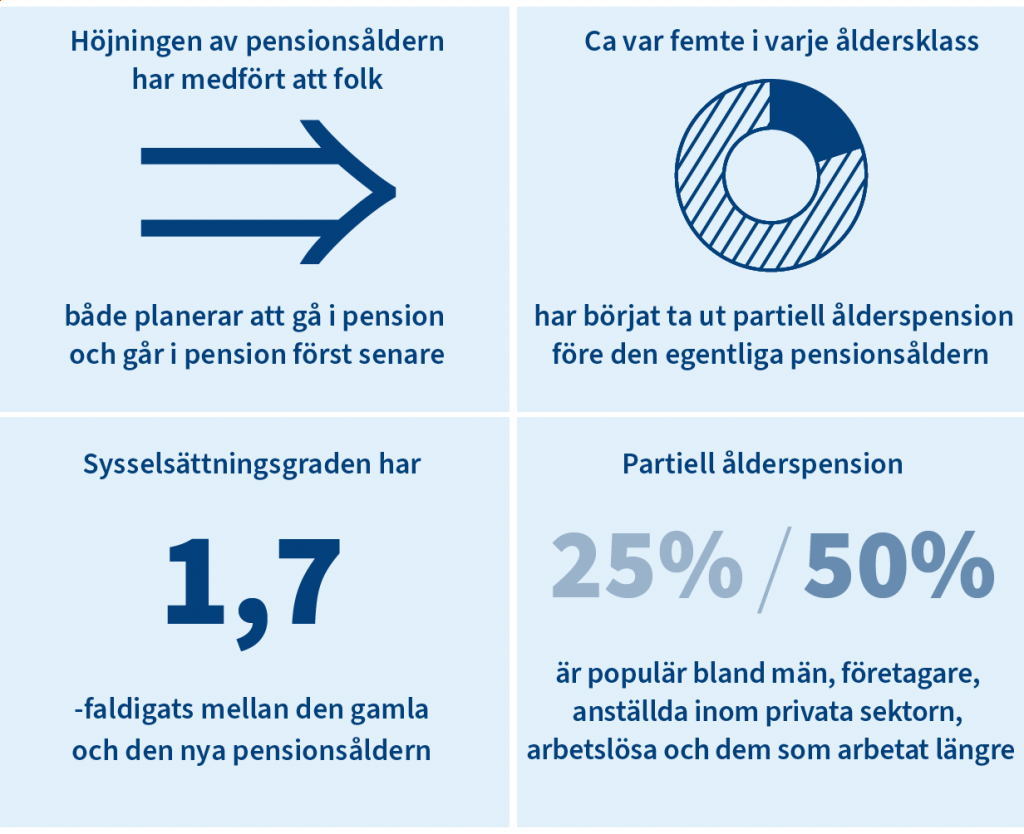

- Pensionsreformen år 2017 har klart ökat sysselsättningen.

- Sysselsättningen har 1,7-faldigats mellan den gamla och den nya pensionsåldern i och med att pensionsåldern höjts med tre månader.

- Andelen arbetslösa, sjukpensionärer och personer utanför arbetskraften har också ökat mellan den gamla och den nya pensionsåldern.

- För dem som har fortsatt att arbeta fram till pensionen har pensionsåldern ökat markant och yrkesbanorna har förlängts med flera månader.

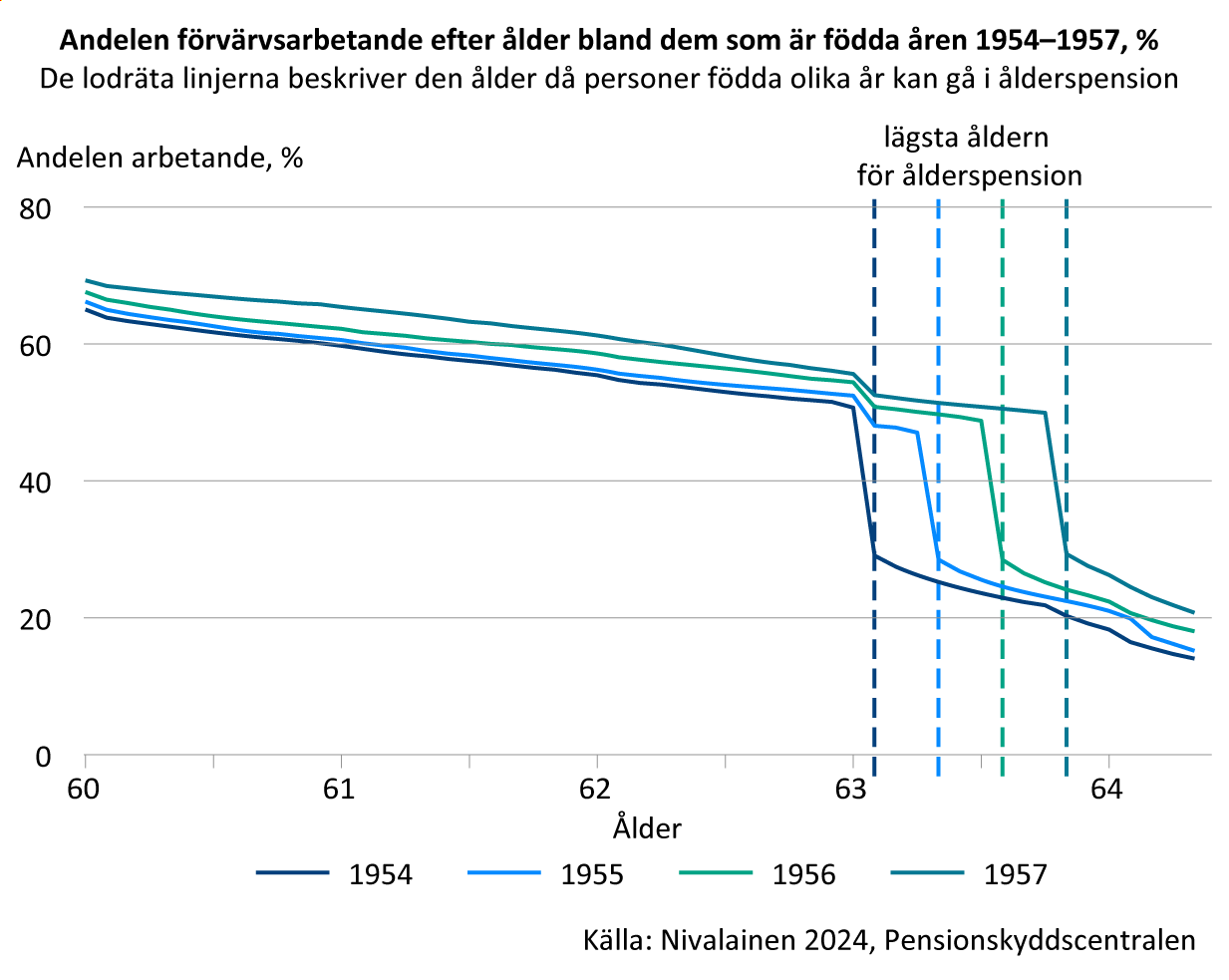

Höjningen av pensionsåldern har klart ökat sysselsättningen

Höjningen av pensionsåldern har ökat sysselsättningen. Andelen sysselsatta har 1,7-faldigats mellan den gamla och den nya pensionsåldern i och med att pensionsåldern höjts med tre månader. De som är födda åren 1955–1957 var de första årskullarna vilkas pensionsålder höjdes. Efter reformen var nästan 50 procent av dem i arbete efter att ha fyllt 63 år. Före reformen var motsvarande andel av personer födda år 1954 bara 29 procent.

Ökningen av sysselsättningen förklarar drygt 60 procent av minskningen av pensioneringarna mellan den gamla och den nya pensionsåldern. 62 procent av dem som måste skjuta upp sin pension på grund av den höga pensionsåldern arbetade efter reformen. Största delen av sysselsättningsökningen förklaras av att de som varit i arbete har fortsatt arbeta längre i takt med att pensionsåldern höjts.

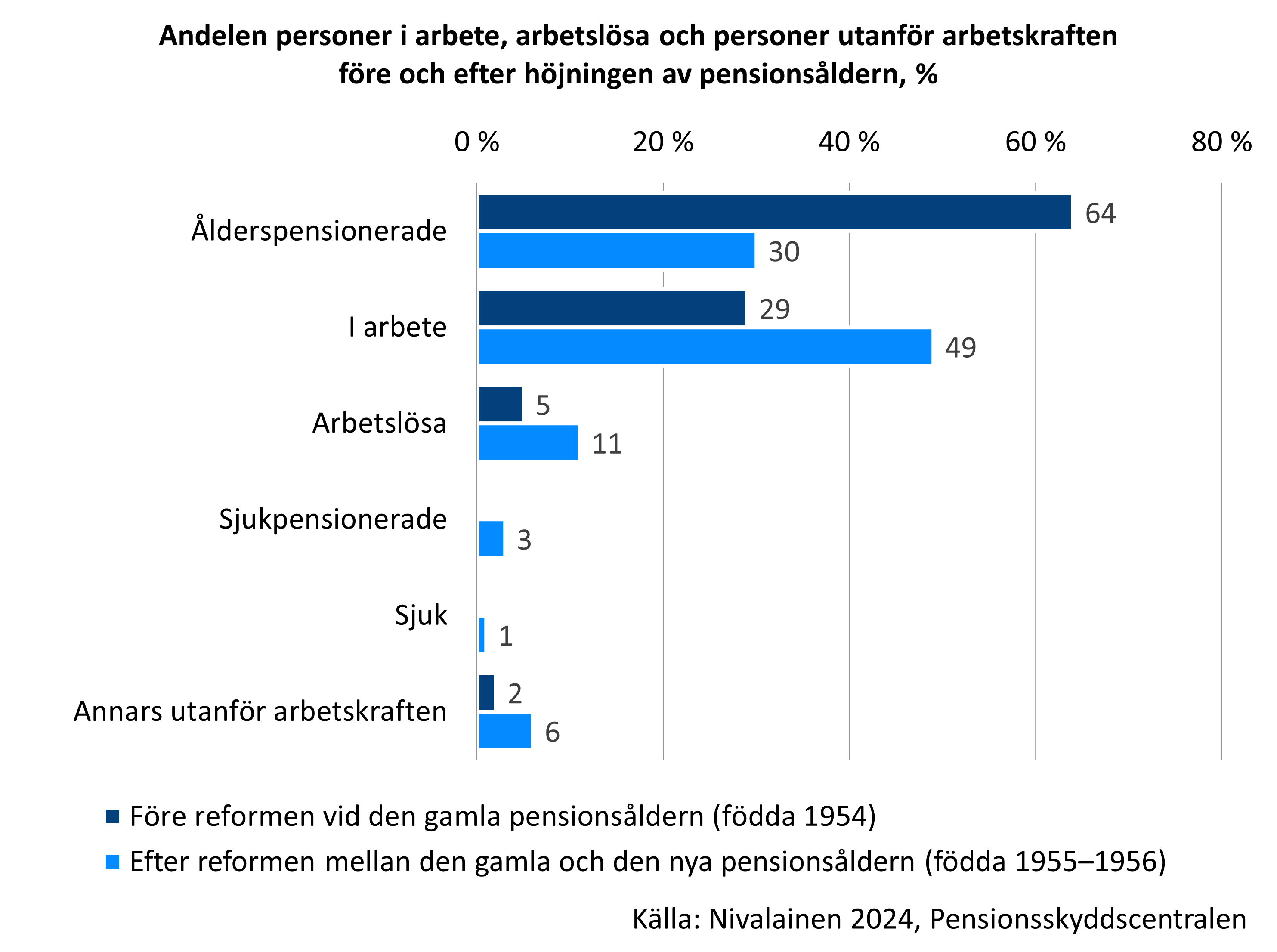

I och med reformen har också andelen som är arbetslösa, sjukpensionerade eller annars utanför arbetskraften ökat tydligt. Nästan 40 procent av dem som redan skulle ha fått ålderspension om pensionsåldern inte höjts stod utanför arbetslivet till följd av reformen. Till största delen beror detta på att höjningen av pensionsålder förlänger tiden som arbetslös eller sjukpensionerad.

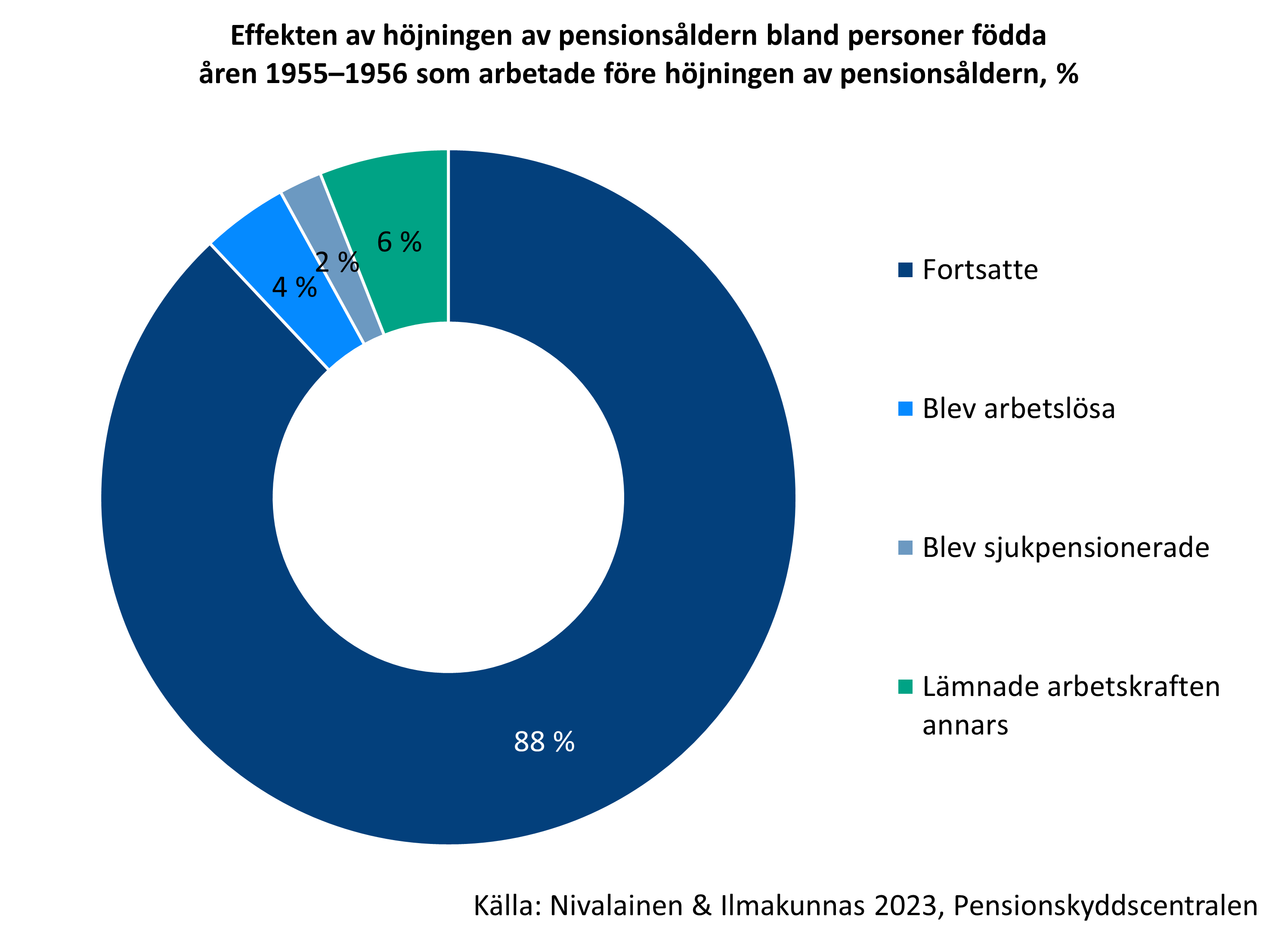

Fast största delen av de förvärvsarbetande har fortsatt arbeta på grund av att pensionsåldern höjts, har en del lämnat arbetslivet. Sammanlagt 12 procent av dem som varit förvärvsarbetande och skulle ha blivit pensionerade om pensionsåldern inte höjts hade blivit arbetslösa, sjukpensionerade eller annars utanför arbetslivet.

Tre månaders höjning av pensionsåldern har förlängt yrkesbanan för personer födda år 1955 med 0,6 månader och sex månaders höjning har förlängt yrkesbanan för personer födda 1956 med 1,3 månader.

Den totala nettovinsten för de offentliga finanserna av en höjning av pensionsåldern med en månad har varit cirka 34 miljoner euro per kohort.

Publikationer:

- Nivalainen & Ilmakunnas 2025. Increasing Statutory Retirement Age, Labor Market Outcomes and Effect Heterogeneity: The 2017 Pension Reform in Finland (Julkari)

- Nivalainen 2024. Vanhuuseläkeiän nousun vaikutukset vuosina 1954-1957 syntyneillä ja sosioekonomiset erot. (Julkari)

- Nivalainen & Ilmakunnas 2023. Vuoden 2017 eläkeuudistus: Vanhuuseläkeiän nousun vaikutus työllisyyteen ja muihin työmarkkinatiloihin (Julkari)

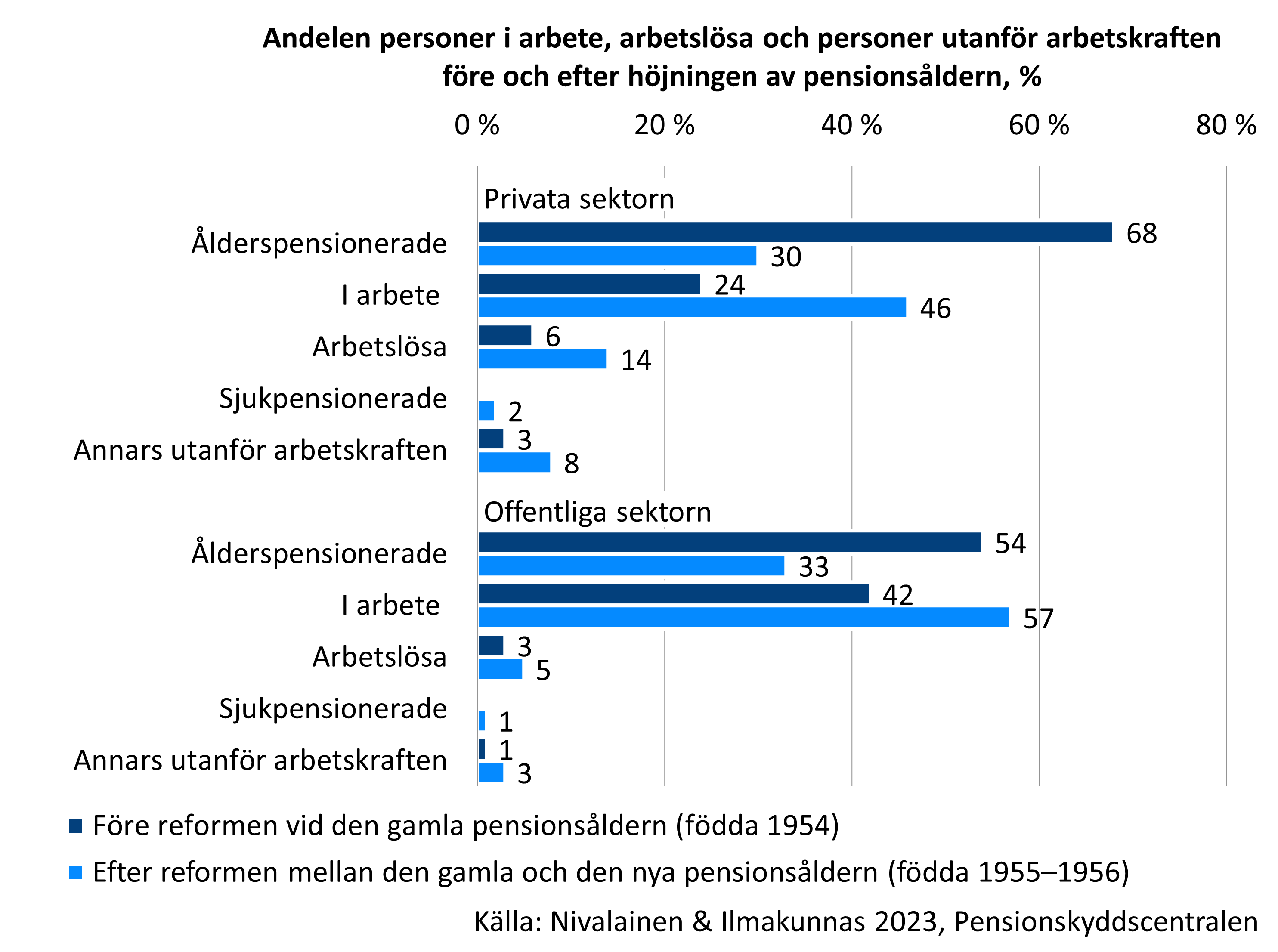

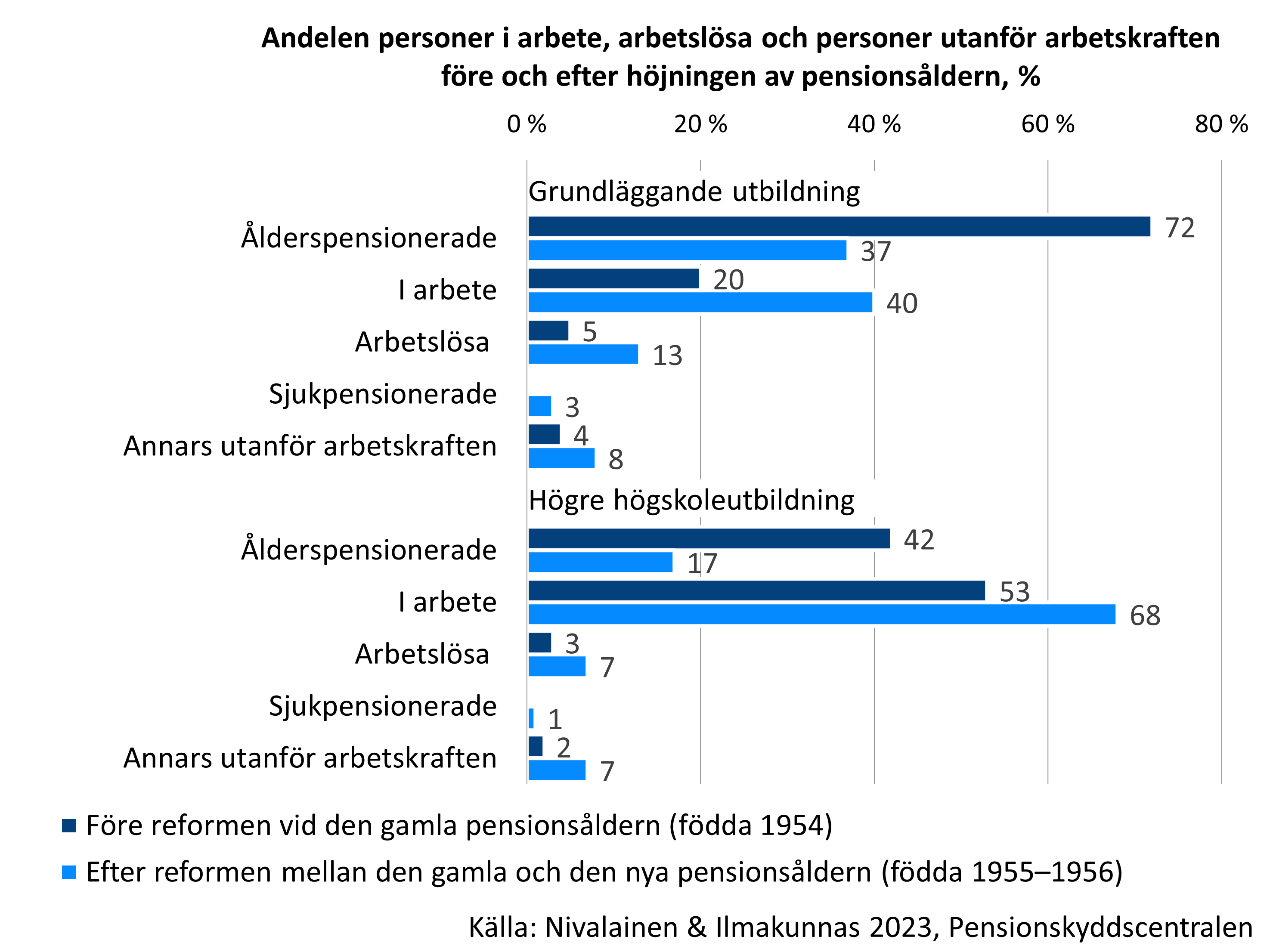

Effekterna av höjningen av pensionsåldern skiljer sig mellan sektorer och utbildningsnivå

Efter reformen har andelen arbetande efter fyllda 63 år ökat mer inom privata sektorn än inom offentliga sektorn. Inom privata sektorn har sysselsättningsgraden nästan fördubblats mellan den gamla och den nya pensionsåldern, inom offentliga sektorn har den 1,4-faldigats.

Den mindre sysselsättningsökningen inom offentliga sektorn beror på att det inom offentliga sektorn redan före reformen var betydligt vanligare att fortsätta arbeta efter den lägsta pensionsåldern än inom privata sektorn.

Inom privata sektorn har också andelen personer som är arbetslösa, sjukpensionerade eller annars utanför arbetslivet ökat mer än inom offentliga sektorn. Inom privata sektorn förklarar ökningen av sysselsättningen mindre än 60 procent av minskningen av pensioneringarna mellan den gamla och den nya pensionsåldern. Inom offentliga är motsvarande andel 70 procent. Inom privata sektorn riktar sig en större del av effekterna av den höjda pensionsåldern på annat än arbete.

Bland lågutbildade har både andelen förvärvsarbetande och andelen arbetslösa, sjukpensionerade eller annars utanför arbetslivet ökat mer än bland högutbildade. Skillnaden förklaras av att en klart större del av de högutbildade hade fortsatt arbeta efter den lägsta pensionsåldern redan före reformen. Bland högutbildade förekommer det också mindre arbetslöshet och arbetsoförmåga före pensionen än bland lågutbildade.

Bland lågutbildade förklarar den ökade sysselsättningen mindre än 60 procent av minskningen av pensioneringar mellan den gamla och den nya pensionsåldern. Bland högutbildade är denna andel över 60 %.

Bland män har sysselsättningen ökat till följd av pensionsreformen lite mer än bland kvinnor. Bland både män och kvinnor förklarar ökningen av sysselsättningen ca hälften av minskningen av pensioneringarna mellan den gamla och den nya pensionsåldern.

Publikationer:

Övergången från arbete i ålderspension har senarelagts

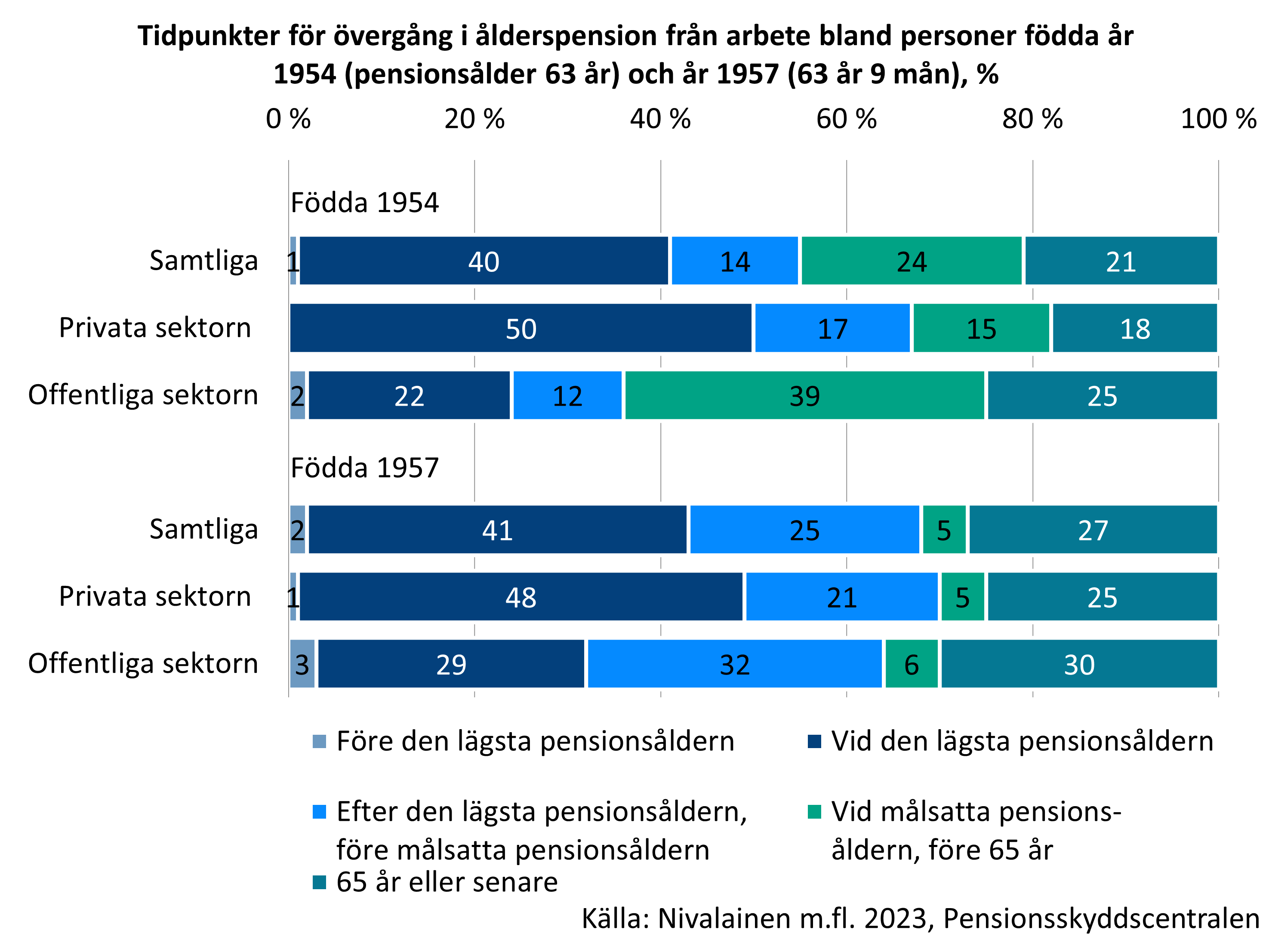

Efter 2017 års pensionsreform har pensionering vid den lägsta pensionsåldern inte ökat bland dem som arbetat, fast den lägsta pensionsåldern har höjts.

Den lägsta pensionsåldern för personer födda år 1954 var 63 år, och 40 procent gick i pension vid den lägsta pensionsåldern. Den lägsta pensionsåldern för personer födda år 1957 var 63 år och 9 månader, och fortfarande gick 40 procent i pension vid den lägsta pensionsåldern.

Andelen personer som går i pension vid den lägsta pensionsålder har hållits oförändrad inom privata sektorn. Inom offentliga sektorn har andelen ökat litet. Inom offentliga sektorn går man dock klart mer sällan i pension vid den lägsta pensionsålder än inom privata sektorn.

Den målsatta pensionsåldern för personer födda år 1954 var 63 år och 9 månader och för personer födda år 1957 var den 64 år och 9 månader. I takt med att den målsatta pensionsåldern har stigit har andelen personer som arbetar ända fram till den minskat. Samtidigt har andelarna personer som arbetat till den målsatta pensionsåldern inom den privata och offentliga sektorn kommit närmare varandra.

Bland dem som är födda 1954 var andelen som fortsatt minst till den målsatta pensionsåldern nästan dubbel inom offentliga sektorn jämfört med privata sektorn. Bland dem som är födda 1957 var skillnaden mellan sektorerna endast några procentenheter.

Andelen personer som fortsatt arbeta till minst 65 års ålder ökat inom båda sektorerna. Inom offentliga sektorn var det lite allmännare att fortsätta till 65 än inom privata sektorn.

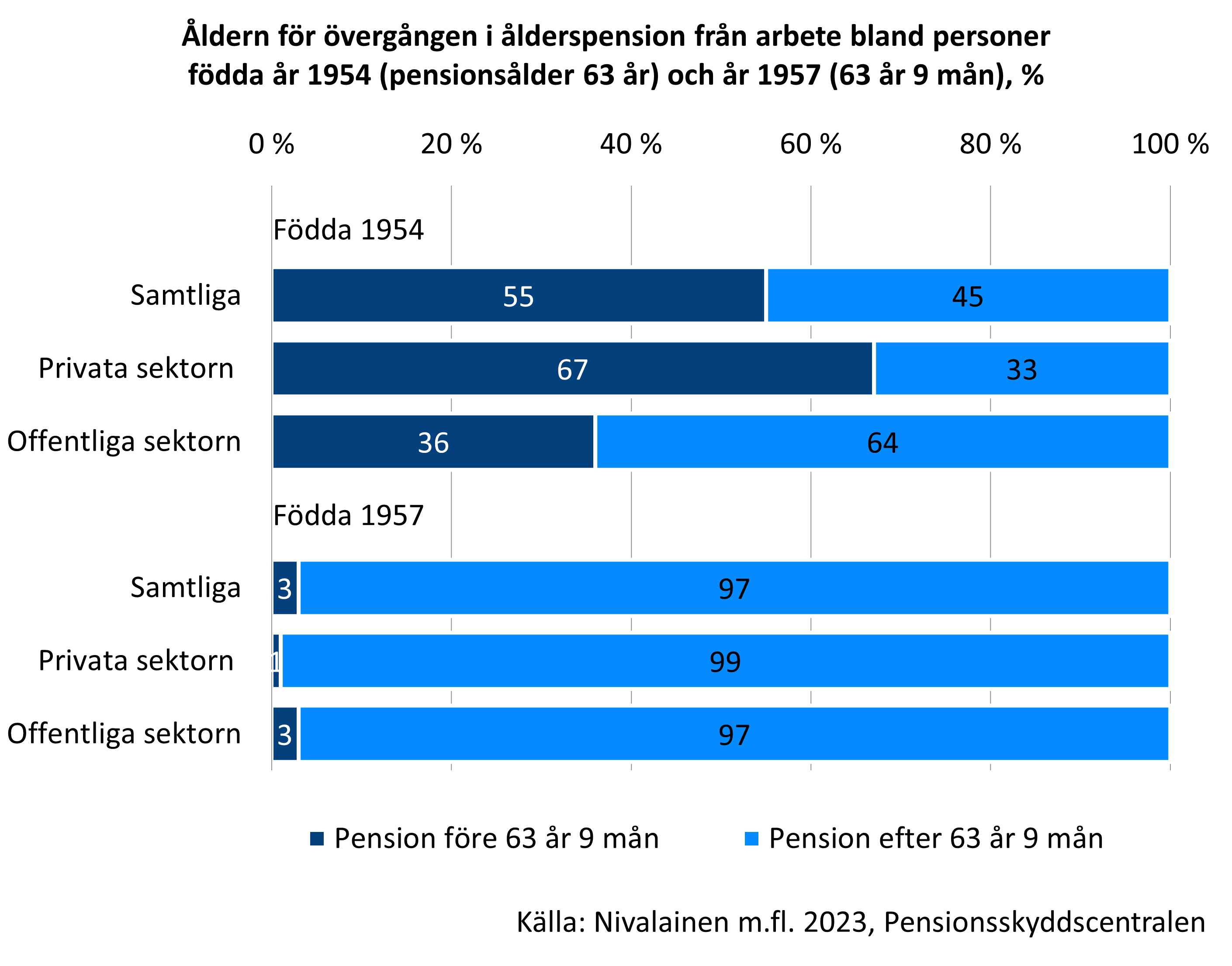

Övergången i ålderspension har blivit klart senare

Efter 2017 års pensionsreform har pensioneringarna bland personer som arbetat fram till ålderspensionen senarelagts tydligt.

Av dem som är födda år 1954 och hade 63 år som lägsta pensionsålder, gick mer än hälften i ålderspension före 63 års och 9 månaders ålder. Den lägsta pensionsåldern för dem som är födda år 1957 var 63 år 9 månader, vilket innebär att i praktiken alla gick i ålderspension efter denna ålder.

Inom privata sektorn har övergången i ålderspension senarelagts klart mer än inom offentliga sektorn.

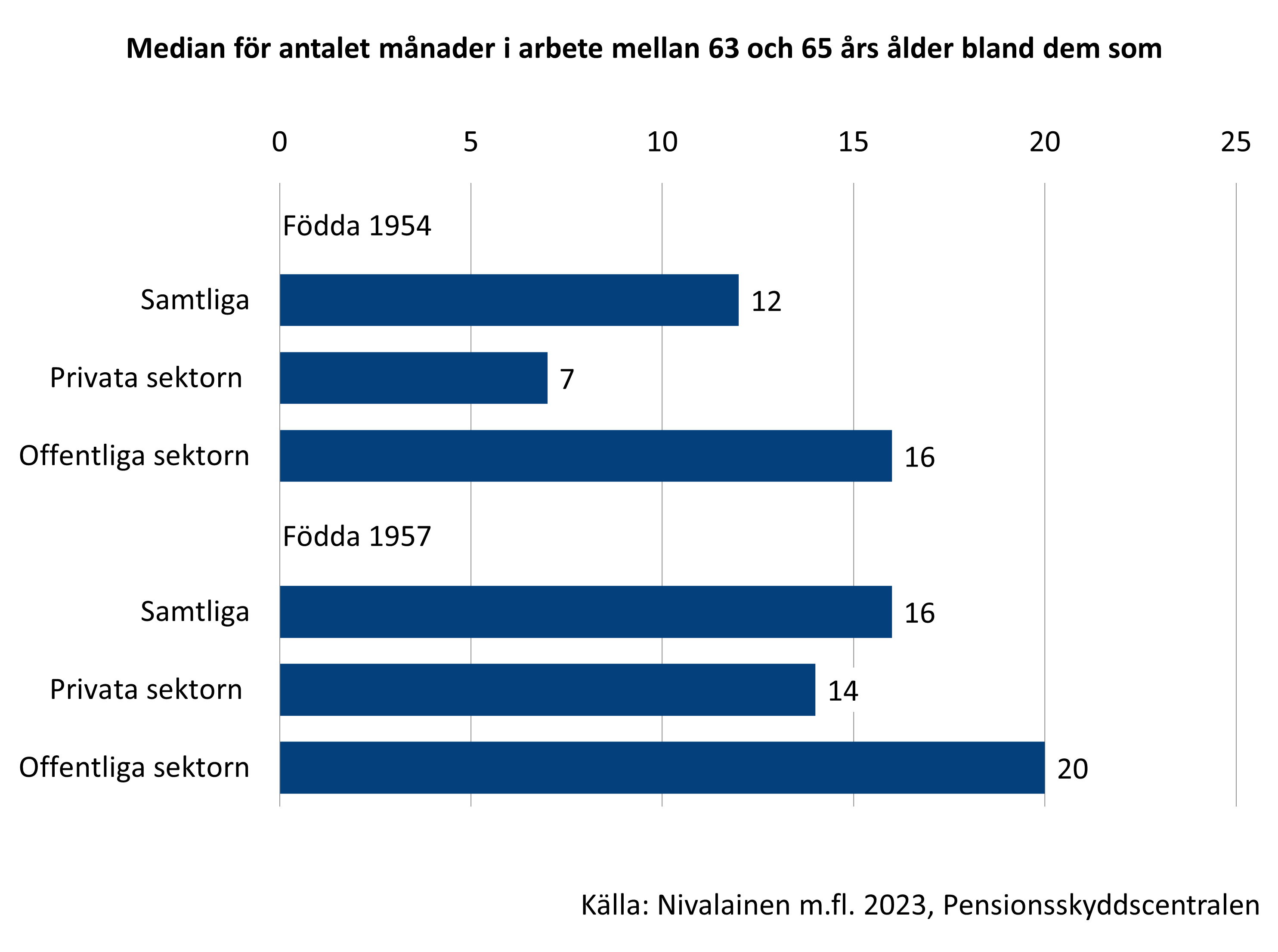

Arbetslivet har förlängts i slutändan

Till följd av höjningen av pensionsåldern har yrkesbanorna förlängts bland dem som arbetat fram till pensionsåldern. De som är födda år 1957 arbetade fyra månader längre mellan 63 och 65 års ålder än de som är födda år 1954. Höjningen av pensionsåldern återspeglas alltså inte fullt ut i antalet månader i arbete.

Inom privata sektorn har antalet månader i arbete i denna åldersintervall ökat betydligt mer än inom offentliga sektorn. Inom offentliga sektorn arbetar man dock längre efter 63 års ålder än inom privata sektorn.

Publikationer:

Centrala resultat

- Ca hälften av dem som närmar sig pensionsåldern uppskattar att de går i pension vid den lägsta pensionsåldern.

- Den planerade pensionsåldern har höjts i samma takt med den lägsta pensionsåldern.

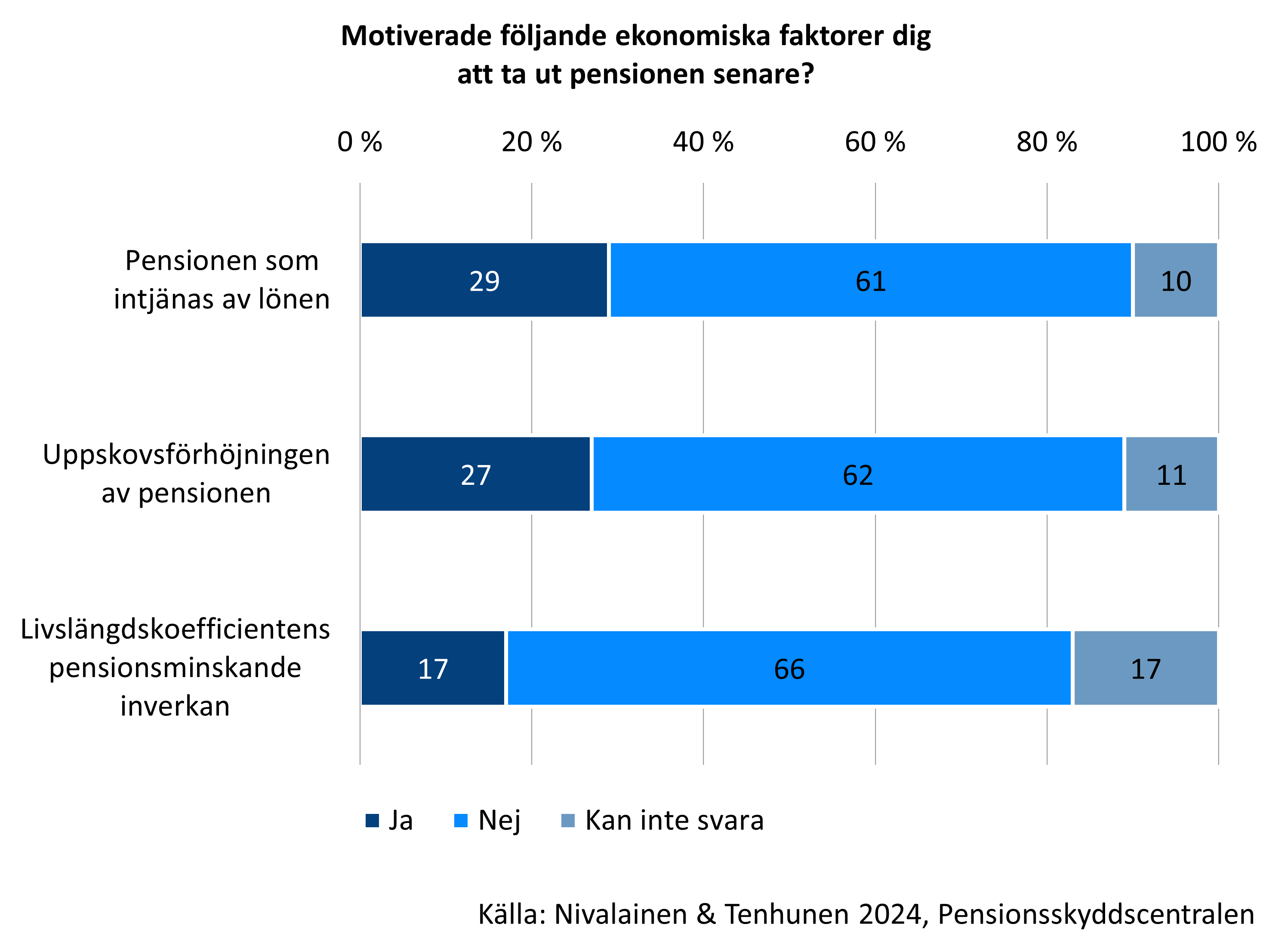

- Var sjätte som närmar sig pensionsåldern och fler än var fjärde som nyligen gått i ålderspension från arbete uppskattar att ekonomiska incitament påverkar pensioneringstidpunkten.

- De som gått i pension från arbete upplevde att uppskovsförhöjningen och pensionen som man tjänar in av lönen oftare sporrar till att skjuta upp pensioneringen än livslängskoefficientens pensionsminskande inverkan.

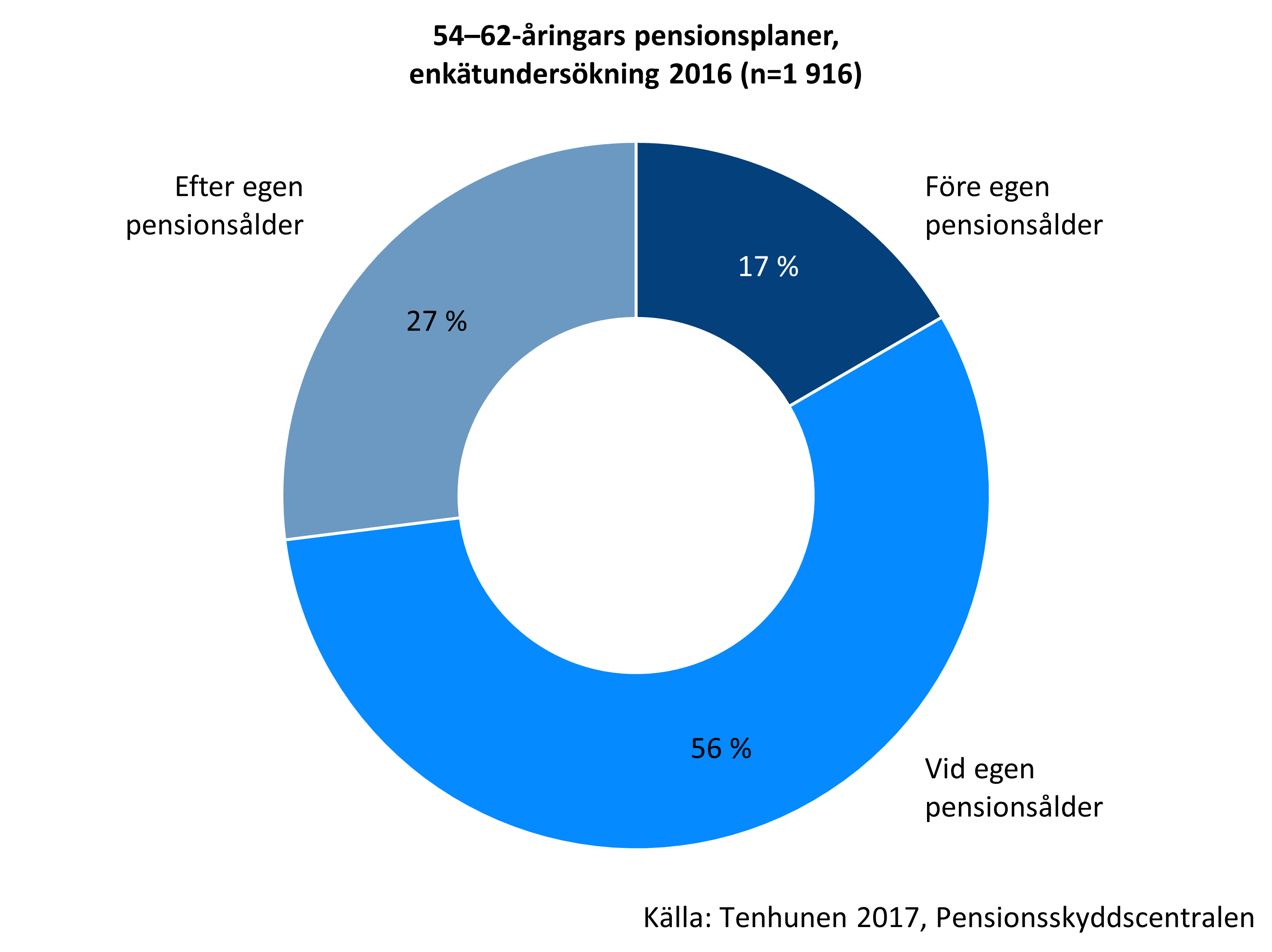

En stor del planerar att gå i pension vid den lägsta pensionsåldern

Fast pensionsåldern stiger p.g.a. reformen, planerar största delen sin pensionering enligt den stigande pensionsåldern. Enligt en enkät som gjordes före pensionsreformen, år 2016, uppskattade mer än hälften av finländarna som närmade sig pensionsåldern att de skulle gå i pension vid den lägsta pensionsåldern för sin åldersklass. Var sjätte tänkte att de skulle gå i pension före den lägsta pensionsåldern och en dryg fjärdedel efter sin egen pensionsålder.

Svarare som var närmare pensionsåldern uppskattade oftare än genomsnittet att de skulle gå i pension efter den lägsta pensionsåldern. Det fanns ingen skillnad mellan män och kvinnor beträffande pensionsplanerna. Däremot övervägde företagare och offentligt anställda både tidigare och senare pensionering oftare än de övriga.

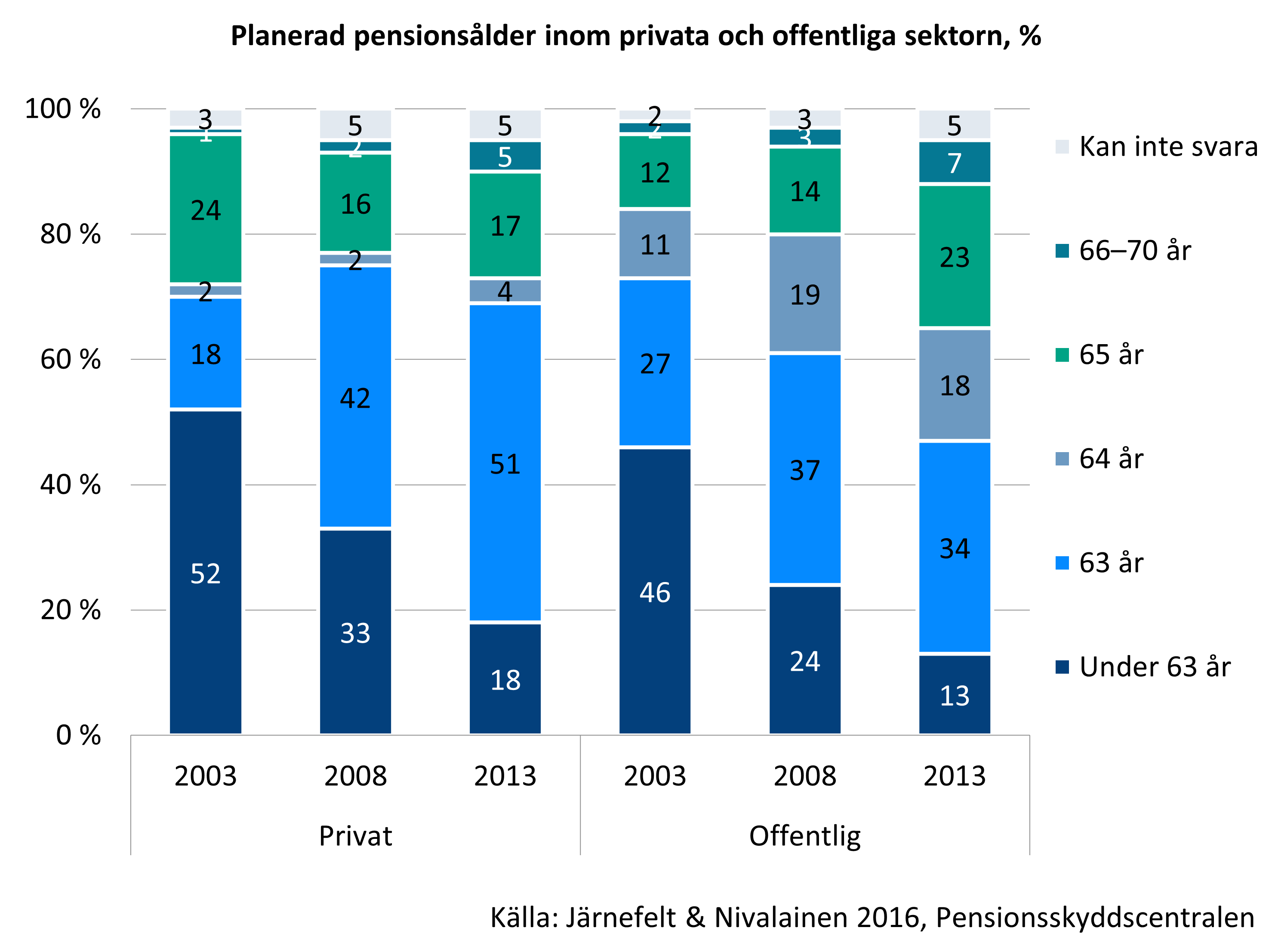

Senare pensionsplaner – den planerade pensionsåldern följer åldersgränsen för ålderspension

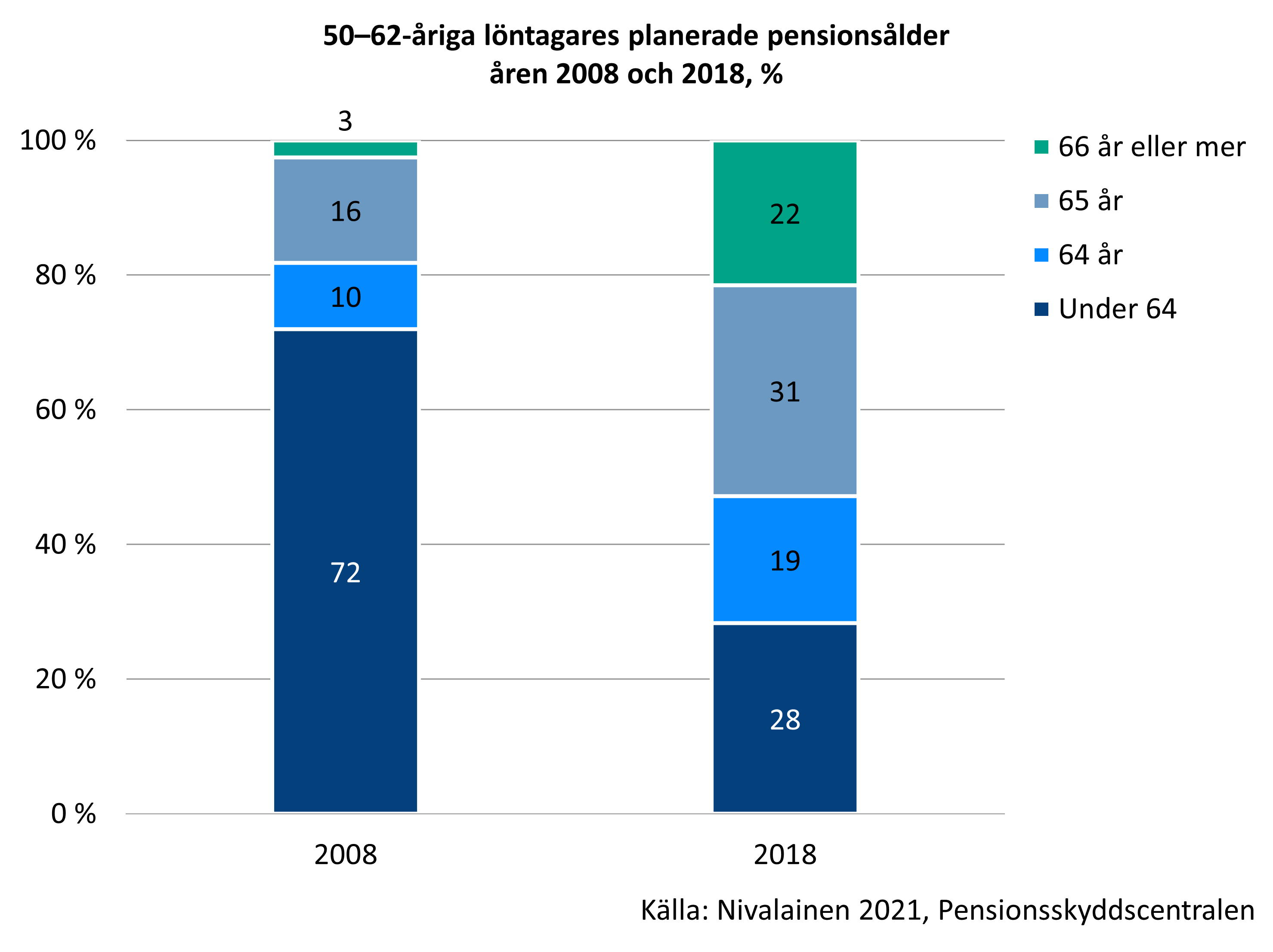

Enligt Arbetsmiljöundersökningarna från åren 2008 och 2018 planerar löntagare som fyllt 50 att gå i pension i en ålder som följer åldersgränsen för ålderspension. Den planerade pensionsåldern har höjts i samma takt med den lägsta pensionsåldern. T.ex. ett år höjning av den lägsta pensionsåldern har höjt den planerade pensionsåldern med ett år.

Den genomsnittliga planerade pensionsåldern har stigit med nästan två år mellan åren 2008 och 2018, från 62,7 till 64,6 år. År 2018 planerade varannan att gå i pension tidigast vid eller efter 65 års ålder. År 2008 tänkte bara var femte så.

Det har konstaterats att löntagarnas planerade pensionsålder väl förutspår den verkliga ålder då de går i pension.

Egen lägsta ålder för ålderspension bestämmer kraftigt den planerade pensioneringsåldern

År 2018 planerade knappt hälften av löntagarna som fyllt 50 att gå i pension vid den lägsta pensionsåldern. En fjärdedel planerade att gå i pension före den lägsta pensionsåldern och nästan en tredjedel efter den.

De som planerade att gå senare i pension var män, högutbildade, högre tjänstemän, de som upplever sin arbetsförmåga som god, de som inte hade en make och de för vilka förvärvsarbetet var ett mycket viktigt livsområde.

De som planerade att gå i pension tidigare än vanligt var oftare personer som arbetade inom privata sektorn eller som hade en svag arbetsförmåga eller långa perioder av sjukfrånvaro.

Senare pensionering planeras av

- Män

- Högutbildade

- Högre tjänstemän

- De som upplever sin arbetsförmåga som god

- De som inte har en make

Publikationer:

- Nivalainen 2021. Eläkeaikeiden muutos vuosina 2008–2018 ja eläkeaikeet vuonna 2018 (Julkari)

- Nivalainen 2022. From plans to action? Retirement thoughts, intentions and actual retirement: an eight-year follow-up in Finland (Aging and Society)

- Nivalainen 2023. Retirement Intentions and Increase in Statutory Retirement Age: 2017 Pension Reform and Intended Retirement Age in Finland (Journal of Aging and Social Policy)

- Tenhunen 2017. Eläkeikä nousee mutta joustot säilyvät – kyselytutkimus vuoden 2 017 eläkeuudistuksesta ja työssäjatkamisaikeista (Julkari)

Ekonomiska incitament syns i pensionsplanerna och i pensionerades erfarenheter

Livslängdskoefficientens pensionsminskande inverkan och uppskovsförhöjningen av senarelagd pension är ekonomiska faktorer som man hoppas sporrar till att arbeta längre.

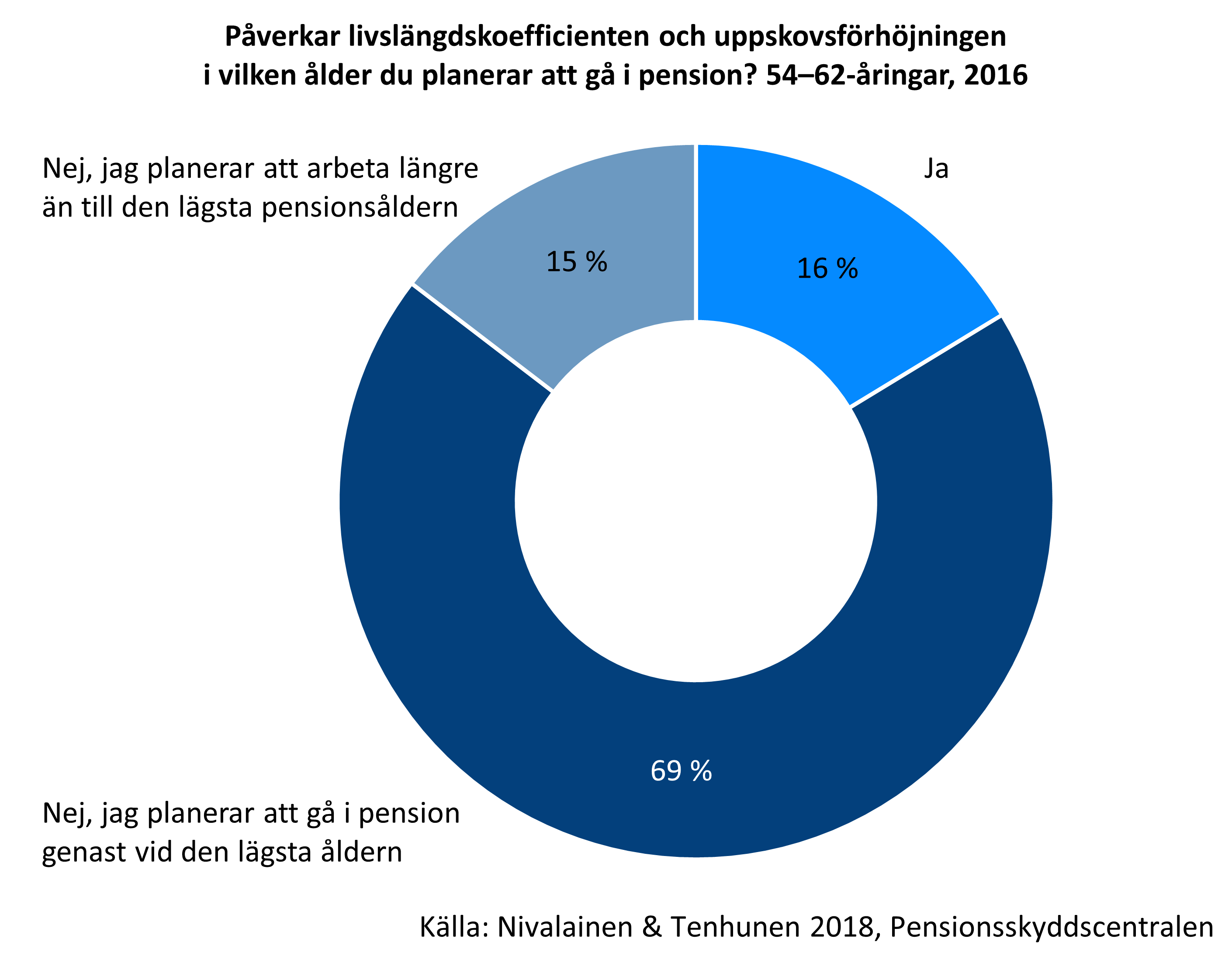

I en enkät år 2016 ansåg hälften av finländarna i åldern 52–64 år att uppskovsförhöjningen på ett allmänt plan sporrar till att senarelägga pensioneringen.

Ändå upplevde bara ca 16 procent av dem som närmade sig pensionsåldern att livslängdskoefficienten och uppskovsförhöjningen sporrade dem att arbeta efter den lägsta åldern för ålderspension. Ungefär lika många uppskattade att de skulle fortsätta arbeta efter den lägsta pensionsåldern oberoende av dessa ekonomiska incitament.

De som upplevde att livslängdskoefficienten och uppskovsförhöjningen påverkade pensionsplanerna planerade oftare än andra att gå i pension efter sin egen pensionsålder. Samma resultat gällde dem som upplevde att uppskovsförhöjningen på ett allmänt plan var sporrande.

Av dem som åren 2019–2021 gick i ålderspension från lönearbete upplevde knappa 30 procent att uppskovsförhöjningen och pensionsintjäningen av lönen hade sporrat dem att senarelägga pensioneringen.

Livslängdskoefficientens pensionsminskande inverkan upplevdes som sporrande av 17 procent av svararna. Det rådde också en större osäkerhet om livslängdskoefficientens sporrande effekt än de övriga ekonomiska incitamentens.

Män, de som gått senare i pension och högutbildade upplevde oftare än andra att de ekonomiska incitamenten hade sporrat till att senarelägga pensioneringen.

Publikationer:

- Nivalainen & Tenhunen 2018. Eläketietous, taloudellisten kannustimien vaikuttavuus ja eläkeaikeet (Julkari)

- Nivalainen & Tenhunen 2024. Taloudelliset kannustimet vai työolot – Mikä saisi jatkamaan työssä pidempään? Työnteko vanhuuseläkkeellä – Kyselytutkimus palkkatyöstä vanhuuseläkkeelle vuosina 2019–2021 siirtyneille. (Julkari)

Centrala resultat

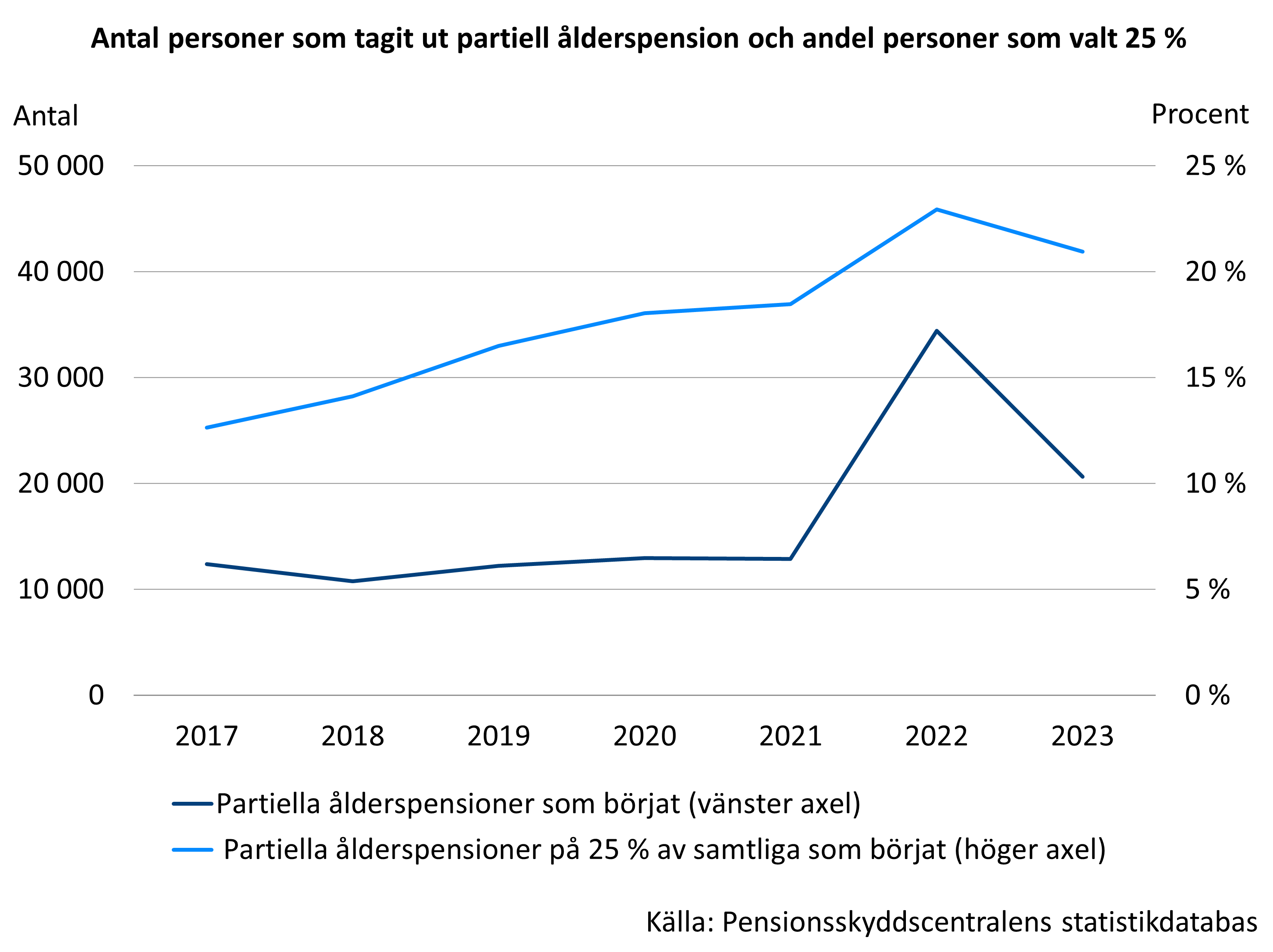

- Ca var tredje tar ut pensionen före den egentliga pensionsåldern. Den partiella ålderspensionen har varit klart populärare än den tidigare deltidspensionen.

- Största delen tar ut partiella ålderspension så snart det är möjligt.

- Ca 80 procent av alla som tagit ut partiell ålderspension lyfter 50 procent av den intjänade pensionen.

- Män, företagare, de som arbetar inom privata sektorn, arbetslösa och de som har en längre yrkesbana väljer sannolikare än andra partiell ålderspension före den egentliga pensionsåldern.

Den partiella ålderspensionen har varit klart populärare än den tidigare deltidspensionen

Under de sista åren då deltidspensionen var i kraft minskade antalet personer som valde den till mindre än 5 000 personer per år. Efter 2017 års pensionsreform har årligen ca 12 000–13 000 personer börjat ta ut partiell ålderspension. År 2022 började dock betydligt fler än tidigare ta ut partiell ålderspension på grund av den exceptionella höjningen av arbetspensionsindex år 2023.

Största delen (ca 80 %) av alla som tagit ut partiell ålderspension tar ut 50 procent av den intjänade pensionen. Den andel som tar ut 25 procent har dock ökat.

Läs mer på Etk.fi:

Publikationer:

- Kannisto 2023. Partiell förtida ålderspension och arbetslivspension. Nya pensionsslag 2022. (Julkari)

- Nivalainen m.fl. 2021. Partial old-age pension. A picture of claimants in 2017–2020. (Julkari)

- Nivalainen & Tenhunen 2025a Osittaisen vanhuuseläkkeen varhennettuna ottaneiden ominaisuudet vuosina 2020-2023. (Julkari)

Partiell ålderspension tas i allmänhet ut nära den nedre åldersgränsen för den

Kön, arbetsmarknadsställning, arbetssektor och yrkesbanans längd har ett samband med sannolikheten att ta ut partiell ålderspension

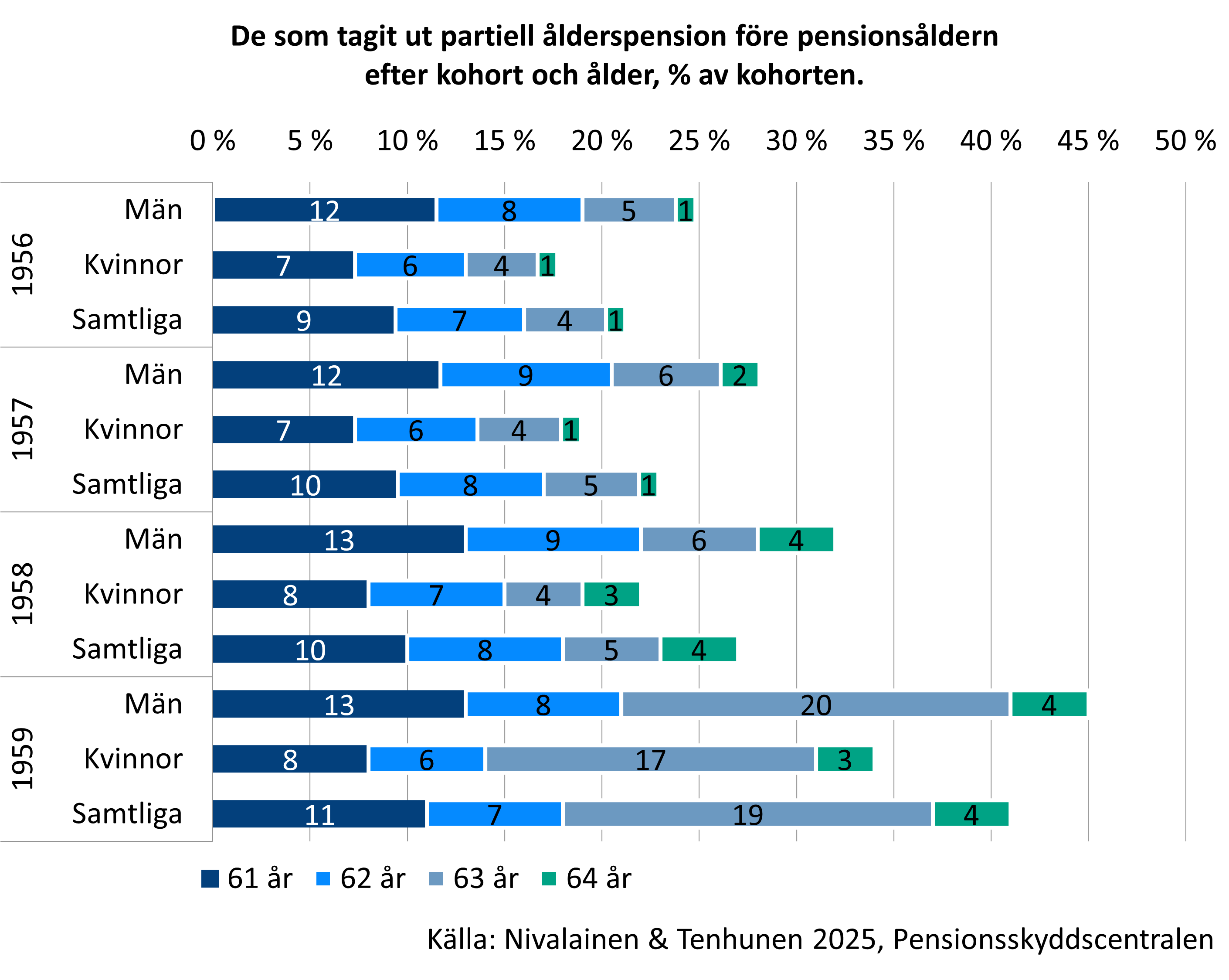

Största delen av dem som valt partiell ålderspension har tagit ut den i förtid, dvs. före den egentliga pensionsåldern, vanligtvis så snart det är möjligt. Perioden för att ta ut partiell ålderspension förlängdes tidigare eftersom den egentliga ålderspensionsåldern höjdes, men den nedre åldersgränsen för partiell ålderspension låg länge kvar på 61 år. För dem som är födda år 1964 höjs den nedre åldersgränsen till 62 år, och för dem som är födda senare är den tre år lägre än den lägsta ålderspensionsåldern.

Av dem som är födda år 1956 tog 20 procent ut partiell ålderspension före pensionsåldern, medan över 30 procent av dem som är födda 1959 gjorde det. Män väljer oftare partiell ålderspension än kvinnor.

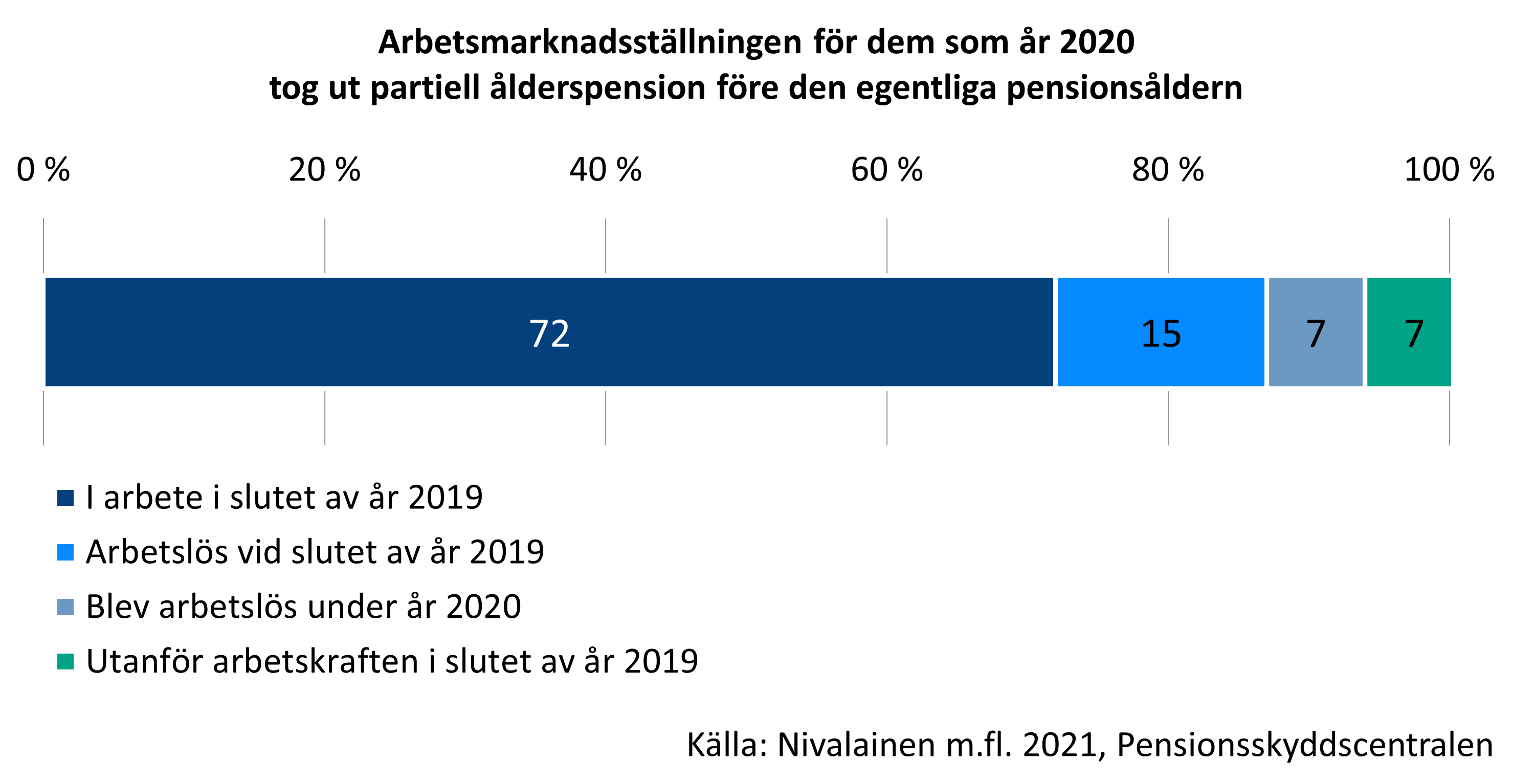

Förvärvsarbetande utgör den tydligt största gruppen av dem som börjar ta ut partiell ålderspension. En dryg femtedel av dem som tagit ut partiell ålderspension har arbetslöshet i bakgrunden.

Oberoende av om en person som tagit ut partiell ålderspension hade varit förvärvsarbetande eller arbetslös, är det typiskt att arbetsmarknadsställningen hålls densamma efter uttaget av partiell ålderspension. Av de förvärvsarbetande fortsätter största delen att arbeta också efter att ha börjat ta ut partiell ålderspension.

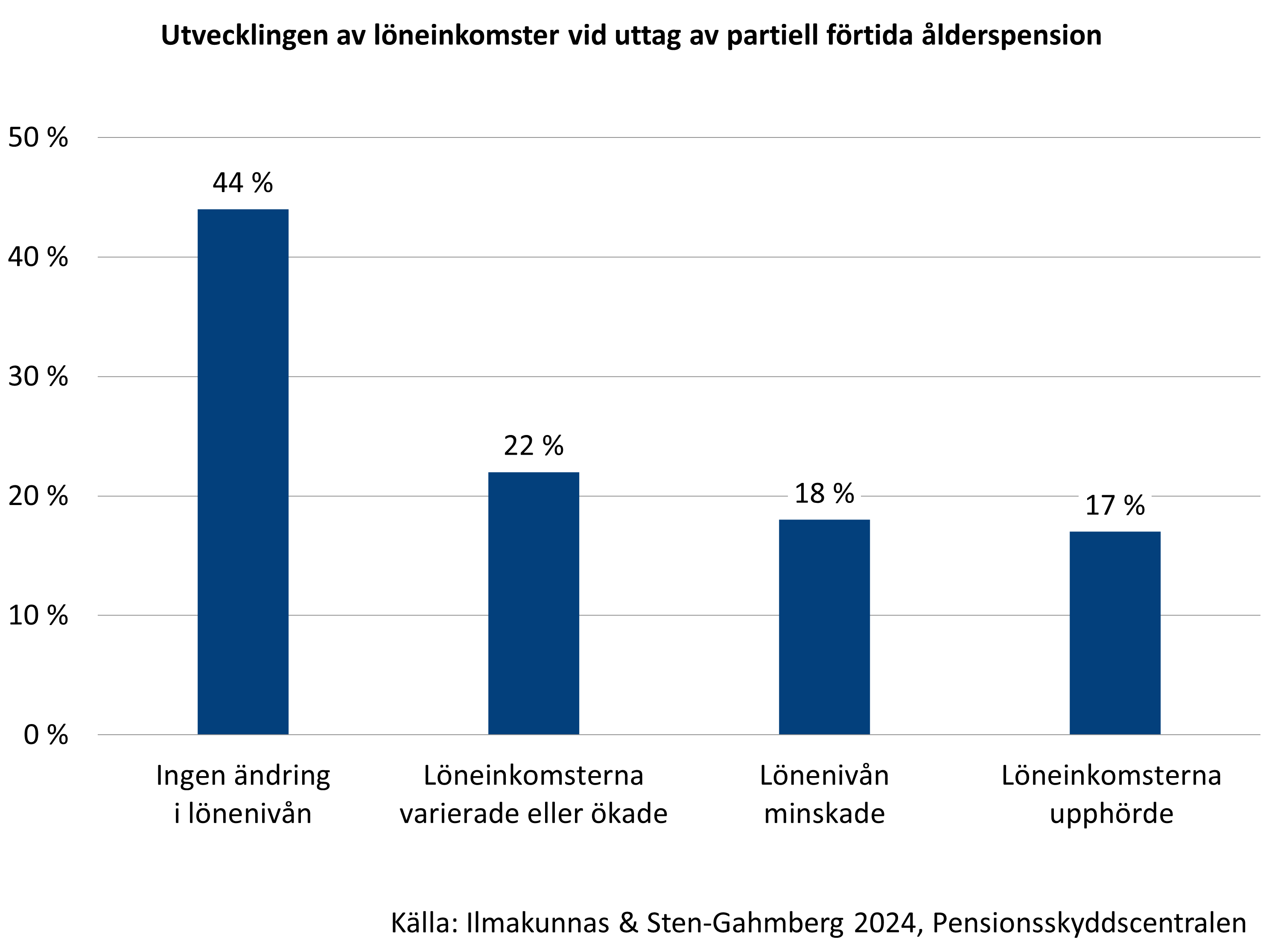

Det är inte typiskt att arbeta mindre efter det att man börjat ta ut partiell åldespension

Många som börjat ta ut partiell förtida ålderspension fortsätter att arbeta som vanligt och det sker inga ändringar i deras lönenivå. Ca var femte arbetar vidare med en lägre lönenivå, dvs. verkar arbeta mindre. Nästan var femte av dem som arbetade innan de började ta ut partiell ålderspension slutar ha löneinkomster när den partiella ålderspensionen börjat. Nästan hälften av dessa personer får arbetslöshetsförmåner.

De som valt 25 procents partiell ålderspension fortsätter oftare att arbeta med en lägre lönenivå än de som valt 50 procents partiell ålderspension. Löneinkomsterna upphör oftare än genomsnittet hos dem, som har valt 50 procents partiell ålderspension.

I synnerhet år 2022 var det klart fler än tidigare som började ta ut partiell ålderspension. En viktig orsak till den ökade populariteten var den exceptionellt stora indexhöjningen av arbetspensionerna. Det innebar att de som tog ut pensionen år 2022 fick en större indexhöjning än de som började ta ut den i början av år 2023.

Vissa grupper tar oftare ut partiell ålderspension

Män, företagare, de som arbetar inom privata sektorn, arbetslösa och de som har ett längre arbetsliv väljer sannolikare partiell ålderspension före den egentliga pensionsåldern.

Partiell ålderspension är inte bunden till arbete, i motsats till den tidigare deltidspensionen, som förutsatte ett anställningsförhållande och en minskning av arbetsmängden. Bland heltidsarbetande är partiell ålderspension och deltidspension varandras motsatser i fråga om vilka befolkningsgrupper som oftare tar ut partiell pension.

Deltidspension togs oftare ut av kvinnor, offentligt anställda och högre utbildade, medan partiell ålderspension är vanligare bland män, anställda inom privata sektorn och lägre utbildade.

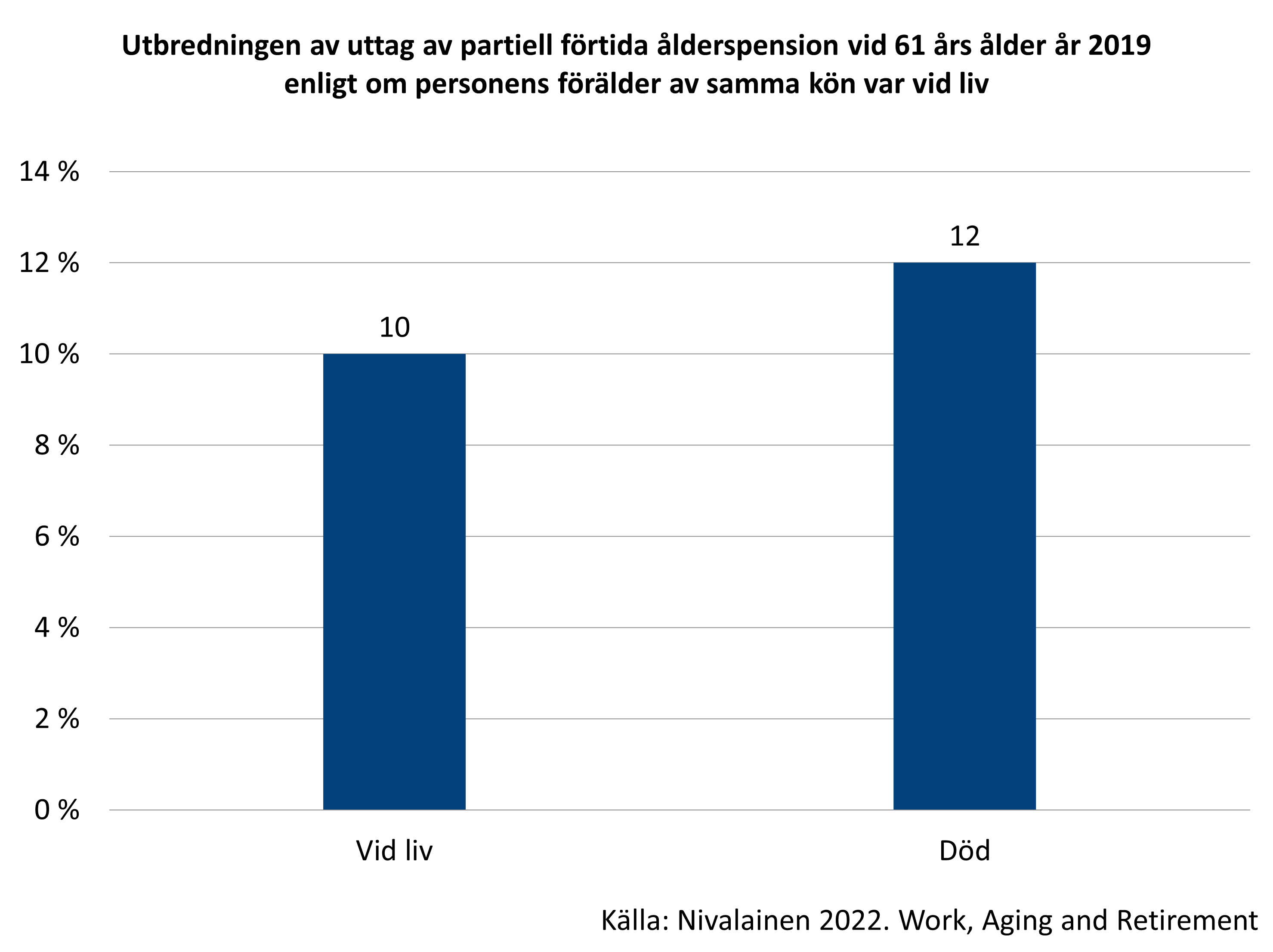

Personer som har en kortare förväntad livslängd drar nytta av att ta ut den partiella ålderspensionen i ett så tidigt skede som möjligt. På så sätt får de mer pensionsförmåner under sin livstid än de annars skulle få. Det har också konstaterats att personer vilkas förälder av samma kön har haft en kortare livslängd tar ut partiell ålderspension vid 61 års ålder aktivare än andra (vid den tidpunkten var det möjligt att börja ta ut pensionen vid 61 års ålder).

Det är ganska sällsynt att någon börjar ta ut partiell ålderspension först efter den egentliga pensionsåldern. Mindre än en tiondel av nya partiella ålderspensioner tas ut som uppskjutna.

De som har högre utbildning, längre yrkesbana eller större inkomster tar oftare ut partiell ålderspension som uppskjuten. Företagare tar däremot mer sällan än andra ut pension som uppskjuten.

Läs mer på Etk.fi:

- Nivalainen 2019. Varhennettu vanhuuseläke on yrittäjien ja työttömien miesten mieleen (blogginlägg 1.2.2019)

- Nivalainen 2021. Lyhempää elinikää odottavat nostavat osittaista vanhuuseläkettä aktiivisemmin – aktuaarinen neutraalius voi horjua (blogginlägg, 16.8.2021)

- Nivalainen 2022. Osittaisen vanhuuseläkkeen suosio on vakiintunut, mutta miksi? (blogginlägg, 14.2.2022)

Publikationer:

- Ilmakunnas m.fl. 2022. Osa-aikaeläke ja osittainen vanhuuseläke: Yleisyys, taustatekijät ja yhteys vanhuuseläkkeelle siirtymiseen (Julkari)

- Ilmakunnas & Sten-Gahmberg 2024. Palkkatulot ennen ja jälkeen osittaisen varhennetun vanhuuseläkkeen ottamisen (Julkari)

- Kannisto 2023. Partiell förtida ålderspension och arbetslivspension. Nya pensionsslag 2022. (Julkari)

- Nivalainen m.fl. 2021. Partial old-age pension. A picture of claimants in 2017–2020. (Julkari)

- Nivalainen 2022. Early Pension Claiming and Expected Longevity: A Register-Based Study on the Take-up of the Partial Old-Age Pension in Finland (Julkari)

- Nivalainen & Tenhunen 2025a Osittaisen vanhuuseläkkeen varhennettuna ottaneiden ominaisuudet vuosina 2020-2023. (Julkari)

- Nivalainen & Tenhunen 2025b Osittaisen vanhuuseläkkeen varhennettuna vuosina 2020-2023 ottaneiden ominaisuudet iän mukaan. (Julkari)

- Tenhunen m.fl. 2019. Ketkä valitsevat OVEn? Tutkimus osittaiselle varhennetulle vanhuuseläkkeelle siirtymisen taustatekijöistä (Julkari)

De som tar ut partiell ålderspension verkar gå tidigare i egentlig ålderspension

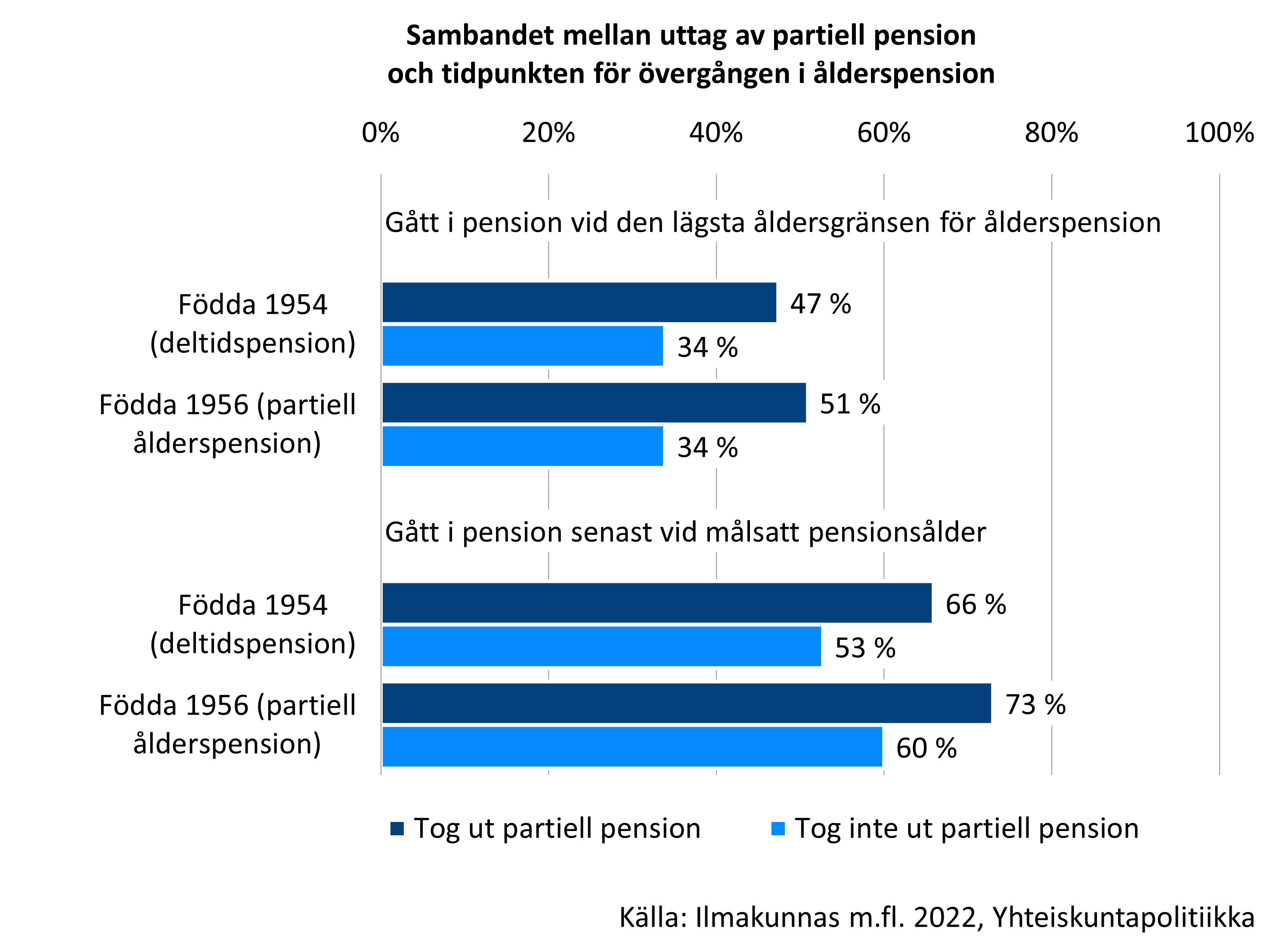

Förhoppningen är att partiell ålderspension förlänger arbetslivet och senarelägger pensioneringarna. Av de personer födda 1956 som tagit ut partiell ålderspension gick lite mer än hälften i egentlig ålderspension genast vid den lägsta pensionsåldern.

En studie av heltidsarbetande visar att de som tagit ut partiell ålderspension så snart som möjligt oftare gick i pension genast vid den lägsta åldern för ålderspension. De arbetade också mera sällan än andra ända till den målsatta pensionsåldern. Samma fenomen kunde iakttas i fråga om den tidigare deltidspensionen.

Enligt statistiken har ca två tredjedelar av alla partiella ålderspensioner som tagits ut före den egentliga pensionsåldern upphör senast när personen har uppnått den egentliga ålderspensionen.

Publikationer:

- Ilmakunnas m.fl. 2022. Osa-aikaeläke ja osittainen vanhuuseläke: Yleisyys, taustatekijät ja yhteys vanhuuseläkkeelle siirtymiseen (Julkari)

- Kannisto 2023. Osittainen varhennettu vanhuuseläke ja työuraeläke. (Julkari)

- Nivalainen m.fl. 2021. Partial old-age pension. A picture of claimants in 2017–2020. (Julkari)

Pensionsreformen 2005

Pensionsreformen år 2005 medförde ändringar av pensionsåldern, förtidspensionerna och intjäningen av pension. Dessutom infördes livslängdskoefficienten, som påverkar pensionens storlek.

Reformens mål var att senarelägga den faktiska pensionsåldern och beakta livslängdsökningens inverkan på pensionerna. Efter reformen arbetade allt fler ända fram till pensionsåldern, den genomsnittliga pensionsåldern steg och den nedre åldersgränsen för den flexibla ålderspensionen blev den ålder då man allmänt gick i pension.

Flexibel pensionsålder och möjligheter att gå i pension via förtidspension

- Pensionsåldern 65 år ändrades till en flexibel pensionsålder mellan 63 och 68.

- Den nedre åldersgränsen för förtida ålderspension ändrades från 60 till 62 år. (Denna pensionsform avskaffades år 2013.) Den årliga förtidsminskningen ökade från tidigare 4,8 procent till 7,2 procent.

- Genom reformen avskaffades också möjligheter att gå i pension via förtidspensioner. Det viktigaste var att arbetslöshetspensionen avskaffades fr.o.m. år 2012.

Livsinkomstprincipen

- Den intjänade pensionen började räknas utifrån inkomsterna under varje intjäningsår och inte längre utifrån inkomsterna under de 10 sista åren i varje anställning.

- Man började tjäna in pension vid 18 års ålder i stället för 23 år.

- Fortsatt arbete efter 63 år uppmuntrades genom en högre intjäningsprocent, s.k. bonustillväxt, som gav pension enligt 4,5 procent av inkomsten per år.

Livslängdskoefficienten

- Livslängdskoefficienten är en mekanism som automatiskt anpassar pensionens storlek till förändringar i livslängden. När livslängden ökar minskar livslängdskoefficienten den månatliga pensionen så att summan av pensioner som personen får under hela sin livstid i genomsnitt hålls på samma nivå.

- Livslängdskoefficienten började påverka pensionerna år 2010 och gäller dem som är födda år 1948 eller senare.

Centrala pensionsregler före år 2005 och åren 2005–2016

| Pensionsregel | Före år 2005 | Åren 2005–2016 |

|---|---|---|

| Pensionsålder | Allmän pensionsålder 65 år | Flexibel pensionsålder 63–68 år Försäkringsskyldighetens övre åldersgräns 68 år |

| Intjäning av pension vid olika åldrar | 23–59-åringar: 1,5 % av arbetsinkomsten under de senaste 10 åren 60–65-åringar: 2,5 % av arbetsinkomsten under de senaste 10 åren |

18–52-åringar: 1,5 % av årsarbetsinkomsten 53–62-åringar: 1,9 % av årsarbetsinkomsten 63–68-åringar: 4,5 % av årsarbetsinkomsten |

| Intjäning av pension efter lägsta pensionsåldern | Uppskovsförhöjning av pensionen 7,2 %/år efter fyllda 65 år. | Höjd intjäning 4,5 % av årsarbetsinkomsten i åldern 63–68 år. Uppskovsförhöjning av pensionen 4,8 %/år efter fyllda 68 år. |

| Förtida ålderspension | Åldersgräns 60–64 år | Åldersgräns 62 år Avskaffades år 2013. |

| Förtidsminskning av pensionen | 4,8 %/år före 65 års ålder. | 7,2 %/år före 63 års ålder. |

| Livslängdskoefficient som minskar pensionen | Nej | Ja |

Läs mer på Etk.fi:

Centrala resultat

- Fler än tidigare fortsatte arbeta ända fram till ålderspensionen till följd av 2005 års pensionsreform.

- I synnerhet lågutbildade arbetade oftare än tidigare fram till ålderspensionen. I bakgrunden fanns huvudsakligen att arbetslöshet före ålderspension minskade med hälften bland lågutbildade.

- Högutbildades situation förändrades inte nämnvärt.

- Arbetslivslängden ökade bland dem som gick i ålderspension, i synnerhet bland lågutbildade.

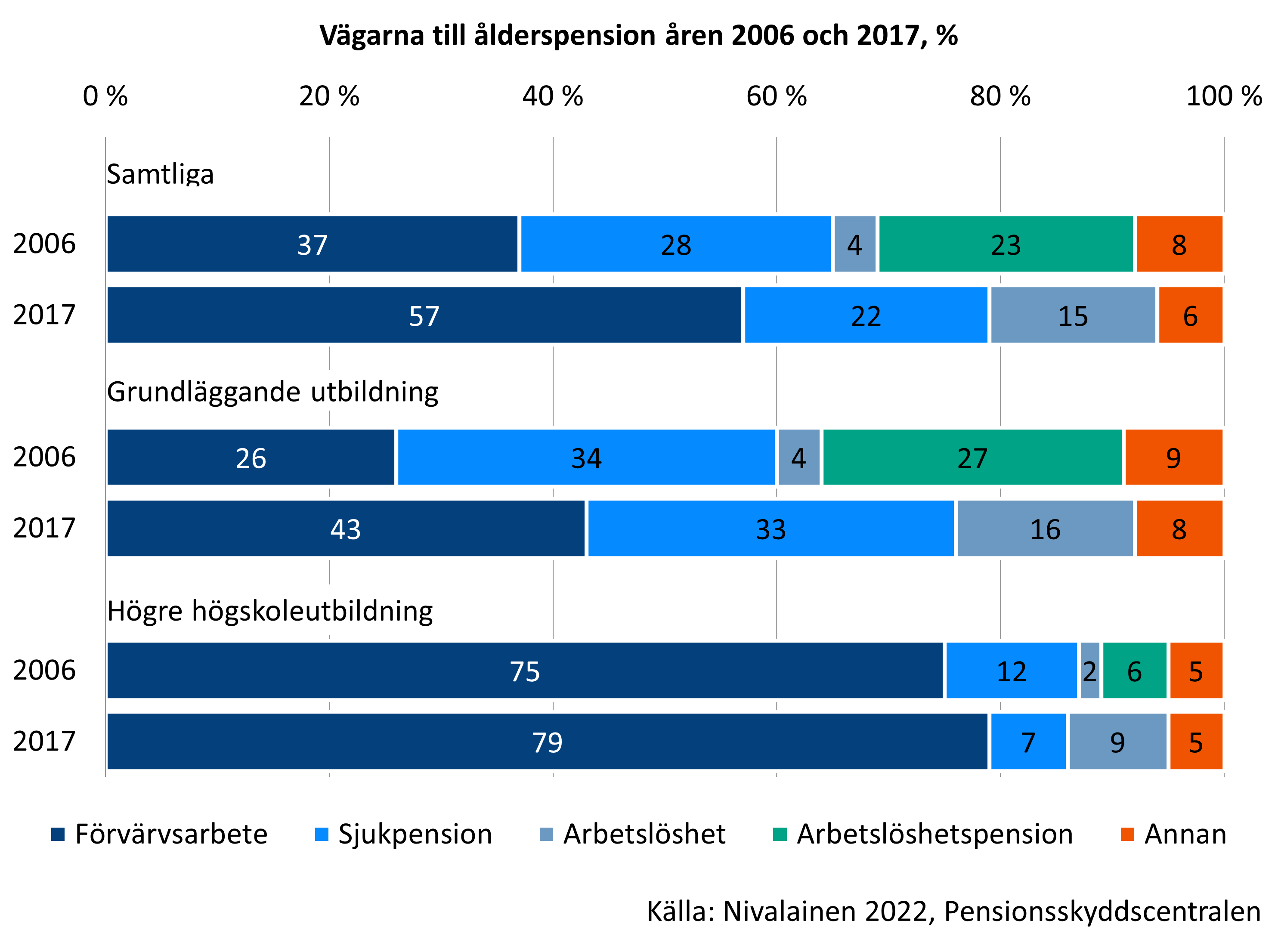

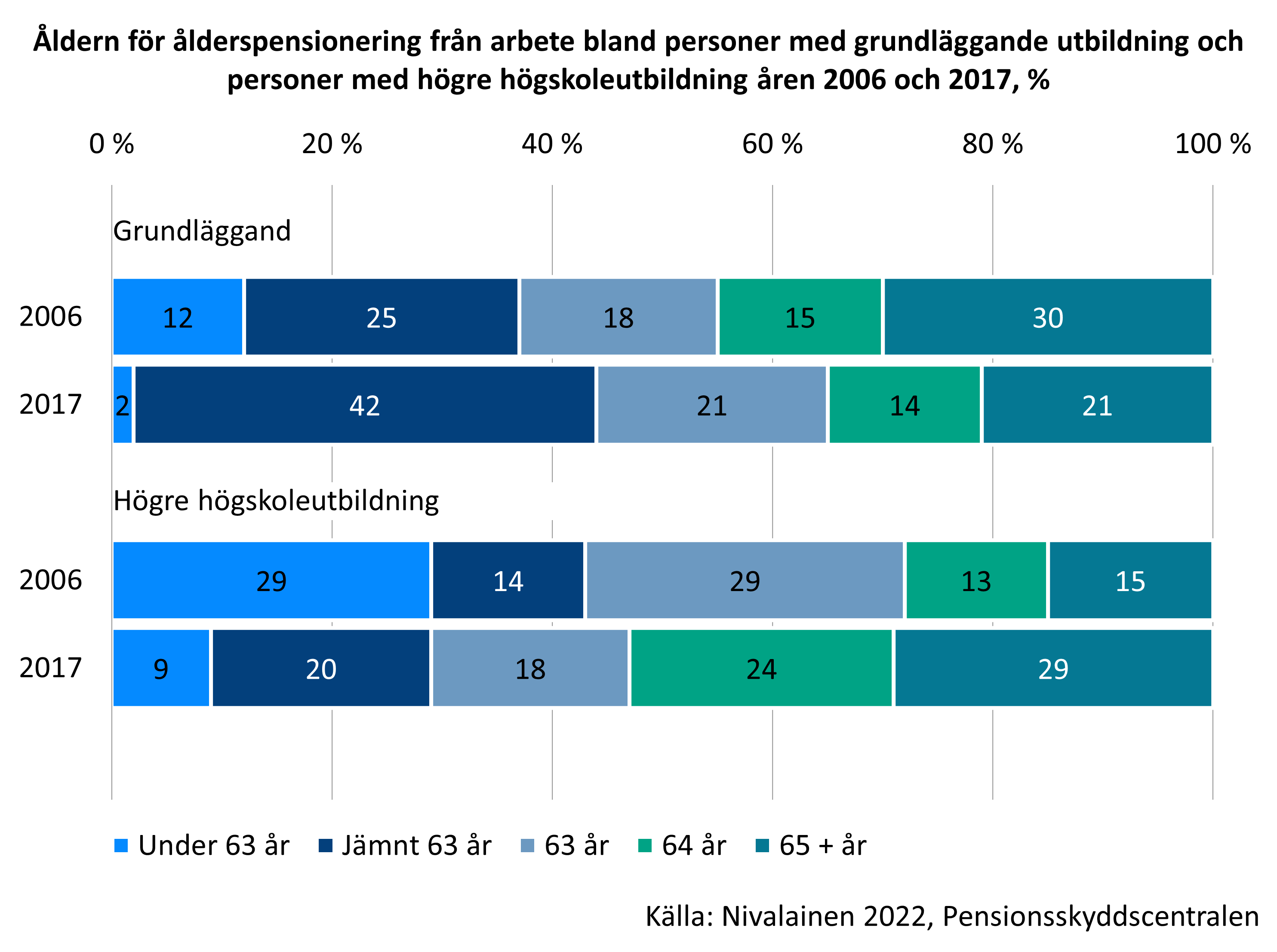

Tydliga skillnader i utbildningsnivå när det gäller utvecklingen av arbetslivslängden

Andelen personer som gick i ålderspension från arbete ökade till följd av 2005 års pensionsreform. År 2017 gick nästan 60 procent i ålderspension från arbete, när andelen år 2006 var under 40 procent. Det finns ingen stor skillnad mellan könen i fråga om vilken väg man går i pension.

Mellan utbildningsnivåer finns det däremot stora skillnader. Högutbildade går klart oftare i ålderspension från arbete än lågutbildade. Bland högutbildade ökade andelen som arbetade ända till ålderspensionen inte nämnvärt efter 2005 års pensionsreform. Lågutbildade arbetade fram till ålderspensionen oftare än tidigare och samtidigt minskade arbetslösheten före ålderspensionen med hälften.

Genom 2005 års pensionsreform avskaffades arbetslöshetspensionen och åldersgränsen för att komma in i den s.k. arbetslöshetsslussen höjdes, varför färre än tidigare gick i ålderspension efter att ha varit arbetslös.

Allas arbetslivslängd ökade, skillnaderna mellan utbildningsnivåer minskade

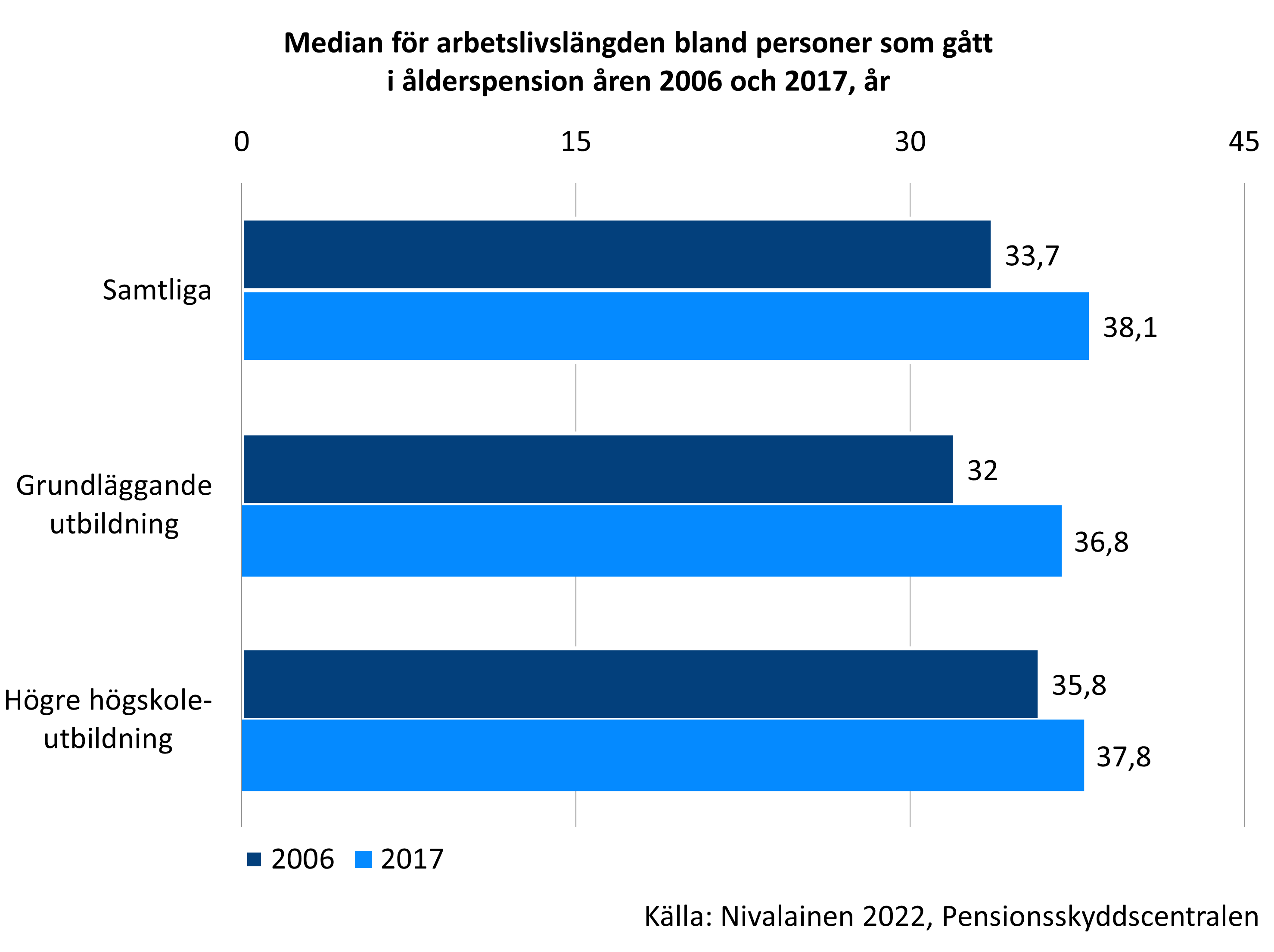

I och med att allt fler arbetade fram till pensionsåldern, förlängdes också yrkesbanorna i genomsnitt. Medianen för arbetslivslängden bland alla som gått i ålderspension ökade från 33,7 till 38,1 år efter 2005 års pensionsreform.

Mest ökade arbetslivslängden bland dem som hade grundläggande utbildning: från 32 till nästan 37 år. Bland högutbildade var ökningen mindre, från knappa 36 år till knappa 38 år.

Läs mer på Etk.fi

Publikationer:

Centrala resultat

- Efter 2005 års pensionsreform skiftade tyngdpunkten för åldern för ålderspensionering från arbete från under 63 år till 63 år. Samtidigt steg den genomsnittliga faktiska pensionsåldern.

- Andelen personer som arbetade till 65 års ålder eller mer förändrades inte.

- Andelen som fortsatte arbeta längre minskade inom privata sektorn och ökade inom offentliga sektorn.

- Andelen som fortsatte arbeta länge ökade också bland kvinnor och högutbildade.

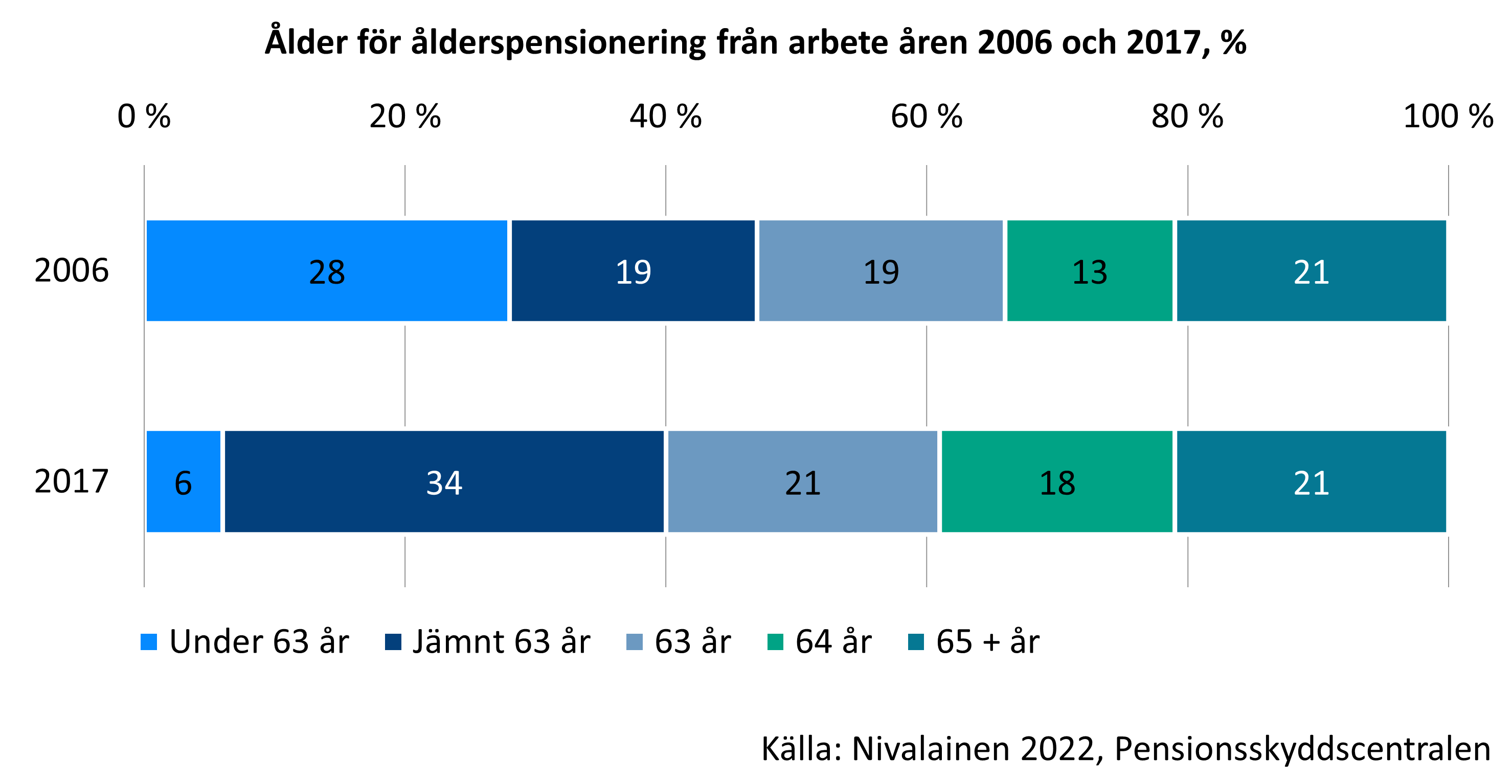

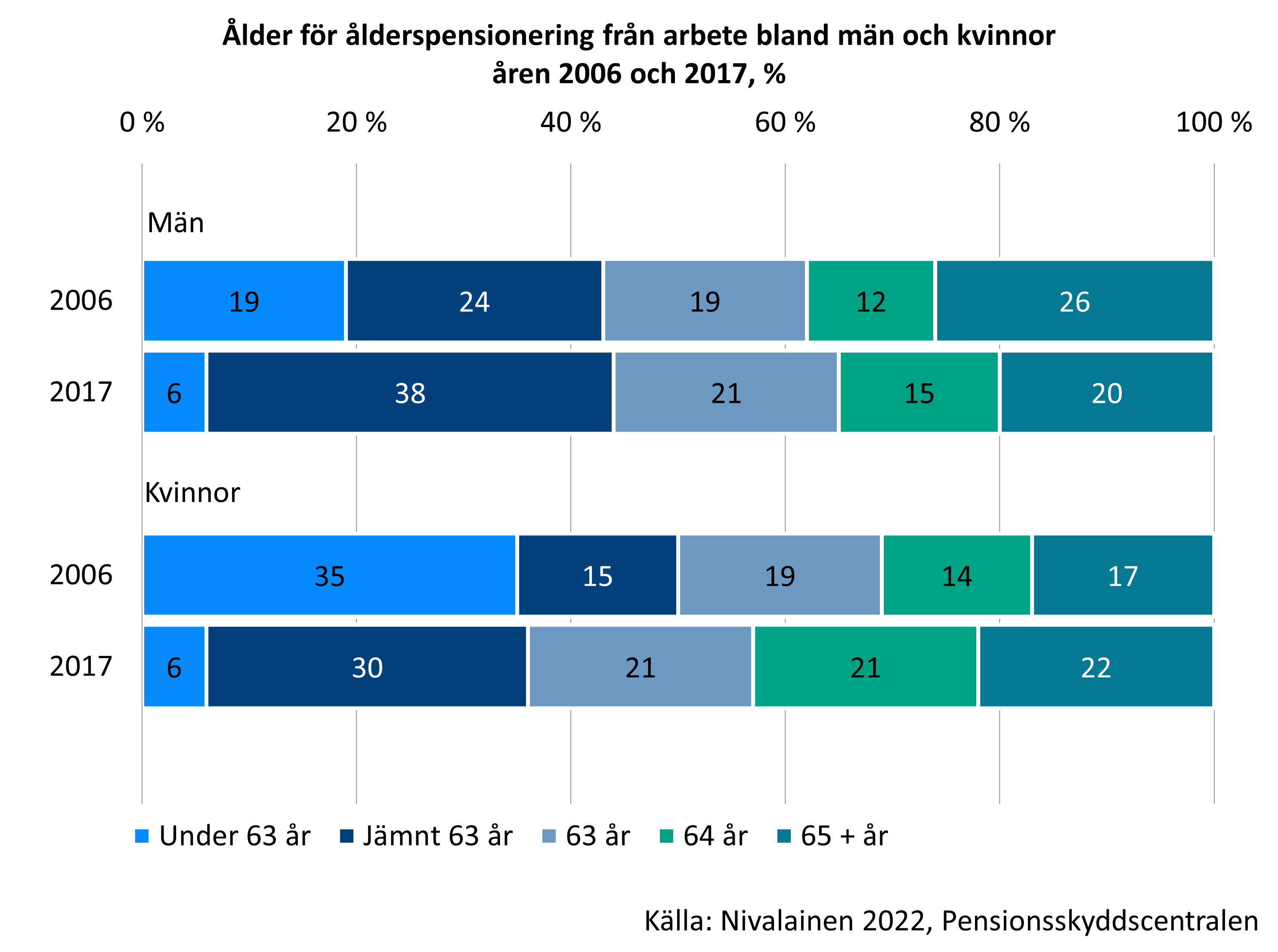

Åldern för ålderspensionering från arbete steg

Efter 2005 års pensionsreform skiftade tyngdpunkten för åldern för ålderspensionering från arbete. Så sent som år 2006 var den vanligaste åldern för pensionering under 63 år, men år 2017 var den jämnt 63 år. Andelen personer som gick i pension före 63 års ålder minskade tydligt under samma tidsperiod.

Andelen personer som gått i pension från arbete vid eller efter 65 års ålder förändrades inte efter 2005 års pensionsreform. Både år 2006 och år 2017 gick en femtedel av dem som gick i ålderspension i pension tidigast vid 65 års ålder.

Till följd av den ovan beskrivna utvecklingen steg den genomsnittliga åldern för övergången från arbete i ålderspension från 62,9 år (2006) till 63,8 år (2017).

Publikationer:

Övergångarna i ålderspension utvecklades olika inom privata och offentliga sektorn

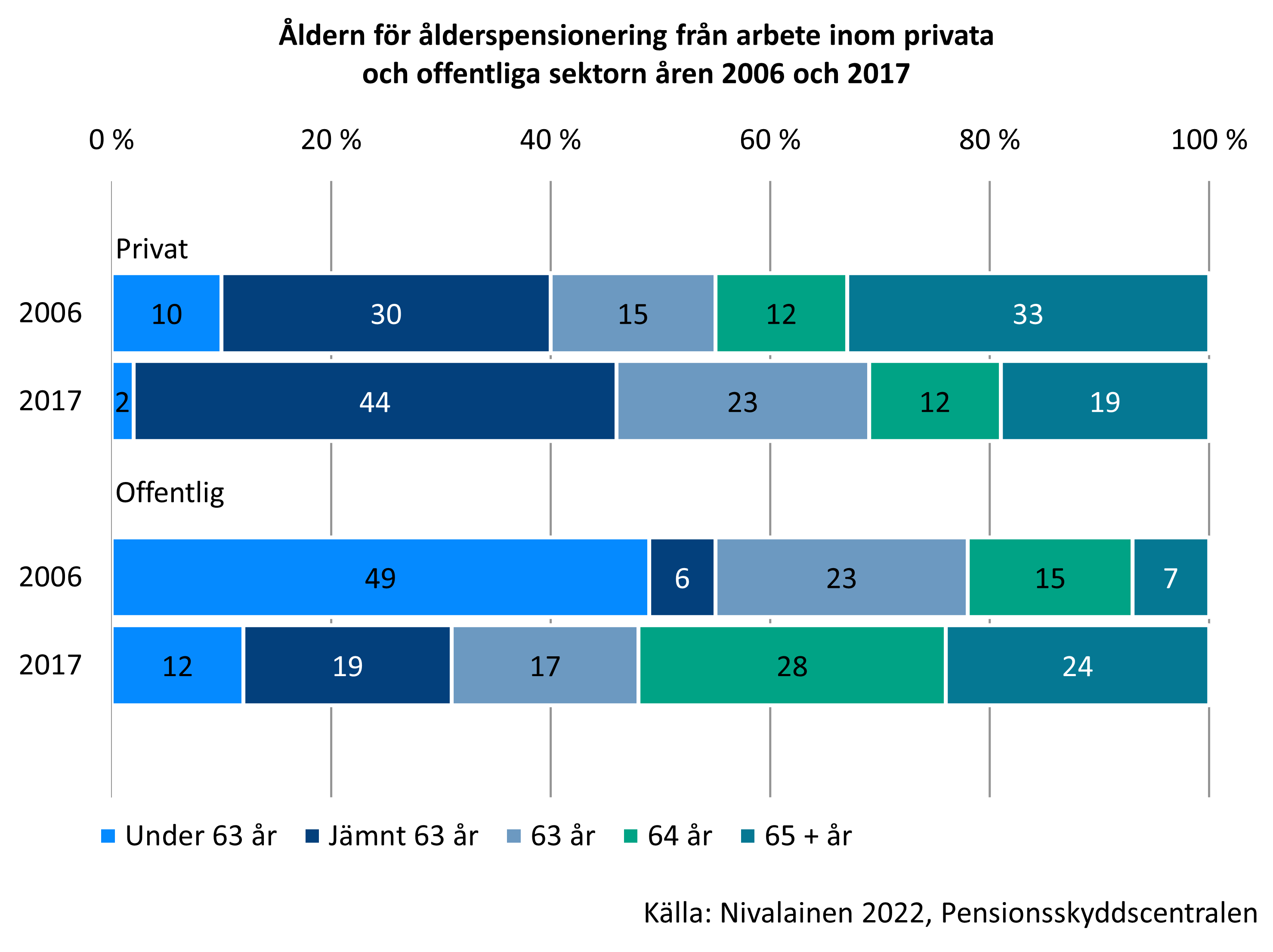

Efter 2005 års pensionsreform minskade andelen som fortsatte arbeta längre inom privata sektorn och ökade inom offentliga sektorn.

År 2006 var den vanligaste åldern att gå från arbete i ålderspension 65 år inom privata sektorn. En tredjedel gick i pension tidigast då. År 2017 hade jämnt 63 år blivit den vanligaste pensionsåldern. Fler än två av fem gick i ålderspension genast efter fyllda 63 och endast en femtedel arbetade till minst 65 år.

Inom offentliga sektorn har riktningen varit den motsatta. Den vanligaste åldern att gå i pension från arbete var lägre än 63 år 2006. Hälften gick i pension före 63 års ålder. Vid 65 eller senare gick färre än var tionde i pension. I bakgrunden till detta var i hög grad de lägre yrkesbaserade pensionsåldrarnas stora roll inom offentliga sektorn.

År 2017 var den vanligaste åldern för ålderspension inom den offentliga sektorn 64 år, och hälften arbetade minst till den åldern. En fjärdedel gick i pension tidigast vid 65 års ålder. Det beror delvis på att en stor del av de offentligt anställda har en personlig pensionsålder som är högre än 63 år och de yrkesbaserade pensionsåldrarnas betydelse har minskat.

Inom privata sektorn har den genomsnittliga åldern för ålderspensionering inte stigit efter 2005 års pensionsreform, men inom offentliga sektorn har den stigit tydligt.

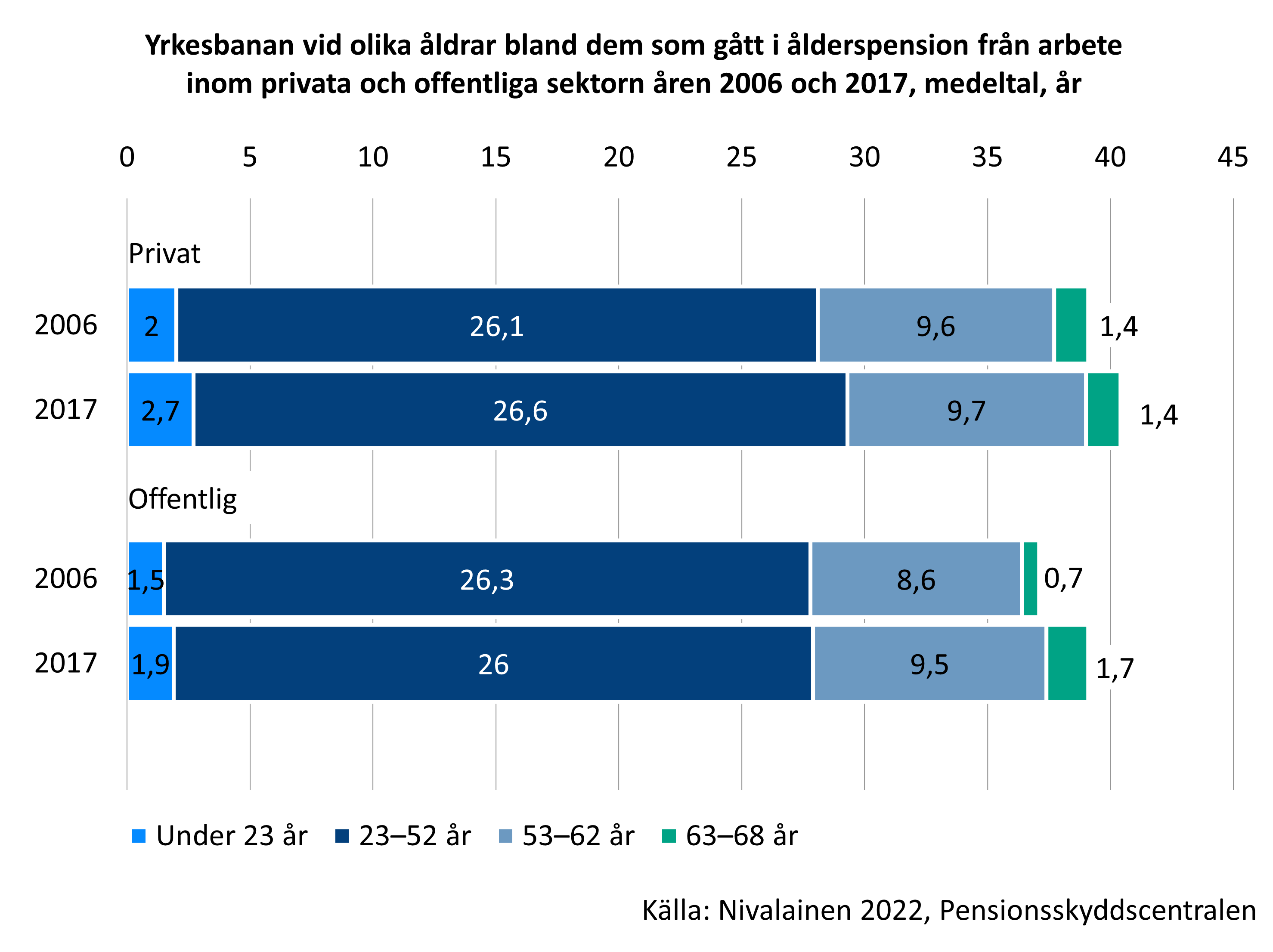

Inom privata sektorn ökade inte heller tiden i arbete i åldern 63–68 år efter 2005 års pensionsreform, medan den inom offentliga sektorn ökade med ett år. Inom offentliga sektorn ökade också tiden i arbete i åldern 53–62 år.

Förlängningen av yrkesbanorna mot slutet av arbetslivet återspeglar det att de tidigare övergångarna i ålderspension före 63 års ålder inom offentliga sektorn till stor del ersattes av arbete till 64 års ålder eller äldre.

Publikationer:

Den olika utvecklingen inom privata och offentliga sektorn syns också i pensionsplanerna

Den planerade pensionsåldern bland löntagare som fyllt 50 år utvecklades efter 2005 års pensionsreform på olika sätt bland dem som arbetade inom privata sektorn och dem som arbetade inom offentliga sektorn. År 2003 planerade de som arbetade inom privata sektorn att gå i pension efter 63 års ålder lite oftare än de som arbetade inom offentliga sektorn.

Efter reformen ökade andelen som planerade att gå i pension efter 63 års ålder inom offentliga sektorn klart fram till år 2008 och vidare fram till år 2013. Inom privata sektorn ökade denna andel inte nämnvärt någotdera året. År 2013 var det tydligt fler av dem som arbetade inom offentliga sektorn som planerade att gå i pension efter fyllda 63 än inom privata sektorn.

Publikationer:

Kvinnor och högutbildade arbetade längre än tidigare

Efter 2005 års pensionsreformen ökade andelen som arbetade länge bland kvinnor och minskade litet bland män. Ännu år 2006 gick män i pension senare än kvinnor, men år 2017 hade situationen blivit den omvända.

Skillnaderna i pensionsövergångarna mellan kvinnor och män reflekterar delvis skillnaderna mellan sektorerna. Utvecklingen av pensionsövergångarna inom offentliga sektorn syns i den ålder då kvinnor går i pension, eftersom mer än hälften av de kvinnor som närmar sig pensionsåldern arbetar inom offentliga sektorn. Största delen av männen arbetar däremot inom privata sektorn.

Bland högutbildade ökade andelen som fortsatte arbeta länge efter 2005 års pensionsreform, medan den minskade bland lågutbildade. År 2017 fortsatte högutbildade oftare arbeta länge än lågutbildade. Ännu år 2006 var situationen den motsatta.

Efter 2005 års pensionsreform gav arbete efter den lägsta pensionsåldern en större pensionstillväxt, som var inkomstrelaterad (s.k. bonustillväxt). Eftersom högutbildade och de som hade en god ställning i arbetslivet oftare fortsatte arbeta efter fyllda 63 än lågutbildade, gagnade bonustillväxten i synnerhet de högutbildade och dem som hade det väl ställt. Det här kan ha ökat de socioekonomiska skillnaderna i pensionernas nivå.

I samband med 2005 års reform infördes intjäning av pension redan från 18 års ålder, vilket var en betydande principiell ändring. Den var lyckad med tanke på att den i synnerhet gagnar dem som har en lägre socioekonomisk ställning. Bland dem som gått i ålderspension från arbete år 2017 hade de som arbetat i arbetaryrken hunnit arbeta i mer än tre år före 23 års ålder, medan högre tjänstemän hade arbetat bara drygt ett år i den åldern.

Publikationer:

Centrala resultat

- Tack vare den flexibla pensionsåldern kunde 63- och 64-åringar gå i full pension, till skillnad från tiden före 2005 års pensionsreform, då pensionering i den åldern minskade pensionen permanent genom förtidsminskningen.

- Bonustillväxten var inte tillräckligt stor för att upphäva effekten av att förtidsminskningen föll bort. Det innebar att incitamenten att fortsätta arbeta blev svagare.

- Reformen ökade pensioneringarna i 63 och 64 års ålder.

- Enligt en enkät påverkade bonustillväxten beslutet att fortsätta arbeta efter 63 års ålder hos en del.

Pensionsreformen år 2005 eftersträvade att senarelägga pensioneringar med ekonomiska incitament. Den som arbetade efter fyllda 63 år tjänade in pension med 4,5 procent av årsarbetsinkomsten. Tanken var att detta skulle sporra människor till att arbeta ännu när de fyllt 63.

På grund av ändringen av pensionsåldern ökade de ekonomiska incitamenten att gå i pension

Efter 2005 års pensionsreform kund 63- och 64-åringar gå i full pension, medan pensionering i den åldern före reformen medförde en förtidsminskning av pensionen. Därför medförde reformen att pensionsinkomsten i åldern 63 och 64 år ökade med 9,6 respektive 4,8 procent.

Bonustillväxten var inte tillräckligt stor för att upphäva effekten av att förtidsminskningen uteblev vid 63 och 64 års ålder, och därför hade personer i denna ålder mindre nytta av att arbeta ett år till än före reformen. Till följd av den flexibla pensionsåldern blev incitamenten för fortsatt arbete i ålder 63 och 64 år svagare och incitamenten att gå i pension starkare.

Förändringen av incitamenten syns i pensionsövergångarna: det blev tydligt vanligare att gå i pension vi 63 och 64 års ålder efter reformen. Bara namnändringen från förtida ålderspension till ålderspension ökade pensioneringarna också i sig.

Till följd av 2005 års reform försköts toppen av ålderspensioneringarna inom privata sektorn från 65 års ålder år 2004 mot 63 års ålder år 2005. På längre sikt blev 63 år det nya normala som pensionsålder i stället för 65 år.

Denna utveckling innebär inte att ekonomiska incitament inte fungerar som de ska. En större ytterligare nytta av att fortsätta arbeta minskar pensioneringarna. Efter 2005 års pensionsreform hade 63- och 64-åringar dock mindre nytta av att fortsätta arbeta än tidigare, det ekonomiska incitamentet var negativt. Därför ökade pensioneringarna.

Publikationer:

- Gruber m.fl. 2019. The Effect of Relabeling and Incentives on Retirement: Evidence from the Finnish Pension Reform in 2 005 (labore.fi)

- Leinonen m.fl. 2016. Health as a predictor of early retirement before and after introduction of a flexible statutory pension age in Finland (Social Science & Medicine)

- Nivalainen m.fl. 2020. Carrots, sticks and old-age retirement. A review of the literature on the effects of the 2005 and 2017 pension reforms in Finland (Nordisk Välfärdsforskning | Nordic Welfare Research)

- Ollonqvist m.fl. 2021. Incentives, Health, and Retirement: Evidence from a Finnish Pension Reform(VATT Working Papers)

- Uusitalo & Nivalainen 2013. Vuoden 2005 eläkeuudistuksen vaikutus eläkkeellesiirtymisikään (Julkaisuarkisto Valto)

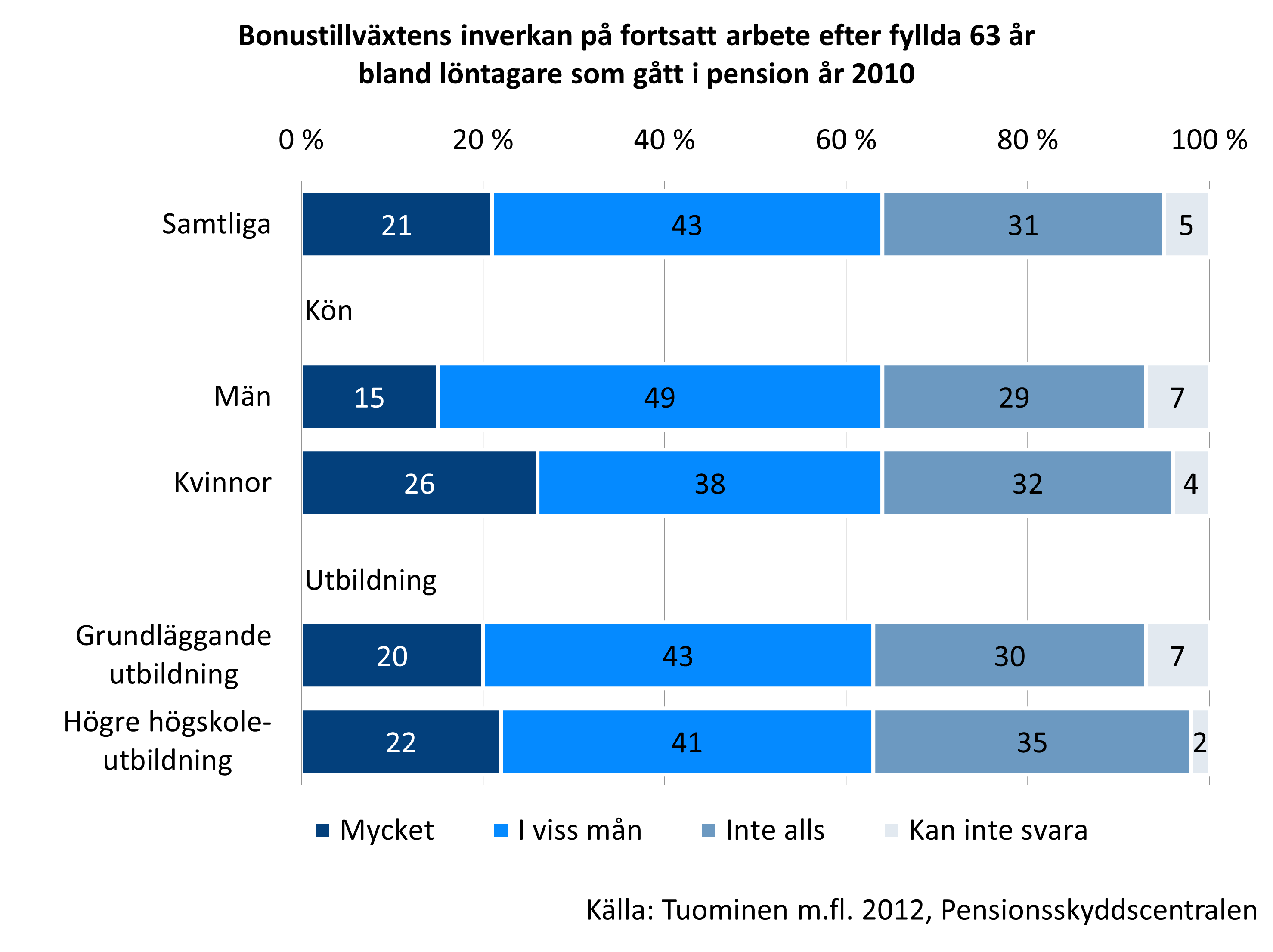

Bonustillväxten sporrade en del att arbeta längre

Enligt en enkät bland löntagare som gått i ålderspension från arbete år 2010 bidrog bonustillväxten till en del personers beslut att arbeta över 63 års ålder. Den hade haft en stor inverkan på beslutet att fortsätta arbeta hos var femte som hade arbetat efter den lägsta pensionsåldern. För nästan hälften av personerna i denna grupp hade bonustillväxten haft någon inverkan.

Större pension har motiverat män och kvinnor till fortsatt arbete nästan lika allmänt, men kvinnorna svarade oftare att den hade haft stor betydelse. Det fanns inga skillnader enligt utbildningsnivåerna, men den högre pensionens inverkan bedömdes vara desto större ju senare personen gått i pension.

Publikationer: