De nyaste kalkylresultaten

Befolkningsprognos, åldersgränser och livslängdskoefficient

Den befolkningsprognos som använts i kalkylerna i rapporten har utarbetats på Pensionsskyddscentralen våren 2026. I slutet av år 2025 var befolkningstalet 5,7 miljoner. Det antas minska till 5,3 miljoner fram till år 2100. Den förväntade livslängden för nyfödda ökar för män från 79,8 år 2025 till 91,4 år 2100 och för kvinnor från 82,3 år till 93,5 år på motsvarande sätt. År 2025 var andelen personer som fyllt 65 år i förhållande till 15–64-åringar 38,5 procent. I slutet av århundradet stiger denna äldreförsörjningskvot till nästan 70 procent.

Den lägsta åldern för ålderspension höjs med 3 månader per årskull med början från dem som är födda år 1955 tills den är 65 år för dem som är födda år 1962. Med början från dem som är födda år 1965 knyts den lägsta pensionsåldern till den förväntade livslängdens utveckling.

Ålderspensionens storlek anpassas till förändringen av den förväntade livslängden för personer i pensionsåldern med hjälp av livslängdskoefficienten. På ålderspensioner tillämpas den livslängdskoefficient som fastställs för det år då pensionstagaren fyller 62 år. År 2030 har livslängdskoefficienten värdet 0,941 och år 2100 har den värdet 0,831. Med hjälp av livslängdskoefficienten fastställs en målsatt pensionsålder för varje årskull. Om uttaget av pension skjuts upp ända till den målsatta pensionsåldern blir uppskovsförhöjningen av pensionen lika stor som livslängdskoefficientens inverkan. För de yngsta årskullarna har det inte beräknats någon målsatt pensionsålder, eftersom den skulle vara högre än den övre åldersgränsen för försäkringsskyldigheten.

Åldersgränser inom arbetspensionssystemet

| Födelseår | Lägsta pensionsålder | Målsatt pensionsålder | Övre åldersgräns för försäkringsskyldigheten |

| 1961 | 64 år 9 mån | 66 år | 69 år |

| 1962 | 65 år | 66 år 3 mån | 70 år |

| 1963 | 65 år | 66 år 2 mån | 70 år |

| 1964 | 65 år | 66 år 3 mån | 70 år |

| 1965 | 65 år | 66 år 3 mån | 70 år |

| 1970 | 65 år 7 mån | 67 år | 70 år |

| 1975 | 66 år 1 mån | 67 år 9 mån | 70 år |

| 1980 | 66 år 6 mån | 68 år 5 mån | 70 år |

| 1985 | 67 år | 69 år 1 mån | 70 år |

| 1990 | 67 år 5 mån | 69 år 8 mån | 70 år |

| 1995 | 67 år 11 mån | – | 70 år |

| 2000 | 68 år 3 mån | – | 70 år |

| 2005 | 68 år 8 mån | – | 70 år |

| 2010 | 69 år | – | 70 år |

Pensionsutgift och pensionernas nivå

Nedan presenteras utvecklingen av pensionsutgifterna och pensionernas storlek enligt rapportens baskalkyl. Mer resultat och alternativa scenarier finns i rapporten Lakisääteiset eläkkeet – pitkän aikavälin laskelmat 2026 och appen Skeneraattori (på finska).

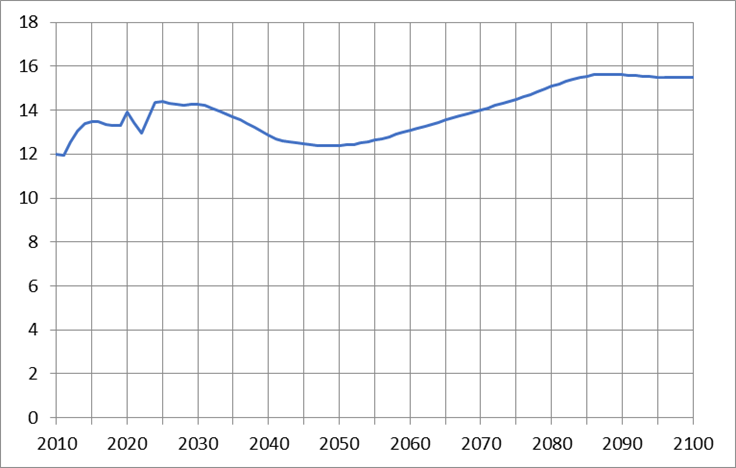

De lagstadgade pensionsutgifterna i förhållande till bruttonationalprodukten har stigit från 12,0 procent år 2010 till 14,4 procent år 2025. Fram till år 2035 ökar antalet pensionärer, men medelpensionens nivå i förhållande till medelinkomsten sjunker något. Pensionsutgifternas förhållande till bruttonationalprodukten är således rätt stabilt under denna period. Efter år 2035 avstannar ökningen av antalet pensionärer, vilket leder till att pensionsutgifterna minskar i förhållande till bruttonationalprodukten. Förhållandet minskar till 12,4 procent fram till mitten av seklet.

Kring år 2050 börjar medelpensionen i proportion till medelinkomsten sjunka långsammare och antalet pensionstagare börjar öka igen. Av dessa orsaker börjar pensionsutgifterna öka i förhållande till bruttonationalprodukten och denna ökning fortsätter till 2080-talet. År 2100 är de lagstadgade pensionsutgifterna 15,5 procent i förhållande till bruttonationalprodukten.

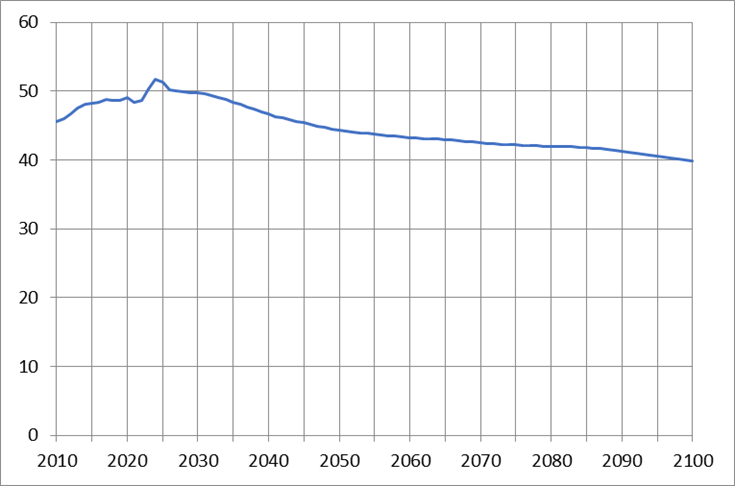

Medelpensionen var drygt 51 procent av medelinkomsten år 2025. Medelpensionen ökar långsammare än medelinkomsten under hela kalkylperioden. Fram till år 2040 sjunker förhållandet mellan medelpension och medelinkomst till 47 procent och fram till år 2100 till 40 procent. Den största effekten beror på livslängdskoefficienten. Pensionärernas åldersstruktur blir dessutom i genomsnitt äldre under de första årtiondena, då de stora årskullarna blir gamla. Detta minskar pensionerna i förhållande till inkomsterna, eftersom indexskyddet inom pensionssystemet endast delvis är bundet till utvecklingen av inkomstnivån.

Lagstadgade pensionsutgifter i procent av BNP

Medelpension i procent av medellönen

ArPL-avgiften

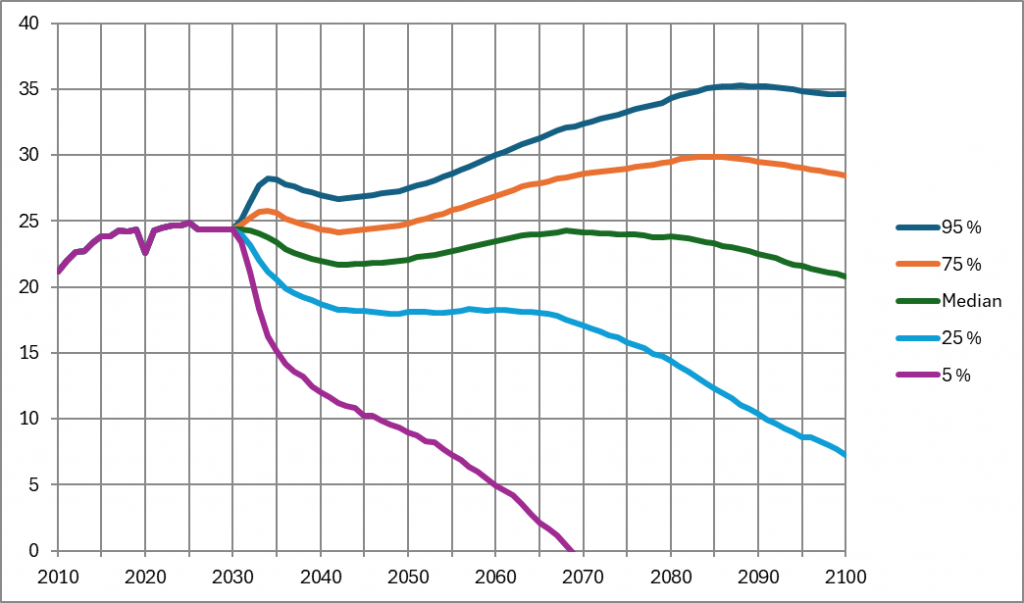

Fram till 2030 har ArPL-avgiften fastställts till 24,4 procent. Efter det börjar osäkerheten kring avgiften snabbt öka. På bilden nedan syns denna osäkerhet så att de percentiler som presenteras börjar skilja sig avsevärt från varandra. Om placeringsavkastningen blir mycket god kan ArPL-avgiften sjunka mycket. Den kan till och med bli negativ på grund av återbäringar eller negativ utjämningsavgift. I slutet av beräkningsperioden år 2100 sjunker 5-percentilen till ca -28 procent. Även i ett scenario med mycket dålig avkastning kan avgiften dock inte vara betydligt högre än pensionsutgiften.

ArPL-avgiftens median sjunker på 2030-talet från nuvarande nivå och är som lägst i början av 2040-talet. Det minskade trycket på avgiften förklaras av att ArPL-utgiftsprocenten sjunker på 2030-talet. Därefter stiger medianen för avgiften fram till slutet av 2060-talet, varefter den börjar sjunka.

ArPL-avgift, procent av lönerna, percentilvärden i en stokastisk kalkyl

På andra webbplatser:

- Den nyaste kalkylrapporten: Lakisääteiset eläkkeet – pitkän aikavälin laskelmat 2026, Lagstadgade pensioner: långsiktiga kalkyler (Julkari, på finska)

- Appen Skeneraattori för kombinering av känslighetsstudier (på finska)