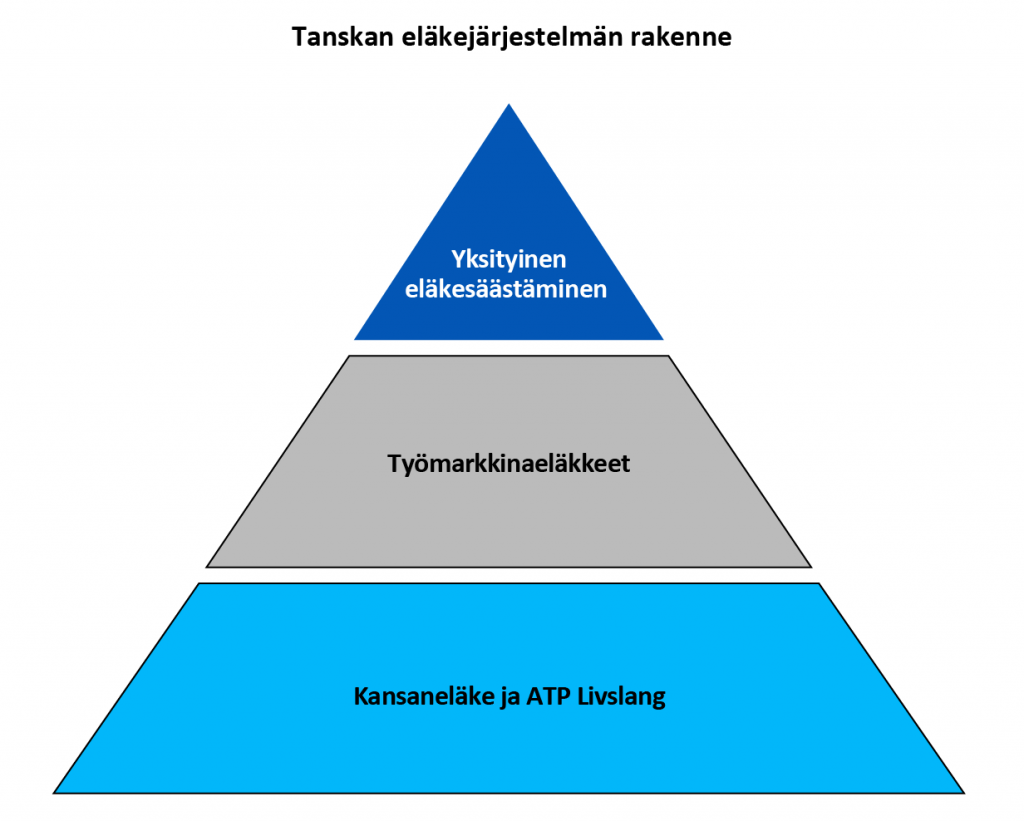

Tanskan eläkejärjestelmä 2022

Tanskan lakisääteiseen eläketurvaan (lovbaserede pensioner) kuuluu asumisperusteinen kansaneläkejärjestelmä ja työmarkkinoiden lisäeläkejärjestelmä ATP (arbejdsmarkedets tillægspension).

Kansaneläkkeen merkitys kokonaiseläketurvassa on keskeinen ja sen taso on kansainvälisesti vertaillen korkea. Kansaneläkejärjestelmästä maksetaan vanhuuseläkkeitä (folkepension) ja työkyvyttömyyseläkkeitä (førtidspension). Varsinaisia perhe-eläkkeitä ei järjestelmästä myönnetä, mutta tietyin ehdoin kansaneläkejärjestelmästä voi saada leskeneläkettä (efterlevelsespension).

ATP-työeläke on pakollinen kaikille palkansaajille. ATP-järjestelmästä maksetaan vanhuuseläkkeitä ja kertasuoritteisia perhe-eläkkeitä, mutta ei työkyvyttömyyseläkkeitä. ATP-järjestelmästä maksettavien eläkkeiden osuus kokonaiseläketurvasta on pieni.

Kansaneläkejärjestelmää ja ATP-järjestelmää täydentävät työttömyysvakuutusjärjestelmä ja työmarkkinaeläkejärjestelmä.

Työttömyyskassan (arbejdsløshedskasse, a-kasse) pitkäaikaisilla jäsenillä on mahdollisuus siirtyä varhaiseläkkeelle (efterløn) työttömyysvakuutusjärjestelmän kautta. Tämä varhaiseläke on ollut yleinen työstäpoistumiskanava, mutta sen ehtoja on kiristetty viime vuosina. Varhaiseläkkeelle voi siirtyä 3-5 vuotta ennen lakisääteistä eläkeikää. Ajankohta riippuu syntymävuodesta.

Osa-aikaeläkettä (delpension) on voitu myöntää erillisen osa-aikaeläkelain perusteella palkansaajille ja yrittäjille. Osa-aikaeläkkeen merkitys on vähäinen, ja siihen on oikeus vain niillä, joilla ei ole oikeutta työttömyysvakuutuksen varhaiseläkkeeseen. Osa-aikaeläkkeeseen ei enää ole mahdollisuutta vuoden 1958 jälkeen syntyneillä. Etuus poistuu vuonna 2025.

Ansiosidonnainen työmarkkinaeläke (arbejdsmarkedspension) on järjestetty erillisin työmarkkinasopimuksin. Virkamiehillä on oma etuusperusteinen eläkejärjestelmänsä.

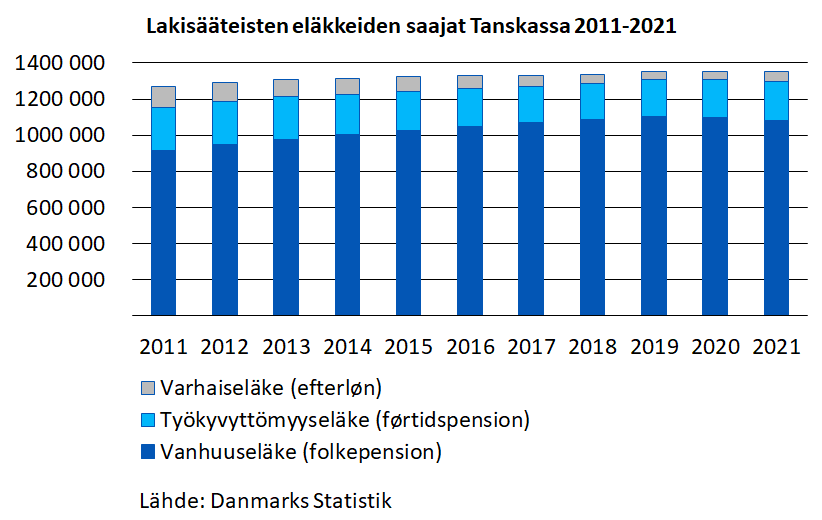

Tanskassa on hieman yli miljoona vanhuuseläkkeensaajaa, reilut 200 000 työkyvyttömyyseläkkeensaajaa ja noin 50 000 varhaiseläkkeensaajaa. Vanhuuseläkkeensaajien lukumäärän ennustetaan kasvavan noin 1,3 miljoonaan vuoteen 2070 mennessä.

Tanskan eläkepolitiikan tavoitteena on viime vuosikymmeninä ollut muiden Pohjoismaiden tavoin työurien pidentäminen. Tavoitteeseen pyritty muun muassa vähentämällä varhaista eläkkeellesiirtymistä, kohentamalla iäkkäiden työllisyysastetta ja nostamalla eläkeikää.

Tavoitteet ovat pääosin toteutuneet. Varhaiseläkkeelle siirtyminen on verrattain vähäistä ja 55-64-vuotiaiden työllisyysaste on EU:n korkeimpia. Samalla eläkeikää on nostettu usealla ikävuodella ja sen tulevaisuus on sidottu elinajanodotteen kehityksen. Tanskassa arvioitiin vuonna 2019, että vuonna 2050 eläkeikä on 72 ikävuotta. Tämä eläkeikä olisi toteutuessaan korkein OECD-maissa.

Tanska on uudistanut viime vuosikymmeninä myös työkyvyttömyyseläkkeitään. Työkyvyttömyyseläke on vuodesta 2012 lähtien ollut mahdollista vain 40 vuotta täyttäneille. Samalla Tanska on kehittänyt kuntoutusprosessejaan ja tarjonnut osatyökykyisten palkkaukseen tukea.

Työurien pidentämisen tärkeyttä on alleviivattu poistamalla eläkkeellesiirtymisen pakollisuus lainsäädännöstä. Virkasuhteiden lakisääteinen 70 ikävuoden yläikäraja poistettiin jo vuonna 2008. Yksityisellä sekotorilla työntekijöiden pakottaminen eläkkeelle 70-vuotiaana tuli laittomaksi vuonna 2016.

Tanskan eläkepolitiikassa on havaittavissa myös työurien pidentämisen vastaisia elementtejä. Esimerkiksi vuonna 2022 Tanska otti käyttöön uuden varhaiseläke-etuuden, työuraeläkkeen, joka sallii eläkkeellesiirtymisen useita vuosia ennen lakisääteistä eläkeikää.

Tanskan eläkepolitiikan haasteena on täysin rahastoitujen työmarkkinaeläkkeiden kasvava merkitys eläkkeensaajille. Entistä useampi eläkkeensaaja saa jatkossa pääosan eläketuloistaan työmarkkinaeläkejärjestelmistä. Koska yrittäjät ja tietyt työntekijät eivät kuulu työmarkkinaeläkejärjestelmiin, näiden ryhmien eläkeajan toimeentulo voi jatkossa jäädä lähinnä kansaneläkkeen varaan.

Verorahoitteisen kansaneläkejärjestelmän merkitys Tanskan eläketurvalle on tulevina vuosikymmeninä vähenemässä. Täyttä kansaneläkettä saavien osuus työntekijöistä oli 57 prosenttia vuonna 2012. Osuuden odotetaan laskevan 17 prosenttiin vuoteen 2070 mennessä

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väkiluku | 5,88 milj. | 2/2022 |

| Odotettavissa oleva elinikä | – | – |

| – miehet | 79,6 vuotta | 2021 |

| – naiset | 83,4 vuotta | 2021 |

| Huoltosuhde (65+/15–64 v.) | 32 % | 2020 |

| BKT | 335,70 mrd. € | 2021 |

| BKT:n reaalikasvu | 4,7 % | 2021 |

| Vuosi-inflaatio | 1,9 % | 2021 |

| Keskipalkka | 5 125 €/kk | 2021 |

| Keskimääräinen lakisääteinen vanhuuseläke | 1 720 €/kk | 2021 |

| Kansaneläkemenot BKT:sta (arvio) | 9,3 % | 2020 |

| Vanhuuseläkkeensaajien lukumäärä | 1,07 milj. | 12/2021 |

Lähteet: Danmarks Statistik, Finansministeriet, Eurostat, OECD, World Bank

Rahoitus

Kansaneläkkeen ja ATP-työeläkkeen rahoitus

Kansaneläke rahoitetaan verovaroin. Kansaneläkejärjestelmän työkyvyttömyyseläkkeen kustannuksia katetaan myös työmarkkinamaksulla (arbejdsmarkedsbidrag). Myös osa-aikaeläke (delpension), joka lakkautetaan vuoden 2025 lopussa, rahoitetaan verovaroin.

Palkansaajat kattava ATP-työeläke on rahastoiva ja maksuperusteinen järjestelmä. ATP-eläke rahoitetaan työntekijä- ja työnantajamaksuilla. Työnantaja maksaa 2/3 ja työntekijä 1/3 maksusta. Maksut eivät määräydy suhteessa ansioihin, vaan työaikaan. Yrittäjille ATP on vapaaehtoinen ja he maksavat koko vakuutusmaksun itse.

ATP-vakuutusmaksujen muutoksista päättävät työmarkkinajärjestöt työehtosopimusneuvotteluissa. ATP-vakuutusmaksu säilyy usein vuosia muuttumattomana. Maksu on noin prosentti keskipalkasta.

ATP-vakuutusmaksu on jaettu neljään luokkaan sen perusteella, onko työntekijällä kuukausi-, 14-päiväinen, viikko- vai tuntityöaika. Kun viikoittainen työaika on vähintään 27 tuntia tai kuukausityöaika vähintään 117 tuntia, maksetaan täysi vakuutusmaksu.

Yleinen ATP-eläkemaksu eli ns. A-vakuutusmaksu (DKK) on esitetty seuraavassa taulukossa.

| Työaika: Kuukausi, maksu/kk | Työntekijä | Työantaja | Yhteensä |

|---|---|---|---|

| 117 t– | 94,65 | 189,35 | 284 |

| 78–117 t | 63,10 | 126,25 | 189,35 |

| 39–78 t | 31,55 | 63,10 | 94,65 |

| –39 t | 0 | 0 | 0 |

| Työaika: 14 pv, maksu/14 pv | Työntekijä | Työantaja | Yhteensä |

| 54 t– | 49,80 | 99,60 | 149,40 |

| 36–54 t | 33,20 | 66,40 | 99,60 |

| 18–36 t | 16,60 | 33,20 | 49,80 |

| –18 t | 0 | 0 | 0 |

| Työaika: Viikko, maksu/vk | Työntekijä | Työantaja | Yhteensä |

| –27 t | 24,90 | 49,80 | 74,70 |

| 18–27 t | 16,60 | 33,20 | 49,80 |

| 9–18 t | 8,30 | 16,60 | 24,90 |

| –9 t | 0 | 0 | 0 |

| Työaika: Tunti, maksu/tunti | Työntekijä | Työantaja | Yhteensä |

| 1 t | 0,67 | 1,34 | 2,01 |

Osa julkisen sektorin työntekijöistä, jotka kuuluvat pakolliseen toimialakohtaiseen lisäeläkejärjestelmään, maksaa matalampaa ATP-eläkemaksua ns. B-, C-, D-, E- tai F-maksuluokkien mukaan. Vastaavasti karttuvan vuosittaisen eläkkeen määrä on pienempi. Työntekijäryhmät voivat kuitenkin siirtyä maksamaan korkeampaa vakuutusmaksua, jolloin tuleva eläke on korkeampi. Näistä siirtoliikkeistä johtuen myös maksuluokkia on useita.

Työnantaja, valtio ja yrittäjä maksavat ATP-eläkemaksuja neljännesvuosittain. Työntekijä voi päättää maksaako hän maksut neljä kertaa vuodessa vai kuukausittain.

ATP-maksuja maksetaan työskentelyajan lisäksi myös työttömyys-, sairaus- ja äitiyspäivärahakausilta, työkyvyttömyyseläkkeestä sekä mm. kuntoutus-, aktivointi- ja erilaisista koulutusetuuksista. Vakuutettu maksaa vakuutusmaksuista pääsääntöisesti yhden kolmasosan ja työnantaja, valtio, kunta tai työttömyyskassa kaksi kolmasosaa. Maksu määräytyy eri tavoin etuudesta riippuen.

Työttömyysvakuutuksen varhaiseläkkeen rahoitus

Työttömyysvakuutuksen varhaiseläkkeet (efterløn) rahoitetaan vakuutettujen maksuilla sekä valtion varoin. Valtion kustannuksia tosin katetaan työmarkkinamaksulla.

Varhaiseläkkeen saamisen edellytyksenä on vapaaehtoisen varhaiseläkemaksun maksaminen työttömyyskassalle. Maksu on kokoaikavakuutetulle 521 kruunua (70 €) ja osa-aikavakuutetulle 347 kruunua (46 €) kuukaudessa vuonna 2022.

Muut maksut

ATP-järjestelmän vakuutusmaksuja voivat vapaaehtoisesti maksaa työttömyysvakuutuksen varhaiseläkettä, osa-aikaeläkettä sekä ennen 1.1.2003 myönnettyä työkyvyttömyyseläkettä saavat. Vapaaehtoinen maksu työkyvyttömyyseläkkeestä on samansuuruinen kuin pakollinen, eli 94,65 kruunua (Udbetaling Danmark maksaa 189,35 kruunua). Varhaiseläkkeestä ja osa-aikaeläkkeestä vapaaehtoinen maksu on tuntiperusteisesti 1,78 kruunua vuonna 2022.

Työkyvyttömyyseläkkeen saajat ovat vuoden 2003 alusta lähtien voineet maksaa vapaaehtoista maksua vanhuuseläkeiässä maksettavaan täydentävään ATP:n tai muun yhtiön tai kassan hallinnoimaan täydentävään työmarkkinaeläkkeeseen (Supplerende arbejdsmarkedspension, SUPP). Vakuutetun maksu on 187 kruunua ja kunta maksaa 374 kruunua kuukaudessa vuonna 2022.

Työntekijät ja yrittäjät maksavat myös pakollista työmarkkinamaksua (arbejdsmarkedsbidrag), jolla katetaan valtion sosiaalimenoja. Maksulla kustannetaan esimerkiksi kansaneläkejärjestelmän työkyvyttömyyseläkkeitä, työttömyysvakuutuksen varhaiseläkkeitä, työttömyys- ja sairauspäivärahoja, tukityöllistämistä sekä koulutusetuuksia. Työmarkkinamaksu on 8 prosenttia palkasta vuonna 2022.

Eläkeikä

Tanskan kansaneläkeikä on ikäluokkakohtainen. Kansaneläkeikä alennettiin 67 ikävuodesta 65 vuoteen vuonna 2004. Eläkeikä nostettiin kuitenkin asteittain takaisin 67 ikävuoteen vuosina 2019-2022. Lähivuosina kansaneläkeikä pysyttelee 1955-1962 syntyneille 67 vuodessa. Vuodesta 2030 alkaen eläkeikä seuraa elinajanodotteen kehitystä.

Tanskan eläkekomitea esitti vuonna 2022, että eläkeiän korotustahtia hidastetaan vuodesta 2040 alkaen. Jos komitean esitys hyväksytään, eläkeiän ennustetaan nousevan 74 vuoteen vuosisadan loppuun mennessä. Ennuste eläkeiän nousuksi on kolme vuotta vähemmän kuin aikaisemmissa ennusteissa.

Kansaneläkejärjestelmässä pystyy lykkäämään eläkettä enintään kymmenen vuotta. Eläkkeen varhenta-miseen on useita vaihtoehtoja. Kansaneläkejärjestelmästä myönnettävät varhaiseläkkeet ovat työuraeläke (tidlig pension) ja seniorieläke (seniorpension). Myös työttömyysvakuutusjärjestelmän kautta voi siirtyä varhaiseläkkeelle. Työttömyysvakuutuksen varhaiseläkeikää nostettiin 60 vuodesta 62 vuoteen vuosien 2014 ja 2017 välisenä aikana. Varhaiseläkkeen ikärajaa nostetaan edelleen 64:ään vuoteen 2023 mennessä. Samalla varhaiseläkkeen myöntämisaikaa lyhennetään viidestä vuodesta kolmeen vuoteen ennen vanhuuseläkeikää. Tulevaisuudessa varhaiseläkeikä nousee elinajanodotteen mukaan.

Alla olevassa haitarivalikon taulukossa on esitetty eläkeikä ikäluokittain. 1.1.1963 ja tämän jälkeen syntyneillä eläkeikä määräytyy elinajanodotteen mukaan. ATP-työeläkeikä seuraa kansaneläkeiän muutosta.

| Syntymäaika | Työttömyysvakuutuksen varhaiseläkeikä |

Kansaneläkeikä |

|---|---|---|

| 01.01.1955 – 0.06.1955 |

61,5 | 66,5 |

| 01.07.1955 – 1.12.1955 |

62 | 67 |

| 01.01.1956 – 30.06.1956 |

62,5 | 67 |

| 01.07.1956 – 31.12.1958 |

63 | 67 |

| 01.01.1959 – 30.06.1959 |

63,5 | 67 |

| 01.07.1959 – 31.12.1962 |

64 | 67 |

| 01.01.1963 – | 65 | 68 |

Tanskan eläkeikä on sidottu 60-vuotiaan elinajanodotteen kehitykseen. Ensimmäisen kerran elinajanodote on laskettu kansaneläke- ja varhaiseläkeikään vuonna 2015. Mahdollinen lisäys kansaneläkeikään tulee voimaan kuitenkin vasta 15 vuoden siirtymäajan jälkeen, vuonna 2030. Eläkeikää nostetaan joko puolella vuodella tai vuodella elinajanodotteen kehityksestä riippuen.

Tanskassa on vuoteen 2022 asti laskettu elinajanodote kahden tarkistusajankohtaa edeltävän vuoden keskiarvon perusteella, esimerkiksi vuonna 2018 vuosien 2016–2017 tietojen perusteella.

Tanskan Tilastokeskus laskee elinajanodotteen erikseen molemmille sukupuolille, mutta eläkeiän määrittelyssä käytetään näiden keskiarvoa. Viiden vuoden välein laskettavaa elinajanodotetta verrataan vuosien 2004–2005 tilanteeseen, jolloin 60-vuotiaan jäljellä oleva elinajanodote oli 21,4 vuotta. Lakiin tämä on kirjattu elinvuosien kokonaismääränä 81,4 vuotta.

Eläkeiän määrittelyssä olennaisessa asemassa on eläkkeelläoloaika, jonka tavoitteelliseksi pituudeksi on asetettu 19,5 vuotta. Tämä on sama kuin vuosien 1979 (varhaiseläkkeen voimaantulovuosi) ja 1995 välisenä aikana suhteellisen muuttumattomana pysynyt 60-vuotiaiden elinajanodote. Tämän jälkeen elinajanodote on kasvanut voimakkaasti vaikuttaen samalla eläkkeelläoloajan pidentymiseen.

Varhaiseläkeikä määräytyy samoin kuin kansaneläkkeen vanhuuseläkeikä, mutta eläkeiän tarkistus on kolme vuotta aikaisemmin. Varhaiseläkkeessä siirtymäaika on siis 12 vuotta ja ensimmäinen tarkistus tapahtuu 2027.

Eläke-etuudet

Kansaneläkejärjestelmän vanhuuseläke

Kansaneläkejärjestelmän täyteen vanhuuseläkkeeseen on oikeus kaikilla Tanskan kansalaisilla, jotka asuvat Tanskassa pysyvästi ja ovat asuneet maassa vähintään kolme vuotta 15 ja 66-67 ikävuoden välillä. Kansaneläkettä haetaan kunnalta.

Myös muilla kuin Tanska kansalaisilla on oikeus kansaneläkkeeseen. Täyden eläkkeen saamiseksi Tanskassa on asuttava tai työskenneltävä vähintään 40 vuotta. Osittaisen kansaneläkkeen saamiseksi Tanskassa on asuttava vähintään 10 vuotta, joista viisi vuotta juuri ennen eläkkeen alkamista.

Vanhuuseläke muodostuu perusosasta (grundbeløb) ja eläkelisästä (pensionstillæg), jotka ovat toistaiseksi tuloharkintaisia.

Vanhuuseläkkeen enimmäismäärät vuonna 2022, yksin elävä

| Osa | DKK (€)/vuosi | DKK (€)/kk |

|---|---|---|

| Perusosa | 78 564 (10 561) | 6 547 (880) |

| Eläkelisä: yksin elävä | 89 664 (12 050) | 7 472 (1 004) |

| Yhteensä: yksin elävä | 168 228 (22 515) | 14 019 (1 884) |

Vanhuuseläkkeen enimmäismäärät vuonna 2022, naimisissa/avoliitossa

| Osa | DKK (€)/vuosi | DKK (€)/kk |

|---|---|---|

| Perusosa | 78 564 (10 561) | 6 547 (880) |

| Eläkelisä: naimisissa/avoliitossa | 45 600 (6 130) | 3 800 (511) |

| Yhteensä: naimisissa/avoliitossa | 124 164 (16 692) | 10 347 (1 391) |

Perusosaa vähentävät vielä vuonna 2022 eläkkeensaajan omat työtulot. Muut eläketulot, omaisuustulot tai puolison tulot eivät vaikuta perusosan määrään. Eläkelisää vähentävät nykysäännöillä työ-, omaisuus- ja eläketulot. Tyypillisiä eläketuloja ovat esimerkiksi tulot työmarkkinaeläkkeistä ja yksityisistä eläkevakuutuksista. Myös puolison tulot vähentävät eläkelisää vielä vuonna 2022.

Vuodesta 2023 alkaen etuudensaajan omat työtulot eivät enää vähennä perusosaa ja eläkelisää. Myöskään avio- ja avopuolison työtulot eivät jatkossa vähennä perusosaa ja eläkelisää.

Peruosan työtulorajat

Kun eläkkeellä olevan työtulot vuonna 2022 ovat yli 348 700 kruunua (46 870 €), eläkkeen perusosa pienenee 30 prosenttia jokaista rajan ylittävää 100 kruunua kohti. Kun tulot ylittävät 610 500 kruunua (82 056 €), perusosaa ei makseta lainkaan. Tulorajat ovat samat yksin asuvalla ja naimisissa olevalla.

Eläkelisän tulorajat yksin asuvalla

Kun yksin elävällä eläkkeensaajalla tulot vuonna 2022 ylittävät 89 700 kruunua (12 057 €), hänen eläkelisäänsä vähennetään 30,9 prosenttia jokaista rajan ylittävää 100 kruunua kohden. Eläkelisää ei makseta, kun yksin elävän eläkeläisen muut tulot ylittävät 379 900 kruunua (51 055 €) vuodessa.

Eläkelisän tulorajat eläkeläispariskunnalla

Kun eläkkeensaajalla on avio- tai avopuoliso, eläkelisän alatuloraja on 179 700 kruunua vuodessa (24 154 €). Eläkelisän määrää vähennetään 32 prosenttia jokaista rajan ylittävää 100 kruunua kohden. Eläkelisää ei makseta, kun pariskunnan muut tulot ylittävät 464 700 kruunua (62 462 €) vuodessa.

Eläkelisän tulorajat, kun puoliso ei ole eläkkeellä

Kun avio- tai aviopuoliso ei ole eläkkeensaaja, eläkelisän alatuloraja on myös 179 700 kruunua vuodessa. Eläkelisän määrää vähennetään 32 prosentilla jokaista rajan ylittävää 100 kruunua kohden. Eläkelisää ei makseta, kun pariskunnan muut tulot ylittävät 322 200 kruunua (43 320 €) vuodessa.

Kansaneläkkeensaajalla on oikeus henkilökohtaisesta työtulosta tehtävään erityiseen vähennykseen (særligt bundfradrag) eläkelisän määrään vaikuttavia työtuloja laskettaessa. Vuonna 2022 vähennys on 122 004 kruunua (16 399 €) vuodessa tulotasosta riippumatta.

Lisäksi kansaneläkkeensaajalla voi olla oikeus omasta ja puolison tuloista ja omaisuudesta riippuvaan kertasuoritteiseen lisään (supplerende pensionsydelse, ældrecheck), jonka enimmäismäärä on 18 600 kruunua (2 500 €) vuonna 2022. Lisä on veronalaista tuloa.

Kansaneläkkeensaaja voi saada kunnalta terveydenhuoltolisää (helbredstillæg), jos hänen likvidit varansa eivät ylitä 93 000 kruunua (12 500 €) vuonna 2022. Lisän perusteena voivat olla esimerkiksi lääkkeet, apuvälineet, fysioterapia tai psykologikäynnit.

Lisäksi voidaan maksaa lämmityslisää (varmetillæg) lämmityskuluja varten, joita eläkkeensaaja ei muuten pystyisi maksamaan.

Pienituloiselle eläkkeensaajalle voidaan maksaa henkilökohtaista lisää (personlig tillæg), jos taloudellinen tilanne on erityisen vaikea sekä tulojen että varallisuuden osalta. Kunta arvioi yksilöllisesti hakijan taloudellisen tilanteen ja menot. Henkilökohtainen lisä voidaan maksaa kertasuorituksena tai jatkuvana etuutena, ja sen käyttökohteena ovat sellaiset kulut, joihin muita lisiä ei pysty käyttämään. Lisä on verotonta tuloa.

Kansaneläkkeen saajille voidaan maksaa myös eläkkeensaajan asumistukea (boligydelse). Yleinen asumistuki on nimeltään boligsikring.

Kansaneläkkeen lykkääminen

Kansaneläkkeen lykkääminen (udskudt/opsat pension) on korottanut eläkettä vuodesta 2004 alkaen. Eläkettä voi lykätä korkeintaan kymmenellä vuodella. Lykätäkseen eläkettä henkilöllä tulee olla oikeus Tanskan kansaneläkkeeseen, hänen pitää työskennellä vähintään 750 tuntia vuodessa ja pystyä todistamaan työskentelynsä dokumentein.

Lykkäyskorotuksen saa sekä kansaneläkkeen perusosaan että eläkelisään ja se on ollut voimassa nykymuodossaan 1.7.2018 alkaen. Lykkäyskorotus on veronalaista tuloa.

Lykkäyskorotuksen saa käyttöönsä kolmella tavalla. Henkilö voi valita korvauksena lykkäyksestään

- elinikäisen kuukausikorotuksen koko eläkkeeseensä,

- 10-vuotisen kuukausikorotuksen koko eläkkeeseensä

- tai kertamaksuna lisän perusosaan ja 10-vuotisen korotuksen eläkelisäänsä.

Esimerkiksi täyteen kansaneläkkeeseen oikeutettu ja yksin asuva vakuutettu, joka on lykännyt eläkettään yhden vuoden ajan, voi valita korvauksena lykkäyksestään:

- elinikäisen 823 kruunun (110 €) kuukausikorotuksen koko eläkkeeseensä,

- 10-vuotisen 1 525 kruunun (205 €) kuukausikorotuksen koko eläkkeeseensä,

- tai kertamaksuna 78 216 kruunua (10 514 €) perusosaan ja 10-vuotisen 823 kruunun (110 €) kuukausikorotuksen eläkelisäänsä.

ATP-järjestelmän vanhuuseläke

ATP-työeläkejärjestelmään kuuluvat kaikki 16-66 vuotiaat yksityisen ja julkisen sektorin palkansaajat, jotka työskentelevät vähintään yhdeksän tuntia viikossa. Lisäksi järjestelmä kattaa päivärahansaajat sekä erinäisiä muita etuuksia, kuten koulutusetuuksia, saavat henkilöt. Laki työmarkkinoiden lisäeläkejärjestelmästä tuli voimaan vuonna 1964.

Yrittäjille ATP on vapaaehtoinen. Yrittäjillä on mahdollisuus liittyä järjestelmään, jos he ovat aikaisemmin kuuluneet siihen palkkatyön perusteella vähintään kolmen vuoden ajan.

Eläke määräytyy maksuperusteisesti vuonna 2008 uusittujen sääntöjen mukaan. Eläke muodostuu takuuosasta ja bonusosasta. Eläkemaksusta 80 prosenttia kartuttaa takuuosan mukaista henkilökohtaisesti määräytyvää eläkettä ja 20 prosenttia kollektiivisesti määräytyvää bonusosaa. Takuuosan muodostavalle pääomalle maksetaan vuosittain vaihtuvaa markkinakorkoa aiemmin käytössä olleen kiinteän koron sijasta. Bonusosa kasvattaa pääomaa ja kartuttaa lisää eläkettä riippuen ATP:n eläkevarojen ja -vastuiden välisestä suhteesta. ATP:n sääntöjen mukaan bonusta voidaan maksaa, kun varat suhteessa vastuisiin ylittävät 120 prosenttia.

Vuonna 2021 ATP-järjestelmän varallisuus oli 947,3 miljardia kruunua (127,3 mrd. €), mikä on lähes 40 prosenttia suhteessa bruttokansantuotteeseen.

Vuonna 2021 järjestelmän piiriin kuului yli 5,4 miljoonaa henkilöä ja ATP-eläkettä maksettiin miljoonalle henkilölle yli 17 miljardia kruunua. Vuonna 2022 keskimääräinen ATP-eläke on noin 17 700 kruunua (2 380 €) vuodessa. Koko aikuisikänsä ATP-vakuutettuna olleella 66,5-vuotiaalla vanhuuseläkkeensaajalla keskimääräinen eläke on 26 200 kruunua (3 521 €) vuodessa. Alle 3 150 kruunun (423 €) ATP-eläkkeet maksetaan kertakorvauksena.

ATP-eläkettä voi lykätä 75-vuotiaaksi, jolloin eläkkeeseen maksetaan lykkäyskorotus jokaiselta lykätyltä kuukaudelta. Lykkäyskorotus on ATP-eläkelaitoksen esittämän ja työministeriön vuosittain vahvistaman tariffin mukainen. Tariffi määräytyy elinajanodotteen ja markkinakoron kehityksen perusteella. Vuonna 2022 yhden vuoden lykkäyksen arvioidaan korottavan eläkettä 4 prosenttia, viiden vuoden lykkäyksen 31 prosenttia ja 10 vuoden lykkäyksen 105 prosenttia.

Kansaneläkejärjestelmän työkyvyttömyyseläke

Työkyvyttömyyseläkettä (førtidspension) voidaan myöntää kansaneläkejärjestelmästä. Oikeudesta työkyvyttömyyseläkkeen päättävät Tanskan kunnat. Vuonna 2021 täyttä työkyvyttömyyseläkettä sai yli 218 000 henkilöä. Työkyvyttömyyseläke voidaan myöntää myös osittaisena.

ATP-järjestelmästä ei myönnetä työkyvyttömyyseläkkeitä.

Oikeus työkyvyttömyyseläkkeeseen

Työkyvyttömyyseläke voidaan lähtökohtaisesti myöntää yli 40-vuotiaalle henkilölle, jonka työkyky on pysyvästi alentunut. Työkyvyn alenemisen tulee olla niin vakavaa, ettei henkilö kykene hankkimaan toimeentuloaan edes erilaisten tukimuotojen tai osa-aikatyöjärjestelyjen avulla. Alle 40-vuotiaille työkyvyttömyyseläke on mahdollinen vain erikoistapauksissa.

Lain mukaan työkyky tarkoittaa kykyä suorittaa työmarkkinoiden vaatimusten mukaisia konkreettisesti eriteltyjä työtehtäviä ja kykyä elättää itsensä kokonaan tai osittain. Pääasia on jäljellä oleva työkyky ja mahdollisuudet parantaa sitä niin, että toimeentulon hankkiminen on mahdollista. Henkilön työkykyä ja mahdollisuuksia arvioidaan suhteessa työmarkkinoihin.

Itsensä elättäminen tarkoittaa, että henkilö pystyy joko tavallisessa työsuhteessa tai osa-aikatyöjärjestelyjen tai muiden tukimuotojen avulla hankkimaan vähintään alan kokoaikatyön vähimmäispalkkaa vastaavat tulot. Ennen päätöstä eläkkeen myöntämisestä hakija voi itse esittää päätöksentekijöille näkemyksensä mahdollisuuksistaan elättää itsensä.

Kansaneläkejärjestelmän työkyvyttömyyseläkkeen asumisaikaedellytykset ovat samat kuin vanhuuseläkkeessä. Työkyvyttömyyseläke muutetaan automaattisesti vanhuuseläkkeeksi vanhuuseläkeiässä.

Työkyvyttömyyseläkkeen määrä

Kansaneläkejärjestelmän työkyvyttömyyseläkkeen enimmäismäärä yksin elävälle on 19 360 kruunua (2 602 €) ja avio- tai avoliitossa olevalle 16 457 kruunua (2 212 €) kuukaudessa vuonna 2022. Eläkettä vähennetään, kun tulot ylittävät yksin elävällä 82 600 kruunua (11 102 €) vuodessa. Vähennys on 30 kruunua jokaista rajan ylittävää sataa kruunua kohti.

Kun puoliso ei ole eläkkeensaaja, on tuloraja, jonka alittavalta osalta hänen tulojaan ei oteta huomioon, sama kuin jos puoliso olisi eläkkeellä. Eläkettä kuitenkin vähennetään 30 kruunua kutakin tätä rajaa ylittävää sataa kruunua kohti.

Eläkkeeseen voidaan maksaa henkilökohtaisen tarpeen mukaan erityistä lisää, esimerkiksi lääkkeitä varten. Työkyvyttömyyseläkkeen saajalle voidaan maksaa myös asumistukea.

Ikääntyneiden työkyvyttömyyseläke

Tanskassa oli aikaisemmin mahdollista hakea erillistä ikääntyneiden työkyvyttömyyseläkettä (seniorførtidspension). Etuus lakkautettiin vuonna 2020. Ikääntyneiden työkyvyttömyyseläke oli tarkoitettu vakuutetulle, jolla oli alle viisi vuotta vanhuuseläkeikään ja jonka työkyky oli pitkän työuran seurauksena alentunut. Työuran pituus tuli olla vähintään 20-25 vuotta kokoaikatyössä (yli 27 tuntia viikossa). Ikääntyneiden työkyvyttömyyseläkkeeseen sovellettiin tavallista työkyvyttömyyseläkettä nopeampaa ja yksinkertaisempaa myöntämisprosessia.

Kansaneläkejärjestelmän varhaiseläkkeet

Tanskan kansaneläkejärjestelmässä on kaksi varhaiseläke-etuutta: työuraeläke (tidlig pension) ja seniorieläke (seniorpension).

Työuraeläkkeelle, joka tunnetaan myös nimellä Arne-pension, voi jäädä 1-3 vuotta ennen lakisääteistä eläkeikää. Laki työuraeläkkeestä tuli voimaan vuonna 2022. Etuus on tarkoitettu vakuutetulle, jolla on takanaan 42-44 vuotta työuraa. Työuraan lasketaan mukaan myös työttömyys-, vanhempainvapaa- ja koulutusjaksoja. Vakuutettu voi hakea työuraeläkettä jo 6-7 vuotta ennen lakisääteisen eläkeiän saavuttamista. Lisäksi vakuutetun tulee olla Tanskan kansalainen ja asua pysyvästi Tanskassa.

Työuraeläke on enintään 13 740 kruunua (1 846 €) kuukaudessa ennen veroja vuonna 2022. Eläkkeen määrään ei vaikuta puolison tulot.

Seniorieläke (senior pension) on tarkoitettu vakuutetulle, jolla on enintään kuusi vuotta jäljellä lakisääteiseen eläkeikään. Lisäksi vakuutetulla tulee olla vähintään 25 vuotta työuraa kokopäivätyössä sekä pysyvästi alentunut työkyky. Seniorieläke on enintään 19 360 kruunua (2 601 €) kuukaudessa ennen veroja vuonna 2022. Seniorieläkkeen määrässä huomioidaan puolison tulot.

Työttömyysvakuutuksen varhaiseläke

Työttömyyskassaan (a-kasse) kuuluvat palkansaajat ja yrittäjät voivat saada varhaiseläkkeen (efterløn) työttömyysvakuutusjärjestelmästä. Työttömyyskassaan kuuluminen ja varhaiseläkemaksun maksaminen on vapaaehtoista, mutta varhaiseläkejärjestelmään kuuluminen on automatisoitu. Jos vakuutettu haluaa erota järjestelmästä, on hänen tehtävä siitä erillinen ilmoitus työttömyyskassalle.

Työttömyysvakuutuksen varhaiseläkettä voidaan maksaa Tanskassa, EU:ssa, Iso-Britanniassa tai Sveitsissä asuvalle, joka on ollut työttömyyskassan jäsen. Työttömyysvakuutuksen varhaiseläkeikä on ikäluokkakohtainen ja sitä on nostettu asteittain. Vuosina 1959–1962 syntyneillä varhaiseläkeikä on 63,5–64 vuotta. Vuonna 1963 syntyneelle varhaiseläkeikä on 65 vuotta.

Perussääntö varhaiseläkkeen saamiselle on, että vakuutettu on kuulunut työttömyyskassaan viimeistään 30 ikävuotta täytettyään. Järjestelmässä on myös yksityiskohtaisempia ikäraja- ja vähimmäisvakuutusaikasääntöjä. Esimerkiksi 1977 jälkeen syntyneen tulee olla maksanut varhaiseläkemaksua vähintään 30 vuoden ajan. Ikäraja- ja vähimmäisvakuutusaikavaatimukset ovat lievempiä vuosina 1959–1977 syntyneille.

Työttömyysvakuutuksen varhaiseläkkeen määrä

Työttömyysvakuutuksen varhaiseläkkeen määrä riippuu iästä, palkasta ja eläkkeelle siirtymisen ajankohdasta. Varhaiseläkettä vähennetään suhteessa työtuloihin ja tiettyihin muihin eläketuloihin, kuten työmarkkinaeläkkeisiin ja yksityisen eläkesäästöihin.

Mikäli varhaiseläke alkaa kahden vuoden sisällä varhaiseläkeoikeuden saamisesta, on eläke korkeintaan 90 prosenttia aikaisemmista tuloista, mutta kuitenkin enintään 91 prosenttia työttömyyspäivärahan enimmäismäärästä. Jos varhaiseläkkeen ottamista lykätään kahdella vuodella, on varhaiseläkkeen määrä enintään työttömyyspäivärahan suuruinen.

Vuonna 2022 varhaiseläkkeen enimmäismäärä on 19 351 kruunua (2 600 €) kuukaudessa kokoaikatyöstä ja 12 901 kruunua (1 734 €) kuukaudessa osa-aikatyöstä. Jos etuudensaaja tekee ansiotyötä varhaiseläkkeellä, eläkettä vähennetään tehtyjen viikkotyötuntien ja tuntipalkan perusteella.

Eläkkeelle siirtymisen lykkääminen vähintään kahdella vuodella oikeuttaa verottomaan kertakorvaukseen kansaneläkkeelle siirtymisen jälkeen. Korvaus määräytyy tehtyjen työtuntien mukaan. Jokainen vuosineljännes, jonka aikana työntekijä on kokopäivätyössä (viikoittainen työaika 37 tuntia; yhteensä 481 tuntia), oikeuttaa 13 933 kruunun (1 872 €) verottomaan kertakorvaukseen ja osa-aikatyöstä 9 289 kruunun (1 248 €) korvaukseen vuonna 2022. Enimmillään korvausta saa 12 vuosineljännekseltä.

Kansaneläkejärjestelmän perhe-eläke

Kansaneläkejärjestelmästä ei makseta varsinaista leskeneläkettä, mutta leskelle maksetaan edunjättäjälle myönnetty eläke kolmen kuukauden ajan puolison kuolemasta leskeneläkkeenä (efterlevelsespension), jos molemmat avio- tai avopuolisot ovat eläkkeensaajia. Niille, jotka eivät saa edellä mainittua leskeneläkettä, voidaan myöntää tuloharkintainen kertakorvaus (efterlevelseshjælp).

Kertakorvaus on enintään 15 303 kruunua vuonna 2022. Saadakseen kertakorvauksen tulee edunsaajan vuositulojen alittaa 393 652 kruunua (52 898 €) vuonna 2022.

ATP-järjestelmän perhe-eläke

ATP-järjestelmän perhe-eläke myönnetään puolisolle ja lapsille tasasuuruisina kertakorvauksina. Ennen vuotta 2002 etuudet määräytyivät suhteessa edunjättäjän karttuneeseen eläkkeeseen. Perhe-eläkkeiden myöntämiseksi vaaditaan, että edunjättäjä on ollut kokopäiväisesti vakuutettuna vähintään kaksi vuotta vuoden 2002 alusta lukien.

Leskelle maksettavaan kertakorvaukseen ovat oikeutettuja sekä mies- että naisleski, joka oli edunjättäjän kanssa avioliitossa, rekisteröidyssä parisuhteessa tai avoliitossa tämän kuollessa. Myös edunjättäjästä eronnut naisleski voi saada leskenetuuden määrätyin edellytyksin. Edellytyksenä on, että mies on ollut velvollinen maksamaan elatusapua entiselle vaimolleen ja avioliitto oli kestänyt vähintään viisi vuotta. Avoliitossa olevilta edellytetään kahden vuoden yhteistä asumisaikaa sekä ilmoitusta yhdessä asumisesta työmarkkinoiden lisäeläkelaitokseen ennen edunjättäjän kuolemaa.

Korvaukseen oikeutettu leski voi saada kertakorvauksena 75 000 kruunua (10 079 €) vuonna 2022. Korvauksesta maksetaan 40 prosenttia veroa.

Leskelle maksettava korvaus riippuu siitä, minkä ikäinen edunjättäjä on ollut kuollessaan. Korvauksen määrä pienenee asteittain edunjättäjän vanhuuseläkeiästä lähtien. Kun edunjättäjän lakisääteisestä eläkeiästä on kulunut viisi vuotta, korvausta ei makseta lainkaan. Korvauksesta maksetaan 40 prosenttia veroa.

Vuonna 2022 jokainen etuuksiin oikeutettu lapsi saa kertakorvauksena 50 000 kruunua (6 719 €). Lapsi saa korvauksen, mikäli on alle 21-vuotias edunjättäjän kuollessa.

Työmarkkinaeläkkeet

Työmarkkinoilla sovittu lisäeläketurva (arbejdsmarkedspension) on Tanskassa yleinen. Nykyiset työmarkkinaeläkejärjestelmät ovat kehittyneet kuitenkin melko myöhäisessä vaiheessa, vasta 1980- ja 1990-luvulla. Nykyään noin 90 prosenttia työntekijöistä on vakuutettuna työmarkkinaeläkejärjestelmässä. Yrittäjät eivät ole työmarkkinaeläkkeiden piirissä.

Työmarkkinaeläkkeet on hajautettu eri aloille. Ne ovat täysin rahastoivia ja maksuperusteisia järjestelmiä. Eläke on riippuvainen eläkemaksujen määrästä ja niille saadusta tuotosta.

Tanskassa voidaan erotella kolmenlaisia työmarkkinaeläkejärjestelmiä: yrityskohtaisia eläkejärjestelyitä (firmapensioner), toimialakohtaisia työmarkkinoilla sovittuja eläkekassoja (overenskomstbaserade ordninger) ja vakuutusyhtiöiden (livsforsikringsselskaber) hoitamia työmarkkinaeläkkeitä.

Virkamiehillä on oma työmarkkinaeläkejärjestelmänsä (tjenestemandspensioner), joka muista järjestelmistä poiketen rahoitetaan kunnallisista tai alueellisista budjeteista. Suurin osa julkisen sektorin muista työntekijöistä on siirtynyt maksuperusteisiin eläkejärjestelmiin.

Työmarkkinaeläkkeiden rahoitus

Työntekijä maksaa työmarkkinaeläkemaksusta 1/3 ja työnantaja 2/3 maksusta. Maksuissa on sektori- ja ammattiryhmäkohtaista vaihtelua.

Maksut ovat järjestelmien kehittymisen myötä viime vuosikymmenien aikana olleet tasaisessa nousussa. Lisäeläkejärjestelmien eläkemaksut olivat 0,9 prosenttia palkoista niiden alkuvaiheessa 1990-luvun al-kupuolella. Nykyisin maksu on 12–18 prosenttia palkoista, mutta 12 prosenttia on yleisin.

Vuonna 2020 työmarkkinaeläkkeiden eläkemaksuja maksettiin noin 14,1 miljardia kruunua, lähes 7 pro-senttia suhteessa bruttokansantuotteeseen. Yli puolet eläkemaksuista maksetaan elinikäisiin annuiteet-teihin (livrente).

Työmarkkinaeläkkeet ja eläkeikä

Työmarkkinaeläkettä voidaan maksaa aikaisintaan 3 vuotta ennen lakisääteistä eläkeikää. Yleisesti työmarkkinaeläkkeissä eläkeikä on sama kuin lakisääteinen eläkeikä.

Työmarkkinaeläkkeen määräytyminen

Koska Tanskassa on useita toimiala- ja työnantajakohtaisia työmarkkinaeläkkeitä, etuudet vaihtelevat järjestelystä riippuen. Useimmiten eläkkeet myönnetään elinikäisenä annuiteettina (livrente/alderspension). Määräaikaiset, tavallisesti 10–25 vuoden aikana maksettavat annuiteetit (ratepension) ovat lisänneet suosiotaan. Lisäksi vakuutetulla voi olla kertasuorituksena maksettava säästöeläke (aldersopsparing). Ennen vuotta 2013 vaihtoehtona oli myös ns. lisäeläke (kapitalpension). Työmarkkinaeläke voidaan maksaa kertakorvauksena, jos eläke jää pieneksi.

Työmarkkinaeläkejärjestelmistä maksetaan myös työkyvyttömyyseläkkeitä tai kertasummana työkyvyttömyyskorvauksia ja kuolemantapauskorvauksia. Perhe-eläkkeistä ei ole lainsäädäntöä, mutta useimmat järjestelmät maksavat myös niitä. Vakuutettu voi valita perhe-eläkkeen edunsaajaksi lähiomaisen. Etuus voidaan maksaa kertasuorituksena tai esimerkiksi kymmenen vuoden määräajan. Suoritukset muodostuvat vakuutetulle kertyneestä eläkepääomasta ja tasasuuruisesta edunjättäjän valintaan perustuvasta kuolemanvaravakuutuksesta.

Indeksiturva Tanskan eläkejärjestelmässä

Kansaneläkejärjestelmän eläkkeitä ja muita tulonsiirtoja tarkistetaan kerran vuodessa palkkakehityksen mukaan.

ATP-eläkkeitä tarkistetaan ainoastaan rahastojen riittävyyden mukaan. Tavoitteena on, että indeksimuutokset seuraavat kuluttajahintojen muutosta. ATP-eläkelaitos päättää kustakin korotuksesta erikseen.

Työmarkkinaeläkkeitä tarkistetaan rahastojen tuottojen mukaan.

Eläkkeiden verotus Tanskassa

Kaikki lakisääteiset ja lisäeläketurvan eläketulot ovat palkkatulojen tavoin verotettavaa ansiotuloa, lukuun ottamatta kansaneläkkeeseen maksettavia verovapaita henkilökohtaisia lisiä. Myös asumistuki on verovapaa.

Eläkkeiden verotus eroaa hieman palkkatulon verotuksesta. Taulukossa on esitetty eläkkeiden verotuksen tulorajat ja veroprosentit:

| Eläketulot DKK (€) | Veroprosentti |

|---|---|

| 0–46 600 (0–6 265 €) | 0 |

| 46 600–552 500 (6 265–74 256 €) | 37,1 |

| >552 500 (>74 256 €) | 52,07 |

Kertasuorituksena maksettavista lisäeläkkeistä peritään veroa 40 prosenttia. Lisäeläkejärjestelmien sijoitustuotosta peritään 15,3 prosentin vero.

Työnantaja ja työntekijä voivat vähentää lakisääteiset eläkemaksut verotuksessa.

Hallinto

Tanskan kansaneläkkeiden ja ATP-eläkkeiden maksusta, ulkomaisista eläkeasioista ja monista muista sosiaaliturva-asioiden toimeenpanosta vastaa ATP-järjestelmän alainen viranomainen Udbetaling Danmark.

ATP-järjestelmän hallinnosta vastaa itsenäinen ATP-eläkelaitos, jonka hallinnossa on työnantaja- ja työntekijäjärjestöjen yhtäläinen edustus. ATP-järjestelmän ylin valvonta kuuluu työministeriölle.

Tanskan työmarkkinaeläkkeet ovat vakuutusyhtiöiden, eläkekassojen ja yritysten hoidossa. Uudet työmarkkinaeläkejärjestelmät ovat vakuutusyhtiöiden hoidossa, vanhemmat eläkekassojen. Näiden lisäksi osalla vakuutetuista eläke on järjestetty lisäeläkesäästämisenä pankissa.

Virkamiesten työmarkkinaeläkkeitä hallinnoi valtiovarainministeriön yhteydessä erillinen Moderniseringsstyrelsen, joka hoitaa keskitettyjä valtion henkilöstö- ja työmarkkinapoliittisia tehtäviä.

Tanskan koko eläkejärjestelmää valvoo Tanskan finanssivalvontaviranomainen (Finanstilsynet).

Lue lisää Etk.fi:ssä:

- Eläkevarojen kansainvälinen sijoitustuottovertailu (2022)

- Näin eläkepolitiikka on purrut Pohjoismaissa ja Virossa (2022)

- Montako Big Mac -hampurilaista nettovähimmäiseläkkeellä saa Pohjoismaissa? (2021)

Aiheesta muualla:

- Expected effective retirement age and exit age in the Nordic countries and Estonia, 2022 (Julkari)

- Expected effective retirement age and exit age in the Nordic countries and Estonia, 2022 (Julkari)

- What is the cost of total pension provision and who pays the bill? Cross-national comparison of pension contributions, 2016 (Julkari)

- Kansainvälinen vertailu eläkevarojen sijoitustoiminnan sääntelystä, 2014 (Julkari)

- Sosiaaliministeriö (Børne- og socialministeriet)

- Työministeriö (Beskaeftigelsesministeriet)

- ATP-eläkelaitos

- Kansalaisen yleisneuvontapalvelu (Borger.dk)

- Nordisk eTax -portaali

- Tanskan eläkejärjestelmän kuvaus (ISSA)

- Tanskan eläkejärjestelmän ja sosiaaliturvan kuvaus (Euroopan komissio)