Työeläkejärjestelmän eläkevarat ja rahavirrat

Suomessa lakisääteiset työeläkkeet rahoitetaan pääasiassa jakojärjestelmällä eli kunkin vuoden työeläkemaksuilla. Osa eläkkeistä rahoitetaan osittain rahastoivan periaatteen mukaan käyttämällä niihin sekä työeläkemaksuja että aiemmin kerättyjä rahastoja.

Tarkastele työeläkkeiden rahavirtoja visualisoinnissa

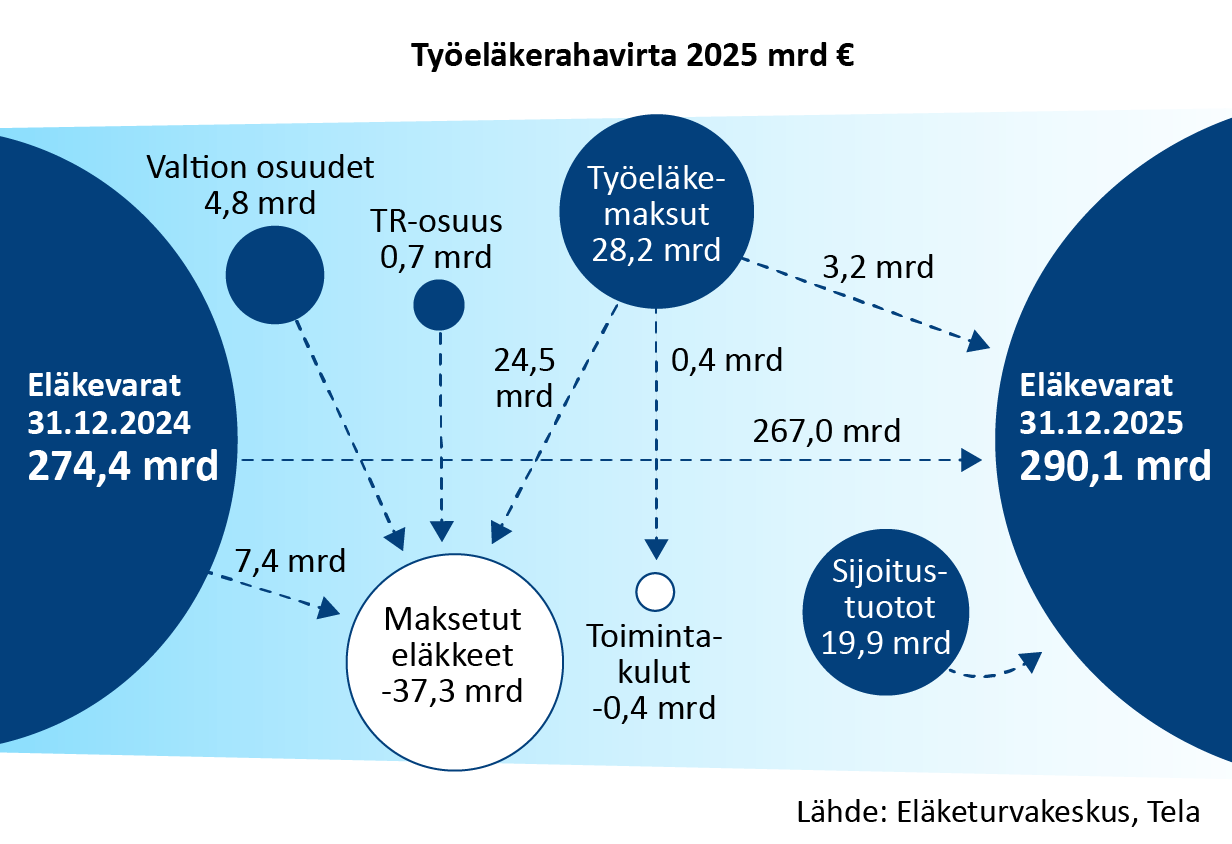

Työeläkejärjestelmän eläkevarat kasvoivat vuoden 2025 aikana noin 15,7 miljardilla eurolla ollen vuoden lopussa 290,1 miljardia euroa.

Eläkevarat sisältävät työeläkevastuiden kattamiseen tarkoitetun omaisuuden. Suurin osa eläkevaroista on sijoitusomaisuutta. Lisäksi eläkevaroissa on vakuutusmaksusaamisia. Vakuutusmaksusaamisilla tarkoitetaan vuoden vaihteen jälkeen erääntyviä maksuja sekä maksamattomia erääntyneitä maksuja.

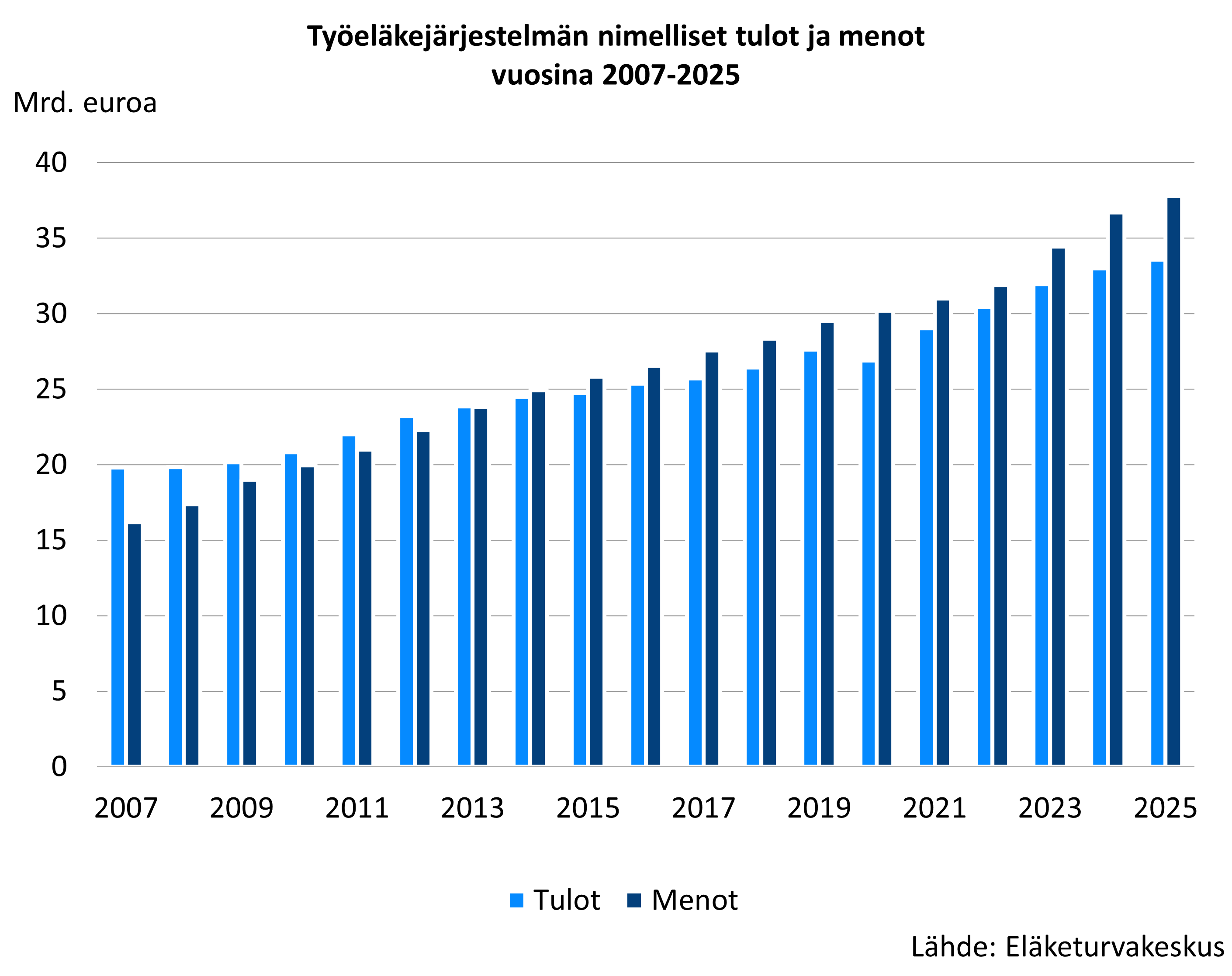

Eläkevarojen kasvu johtui pääosin sijoitustuotoista. Sijoitukset tuottivat 19,9 miljardia euroa. Tulot olivat 33,6 miljardia euroa ja menot olivat 37,8 miljardia euroa.

Yksityisen alan tulot olivat 21,8 miljardia euroa ja menot 24,1 miljardia euroa. Sijoitustuotot olivat 13,1 miljardia euroa. Julkisen alan tulot olivat 11,8 miljardia euroa, menot 13,7 miljardia ja sijoitustuotot 6,7 miljardia euroa.

(Päivitetty 1.6.2026)

Tilaston taulukot:

Lisätietoa rahoitustilastoista:

Työeläkejärjestelmän eläkevarat ja rahavirrat

Tuottaja: Eläketurvakeskus

Tilaston kotisivu: Työeläkejärjestelmän eläkevarat ja rahavirrat

Aihealue: Rahoitus ja vakuutus

Tilasto kuuluu Suomen viralliseen tilastoon: Ei

Kuvaus

Lakisääteinen työeläketurva rahoitetaan Suomessa pääasiassa työnantajien, työntekijöiden ja yrittäjien maksamilla työeläkemaksuilla, maksuista kertyneillä eläkevaroilla sekä niille saaduilla tuotoilla. Osa eläkkeistä kustannetaan myös valtion maksuosuuksilla ja Työllisyysrahaston työeläkejärjestelmään maksamilla suorituksilla. Taulukon luvut antavat tarkemman kuvan siitä, miten eläkejärjestelmän rahoitus kokonaisuutena toimii ja miten rahoituksen luvut liittyvät toisiinsa.

Luvut on kerätty eläkelaitosten tilinpäätöstiedoista ja eläkkeiden kustannustenjakoa varten ilmoittamista tiedoista ja ne vastaavat Eläketurvakeskuksen tilastotietokannasta olevia työeläkelaitosten tilinpäätösluku taulukoita.

Käytetyt luokitukset

Eläkejärjestelmän TyEL, MEL, YEL, MYEL, kunnat, valtio, kirkko, Kela ja Suomen Pankki mukaan.

Tietojenkeruumenetelmät ja tietolähde

Tiedot kerätään sähköisesti Fivan raportointi pohjilla.

Eläkelaitosten tilinpäätökset.

Päivitystiheys

Kerran vuodessa.

Valmistumis- tai julkistamisaika

Tilastovuotta seuraavan vuoden kesäkuussa.

Aikasarja

Luvut on saatavissa vuodesta 2007 lähtien.

Asiasanat

Eläkevarat, vakuutusmaksu, valtion osuus, sijoitustuotto, maksetut eläkkeet, kokonaisliikekulut, verot

Tietosisältö

Taulukossa esitetään työeläkejärjestelmän rahavirrat useimpien eläkelakien osalta. Rahavirtatilastoissa vuositarkastelun lähtökohtana ovat vuoden alun varat. Näihin varoihin lisätään tuotot (vakuutusmaksut, siirrot, valtion osuus, sijoitustuotto) ja vähennetään menot (maksetut eläkkeet, kokonaisliikekulut, verot) ja näin saadaan vuoden lopun varat.

Käsitteet ja määritelmät

Taulukossa on tietoa yksityisen ja julkisen alan eläkelaitosten eläkevaroista, vakuutusmaksuista, varojen siirroista, valtion osuudesta, sijoitustuotoista, maksetuista eläkkeistä ja kokonaisliikekuluista.

Tilaston aikasarjat ovat pääpiirteissään vertailukelpoisia. Tilaston luvut ovat vertailukelpoisia tilastotietokannassa olevan Työeläkelaitosten tilinpäätöslukuja tilaston lukujen kanssa.

Aikasarjojen vertailukelpoisuuteen vaikuttaa mm. lakimuutokset

- vakavaraisuutta kuvaava tunnusluku toimintapääoma, joka oli käytössä 31.12.2012 asti, tämän jälkeen sen korvasi vakavaraisuuspääoma, joka muodostuu toimintapääomasta ja tasoitusmäärästä

- vuoden 2017 alusta tasoitusmäärä yhdistettiin osittamattomaan lisävakuutusvastuuseen.

Tilastoyksiköt

Rahavirrat on jaoteltu eläkejärjestelmän TyEL, MEL, YEL, MYEL, kunnat, valtio, kirkko, Kela ja Suomen Pankki mukaan.

Rahavirtaa kuvaavat tekijät

Eläkevarat

TyEL:n ja MEL:n eläkevaroina 1.1.2013 alkaen ovat tilinpäätöksessä ilmoitetun vakavaraisuuspääoman ja vakavaraisuuslaskennassa käytetyn vastuuvelan summa ilman YEL:n mukaista vastuuvelkaa.

Vakavaraisuuspääomalla tarkoitetaan vakavaraisuuslaskennassa käytettyjen käypiin arvoihin arvostettujen varojen ja vastuiden erotusta, jolla tasataan sijoitustoiminnan ja vakuutusliikkeen riskit. Vakuutustekninen vastuuvelka on tilinpäätökseen kirjattu arvio yhtiölle tulevaisuudessa aiheutuvista eläkemenoista siltä osin kuin ne on rahastoitu. Vastuuvelka muodostuu vakuutusmaksuvastuusta ja korvausvastuusta.

TyEL:n ja MEL:n eläkevaroina ovat tilinpäätöksessä ilmoitetun toimintapääoman ja vakavaraisuuslaskennassa käytetyn vastuuvelan summa ilman YEL:n mukaista vastuuvelkaa 31.12.2012 asti. Aiempi toimintapääoma on vakavaraisuuspääoma ilman vakuutusliikkeen riskejä tasaavaa tasoitusmäärää. Vakuutusliikkeellä tarkoitetaan sitä yli- tai alijäämää, joka syntyy vakuutusteknisissä laskelmissa käytetyn arvion ja toteutuneen erotuksena, esim. työkyvyttömyyseläkkeissä. Vakavaraisuuslaskennassa käytetään vastuuvelkaa, josta on vähennetty tasausvastuusta rinnastettava osa ja osittamaton lisävakuutusvastuu.

YEL:n ja MYEL:n eläkevaroina käytetään vastuuvelkaa.

Kuntien eläkevaroina käytetään Kevan tilinpäätöksen mukaista eläkevastuurahastoa. Keva tekee tilinpäätöksen käyvin arvoin. Eläkevastuurahasto on tase-erä, joka kuntien mukaisten eläkkeiden rahoitusta varten.

Valtion eläkevaroina on Valtion eläkerahaston (VER) sijoitusomaisuus, kirkon eläkevaroina Kirkon eläkerahaston (KER) sijoitusomaisuus, molemmat on laskettu käyvin arvoin.

Vakuutusmaksut

Vakuutusmaksutulo sisältää sekä työnantajan ja työntekijän maksamat osuudet että yrittäjien ja maatalousyrittäjien maksamat eläkemaksut. Eläkesäätiöillä tämä on kannatusmaksuilla kerätty maksutulo. Työnantajan maksuosuuteen on lisätty AB-eläkesäätiöiden osastojen väliset siirrot ja palautukset työnantajalle. Eläkekassojen työnantajan maksuosuuteen on lisätty sisäiset siirrot sekä työnantajan lisämaksuvelvollisuuteen perustuva erä.

Vakuutusmaksutulosta on vähennetty

- asiakashyvitykset

- luottotappiot vakuutusmaksusaamisista

- jälleenvakuutuksen osuus vakuutusmaksuista

Asiakashyvitys on työeläkeyhtiö kohtainen TyEL-vakuutuksenottajille jaettava erä, joka huomioidaan sopimustyönantajien TyEL-vakuutusmaksujen alennuksena. Asiakashyvityksiin käytettävä määrä määräytyy eläkeyhtiön vakavaraisuuden ja hoitokustannusylijäämän perusteella. Asiakashyvitys jaetaan ositetusta lisävakuutusvastuusta ja se jaetaan vakuutuksille kertyneiden rahastojen ja maksettujen maksujen suhteessa.

TR-osuus

Työllisyysrahaston osuudella kustannetaan ansiosidonnaisilta työttömyys- ja koulutusajoilta sekä vuorotteluvapailta karttuvasta eläkkeestä aiheutuvia kuluja. Työllisyyssrahasto maksaa Eläketurvakeskukselle osuuden, jonka Eläketurvakeskus hyvittää eläkelaitoksille. Työttömyysvakuutusrahasto ja Koulutusrahasto yhdistyivät vuoden 2019 alusta Työllisyysrahastoksi.

Siirrot

Siirrot sisältävät yksityisen alan eläkelaitoksen valtiolle maksaman siirtymämaksun. Siirtymämaksu määrätään valtion virastojen, laitosten tai liikelaitosten muuttuessa osakeyhtiöiksi, tai jos niiden toimintaa siirretään jo olemassa oleville osakeyhtiöille. Siirtymämaksu näkyy valtiolla erimerkkisenä siirtona.

TyEL:n siirrot sisältävät myös Eläke-Kansan selvityspesästä realisoituvat erät sekä Garantialta palautuvan luottovakuutuksen ylitteen, jotka on tilitetty Eläketurvakeskukselle ja hyvitetty edelleen TyEL-eläkelaitoksille.

Valtion osuus

Valtio osallistuu vuosittain YEL:n, MYEL:n, MEL:n ja valtion eläkkeiden rahoittamiseen.

Yrittäjien eläkejärjestelmään ei ole kertynyt rahastoja, vaan eläkkeiden rahoitus toimii jakojärjestelmän mukaisesti. Yrittäjien ja maatalousyrittäjien eläkemenoista valtio maksaa sen osan, johon em. yrittäjien maksamat vakuutusmaksut eivät riitä. YEL:n valtion osuus sisältää tilivuonna maksetut ennakot ja tarkistuserän.

Merimieseläkelain mukaan vakuutettujen eläkekustannuksista valtio maksaa kolmanneksen merimieseläkelain mukaisesta eläkemenosta.

Valtion eläkkeet maksetaan valtion talousarvioon varatuista määrärahoista. 60 prosenttia maksetuista eläkkeistä rahoitetaan suoraan kunkin vuoden talousarviosta. Valtion Eläkerahastosta siirretään vuosittain valtion talousarvioon rahamäärä, mikä vastaa noin 40 prosenttia valtion vuotuisesta eläkemenosta.

Maksetut eläkkeet

Eläkelaitosten tilinpäätöksen mukaiset maksetut eläkkeet ilman korvaustoiminnan ja työkyvyn ylläpitotoiminnan hoitokuluja sekä niihin liittyvät maksetut/saadut kustannustenjakokorvaukset ilman TR-osuutta.

Kokonaisliikekulut

Kokonaisliikekulut ovat tuloslaskelman eri eriin sisältyviä liikekuluja. Ne muodostuvat korvaustoiminnan hoitokuluista, työkyvyn ylläpitotoiminnan hoitokuluista, liikekuluista ja muista kuluista. Liikekulut koostuvat vakuutustoiminnan hankinta- ja hoitokuluista sekä hallintokuluista. Hallintokulut sisältävät lakisääteiset maksut, joita ovat Eläketurvakeskuksen kustannusosuus, Työeläkeasioiden muutoksenhakulautakunnan oikeushallintomaksu ja Finanssivalvonnan valvontamaksu.

- Sijoitustoiminnan hoitokulut eivät sisälly kokonaisliikekuluihin, koska ne on vähennetty sijoitustoiminnan tuotoissa.

Verot

Verot on tuloslaskelmaan merkityt tilikauden ja aikaisempien tilikausien suoriteperusteiset välittömät verot.

Sijoitustuotto

Sijoitustoiminnan tuotto käyvin arvoin lasketaan lisäämällä tuloslaskelman mukaiseen sijoitustoiminnan tuottoon tilikauden arvostuserojen muutos. Saadusta luvusta vähennetään sijoitustoiminnan kulut kirjanpitoarvoin. Arvostusero on omaisuuden käyvän arvon ja kirjanpitoarvon erotus. Arvostuserojen muutos on osa yhtiön sijoitustoiminnan tulosta.

Muu

Muu-luku on tilastollinen ero, joka syntyy yhdistämällä taulukon luvut kokonaisuudeksi.