Kanadan eläkejärjestelmä 2023

Kanadan lakisääteinen eläketurva koostuu vuonna 1951 perustetusta Old Age Security (OAS) -kansaneläkejärjestelmästä sekä 1966 perustetuista Canada Pension Plan (CPP)- ja Québec Pension Plan (QPP) -työeläkejärjestelmistä. Pienituloisten eläkkeensaajien toimeentuloa tuetaan myös erillisten lisien kautta.

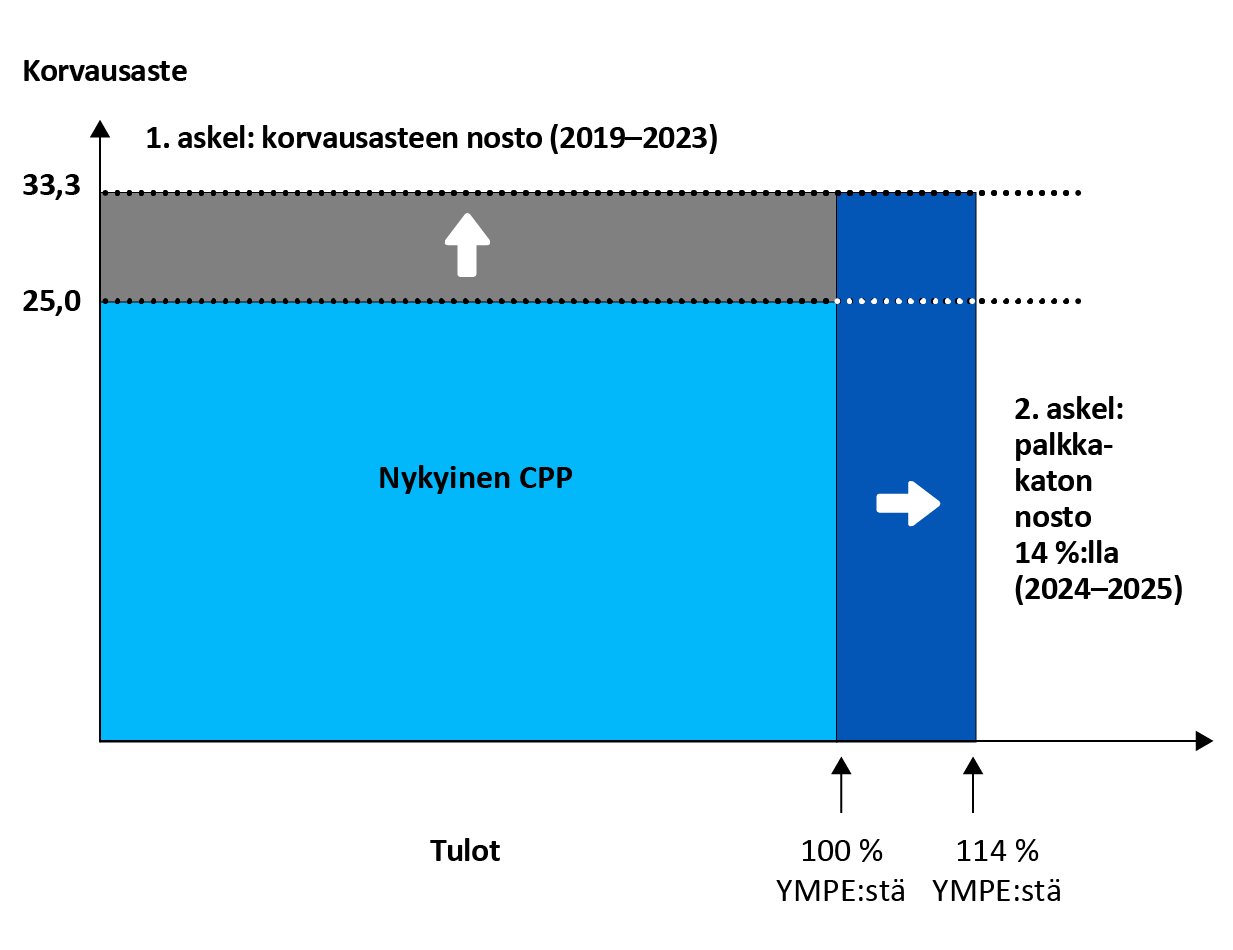

Työeläkejärjestelmien vanhuuseläke korvaa 25 prosenttia työuran keskimääräisistä tuloista. Vuodesta 2019 lähtien tämä tavoitetaso nousee vähitellen 33,3 prosenttiin. Korvausastemuutoksen odotetaan kuitenkin tulevan täysimääräisesti voimaan vasta vuonna 2065.

Tason korotus toteutetaan siten, että CPP- ja QPP-työeläkkeet muodostuvat nykyään perusosasta ja lisäosasta. Kyseessä ei kuitenkaan ole täysin erilliset etuudet, vaan perusosan täydennykset. Perusosalla tarkoitetaan etuuksien ja maksujen osuutta, joka jatkuu ennen tammikuuta 2019 käytetyllä 25 prosentin korvaustasolla. Lisäosalla tarkoitetaan vuodesta 2019 alkaneita lisäetuuksia ja -maksuja.

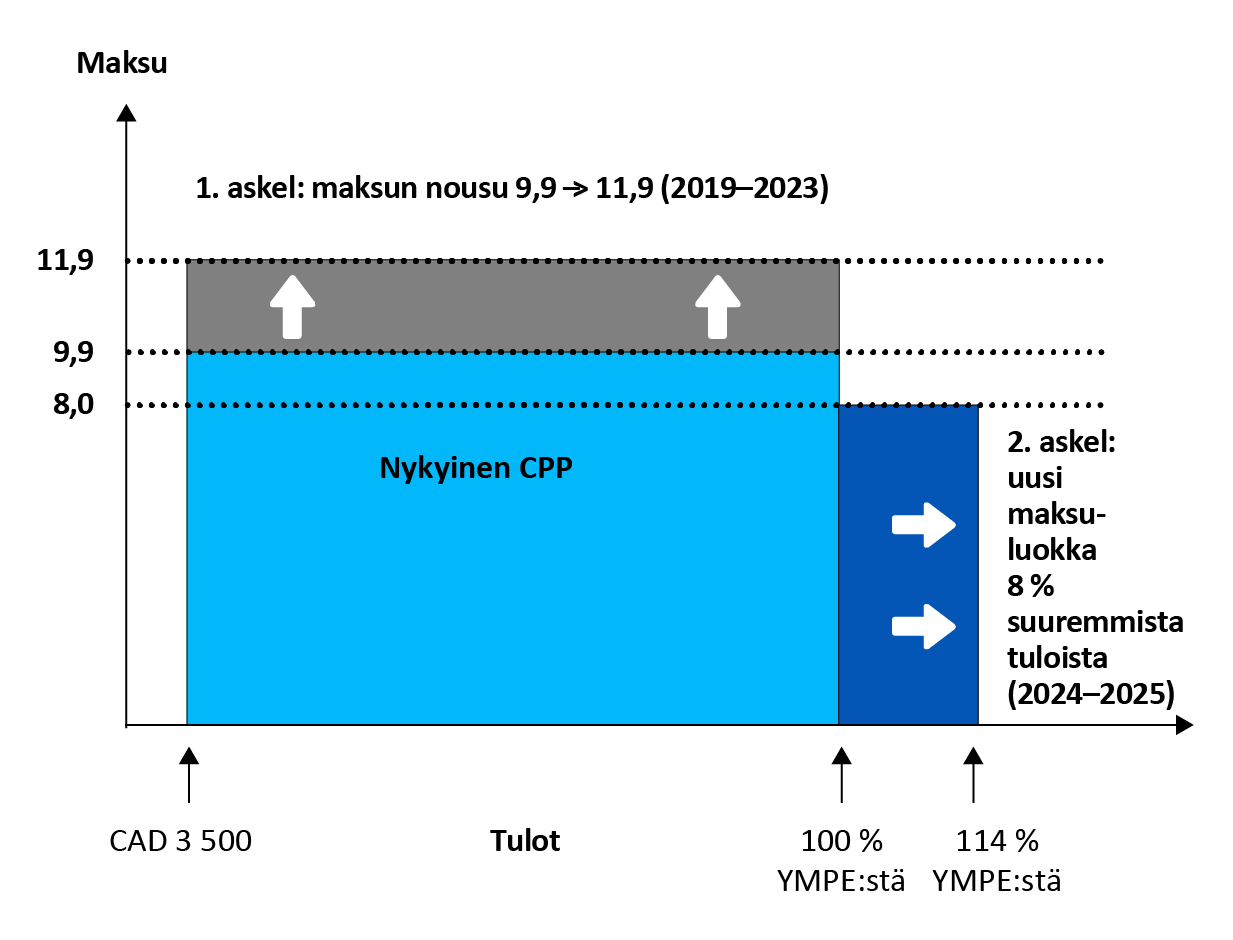

Lisäosan ensimmäinen komponentti otettiin käyttöön asteittain vuosina 2019–2023. Tällöin eläkemaksua korotettiin asteittain kahdella prosenttiyksiköllä. Toinen lisäkomponentti otetaan käyttöön asteittain vuosina 2024–2025. Tällöin eläkepalkkakattoa nostetaan asteittain nykytasosta 14 prosentilla ja käyttöön otetaan uusi maksuluokka. Vanhan ja uuden eläkepalkkakaton välisistä tuloista peritään 8 prosentin lisämaksu, jonka työntekijä ja työnantaja maksavat puoliksi ja yrittäjä kokonaan. Vakuutetut ansaitsevat lisäetuuksia vähitellen sitä mukaa kuin he suorittavat lisämaksuja. Lisämaksut on vahvistettu sellaiselle tasolle, että niiden odotetaan yhdessä sijoitustuottojen kanssa riittävän rahoittamaan lisäetuudet täysimääräisesti niiden kertyessä. Korvausaste on lopulta riippuvainen siitä, kuinka kauan vakuutettu on työskennellyt ja maksanut lisäosaa. Se korottaa enimmäisvanhuuseläkettä jopa 50 prosentilla henkilölle, joka on työskennellyt vähintään 40 vuotta. Tasokorotus nostaa myös perhe- ja työkyvyttömyyseläkkeiden tasoa.

Työmarkkinoilla sovituilla lisäeläkejärjestelyillä on Kanadassa verrattain merkittävä asema kokonaiseläkkeen muodostumisessa, vaikka niiden kattavuus on viime vuosikymmeninä ollutkin laskusuunnassa. Nykyisin kollektiivisiin järjestelmiin kuuluu kokonaisuudessaan vajaat 40 prosenttia työntekijöistä. Julkisella sektorilla järjestelmät kattavat lähes kaikki työntekijät mutta yksityisellä sektorilla vain noin neljänneksen työntekijöistä. Myös erilaiset verotuetut yksilölliset lisäeläkkeet ovat Kanadassa verrattain yleisiä.

| Tieto | Tunnusluku |

|---|---|

| Väkiluku (1.7.2023) | 40,1 miljoonaa |

| Vastasyntyneen odotettavissa oleva elinikä (2022) | – |

| – miehet | 79,1 v. |

| – naiset | 83,6 v. |

| Vanhushuoltosuhde (65 + /15-64 v.) (2020) | 27,4 % |

| BKT:n reaalikasvu (2022) | 3,8 % |

| Inflaatio (2022) | 6,8 % |

| Keskimääräinen vanhuuseläke (2023) | Työeläke (CPP): CAD 773/kk (EUR 530/kk) |

| Lakisääteiset eläkemenot BKT:sta (2021) | 5,3 % |

| Valuuttakurssi (12/2023) | 1 EUR = 1,46 CAD |

Hallinto

CPP- sekä OAS-järjestelmiä hallinnoi työ- ja sosiaaliministeriö Employment and Social Development Canada (ESDC) yhdessä veroviraston Canada Revenue Agency (CRA) kanssa.

ESDC vastaa eläkeoikeuden vahvistamisesta, eläkehakemusten käsittelystä sekä rekistereiden ylläpidosta. ESDC:n alainen Service Canada –vastaa vakuutetulle tuotetuista palveluista sekä eläkejärjestelmiin että muuhun sosiaaliturvaan liittyen ns. yhden luukun periaatteen mukaisesti. Kansainvälisistä asioista vastaa Ottawassa toimiva Service Canada International Operations.

CRA vastaa eläkkeeseen oikeutettujen ansioiden vahvistamisesta, työeläkemaksujen keräyksestä sekä valvoo maksujen suorittamista.

Québecin työeläkejärjestelmää hallinnoi provinssin eläkelaitos Retraite Québec sekä Québecin veroviranomainen Revenu Québec. Retraite Québecin alainen Bureau des ententes de sécurité sociale (BESS) vastaa kansainvälisistä eläkeasioista.

CPP-eläkemaksujen ja etuuksien muutoksesta sekä rahoituksesta päättävät liittovaltion sekä provinssien valtionvarainministerit kolmen vuoden välein. Ministerien tulee tehdä muutosehdotukset perustuen mm. Aktuaariviraston (Office of the Chief Actuary) kolmen vuoden välein ilmestyvään raporttiin. Muutokset järjestelmään edellyttävät vähintään kahta kolmasosaa provinsseista ja kokonaisväestömäärästä. Parlamentti vahvistaa lopuksi lakimuutokset.

Työeläkejärjestelmän rahastointia hallinnoi vuonna 1997 perustettu Canada Pension Plan Investment Board (CPPIB). CPPIB on maan hallituksesta riippumaton toimija, mutta sen toiminta ja raportointi perustuvat lakiin (CPPIB Act).

Kanadan ja Québecin työeläkejärjestelmien välillä on käytössä niin sanottu viimeisen laitoksen periaate, jonka mukaan molemmissa järjestelmissä eläkettä kartuttaneen henkilön koko eläke maksetaan siitä järjestelmästä, johon vakuutettu on viimeisenä kuulunut. Maksava järjestelmä laskuttaa toista eläkejärjestelmää sen puolesta maksamastaan osuudesta.

Työeläke-etuudet (CPP ja QPP)

Työeläkevakuutettuja ovat palkansaajat ja yrittäjät 18 vuoden iästä eläkkeelle siirtymiseen tai 70 ikävuoden täyttymiseen saakka.

CPP- ja QPP-järjestelmien etuudet vastaavat pääpiirteissään toisiaan. Työeläke-etuuksiin kuuluvat:

- vanhuuseläke-etuudet (Retirement pension, Post Retirement benefit)

- työkyvyttömyyseläke-etuudet (Disability benefit, Post Retirement Disability Benefit, Children’s benefit)

- perhe-eläke-etuudet (Survivor´s pension, Children’s benefit, Death benefit).

Etuuksia tai vakuutusaikoja voi myös tietyissä tapauksissa jakaa puolisoiden kesken.

CPP-järjestelmässä eläkkeeseen on oikeus henkilöllä, joka on täyttänyt 60 vuotta ja hänellä on vähintään yksi vakuutusmaksukausi. Québecin eläkejärjestelmässä vakuutusmaksuja on lisäksi oltava maksettuna vähintään vuoden ajalta.

Työ- tai kansaneläkettä ei saa automaattisesti vaan se on aina haettava. Työkyvyttömyyseläke sen sijaan muuttuu automaattisesti vanhuuseläkkeeksi 65 vuoden iässä. Henkilön ei tarvitse lopettaa työntekoa saadakseen vanhuuseläkkeen.

Vanhuuseläke (Retirement pension)

Työeläkkeen normaali eläkeikä on 65 vuotta mutta eläkkeen voi ottaa joustavasti 60–70 ikävuoden välillä.

- Normaali eläkeikä 65

- Varhennettu eläke 60-64

- Lykätty eläke 65-70

Jos eläkkeen ottaa varhennettuna, tehdään eläkkeeseen varhennusvähennys. Varhennusvähennys on CPP-järjestelmässä 0,6 prosenttia kutakin varhennettua kuukautta kohden ennen 65 ikävuotta. QPP-järjestelmässä varhennusvähennys on 0,5 prosenttia, jos saa hyvin pientä eläkettä, ja nousee enintään 0,6 prosenttiin, jos saa enimmäiseläkettä.

Lykkäyskorotus nostaa eläkettä 65:n ja 70 ikävuoden välillä. Lykkäyskorotus on molemmissa järjestelmissä 0,7 prosenttia jokaiselta kuukaudelta, jolla eläkettä lykkää yli 65 vuoden yleisen eläkeiän. Eläkkeen alkamista voi lykätä myös 70 ikävuoden jälkeen, mutta tällöin sen määrään ei tehdä enää korotuksia. Quebecin eläkejärjestelmässä lykkäyskorotuksen ylin eläkeikä nousee 70:stä 72 ikävuoteen vuoden 2024 alusta.

Työeläke määräytyy koko työuran ansioiden ja vakuutusajan perusteella. Eläkettä ei kuitenkaan kartu eläkepalkkakaton (Year’s Maximum Pensionable Earnings, YMPE) ylittäviltä tuloilta. Vakuutusaika (contributory period) alkaa 18 vuoden iän täyttämisestä ja loppuu joko eläkkeelle siirtymisen tai 70 vuoden iän täyttämisen jälkeen.

Eläkkeen määräytymisessä vakuutusajoista jätetään pois heikoimmat 17 prosenttia (enintään 8 vuotta). Näin täyteen eläkkeeseen 65-vuotiaana edellytetään yleensä 39 vähintään YMPE-määräistä vakuutusvuotta (47 vakuutusvuotta, josta pois 8 heikointa). Lisäksi myös alle 7-vuotiaan lapsen hoitoaika (vain toiselle huoltajalle) tai työkyvyttömyyseläkeaika voidaan jättää vakuutusajoista pois. Myös yli 65-vuotiaana työskennellyt ajat voivat korvata heikompia vakuutusaikoja.

Määräytymisessä mukana olevista vakuutusajoista kunkin vuoden tulot suhteutetaan kyseisen vuoden YMPE-määrään. Tämän jälkeen suhdeluvut lasketaan yhteen ja jaetaan kokonaisvakuutusajan pituudella. Saatu suhdeluku kerrotaan viimeisen viiden vuoden YMPE-määrien keskiarvolla. Eläkkeen määrä on 25 prosenttia.

Vanhuuseläkkeen enimmäismäärä, jonka vakuutettu voi saada aloittaessaan eläkkeen 65-vuotiaana, oli 1 306,57 dollaria (n. 870 €) kuukaudessa vuonna 2023. Keskimääräinen 65-vuotiaana eläkkeelle siirtyvälle maksettu vanhuuseläke oli noin 800 dollaria (n. 540 €) vuonna 2023.

Eläkeuudistuksessa työeläkkeen korvaustasoa nostetaan 25 prosentista 33,3 prosenttiin. Samalla nostetaan myös eläkepalkkakattoa 14 prosentilla. Korotukset tulevat asteittain voimaan vuosina 2019-2025.

Korotusten on arvioitu nostavan täyden eläkkeen määrää 50 prosentilla, kun eläke muodostuu kokonaan uusien sääntöjen mukaisesti 2070-luvulla.

Uudistuksen taustalla on mm. pitkään jatkunut työmarkkinaeläkkeiden kattavuuden aleneminen yksityisellä sektorilla ja sitä kautta kokonaiseläketurvan jääminen riittämättömäksi usealla palkansaajalla.

Eläkeuudistus rahoitetaan nostamalla eläkemaksuja (ks. rahoitus-kappale). QPP-järjestelmää muutetaan vastaavasti.

Vanhuuseläkkeen jakaminen (Pension Sharing)

Avio- tai avoliitossa olevat puolisot voivat jakaa liiton aikana karttuneen työeläkkeen hakemuksen perusteella. Jakaminen edellyttää, että molemmat ovat täyttäneet 60 vuotta ja toinen tai molemmat saavat tai hakevat työeläkejärjestelmän vanhuuseläkettä. Muulloin kuin avo- tai avioliiton aikana karttunutta eläkettä ei voi jakaa.

Eläkkeen jakaminen päättyy, jos avio- tai avopuolisot eroavat, toinen puolisoista kuolee tai molemmat pyytävät jakamisen lopettamista.

Eläkeoikeuden jakaminen (Credit Splitting)

Avio- tai avoliiton päättyessä eroon, voidaan eläkkeen perusteena olevat ansiot yhdessäolovuosilta jakaa molempien puolisoiden kesken. Jako tehdään toisen tai molempien puolisoiden hakemuksesta. Jako voidaan tehdä myös silloin, jos vain toinen on ollut vakuutettuna.

Vanhuuseläkelisä (Post Retirement benefit, PRB)

Työssä käyvät ja samanaikaisesti työeläkettä saavat 65–70-vuotiaat henkilöt voivat jatkaa vapaaehtoisesti vakuutustaan CPP-järjestelmässä.

Eläkelisää kertyy enimmillään 2,5 prosenttia (1/40) täydestä työeläkkeen määrästä jokaista työskentelyvuotta kohden. Määrä riippuu ansiotulojen määrästä suhteessa eläkepalkkakattoon ja eläkkeensaajan iästä. Karttunut eläkelisä tulee maksuun eläkemaksujen suorittamista seuraavana vuonna. Keskimääräinen eläkelisä oli 5,48 dollaria kuukaudessa ja enimmäismäärä 40,25 dollaria vuonna 2023.

Québecin työeläkejärjestelmässä vähintään 65-vuotiaat työntekijät, jotka jo saavat vanhuuseläkettä, voivat lopettaa maksamisen QPP:hen. Jos henkilö päättää lopettaa maksamisen, myös hänen työnantajansa suorittamat maksut lakkaavat.

Työkyvyttömyyseläke (Disability benefit)

CPP-järjestelmässä työkyvyttömyyseläke voidaan myöntää, jos hakija

- täyttää työkyvyttömyysehdot

- täyttää vakuutus- ja tulovaatimukset ja

- hakija on alle 65-vuotias.

Työkyvyttömyysehdot täyttyvät, mikäli työkyvyttömyys johtuu psyykkisestä tai fyysisestä syystä ja on vakavaa sekä pitkäaikaista. Vakava työkyvyttömyys määritellään siten, että henkilö ei pysty työskentelemään säännöllisesti nykyisessä tai missään muussa ammatissa. Osatyökyvyttömyyseläkettä ei ole mahdollista saada.

Pitkäaikainen työkyvyttömyys tarkoittaa, että työkyvyn paranemista ei ole odotettavissa tiettyyn määräaikaan mennessä tai että työkyvyttömyys johtaa kuolemaan. Työkyvyttömyys arvioidaan määräajoin uudelleen.

Vakuutusvaatimus edellyttää, että eläkevakuutusmaksuja on oltava maksettuna työkyvyttömyyttä edeltäneenä kuutena vuotena vähintään neljän vuoden ajalta. Jos vakuutusmaksuja on maksettu yhteensä vähintään 25 vuotta, vaatimus on kolme vuotta edelliseltä kuudelta vuodelta. Lisäksi eläkemaksujen perusteena olevien vuositulojen täytyy olla vähintään 10 % vuosittaisesta YMPE:stä. Vakuutusvaatimuksiin sovelletaan kuitenkin lievennyksiä esim. lastenhoidon ajalta. Lisäksi eläkeoikeuden jakaminen voi oikeuttaa työkyvyttömyyseläkkeeseen, jos muut ehdot täyttyvät.

Eläkkeessä on tasasuuruinen osa ja ansiosidonnainen osa. Tasasuuruinen osa on CAD 559/kk (n. 380 €) vuonna 2023. Ansiosidonnainen osa on 75 prosenttia työkyvyttömyyden alkamista edeltävästä vanhuuseläkkeen määrästä. Työkyvyttömyyseläke on enimmillään CAD 1 546 /kk (n. 1 060 €). Keskimääräinen työkyvyttömyyseläke oli CAD 1 134 (n. 775 €) kuukaudessa vuonna 2023.

Työkyvyttömyyseläkkeen laskukaava

Työkyvyttömyyseläke = tasasuuruinen osa + vanhuuseläke x 75 %

Työkyvyttömyyseläkkeellä on oikeus tehdä töitä vähäisessä määrin. Vuonna 2023 työtuloa voi olla enintään CAD 6 600 (n. 4 500 €). Eläkkeen voi myös jättää lepäämään enintään kahdeksi vuodeksi työkokeilun tai muun työn ajaksi. Tämän jälkeen eläkkeen saa halutessaan takaisin maksuun ilman uutta eläkehakemusta (automatic reinstatement). Tällöin vaaditaan kuitenkin lääkärin lausunto työkyvyttömyyden uusiutumisesta.

Työkyvyttömyyseläke sovitetaan yhteen vanhuuseläkkeen kanssa ilman hakemusta 65 vuoden iässä.

Vanhuuseläkkeensaajan työkyvyttömyyslisä (Post Retirement Disability Benefit)

Työkyvyttömäksi tullut 60-65-vuotias ja varhennetulla vanhuuseläkkeellä oleva on oikeutettu vuoden 2019 alusta lähtien CPP-järjestelmässä vanhuuseläkkeensaajaan työkyvyttömyyslisään (PRDB). Etuus on tasasuuruinen (559 CAD v. 2023) ja sitä maksetaan 65-vuotiaaksi saakka.

Työkyvyttömyysavustus alle 25-vuotiaalle lapselle (Children’s Benefit)

Jos työkyvyttömyyseläkkeen saajalla on huollettavia, alle 18-vuotiaita lapsia, maksetaan etuudensaajalle työkyvyttömyysavustus, joka on lasta kohti CAD 282 kk (2023). Avustuksen voi saada myös alle 25-vuotias lapsi, jos hän opiskelee täysipäiväisesti. Tällöin avustus maksetaan suoraan lapselle itselleen. Avustus lakkaa, jos työkyvyttömyyseläkkeensaajan oma eläke lakkaa, hän kuolee tai lapsi täyttää 25 vuotta.

Québecin järjestelmässä vakava ja pitkäaikainen työkyvyttömyys tarkoittaa CPP-kriteerien lisäksi, että vakuutettu ei pysty tekemään mitään työtä, josta vuosiansiot olisivat yli CAD 20 171 (n. 13 800 €) vuonna 2023.

Eläkeoikeuteen vaadittavia vakuutusmaksuja tulee olla maksettuna kahdelta vuodelta viimeisen kolmen vuoden aikana tai viideltä vuodelta viimeisen kymmenen vuoden aikana tai maksuja tulee olla maksettuna vähintään puolet vakuutusajasta, kuitenkin vähintään kaksi vuotta.

60–64-vuotiaiden vakuutettujen työkyvyttömyyskriteereitä sovelletaan heidän nykyiseen työhön, ei koko työmarkkinoihin. Heillä on lisäksi oltava vakuutusmaksut maksettuna vähintään 3 vuodelta viimeisen 6 vuoden ajalta.

Jos työkyvyttömyyseläkkeen saajalla on huollettavia, alle 18-vuotiaita lapsia, maksetaan etuudensaajalle lapseneläke (pension for a disabled person’s child), joka on lasta kohti CAD 89/kk (2023).

Työkyvyttömyyseläkkeellä on oikeus tehdä töitä vähäisessä määrin. Tuloja voidaan tarkastella vakuutetun henkilökohtaisen tilanteen ja tulojen perusteella. Jos eläke lakkaa tulojen vuoksi, maksetaan se kuitenkin kolme kuukautta päätöksen jälkeen.

Eläkkeen voi jättää lepäämään enintään kahdeksi vuodeksi, työkokeilun tai muun työn ajaksi.

Perhe-eläke

Perhe-eläke-etuuksia ovat leskeneläke, lapseneläke sekä hautausavustus.

Leskeneläke (Survivor’s pension)

Leskeneläkkeeseen on oikeus vakuutetun edunjättäjän aviopuolisolla (legal spouse). Myös avopuoliso (common-law partner), joka on asunut edunjättäjän kanssa yhdessä vähintään yhden vuoden (myös samaa sukupuolta olevat), on oikeutettu leskeneläkkeeseen. Eronnut aviopuoliso voi olla oikeutettu leskeneläkkeeseen, jos edunjättäjä ei ollut avoliitossa kuolinhetkellä.

Leskeneläkeoikeus säilyy lesken avioituessa uudelleen. Toisen edunjättäjän jälkeen maksetaan vain korkeampi leskeneläke.

Vuodesta 2019 lähtien leskeneläkkeen edellytyksiä on helpotettu. Aiemmin käytössä olleista ikävähennyksistä ja työkyvyttömyysedellytyksistä luovutaan, ja näin myös alle 35-vuotiaat lesket ovat oikeutettuja leskeneläkkeeseen.

Leskeneläkkeen määräytyminen CPP-järjestelmässä

| Edunsaaja | Eläkkeen määrä |

|---|---|

| 65 vuotta tai vanhempi | 60 % edunjättäjän vanhuuseläkkeestä tai vanhuuseläkeoikeudesta 65-vuotiaana, jos edunsaaja ei saa vanhuuseläkettä. Enintään CAD 784/kk. Jos edunsaaja saa myös vanhuuseläkkeen, eläkkeet yhteensovitetaan jolloin kokonaiseläke (combined pension) voi olla enintään maksimimääräinen vanhuuseläke. |

| alle 65-vuotias | Tasasuuruinen osa CAD 197/kk sekä 37,5 % edunjättäjän vanhuuseläkkeestä, jos edunsaaja ei saa muuta etuutta. Jos edunsaaja saa myös työkyvyttömyys- tai vanhuuseläkkeen, eläkkeet yhteensovitetaan, jolloin kokonaiseläke voi olla enintään maksimimääräinen työkyvyttömyys- tai vanhuuseläke. |

Québecissä perhe-eläkkeen edellytykset poikkeavat CPP-järjestelmästä avoliiton suhteen, jonka keston on pitänyt olla vähintään kolme vuotta edunjättäjän kuollessa (1 vuosi, jos yhteinen lapsi). Edunjättäjän tulee myös olla ollut vakuutettuna vähintään kolmasosa vakuutusajasta ja vähintään kolme vuotta tai kokonaisuudessaan vähintään kymmenen vuotta kuolinhetkellä.

Leskeneläke-etuudet määräytyvät ansiosidonnaisen osan suhteen samoin mutta tasasuuruiset osat ovat erilaiset kuin Kanadan järjestelmässä.

Lapseneläke (Children’s Benefit)

CPP-järjestelmässä lapseneläkettä maksetaan edunjättäjän huollettavana olleelle alle 18-vuotiaalle lapselle tai alle 25-vuotiaalle päätoimisesti opiskelevalle lapselle, jonka vanhemmista toinen tai molemmat ovat kuolleet. Myös edunjättäjän adoptoitu lapsi on oikeutettu lapseneläkkeeseen. QPP-järjestelmässä lapseneläke maksetaan vain alle 18-vuotiaalle lapselle.

Lapseneläke on tasasuuruinen etuus. Vuonna 2023 etuuden määrä on CAD 282/kk (n. 193 €) lasta kohden. Lapseneläkkeen voi saada CPP-järjestelmässä kaksinkertaisena molempien vanhempien jälkeen.

Lapseneläke maksetaan alle 18-vuotiaan lapsen tapauksessa pääsääntöisesti lapsen huoltajalle tai laitokselle, joka on vastuussa lapsen huoltajuudesta. Yli 18-vuotias saa suoraan oman lapseneläkkeensä.

Hautausavustus (Death Benefit)

Hautausavustus on kertasuoritteinen etuus, joka maksetaan CPP-järjestelmässä edunjättäjän kuolinpesälle. Jos kuolinpesää ei ole, avustus maksetaan hautajaiskuluista vastaavalle henkilölle, avio- tai avopuolisolle tai sukulaiselle mainitussa järjestyksessä. QPP-järjestelmässä korvaus maksetaan ensisijaisesti hautauskulujen maksajalle (myös organisaatiolle tai järjestölle).

Hautausavustuksen yleinen edellytys CPP-järjestelmässä on, että edunjättäjällä oli kuolinhetkellä vähintään kolmasosa vakuutusmaksuaikaa mahdollisesta vakuutusajasta (kuitenkin vähintään kolme vuotta) tai yhteensä kymmenen vuotta vakuutusmaksuaikaa. QPP-järjestelmässä vaaditaan edunjättäjältä vähintään CAD 500 vakuutusmaksuja ilman muita edellytyksiä.

Avustuksen määrä on CPP-järjestelmässä on tasasuuruinen CAD 2 500 (n. 1 700 €) vuonna 2023. Québecissä avustus on vakuutusmaksujen suuruinen, jos maksuja on suoritettu alle CAD 2 500.

Kansaneläke-etuudet (OAS)

Kansaneläkejärjestelmästä myönnetään seuraavia etuuksia:

- OAS-eläke (Old Age Security pension)

- Takuulisä (Guaranteed Income Supplement, GIS)

- OAS-tuki (Allowance)

- Lesken tuki (Allowance for the Survivor).

Järjestelmästä ei myönnetä työkyvyttömyyseläkkeitä.

OAS-eläkkeeseen on oikeus, kun asumisaikaa on Kanadassa vähintään 10 vuotta ja ulkomaille eläkettä maksettaessa vähintään 20 vuotta 18 ikävuoden täyttämisen jälkeen. Kanadan ja Suomen välisen sosiaaliturvasopimuksen perusteella Suomen asumisaika voidaan kuitenkin lukea hyväksi, jos Kanadan asumisaikaa on vähintään 3 vuotta. Täyteen eläkkeeseen on oikeus, kun asumista on Kanadassa 18 ikävuoden täyttämisestä lähtien 40 vuotta. Jos asumisaikaa on vähemmän, eläke on tällöin 1/40 jokaista asumisvuotta kohti.

Kansaneläkkeessä eläkeikä on 65 vuotta, eikä sitä ole mahdollista varhentaa. Eläkkeen alkamisen voi kuitenkin lykätä enintään 60 kuukaudella niin, että eläke alkaa viimeistään 70-vuotiaana. Lykkäyskorotus on 0,6 prosenttia jokaista kuukautta kohden, minkä henkilö lykkää eläkettään 65-vuoden jälkeen. Maksimilykkäys on 36 prosenttia jonka saa, kun jää eläkkeelle 70-vuotiaana. Lykkäys ei koske kansaneläkejärjestelmän muita etuuksia.

Kansaneläke on tulovähenteinen. Eläkeläiset, joiden tulot ovat yli CAD 86 912 vuodessa (59 200 € v. 2023) joutuvat verotuksen yhteydessä maksamaan kansaneläkkeen takaisin osittain tai kokonaan (recovery tax). Takaisinmaksu on 15 prosenttia tulojen ja tulorajan erotuksesta, ja koko kansaneläke maksetaan takaisin, kun tulot ylittävät 65–74-vuotiailla CAD 142 609 (97 200 €) ja 75 vuotta täyttäneillä CAD 148 179 (100 970 €).

Kansaneläkkeeseen voidaan maksaa tuloista ja siviilisäädystä riippuvaa tulotakuulisää (Guaranteed Income System, GIS).

Tulotakuulisää saavan 60–64-vuotiaalle pienituloiselle avio- tai avopuolisolle voidaan maksaa myös avustusta (Allowance), kunnes tämä on itse oikeutettu kansaneläkkeeseen. Lesken avustus maksetaan pienituloiselle 60-64-vuotiaalle leskelle, jonka avio- tai avopuoliso on kuollut eikä leski ole uudelleen avioitunut tai avoliitossa.

Tulotakuulisää ja avustusta ei makseta ulkomailla asuville henkilöille.

Kansaneläkkeen määrät 2023

| Etuus | Enimmäismäärä (CAD/kk) | Vuositulo (CAD), joilla etuutta ei enää makseta* |

|---|---|---|

| Kansaneläke 65–74 v. (OAS) | 707,68 | 142 609 |

| Kansaneläke 75 v.– (OAS) | 778,45 | 148 179 |

| Tulotakuulisä (GIS) yksinasuva | 1 057 | 21 456 |

| Tulotakuulisä (GIS) parisuhteessa, jonka puoliso/avopuoliso ei saa kansaneläkettä | 1 057 | 51 408 (puolisot yhteensä) |

| Tulotakuulisä (GIS) parisuhteessa, jonka puoliso/avopuoliso saa täyden kansaneläkkeen | 636,26 | 28 320 (puolisot yhteensä) |

| Puoliso- ja leskenavustus 60–64 v. (Allowance) puolisolle/avopuolisolle | 1 343,94 | 39 648 (puolisot yhteensä) |

| Puoliso- ja leskenavustus 60–64 v. leskelle | 1 602,07 | 28 872 |

Rahoitus

Kansaneläke-etuudet (OAS, GIS, Allowance) rahoitetaan valtion verovaroin.

Kanadan ja Québecin työeläkejärjestelmät rahoitetaan työntekijöiltä, työnantajilta ja yrittäjiltä perittävillä maksuilla sekä rahastojen tuotoilla. Vuonna 1997 Kanadan työeläkejärjestelmän eläkemaksutaso päätettiin nostaa asteittain tasolle, joka riittäisi takaamaan eläke-etuudet väestön ikääntyessä ja suurten ikäluokkien siirtyessä eläkkeelle. Vuosina 2003–2018 maksutaso säilyi muuttumattomana ja 4,95 prosentin maksua perittiin sekä työntekijöillä että työnantajilla. Yrittäjien maksutaso vastasi työnantajan ja työntekijän yhteenlaskettua taso eli 9,9 %.

Vuoden 2019 alusta voimaan tullut eläkeuudistus tarkoitti CPP:n eläkemaksujen asteittaista nousua kahdella prosenttiyksiköllä vuosina 2019–2023 sekä uuden maksuluokan ottamista käyttöön vuosien 2024 ja 2025 aikana eläketason korottamisen rahoittamiseksi. Peruseläkemaksu nousi siten nykyiselle 11,9 prosentin tasolle ja uuden maksuluokan mukainen lisämaksu on 8 prosenttia.

Eläkemaksuja maksetaan vain tiettyjen vuositulorajojen väliin jäävistä palkan osista.

- Alaraja (Year’s Basic Exemption, YBE) on kiinnitetty CAD 3 500 (n. 2 400 €) tasolle.

- Peruseläkemaksun yläraja vastaa eläkkeen määräytymisessä käytettävää eläkepalkkakattoa (YMPE, Year’s Maximum Pensionable Earnings), joka on CAD 68 500 (46 700 €) vuonna 2024 (2023: CAD 66 600). Sitä tarkistetaan vuosittain tammikuussa palkkaindeksillä.

- Lisämaksua peritään ylärajan (YMPE) ja tämän ylittävän uuden ansiokaton (YAMPE, Year’s Additional Maximum Pensionable Earnings) välisistä tuloista. Vuonna 2024 YAMPE-ansiokatto on 73 200 dollaria (49 900 €). Katto on määritelty noin 7 prosenttia korkeammaksi kuin YMPE ja vuonna 2025 se nostetaan noin 14 prosenttia korkeammaksi kuin YMPE. Tämän jälkeen sitä tarkistetaan palkkaindeksillä.

Kanadan ja Québecin työeläkejärjestelmien vakuutusmaksut v. 2023-2024

| Maa | Työnantaja | Työntekijä | Yrittäjä | Vuosituloraja (YMPE), CAD | Uuden maksuluokan vuosituloraja 2024 (YAMPE),CAD |

|---|---|---|---|---|---|

| Kanada | 5,95 % | 5,95 % | 11,9 % | 3 500-68 500 | – |

| Québec | 6,40 % | 6,40 % | 12,8 % | 3 500-68 500 | – |

| Lisämaksu | 4,00 % | 4,00 % | 8,0 % | – | 68 500-73 200 |

CPP-järjestelmä on osittain rahastoiva ja työeläkevarojen sijoittamisesta huolehtii Canada Pension Plan Investment Board (CPPIB). Rahasto perustettiin vuonna 1997 ja sen tehtävänä on turvata työeläkejärjestelmän pitkän aikavälin kestävyys. Rahastoon on siirretty työeläkemaksutulon etuusmenojen ylittävä osuus. Vuoden 2022 lopussa CPPIB:n arvo oli noin CAD 540 mrd. Suhteessa BKT:hen rahaston koko on lähes 30 prosenttia.

Québecin työeläkejärjestelmän rahastoinnista vastaa Québecin eläkekassa (Caisse de dépôt et placement du Québec, CDPQ), joka hoitaa lakisääteisen järjestelmän lisäksi myös useiden ammatillisten lisäeläkejärjestelmien rahastointia.

Työeläkkeen perusosan ja sitä täydentävien lisäosakomponenttien maksutulojen sijoittamista ohjaavat erilaiset tuotto- ja riskiprofiilit. Markkinariski on toistaiseksi ollut korkeampi perusosassa. Markkinariskiä tarkistetaan vähintään kolmen vuoden välein.

Vuoden 2019 alusta voimaan tuleva eläkeuudistus edellyttää muutoksia myös eläkkeiden rahoitukseen. Lainsäädännön mukaan kaikki uudet CPP-etuudet tulee rahoittaa etukäteisrahastoinnilla niin, että jokainen sukupolvi rahoittaa omat lisäetuutensa itse. Käytännössä uudet etuudet ovat täysimääräisesti voimassa 40 vuoden kuluttua.

Maksujen suhteen uudistus tarkoittaa CPP:n kohdalla eläkemaksujen portaittaista nousua kahdella prosenttiyksiköllä vuosina 2019-2023 sekä uuden maksuluokan ottamista käyttöön keskipalkkaa korkeammasta tulon osasta vuosina 2024-2025. Peruseläkemaksu nousee siten 11,9 prosenttiin ja uuden maksuluokan (YMPE:n suhteen 100-114 % tuloista) mukainen maksu tulee olemaan 8 prosenttia.

Lisäeläkkeet

Työnantaja-, ala- tai ammattiliittokohtaiset lisäeläkkeet (Registered Pension Plan, RPP) eivät ole Kanadassa lakisääteisesti pakollisia mutta usein niistä sovitaan eri alojen työehtosopimuksissa, jolloin sopimusten piiriin kuuluvien yritysten työntekijät kuuluvat automaattisesti lisäeläkejärjestelmiin.

Koska lakisääteisissä järjestelmissä (OAS, CPP/QPP) on verraten matala eläkkeiden taso, on lisäeläketurva sitä merkittävämpää, mitä suurituloisempi eläkkeensaaja on kyseessä. Keskituloisen eläkkeensaajan tuloista noin kolmasosa tulee lisäeläkkeistä, pienituloisella osuus on huomattavasti matalampi ja suurituloisella taas vastaavasti korkeampi.

Kattavuus

Lisäeläkejärjestelmien kattavuus työvoimasta on laskenut viime vuosikymmeninä. Julkisella sektorilla lisäeläkkeiden kattavuus on säilynyt kuitenkin korkealla ja vuonna 2021 sektorin työssä olevista henkilöistä lähes 90 prosenttia kuului lisäeläkejärjestelmiin. Yksityisellä sektorilla puolestaan vain vajaa neljännes työvoimasta kuului RPP-järjestelmiin. Kokonaisuudessaan Kanadan työskentelevästä työvoimasta 6,7 miljoonaa eli 38 prosenttia oli aktiivijäseniä RPP-lisäeläkejärjestelmissä vuonna 2021.

Lähes kaikki julkisen sektorin lisäeläkevakuutetut kuuluvat etuusperusteisiin järjestelmiin (defined benefit). Yksityisellä puolella etuusperusteisia järjestelmiä on viime vuosina lakkautettu tai muutettu maksuperusteisiksi (defined contribution) tai yhdistelmäjärjestelmiksi (hybrid). Yksityisen puolen lisäeläkevakuutetuista 40 prosenttia kuului etuusperusteisiin järjestelmiin. Yhteensä etuusperusteisissa järjestelmissä on kaksikolmasosaa palkansaajista.

Sääntely

Kun lisäeläkejärjestelmä on perustettu, täytyy sen rahoituksen ja hallinnon noudattaa tuloverolakia (Income Tax Act), jotta se voidaan rekisteröidä verovirastossa verovähennyskelpoiseksi eläkejärjestelmäksi (Registered Pension Plan, RPP). Tällöin RPP-järjestelmien eläkemaksut ja niille saadut tuotot ovat verovapaita ja maksettava eläke on puolestaan veronalaista tuloa (ns. EET -menetelmä).

Eläkejärjestelmiä koskevaa lainsäädäntöä on lisäksi sekä liittovaltion että provinssien tasolla. Tämä lainsäädäntö on ns. puitelainsäädäntöä, joissa määritellään minimistandardit mm. etuuksille, rahoitukselle, jäsenyysehdoille sekä tiedottamiselle.

Rahoitus

RPP-lisäeläkejärjestelmät ovat rahastoitua eläketurvaa. Yleensä sekä palkansaajat että työnantajat maksavat eläkemaksuja järjestelmään, mutta työnantajilla on perinteisesti suurempi maksuosuus erityisesti etuusperusteisissa järjestelmissä. Vuonna 2021 palkansaajat maksoivat noin 40 prosenttia eläkemaksuista ja työnantajat 60 prosenttia. Kaiken kaikkiaan RPP-lisäeläkejärjestelmissä oli sijoitet-tuja varoja n. CAD 2 400 mrd. eli noin 92 prosenttia suhteessa BKT:hen vuonna 2021.

Verolainsäädännön mukaa maksuperusteisissa järjestelmissä vakuutusmaksun verovähennyskelpoi-nen enimmäismäärä (sis. työntekijän ja työnantajan osuudet) on 18 prosenttia palkasta, enintään kuitenkin CAD 32 490 (2024). Etuusperusteisissa järjestelmissä ei ole varsinaista kokonaismaksukat-toa, mutta työntekijän osuus eläkemaksusta voi olla enintään CAD 23 323 tai 9 prosenttia (2024).

Etuudet

Lisäeläkejärjestelmissä on määritelty normaali eläkeikä, joka on yleensä 65 vuotta. Normaali eläkeikä voi perustua myös palvelusvuosiin yrityksessä tai iän ja palvelusvuosien yhdistelmään. Varhaiseläkkeelle voi olla mahdollista siirtyä korkeintaan 10 vuotta ennen normaalia eläkeikää, jolloin eläkkeen saa vähennettynä. Eläkkeen voi enimmillään lykätä 69 vuoden ikään.

Eläke muodostuu etuusperusteisissa järjestelmissä palkan sekä työvuosien perusteella. Eläkkeen karttuminen vaihtelee järjestelmittäin, mutta enintään se voi olla 2 prosenttia palkasta tai CAD 3 610/työvuosi (2024). Määrä vastaa 1/9 maksuperusteisen eläkemaksun enimmäismäärästä. Maksuperusteisissa järjestelmissä eläke muodostuu eläkemaksujen ja niille saatujen tuottojen perusteella.

Sekä maksu- että etuusperusteisissa järjestelmissä leskeneläke on vähintään 60 % lisäeläkejärjestelmään kuuluneen edunjättäjän eläkkeestä. Puolison määritelmä vaihtelee eri provinsseissa etenkin koskien avoparin vaadittua yhdessäoloaikaa. Rekisteröityjen lisäeläkejärjestelmien ei tarvitse sisältää työkyvyttömyyseläkettä. Niitä tarjotaan usein erillisillä järjestelyillä.

Muut lisäeläkejärjestelyt

Työnantaja voi järjestää työntekijöille yrityksen tuottoihin perustuvan DPSP-eläkevakuutuksen (Deferred Profit-Sharing Plan, DPSP), jossa ainoastaan työnantaja maksaa vakuutusmaksuja yrityksen tuottojen perusteella. Verovähennyskelpoiset maksut voivat olla korkeintaan 18 prosenttia työntekijän vuosiansioista tai puolet RPP:n ylärajasta (CAD 16 245 vuonna 2024). DPSP:n voi saada kertasummana.

Pooled Registered Pension Plan -järjestelmä on pääasiassa tarkoitettu yrittäjille tai työntekijöille, joilla ei ole mahdollisuutta osallistua työnantajan lisäeläkejärjestelmään. PRPP on maksuperusteinen järjestelmä, jossa työnantajan maksut ovat vapaaehtoisia. PRPP-järjestelmiä hallinnoivat pankit tai vakuutusyhtiöt. Kun työnantaja solmii hallinnoivan tahon kanssa PRPP-sopimuksen, työntekijät liittyvät automaattisesti järjestelmän jäseniksi. Maksurajat ovat samat kuin yksilöllisissä eläkevakuutuksissa.

Yksilöllinen eläketurva

Yleisimpiä yksilöllisen eläkesäästämisen muotoja ovat rekisteröidyt eläkevakuutukset (Registered Retirement Savings Plans, RRSP). RRSP on maksuperusteinen, verovähennyskelpoinen eläkevakuu-tus.

RRSP-vakuutukseen voi suorittaa vuonna 2024 maksuja enimmillään CAD 31 560 tai 18 prosenttia tu-loista. Raja on yhteensovitettu RPP-, PRPP- ja DPSP-järjestelmien suhteen. RRSP-vakuutuksesta voi nostaa varoja ennen eläkeikää. Nostetuista varoista pitää tällöin maksaa veroa. Viimeistään 71-vuotiaana yksilöllinen eläkevakuutus täytyy joko muuttaa RRIF:ksi (Registered Retirement Income Fund), sillä täytyy ostaa eläke, tai nostaa varat kertasummana. Myös RRIF:stä on nostettava vuosittain tietty minimimäärä.

Vuonna 2020 RRSP-järjestelmissä vakuutettuja oli noin 6,2 miljoonaa henkilöä.

Indeksiturva

Kaikkia työeläkejärjestelmän (CPP, QPP) etuuksia hautausavustusta lukuun ottamatta tarkistetaan vuosittain tammikuun ensimmäinen päivä kuluttajahintaindeksin (CPI) mukaan. Jos kuluttajahintojen kehitys on negatiivista, eläkkeitä ei madalleta, vaan ne pidetään voimassa olevalla tasolla. Vuosittain määrättävä eläkepalkkakatto (YMPE) tarkistetaan teollisuuden keskipalkkakehityksen mukaisesti. Eläkepalkkakatto ei voi myöskään laskea, vaikka palkkakehitys olisi negatiivista.

Kansaneläkejärjestelmän etuuksia tarkistetaan kuluttajahintojen muutoksen mukaan neljä kertaa vuodessa tammi-, huhti-, heinä- ja lokakuun alussa. Kansaneläkkeen takaisinmaksurajoja tarkistetaan vuosittain kuluttajahintojen muutosten perusteella.

Rekisteröityjen lisäeläkejärjestelmien etuuksia tarkistetaan vaihtelevasti osittain tai täysin inflaation mukaan. Osa järjestelmistä tekee harkinnanvaraisia tarkistuksia ja joissakin järjestelmissä ei ole määrättyjä etuuksien tarkistuksia lainkaan. Julkisen sektorin etuusperusteisissa järjestelmissä indeksitarkistukset ovat yleisempiä.

Verotus

Työeläkkeet ovat verotettavaa tuloa. Työeläkkeen jaolla (pension sharing) voi olla etuudensaajille verotusta madaltava vaikutus. Myös kansaneläke on verotettavaa tuloa, mutta siihen liittyvät tulotakuulisä ja avustukset ovat verottomia.

Työnantaja voi vähentää työeläkemaksut yrityksen verotuksessa. Työntekijän maksu vähennetään työntekijän verotettavasta tulosta.

Rekisteröityjen työmarkkinaperusteisten ja yksilöllisten lisäeläkejärjestelmien vakuutusmaksut voidaan vähentää verotuksessa ja sijoitustuotot ovat verottomia. Järjestelmistä nostettavat varat tai maksettavat eläkkeet ovat verollista tuloa.

Aiheesta muualla: