Saksan eläkejärjestelmä 2021

Saksan eläkejärjestelmän perusta luotiin aikanaan jo vuonna 1889 kansleri Otto von Bismarckin johdolla. Sitä voidaan siten pitää maailman vanhimpana lakisääteisenä eläkejärjestelmänä.

Lakisääteinen eläkejärjestelmä (Gesetzliche Rentenversicherung) perustuu yhä alkuperäisen vakuutusperiaatteen mukaisesti ansiosidonnaisuuteen. Saksassa ei siten ole asumiseen perustuvaa eläkejärjestelmää, mutta nykyisin eläkettä karttuu verrattain kattavasti myös erilaisista työelämän ulkopuolisista ajoista. Pienituloisten eläketurvaa on myös pyritty parantamaan vuonna 2021 voimaan tulleella peruseläkkeellä. Peruseläkkeeseen on kuitenkin oikeus vasta pitkän työuran jälkeen, ja pienituloiset ikääntyneet joutuvat usein turvautumaan eläkejärjestelmän ulkopuoliseen toimeentulotukeen.

Lakisääteinen eläkejärjestelmä jakautuu kahteen osaan. Yleinen eläkevakuutus (Allgemeine Rentenversicherung) kattaa yksityisen sektorin palkansaajat sekä osan yrittäjistä. Valtaosa yrittäjistä on kuitenkin lakisääteisen järjestelmän ulkopuolella. Kaivostyöntekijät kuuluvat lakisääteiseen järjestelmään oman vakuutuksen kautta (Knappschaftlichen Rentenversicherung).

Lakisääteisen järjestelmän rinnalla toimii useita erillisjärjestelmiä tietyille ammattikunnille. Maa- ja metsätalousyrittäjillä on oma pakollinen eläkevakuutus (Alterssicherung der Landwirte) kuten myös itsenäisillä taiteilijoilla, kirjailijoilla ja muilla freelancer-tyyppistä työtä tekevillä (Künstlersozialversicherung). Tämän lisäksi tiettyjen alojen itsenäiset ammatinharjoittajat (asianajajat, lääkärit, apteekkarit, arkkitehdit, ym.) ovat vakuutettuja omissa eläkejärjestelmissään (Berufsständische Versorgungswerke). Myös julkisen sektorin viranhaltijoiden eläketurva on järjestetty erillisen eläkejärjestelmän puitteissa (Beamtenversorgung).

| Järjestelmä | Vakuutettujen määrä |

|---|---|

| Lakisääteinen eläkejärjestelmä | 38,7 milj. |

| Maa- ja metsätalousyrittäjien järjestelmä | 0,18 milj. |

| Taiteilijat, kirjailijat ja freelancer-työntekijät | 0,19 milj. |

| Ammatinharjoittajien eläkejärjestelmät | 0,86 milj. |

| Julkisen sektorin viranhaltijat | 1,76 milj. |

Runsas puolet työntekijöistä kartuttaa lisäeläketurvaa työnantajien tarjoamissa lisäeläkejärjestelmissä (Betriebliche Altersvorsorge). Valtio tukee sekä kollektiivista lisäeläkesäästämistä että yksilöllistä eläkesäästämistä (Private Altersvorsorge) verovähennysten ja suoran tuen kautta.

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väkiluku | 83,2 milj. | 31.12.2020 |

| Vastasyntyneen odotettavissa oleva elinikä | – | – |

| – miehet | 78,6 | 2018 |

| – naiset | 83,3 | 2018 |

| Vanhushuoltosuhde 65+/15-64 v. | 33,2 % | 2019 |

| BKT:n reaalikasvu | -5,0 % | 2020 |

| Vuosi-inflaatio | 0,5 % | 2020 |

| Keskipalkka | 3 978 e/kk | 2020 |

| Keskimääräinen lakisääteinen vanhuuseläke | 954 e/kk | 2019 |

| Lakisääteiset eläkemenot BKT:stä | 10,1 % | 2017 |

Lähteet: Eurostat, Euroopan komissio, Statistisches Bundesamt, DRV Bund.

Hallinto

Vuodesta 2005 lähtien yleisen eläkevakuutuksen toimeenpanosta ovat vastanneet Saksan liittovaltion eläkevakuutuslaitos Deutsche Rentenversicherung Bund (DRV-Bund), jonka pääkonttori sijaitsee Berliinissä, sekä 14 alueellista eläkevakuutuslaitosta (Regionalträger der Deutschen Rentenversicherung).

Liittovaltion eläkelaitos vastaa järjestelmän yhteisistä toiminnoista sekä vakuuttaa noin puolet kaikista yleisen eläkevakuutuksen piirissä olevista henkilöistä. Alueelliset eläkevakuutuslaitokset vastaavat pääasiassa omalla alueellaan asuvien eläkevakuuttamisesta ja hoitavat yhdyslaitostehtäviä kansainvälisissä eläkevakuutusasioissa. Suomen yhdyslaitoksena toimii DRV Nord.

Kaivos-, rautatie- ja merenkulkualan työntekijöiden eläkevakuutuksen toimeenpanosta vastaa Deutsche Rentenversicherung Knappschaft-Bahn-See (DRV-KBS).

- Liittovaltion eläkevakuutuslaitos DRV Bund

- Kaivos-, rautatie- ja merenkulkualan työntekijöiden eläkevakuutuslaitos

- Alueelliset eläkelaitokset

Sosiaalivakuutusmaksujen, ml. eläkevakuutusmaksujen, keräämisestä huolehtivat sairausvakuutuskassat (Krankenkassen). Työnantaja maksaa vakuutusmaksun työntekijän vakuuttaneelle sairausvakuutuskassalle, joka tilittää eläkevakuutusmaksun eteenpäin vakuutetun eläkelaitokselle.

Saksan postin eläkepalvelu (Deutsche Post Renten Service) vastaa eläkkeiden maksamisesta eläkkeensaajille ja ylläpitää eläkkeensaajien pankki- ja osoitetietoja sekä muita eläkkeiden maksamiseen liittyviä tietoja. Postin asema eläkepalveluiden toimittajana perustuu lakiin.

Valvonta

Eläkejärjestelmien valvonta kuuluu työ- ja sosiaaliministeriön (Bundesministerium für Arbeit und Soziales) hallinnonalaan. Liittovaltiotasolla (DRV-Bund, DRV-KBS, KSK ja SVLFG) eläkejärjestelmiä valvoo erillinen, työ- ja sosiaaliministeriön alainen Sosiaalivakuutusviranomainen (Bundesamt für Soziale Sicherung). Alueellisia toimijoita valvovat yleensä osavaltioiden sosiaaliministeriöt.

Lakisääteinen eläkejärjestelmä, kuten muukin sosiaalivakuutus noudattaa itsehallintomallia (Selbstwervaltung). Tämän mukaisesti eläkelait antavat raamit, jonka puitteissa eläkevakuutus on järjestettävä, mutta eläkevakuutus on itsenäinen toimija, jonka hallintoon ei valtiovalta osallistu. Joka kuudes vuosi pidettävien sosiaalivaalien kautta valitaan eläkevakuutuksen ylin päättävä elin, edustusto (Vertreterversammlung), joka koostuu yhtäläisin osuuksin vakuutettujen (ml. eläkkeensaajat) ja työnantajien edustajista. Edustusto valitsee toimeenpanosta vastaavan hallituksen ja sen puheenjohtajan. Sosiaalivaaleissa äänestysoikeutettuja ovat kaikki eläkemaksuja maksavat sekä eläkkeensaajat.

Maa-, metsä- ja puutarha-alojen yrittäjillä on oma sosiaalivakuutuslaitos Sozialversicherung für Landwirtschaft, Forsten und Gartenbau (SVLFG), ja taiteilijoiden sekä tiettyjen vapaiden ammatinharjoittajien tai freelancer-työntekijöiden (toimittajat, kirjailijat) eläketurvaa hoitaa Taiteilijaeläkekassa (Künstlersozialkasse KSK).

Julkisen sektorin eläketurvan hallinto jakautuu liittovaltion (Bund) ja osavaltioiden (Länder) välille. Kumpikin julkishallinnon taho vastaa omien viranhaltijoidensa eläketurvasta (Beamtenversorgung). Liittovaltio vastaa lisäksi myös ammattisotilaiden (Berufssoldaten) sekä tuomareiden (Richter) ja valtio-omisteisten yhtiöiden (mm. Deutsche Post) henkilöstön eläketurvasta. Vuodesta 2006 lähtien osavaltiot ovat voineet säätää omat eläkelakinsa ja viranhaltijoiden eläketurva voi joiltain osin poiketa liittovaltion ja eri osavaltioiden välillä.

Itsenäisten ammatinharjoittajien (Freiberufler) eläkekassoja (Versorgungswerken) oli vuoden 2018 lopussa 90. Eläkekassat ovat jakautuneet sekä ammattiryhmittäin että osavaltioittain. Suurimmilla ammattikunnalla (esim. lääkärit) on oma eläkekassa jokaisessa osavaltiossa mutta pienillä ryhmillä eläkekassa voi vastata useampien osavaltioiden ammatinharjoittajista (esim. psykoterapeutit). Vakuutus on määrätty lainsäädännön kautta pakolliseksi kamareittain järjestäytyneiden ammattikuntien itsenäisille ammatinharjoittajille.

Rahoitus

Lakisääteinen eläkejärjestelmä rahoitetaan jakojärjestelmäperiaatteen mukaisesti. Tämä tarkoittaa, että kunkin vuoden eläkemenot katetaan kyseisen vuoden eläkemaksuilla sekä liittovaltion avustuksilla. Eläkkeitä varten ei siten rahastoida varoja etukäteen, mutta käytössä on pienehkö puskurirahasto (Nachhaltigkeitsrücklage), jonka tarkoituksena on varmistaa järjestelmän maksukyky kun maksutulot heilahtelevat suhdanteiden mukaan.

Puskurirahaston koon tulee olla 0,2—1,5 -kertainen suhteessa järjestelmän kuukausimenoihin. Eläkemaksuja muutetaan, jos rahaston koko alittaa tai ylittää rajat.

Eläkemaksut kattavat noin 75 prosenttia eläkejärjestelmän kokonaistuloista. Liittovaltion avustukset muodostavat jäljellejäävän osuuden tuloista eli noin 25 prosenttia. Avustusten osuuden on ennustettu kasvavan jonkin verran tulevaisuudessa.

Taiteilijaeläkevakuutus rahoitetaan jakojärjestelmäpohjaisesti puoleksi vakuutettujen maksamilla eläkevakuutusmaksuilla sekä toisen puolen osalta valtion tuella (20 prosenttia) ja taiteilijoiden palveluita ostaneiden yritysten maksamilla taiteilijavakuutusmaksuilla (30 prosenttia).

Maa- ja metsätalousyrittäjien eläketurva rahoitetaan pääasiassa valtion tuen avulla. Vakuutetut maksavat kuitenkin tasamääräisiä vakuutusmaksuja, joihin on pienituloisilla vakuutetuilla mahdollisuus saada alennusta. Valtion tuki kattaa maksutulon yli menevän etuusmenon ollen nykyisin jo noin 80 prosenttia järjestelmän tuloista.

Julkisen sektorin viranhaltijoiden järjestelmä rahoitetaan pääsääntöisesti budjettirahoituksena kunkin hallintosektorin viranomaisen toimesta (kunnat, valtiot, liittovaltio). Vuodesta 1999 lähtien järjestelmään on kerätty sijoitusvarallisuutta eri rahastoihin, ja eläkkeiden rahoitus hoidetaan tulevaisuudessa osittain myös näiden varojen kautta.

Ammatinharjoittajien järjestelmissä rahoitustapa vaihtelee kassoittain. Yleisin rahoitustapa on osittainen rahastointi (offene Deckungsplanverfahren) jäsenten ansiosidonnaisten maksujen kautta. Ammatinharjoittajien eläkekassat ovat itsenäisiä, valtion tai liittovaltion rahoituksesta riippumattomia toimijoita.

Eläkemaksut

Yleisessä eläkevakuutuksessa sekä työnantaja että työntekijä maksavat normaalissa tapauksessa samansuuruisen eläkemaksun (9,3 %).

Pienituloisilla, keskimäärin alle 450 e/kk ansaitsevilla (Minijob) työnantajan maksuosuus on 15 prosenttia ja vakuutetun maksuosuus 3,6 prosenttia. Vakuutetun oman eläkemaksun peruste on kuitenkin aina vähintään 175 e/kk, kun työnantaja maksaa vakuutusmaksun aina todellisen palkan perustella. Minijob-työksi käsitetään myös oman päätyön ohella tehtävä sivutyö, jos siitä saadut ansiot jäävät alle 450 e/kk tulorajan. Minijob-työssä vakuutettu voi hakemuksesta myös vapautua omasta maksuosuudestaan. Tässä tapauksessa vakuutusmaksuaikaa (Wartezeit) karttuu vain kolmasosalla verrattuna täyden maksun tilanteeseen ja myös eläkettä karttuu vähemmän.

Niin sanotuissa Midijob-töissä palkansaaja ansaitsee 450 – 1 300 e/kk. Tällöin vakuutetun oma eläkemaksu nousee liukuvasti tulojen kasvun myötä noin 4,7 prosentista 9,3 prosenttiin. Työnantajan maksuosuus on Midijob-työssä aina 9,3 prosenttia.

Lyhytaikaiset työsuhteet (kurzfristige Beschäftigung) ovat täysin vapautettuja vakuuttamisvelvollisuudesta. Lyhytaikaisella työsuhteella tarkoitetaan vuoden aikana enintään kolmen kuukauden tai 70 työpäivän mittaista työskentelyä. Työtulojen suuruudella ei ole merkitystä vakuuttamisvelvollisuuteen.

Kaivosalalla työntekijöiden maksutaso on sama mutta työnantajien maksutaso korkeampi kuin yleisessä eläkevakuutuksessa. Kokonaismaksutaso nousee siten korkeammalle kuin yleisessä eläkevakuutuksessa.

Lakisääteisessä järjestelmässä pakollisesti vakuutetut yrittäjät maksavat joko kiinteän maksun (Regelbeitrag) tai tulosidonnaisen maksun (einkommensgerechter Beitrag). Kiinteä maksu on oletusarvoinen eläkemaksumuoto ja sen määrä vastaa keskituloisen palkansaajan kokonaiseläkemaksua. Tulosidonnainen maksu perustuu puolestaan yrittäjän viimeisimpään vahvistettuun verotettavaan tuloon, ja sen voi saada hakemuksesta kiinteän maksun tilalle. Jos yrittäjän tulot muuttuvat oleellisesti edellisestä vahvistetusta verotuksesta (väh. 30 %), voi tulosidonnainen maksu perustua myös sen hetkisiin tuloihin, jos tuloista voi esittää riittävän todistuksen.

Aloittava yrittäjä maksaa lähtökohtaisesti puolet kiinteästä maksusta (halber Regelbeitrag) yritystoiminnan aloitusvuodelta ja seuraavalta kolmelta kalenterivuodelta. Samalla myös eläkekarttuma on puolet täydestä kiinteästä maksusta.

Eläkemaksut peritään vain eläkevakuutuksen ansiokaton (Beitragsbemessungsgrenze) alittavasta palkasta tai yrittäjätulosta. Ansiokatto eroaa vanhojen osavaltioiden (vanha Länsi-Saksa) sekä uusien osavaltioiden (vanha Itä-Saksa) kesken. Vuonna 2021 vanhoissa osavaltioissa ansiokatto on 7 100 e/kk ja uusissa osavaltioissa 6 700 e/kk. Kaivostyöntekijöillä ansiokatot ovat korkeammat: 8 700 e/kk ja 8 250 e/kk. Ansiokattoja tarkistetaan vuosittain keskimääräisen palkkakehityksen mukaisesti. Vanhojen ja uusien osavaltioiden ansiokatot ovat lähentyneet ajan kuluessa toisiaan, ja niiden ennustetaan yhtenäistyvän vuoteen 2025 mennessä.

Riester-uudistuksessa 2000-luvun alussa sovittiin eläkemaksuille pitkäaikaiset ylärajat: Eläkemaksu ei saisi ylittää 20 prosenttia vuoteen 2020 mennessä eikä 22 prosenttia vuoteen 2030 mennessä. Ikääntymisestä huolimatta Saksan talouden hyvän kehityksen ja järjestelmään tuolloin tehtyjen muutosten myötä maksutaso kääntyi laskuun 2010-luvulla. Korkeimmillaan se oli lähellä ylärajaa 19,9 prosentissa vuosina 2007-2011 mutta siitä eteenpäin maksua on voitu hiljalleen laskea 18,6 prosenttiin, jossa se on pysynyt vuodesta 2018 saakka.

Vuoden 2018 lakiuudistuksessa (RV-Leistungsverbesserungs- und -Stabilisierungsgesetz) rajoja muokattiin edelleen niin, että maksutason tulisi pysyä 18,6 ja 20 prosentin välillä vuoteen 2025 saakka. Samalla kun uudistuksessa sovittiin uusista maksurajoista, päätettiin myös etuuksien parannuksista ja eläkkeiden tason turvaamisesta: Standardieläke eli keskituloisen, täyden työuran tehneen henkilön laskennallinen eläke suhteessa keskipalkkaan tulisi pitää vähintään 48 prosentissa vuoteen 2025 saakka ja 43 prosentissa vuoteen 2030 saakka.

Edellä mainittuihin maksu- ja etuusrajoihin viitataan ns. kaksoisrajana (Doppelte Haltelinie). Jos näyttää siltä, että rajat eivät pidä, tulee hallituksen ryhtyä tämän estäviin toimenpiteisiin. Kuvion 1 mukaisesti BMAS on kuitenkin ennustanut maksutason pysyvän 18,6 prosentissa vuoteen 2024 saakka ja nousevan sen jälkeen enimmillään 22 prosenttiin vuoteen 2033 mennessä. Näin maksutaso näyttäisi pysyvän sovittujen rajojen välissä. Vastaavasti standardieläkkeen ennustetaan pysyvän 48 prosentissa vuoteen 2025 saakka mutta laskevan 44,6 prosenttiin vuoteen 2033 mennessä. Myös eläketaso näyttäisi siten pysyvän sovittujen rajojen yläpuolella.

Eläkemaksut vuonna 2021, %, yleinen eläkevakuutus

| Palkansaajat (e/kk) | Työnantaja | Työntekijä | Yhteensä |

|---|---|---|---|

| 1 300 – 7 100* | 9,3 % | 9,3 % | 18,6 % |

| 450 – 1 300 | 9,3 % | 4,7 – 9,3 % | 14,0 – 18,6 % |

| 0 – 450 | 15,0 % | 3,6 % | 18,6 % |

Eläkemaksut vuonna 2021, % tai euroa ansioista, yrittäjät

| Osavaltiot | Kiinteä maksu | Tulosidonnainen maksu | Uudet yrittäjät |

|---|---|---|---|

| Vanhat osavaltiot | 611,94 e/kk | 18,6 % alle 7 100 e/kk yrittäjätuloista | 305,97 e/kk |

| Uudet osavaltiot | 579,39 e/kk | 18,6 % alle 6 700 e/kk yrittäjätuloista | 289,70 e/kk |

Eläkemaksut vuonna 2021, %, kaivosala

| Työnantaja | Työntekijä | Yhteensä |

|---|---|---|

| 15,4 % | 9,3 % | 24,7 % |

Etuudet

Lakisääteisessä eläkejärjestelmässä myönnetään vanhuus-, työkyvyttömyys- ja perhe-eläkkeitä. Eläkevakuutus kattaa myös kuntoutusetuudet. Erillisjärjestelmien etuudet poikkeavat jonkin verran lakisääteisestä järjestelmästä. Alla olevassa käsitellään yleisen eläkevakuutuksen etuuksia.

Oikeus eläkejärjestelmän etuuksiin perustuu paitsi ikävaatimusten mutta myös etuuslajista riippuvien vakuutusaikavaatimusten (Wartezeit/Mindestversicherungszeit) täyttämiseen. Vakuutusajat voivat olla eläkemaksuihin perustuvia vakuutusmaksukausia (Beitragszeiten) tai maksuttomia vakuutuskausia (Anrechnungszeiten, Zurechnungszeiten).

Vakuutusmaksukaudet kertyvät tavallisesti työnantajan, työntekijän tai yrittäjän eläkemaksuista. Työsuhteen tai yritystoiminnan ulkopuoliset vakuutusmaksukaudet rahoitetaan kustakin sosiaalietuudesta vastaavien tahojen (esim. työvoimaviranomainen tai sairausvakuutuskassa) tai valtion toimesta. Vakuutusmaksukaudet lasketaan suoraan vakuutuskausivaatimuksiin ja lisäksi ne kartuttavat eläkettä. Maksuttomia kausia ei lasketa kaikkien etuuksien vakuutuskausivaatimuksiin, mutta ne voivat korottaa aikanaan maksettavaa eläkettä.

Vakuutusmaksukausia ovat

- työskentelyaika

- ansionmenetyskorvausaika kuten sairaus- ja työttömyyspäivärahakaudet

- varusmies- ja siviilipalvelusaika sekä omaishoitoaika

- lapsenhoitoaika

- vapaaehtoinen vakuutusmaksuaika.

Maksuttomiin vakuutuskausiin kuuluvat

- hyvityskaudet (Anrechnungszeiten): sairaus- ja kuntoutusaika, raskausaika, työttömyysaika (jos ei vakuutusmaksuaikaa), 17. ikävuoden jälkeinen opiskeluaika

- tuleva aika (Zurchnungszeiten): työkyvyttömyyseläkkeeseen laskettava fiktiivinen työskentelyaika

Lisäksi näistä erillinen maksuton vakuutusaika on lapsen hoito 11. ikävuoden alkuun saakka (Berücksichtigungszeiten), joka voidaan laskea mukaan vakuutusaikavaatimuksiin tietyissä etuuksissa.

Etuuksiin vaadittava vakuutusaika vaihtelee ja voi olla 5, 15, 35 tai 45 vuotta. Vakuutuskausia voidaan ansaita myös muissa EU/ETA –maissa tai Saksan kanssa sosiaaliturvasopimuksen tehneissä maissa.

Yleisen eläkevakuutuksen vanhuuseläke

Vanhuuseläke voidaan myöntää usealla eri nimekkeellä. Niiden edellytykset vaihtelevat iän, vakuutuskausivaatimusten sekä työkyvyn mukaan.

- Normaali vanhuuseläke (Regelaltersrente) on tavallisin vanhuuseläke ja sen ikävaatimukset ovat korkeimmat mutta vakuutusaikavaatimus puolestaan matalin.

- Pitkän vakuutusajan vanhuuseläke (Altersrente für langjährig Versicherte) on mahdollista saada normaalia vanhuuseläkettä aikaisemmin. Tällöin eläkkeeseen tulee kuitenkin varhennusvähennys.

- Erityisen pitkän vakuutusajan vanhuuseläke (Altersrente für besonders langjährig Versicherte) mahdollistaa eläkkeen vähentämättömänä jo ennen normaalia vanhuuseläkeikää.

- Osatyökykyisen vanhuuseläke (Altersrente für schwerbehinderte Menschen) voidaan maksaa alentuneen työkyvyn perusteella ennen normaalia eläkeikää.

Elinajanodotteen nousun myötä kaikkien vanhuuseläkelajien ikärajoja on alettu nostaa vähitellen vuodesta 2012 lähtien. Korotetut ikärajat ovat täysimääräisesti voimassa vuonna 1964 syntyneestä ikäluokasta alkaen. Kaikkia vanhuuseläkkeitä voi halutessaan lykätä alkavaksi vaadittavan eläkeiän täyttämisen jälkeen. Tällöin eläkkeeseen tehdään lykkäyskorotus mahdollisen lisätyöskentelyn tuoman eläkekarttuman lisäksi.

Osittainen vanhuuseläke – Flexirente

Vanhuuseläke maksetaan joko täytenä tai osittaisena (Teilrente) riippuen eläkkeensaajan iästä sekä hänen ansaitsemistaan työtuloista. Jos eläkkeensaaja on täyttänyt jo normaalin vanhuuseläkkeen ikärajan, ei eläkettä vähennetä työtulojen perusteella. Jos eläkkeensaaja ei ole vielä täyttänyt normaalin vanhuuseläkkeen ikärajaa, vähennetään maksettavaa eläkettä kiinteällä prosenttimäärällä, jos työtulot ylittävät vuosittaisen vapaatulorajan (Hinzuverdienstgrenze). Menetelmästä käytetään Flexirente-nimitystä.

Vuonna 2020 ja 2021 sovelletaan koronapandemian johdosta korotettuja rajoja. Vuonna 2021 vapaatuloraja on 46 060 euroa. Normaali raja on 6 300 euroa vuodessa. Vapaatulorajan ylimenevä palkkatulo vähentää eläkettä 40 prosentilla. Jos jo vähennetty eläke sekä työtulot yhteensä ylittävät eläkettä edeltäneiden 15 vuoden korkeimman vuositulon, vähennetään eläkettä kuitenkin 100 prosentilla rajan ylittävältä osuudelta.

Eläkkeen voi siten yhdistää verraten vapaasti työskentelyn kanssa. Eläkkeensaaja voi itse ilmoittaa etukäteen työtulojen määrän, joka määrittää puolestaan maksettavan eläkkeen määrän em. laskennan mukaisesti. Jotta eläkettä maksetaan, tulee vähennetyn eläkkeen määrän kuitenkin olla vähintään 10 prosenttia täydestä eläkkeestä.

Työskentelyn lisäksi varhennetulla vanhuuseläkkeellä oleva voi myös maksaa vapaaehtoista vakuutusmaksua, joka korottaa eläkettä normaalin vanhuuseläkeiän jälkeen.

Normaali vanhuuseläke (Regelaltersrente)

Normaalin vanhuuseläkkeen eläkeikä nousee vuosien 1947 ja 1964 välillä syntyneillä asteittain 65:stä 67:ään ikävuoteen (ks. taulukko alla). Eläkettä ei ole mahdollista saada varhennettuna. Jos eläkkeen alkamista lykkää eläkeiän saavuttamisen jälkeen, tulee eläkkeeseen 0,5 prosentin korotus kultakin lykkäyskuukaudelta.

Vakuutusaikaa vaaditaan vähintään 5 vuotta. Vakuutusajaksi lasketaan pakolliset ja vapaaehtoiset vakuutusmaksukaudet (Beitragszeiten) sekä myös eläkeoikeuksien jaon perusteella kertyneet vakuutuskaudet (Rentensplitting, Versorgungsausgleich) Myös pienituloinen työskentely (Minijob) kartuttaa vakuutuskausia, kuitenkin täysitehoisesti vain siinä tapauksessa, että vakuutettu on maksanut myös oman vakuutusmaksuosuutensa.

| Syntymävuosi | Eläkeikä |

|---|---|

| 1954 | 65 v 8 kk |

| 1955 | 65 v 9 kk |

| 1956 | 65 v 10 kk |

| 1957 | 65 v 11 kk |

| 1958 | 66 v |

| 1959 | 66 v 2 kk |

| 1960 | 66 v 4 kk |

| 1961 | 66 v 6 kk |

| 1962 | 66 v 8 kk |

| 1963 | 66 v 10 kk |

| 1964 | 67 v |

Pitkän vakuutusajan vanhuuseläke (Altersrente für langjährig Versicherte)

Pitkän vakuutusajan vanhuuseläkkeen edellytyksenä on vähintään 35 vuoden vakuutusaikavaatimuksen täyttäminen. Vakuutuskausia kertyy vastaavista ajoista kuin normaalin vanhuuseläkkeen kohdalla, mutta lisäksi vakuutuskausiin lasketaan myös maksuvapaat vakuutetut ajat (Anrechnungszeiten, Berücksichtigungszeiten).

Pitkän vakuutusajan vanhuuseläkkeen eläkeikä nousee asteittain 67 ikävuoteen vuoteen 2031 mennessä. Eläkkeen saa kuitenkin jatkossakin varhennettuna aikaisintaan 63-vuotiaana. Varhennettuun eläkkeeseen tehdään vähennys, joka on 0,3 prosenttia varhennettua kuukautta kohden.

| Syntymävuosi | Eläkeikä | Varhennettuna aikaisintaan | Varhennusvähennys 63 v. |

|---|---|---|---|

| 1954 | 65 v 8 kk | 63 v. | 9,6 % |

| 1955 | 65 v 9 kk | 63 v. | 9,9 % |

| 1956 | 65 v 10 kk | 63 v. | 10,2 % |

| 1957 | 65 v 11 kk | 63 v. | 10,5 % |

| 1958 | 66 v | 63 v. | 10,8 % |

| 1959 | 66 v 2 kk | 63 v. | 11,4 % |

| 1960 | 66 v 4 kk | 63 v. | 12,0 % |

| 1961 | 66 v 6 kk | 63 v. | 12,6 % |

| 1962 | 66 v 8 kk | 63 v. | 13,2 % |

| 1963 | 66 v 10 kk | 63 v. | 13,8 % |

| 1964 | 67 v | 63 v. | 14,4 % |

Erityisen pitkän vakuutusajan vanhuuseläke (Altersrente für besonders langjährig Versicherte)

Erityisen pitkän vakuutusajan vanhuuseläke voidaan myöntää vähintään 45 vuoden vakuutusaikavaatimuksen täyttämisen perusteella. Vakuutuskausiin lasketaan mukaan sekä vakuutusmaksuajat (Beitragszeiten) että myös maksuvapaat ajat (Anrechnungszeiten, Berücksichtigungszeiten) tietyin poikkeuksin. Eläkeoikeuksien jakamisen kautta tulevaa vakuutusaikaa ei kuitenkaan huomioida.

Erityisen pitkän vakuutusajan vanhuuseläkkeen eläkeikä nousee asteittain 65 vuoteen. Eläkettä ei ole mahdollista ottaa varhennettuna.

| Syntymävuosi | Eläkeikä |

|---|---|

| 1957 | 63 v 10 kk |

| 1958 | 64 v |

| 1959 | 64 v 2 kk |

| 1960 | 64 v 4 kk |

| 1961 | 64 v 6 kk |

| 1962 | 64 v 8 kk |

| 1963 | 64 v 10 kk |

| 1964 | 65 v |

Osatyökykyisen vanhuuseläke (Altersrente für schwerbehinderte Menschen)

Henkilöt, joiden työkyvyttömyysaste on vähintään 50 prosenttia voivat olla oikeutettuja osatyökykyisen vanhuuseläkkeeseen. Alentuneen työkyvyn lisäksi vakuutusaikaa on oltava vähintään 35 vuotta. Vakuutuskaudet lasketaan samoilla perusteilla kuin pitkäaikaisesti vakuutetun vanhuuseläkkeen suhteen.

Osatyökykyisen henkilön vanhuuseläkeikä nousee vähitellen 65 vuoteen. Eläkkeen voi ottaa myös varhennettuna. Tällöin siihen tehdään varhennusvähennys, joka on 0,3 prosenttia varhennettua kuukautta kohden, enimmillään 10,8 prosenttia kolme vuotta varhennettuna.

| Syntymävuosi | Eläkeikä | Varhennettuna aikaisintaan |

|---|---|---|

| 1956 | 63 v 10 kk | 60 v 10 kk |

| 1957 | 63 v 11 kk | 60 v 11 kk |

| 1958 | 64 v | 61 v |

| 1959 | 64 v 2 kk | 61 v 2 kk |

| 1960 | 64 v 4 kk | 61 v 4 kk |

| 1961 | 64 v 6 kk | 61 v 6 kk |

| 1962 | 64 v 8 kk | 61 v 8 kk |

| 1963 | 64 v 10 kk | 61 v 10 kk |

| 1964 | 65 v | 62 v |

Vanhuuseläkkeen määräytyminen

Eläke määräytyy kertyneiden tulopisteiden, mahdollisen varhennusvähennys- tai lykkäyskorotuksen, kulloinkin voimassa olevan eläkepisteen arvon sekä eläkelajikohtaisen kertoimen mukaisesti:

Kuukausieläke = tulopisteet x tulokerroin x eläkepisteen arvo x eläkelajikerroin

Tulopiste (Entgeltpunkt) saadaan jakamalla vakuutetun vuositulo kaikkien vakuutettujen keskimääräisillä vuosituloilla. Yksi tulopiste kertyy siten keskimääräisillä vuosituloilla ja enimmillään tulopisteitä voi kertyä noin kaksi vuodessa, kun tulot ovat ansiokaton suuruiset. Matalapalkkatöissä (Minijob) tulopisteitä kertyy todellisia tuloja vähemmän, jos työntekijä jättää oman maksuosuutensa maksamatta. Koko vakuutusajalta kertyneet tulopisteet lasketaan yhteen.

Vakuutusajan tulopisteiden summa kerrotaan tulokertoimella (Zugangsfaktor), joka määrittää mahdollisen varhennusvähennyksen tai lykkäyskorotuksen määrän. Kerroin on yksi silloin, kun vähennystä tai korotusta ei tehdä.

Eläkepisteen arvo (aktueller Rentenwert) määrittää yhden tulopisteen perusteella kertyvän kuukausieläkkeen arvon. Uusissa osavaltioissa ansaittujen eläkepisteiden arvo on kuitenkin eri kuin vanhoissa osavaltioissa aina vuoteen 2025 saakka. Vuoden 2021 heinäkuun alkuun voimassa oleva eläkepisteen arvo on 34,19 euroa (uusissa osavaltioissa 33,23 e).

Eläkelajikerroin (Rentenartfaktor) vaihtelee eri eläkelajien mukaan. Kaikissa vanhuuseläkkeissä kerroin on yksi.

Esimerkki: v. 2021 normaalille vanhuuseläkkeelle siirtyvä

Vanhuuseläkkeelle normaalissa eläkeiässä siirtyvälle on kertynyt yhteensä 43,025 tulopistettä:

Kuukausieläke = 43,025 x 1 x 34,19 x 1 = 1 471,02 e/kk

Lastenhoito

Lapsen syntymän jälkeen häntä hoitavalle ja hänen kanssaan asuvalle vanhemmalle karttuu eläkettä samalla tavoin kuin keskipalkkaisesta työstä karttuisi (1 tulopiste/vuosi). Tämä maksullinen vakuutusaika (Kindererziehungszeiten) lasketaan vain toiselle vanhemmalle – yleensä äidille – mutta hakemuksesta myös isälle.

Lastenhoito kartuttaa eläkettä enintään 30 kk:lla ennen vuotta 1992 syntyneiden lasten vanhemmilla ja tämän jälkeen syntyneillä 36 kk:lla. Lastenhoidon aikana tehty työ kartuttaa myös eläkettä, mutta lastenhoidon eläkettä kartuttava peruste (keskipalkka) lasketaan mukaan eläkevakuutuksen ansiokattoon.

Lastenhoitoaika kerryttää myös maksutonta vakuutusaikaa lapsen 11. ikävuoden alkuun saakka (Berücksichtigungszeiten), joka voidaan laskea mukaan vakuutusaikavaatimuksiin. Suoraan eläkettä korottavaa vaikutusta tällä vakuutusajalla ei kuitenkaan ole.

Lastenhoidosta karttuvan eläkkeen kustannuksista vastaa liittovaltio.

Työttömyys

Työvoimatoimiston maksama työttömyyspäiväraha (Arbeitslosengeld) kartuttaa eläkettä 80 prosentilla päivärahan perusteena olevista tuloista. Työvoimatoimisto maksaa etuudensaajan eläkemaksun.

Vapaaehtoinen varusmies- ja siviilipalvelus

Vapaaehtoinen varusmiespalvelus (freiwillig Wehrdienst) kartuttaa eläkettä 80 prosentilla eläkevakuutuksen piirissä olevien keskipalkasta eli etuuden perusteesta (Bezugsgröße). Vuonna 2021 peruste on 3 290 e/kk vanhoissa osavaltioissa ja 3 115 e/kk uusissa osavaltioissa. Liittovaltio maksaa vapaaehtoisen asepalveluksen aikaisen eläkevakuutusmaksun kokonaisuudessaan.

Vapaaehtoisen siviilipalveluksen (Bundesfreiwilligendienst, Sozialen Jahres, Freiwilligen Ökologischen Jahres) aikana maksettava päiväraha kartuttaa eläkettä enimmillään 426 e/kk (v. 2021) tuloperusteella. Siviilipalvelustyönantaja maksaa koko eläkemaksun palveluksen ajalta.

Omaishoito

Omaishoidonaika (nicht erwerbsmäßige Pflege) kartuttaa eläkettä riippuen hoidettavan hoitotarpeesta, hoidettavan saamista etuuksista ja asuinpaikasta. Eläkekarttuman perusteena on tällöin 18,9-100 prosenttia eläkevakuutuksen piirissä olevien keskipalkasta (Bezugsgröße). Hoivakassa (Pflegekasse) maksaa koko eläkemaksun.

Opiskelu ja muut palkattomat ajat

17. ikävuoden jälkeinen opiskelu on tietyin edellytyksin maksuvapaata hyvitysaikaa (Anrechnungszeit). Opiskeluaikaa otetaan huomioon kuitenkin enintään kahdeksan vuoden ajalta. Hyvitysaikaa ovat myös sairaus- ja kuntoutusaika, raskausaika sekä työttömyysaika (jos ei vakuutusmaksuaikaa).

Hyvitysaika lasketaan mukaan tiettyjen etuuksien vakuutusaikavaatimuksiin, sen vaikutus eläkkeen määrään on sen sijaan pieni.

Työkyvyttömyyseläke (Erwerbsminderungsrente)

Työkyvyttömyyseläkkeen saamisen ehtona on, että seuraavat edellytykset täyttyvät:

- henkilö on alle normaalin vanhuuseläkeiän

- lääkinnällisen tai ammatillisen kuntoutuksen mahdollisuudet ovat läpikäytyjä

- vakuutuskausivaatimukset täyttyvät

- työkyvyttömyysvaatimukset täyttyvät.

Vakuutusaikaa (Wartezeit) tulee olla vähintään viisi vuotta. Tämän lisäksi työkyvyttömyyttä edeltäneiden viiden vuoden aikana tulee olla ollut kolme vuotta pakollista vakuutusmaksuaikaa (Pflichtbeiträge) eli käytännössä työskentelyaikaa. Tätä kolmen vuoden tarkasteluajanjaksoa voidaan kuitenkin pidentää tietyissä tilanteissa, esimerkiksi jos henkilö on ollut raskaana.

Osatyökyvyttömyyseläke (Rente wegen teilweiser Erwerbsminderung) voidaan myöntää vakuutetulle, jonka työkyky on heikentynyt terveydellisistä syistä niin, että hän kykenee työskentelemään säännöllisesti vain 3-6 tuntia päivässä. Työkykyä tarkastellaan kaikkiin työmarkkinoilla saatavilla oleviin töihin nähden, poikkeuksena kuitenkin ennen 1961 syntyneet, joilla työkykyä tarkastellaan suhteessa omaan työhön.

Täysi työkyvyttömyyseläke (Rente wegen voller Erwerbsminderung) voidaan myöntää, jos vakuutettu kykenee työskentelemään säännöllisesti alle 3 tuntia päivässä. Jos vakuutettu on työtön mutta kykenisi työskentelemään osa-aikaisesti 3-6 tuntia päivässä, on hän kuitenkin tässä tapauksessa oikeutettu täyteen työkyvyttömyyseläkkeeseen.

Eläke myönnetään pääsääntöisesti määräajaksi ja enintään kolmen vuoden ajaksi kerrallaan (befristete Rente). Määräaikaisen eläkkeen loputtua eläke voidaan myöntää hakemuksesta uudelleen, yhteensä enintään yhdeksän vuoden ajan. Mikäli työkyky ei ole parantunut määräaikaisten eläkkeiden jälkeen, voi kyseeseen tulla pysyvä eläke (unbefristete Rente). Myös tietyissä selkeissä tapauksissa, jolloin työkyvyn paraneminen ei ole todennäköistä, voidaan pysyvä eläke myöntää suoraan. Eläke lakkaa kuitenkin viimeistään normaalissa vanhuuseläkeiässä.

Määräaikainen eläke maksetaan pääsääntöisesti vasta seitsemän kuukauden kuluttua työkyvyttömyyden alkamisesta. Pysyvä eläke voidaan sen sijaan maksaa heti työkyvyttömyyden alkamisen jälkeen.

Työkyvyttömyyseläkkeen määräytyminen

Työkyvyttömyyseläke määräytyy pääasiassa vanhuuseläkkeen tavoin: Vakuutetun työkyvyttömyystapahtumaan saakka kertyneet vuositulot suhteutetaan vuosittain kaikkien vakuutettujen keskituloihin ja suhdeluvut lasketaan yhteen. Näin saadaan työkyvyttömyystapahtumaan saakka kertyneet henkilökohtaiset tulopisteet, joka kerrotaan eläketapahtumavuoden eläkepisteen arvolla.

Tällä tavoin laskettua eläkekarttumaa täydentää vanhuuseläkkeen laskennasta poiketen tulevan ajan osuus (Zurechnungszeit), joka on laskennallinen eläkekarttuma työkyvyttömyystapahtumasta aina normaaliin eläkeikään saakka. Tulevan ajan eläkettä kartuttava ansio lasketaan työuran keskiansioiden perusteella, kuitenkin niin, että työkyvyttömyyttä edeltäneiltä neljältä vuodelta ei huomioida mahdollisia keskiarvoa madaltavia työtuloja.

Myös työkyvyttömyyseläkkeisiin sovelletaan tulokerrointa eli käytännössä varhennusvähennystä, joka on 0,3 prosenttia kuukaudessa ennen ikäluokkakohtaista referenssi-ikää alkaneessa eläkkeessä. Referenssi-ikä nousee asteittain 65 vuoteen v. 2024 mennessä. Varhennusvähennys voi olla kuitenkin enintään 10,8 prosenttia.

Eläkelajikerroin on täydessä työkyvyttömyyseläkkeessä yksi ja osatyökyvyttömyyseläkkeessä 0,5. Näin osatyökyvyttömyyseläkkeen määrä on puolet täydestä työkyvyttömyyseläkkeestä.

Osatyökyvyttömyyseläkkeen saaja voi ansaita lisätuloja yksilöllisesti määräytyvän vapaan tulon puitteissa (Hinzuverdiensgrenze). Vapaa tulo lasketaan yksilöllisesti ja se perustuu työkyvyttömyyttä edeltäneiden 15 vuoden korkeimpaan tulovuoteen, mutta on kuitenkin vähintään 15 989 e (vuositulo v. 2021). Vapaan tulon ylimenevä osa vähentää eläkettä 40 prosentilla. Täyden työkyvyttömyyseläkkeensaajan ansioraja on 6 300 vuodessa (v.2021). Ylimenevä osuus vähentää eläkettä 40 prosentilla.

Jos työkyvyttömyyseläkkeensaajan (osa ja täysi) jo vähennetty eläke sekä työtulot yhteensä ylittävät eläkettä edeltäneiden 15 vuoden korkeimman vuositulon, vähennetään eläkettä kuitenkin 100 prosentilla rajan ylittävältä osuudelta.

Perhe-eläkkeet (Hinterbliebenenrente)

Perhe-eläke voidaan myöntää edunjättäjän kuoleman jälkeen seuraaville henkilöille:

- leskeneläkkeenä naimisissa olleelle tai rekisteröidyn parisuhteen nais- tai miesleskelle

- leskeneläkkeenä tietyin edellytyksin eronneelle puolisolle

- kasvatuseläkkeenä alaikäisen lapsen huoltajana olevalle eronneelle puolisolle

- lapseneläkkeenä lapselle.

Saksassa samaa sukupuolta olevat henkilöt ovat voineet solmia avioliiton vuoden 2017 lokakuusta lähtien. Uusia parisuhteiden rekisteröintejä ei sen vuoksi enää tehdä. Samansukupuolisia avioliittoja koskevat normaalit perhe-eläkesäädökset.

Leskeneläke

Leskeneläke voidaan myöntää, jos kaikki seuraavat edellytykset täyttyvät:

- leski oli avioliitossa tai rekisteröidyssä parisuhteessa puolison kuoleman hetkellä

- avioliitto tai rekisteröity parisuhde oli kestänyt vähintään vuoden verran (koskee v. 2002 jälkeen solmittuja avioliittoja ja rekisteröityjä parisuhteita)

- edunjättäjä täytti viiden vuoden vakuutusaikavaatimuksen (vakuutusajan katsotaan täyttyvän työtapaturmaisen kuoleman jälkeen) tai hän sai vanhuus- tai työkyvyttömyyseläkettä

- leski ei ole solminut uutta avioliittoa tai rekisteröityä parisuhdetta.

Leskeneläke voidaan myöntää suurena leskeneläkkeenä (Große Witwen-/Witwerrente) tai pienenä leskeneläkkeenä (Kleine Witwen-/Witwerrente).

Suuri leskeneläke voidaan myöntää leskelle, joka on vähintään 45 vuotta ja 10 kk (v. 2021) tai työkyvytön tai jolla on huollettavanaan alle 18-vuotias lapsi tai vammainen lapsi iästä riippumatta. Lesken ikävaatimus nousee vähitellen 47 vuoteen v. 2029 mennessä. Suuri leskeneläke myönnetään toistaiseksi.

Jos leski on alle 45 vuotta ja 10 kk, eikä hän ole työkyvytön tai hänellä ole huollettavia lapsia, voidaan leskelle maksaa pientä leskeneläkettä enintään kahden vuoden ajan.

Leskeneläke maksetaan kuolinkuukaudesta lähtien, jos edunjättäjällä ei ollut omaa eläkettä maksussa. Jos edunjättäjä sai kuollessaan eläkettä, maksetaan leskeneläke kuolinkuukautta seuraavan kuukauden alusta lähtien. Eläke lakkaa, jos leski solmii uuden avioliiton. Tällöin leskelle maksetaan kuitenkin kertasuorituksena kahden vuoden leskeneläkkeen määrä (suuri leskeneläke) tai jäljellä olevan etuuden kokonaismäärä (pieni leskeneläke).

Leskeneläkkeeseen ei ole oikeutta eläkeoikeuksien jaon jälkeen (ks. Rentensplitting).

Leskeneläke eronneelle puolisolle

Leskeneläke voidaan myöntää entisen puolison kuoleman jälkeen myös eronneelle puolisolle seuraavien ehtojen täyttyessä:

- ero tapahtunut ennen 1.7.1977

- leski ei ole mennyt eron jälkeen uudelleen naimisiin tai solminut rekisteröityä parisuhdetta

- edunjättäjä on ollut leskelle elatusvelvollinen kuolemaa edeltäneen vuoden ajalta

- edunjättäjä täyttää viiden vuoden vakuutusaikavaatimuksen.

Leski, joka on eronnut ja mennyt uudelleen naimisiin tai solminut rekisteröityneen parisuhteen, voi kuitenkin saada leskeneläkkeen ensimmäisen puolison jälkeen, jos hän on eronnut uudesta avioliitosta tai rekisteröidystä parisuhteesta ja muut leskeneläkkeen edellytykset täyttyvät. Jos leski saisi eläkkeitä usean edunjättäjän jälkeen, sovitetaan ne yhteen.

Leskeneläke eronneelle puolisolle voidaan maksaa pienenä tai suurena leskeneläkkeenä.

Kasvatuseläke

Eronneelle leskelle, jonka huollettavana on oma tai entisen puolison yhteinen alle 18-vuotias lapsi (vammainen lapsi ilman ikärajaa), voidaan maksaa kasvatuseläkettä (Erziehungsrente) entisen puolison kuoleman jälkeen. Tällöin edunsaajan tulee itse täyttää viiden vuoden vakuutusaikavaatimus. Lisäksi edellytetään, että ero on (pääsääntöisesti) tapahtunut 1.7.1977 jälkeen ja edunsaaja ei ole naimisissa tai rekisteröidyssä parisuhteessa.

Lapseneläke

Lapseneläkettä (Waisenrente) maksetaan pääsääntöisesti alle 18-vuotiaalle lapselle toisen tai molempien vanhempien kuoleman jälkeen. Opiskelevalle tai työkyvyttömälle lapselle eläkettä voidaan maksaa 27-vuotiaaksi asti. Ikärajavaatimuksen lisäksi edellytetään, että edunjättäjä täytti viiden vuoden vakuutusaikavaatimuksen tai sai vanhuus- tai työkyvyttömyyseläkettä.

Lapseneläkettä maksetaan biologisille tai adoptoiduille lapsille, lapsipuolille ja kasvattilapsille, jotka asuivat edunjättäjän kanssa samassa taloudessa. Lapseneläkkeeseen ovat oikeutettuja myös edunjättäjän taloudessa asuneet huollettavat lapsenlapset ja sisarukset.

Perhe-eläkkeen määräytyminen

Pieni leskeneläke on 25 prosenttia ja suuri 55 prosenttia edunjättäjän laskennallisesta tai maksussa olleesta eläkkeestä. Laskennallinen eläke määräytyy työkyvyttömyyseläkkeen tavoin. Leskeneläkkeisiin sovelletaan myös samaa varhennusvähennystä kuin työkyvyttömyyseläkkeisiin, jos edunjättäjä kuoli ennen hänen referenssieläkeikäänsä (64-65 v. ks. työkyvyttömyyseläke). Kasvatuseläkkeessä varhennusvähennys lasketaan edunsaajan iän mukaan.

Leskeneläke maksetaan kuitenkin täytenä (100 %) edunjättäjän eläkkeenä ensimmäiset kolme kuukautta edunjättäjän kuolemasta. Lesken omia tuloja ei myöskään huomioida tältä ajalta. (ns. Sterbvierteljahr). Tämä ei koske kuitenkaan eronneen puolison leskeneläkettä.

Jos edunsaaja on hoitanut tai hoitaa alle 3-vuotiaita lapsia, maksetaan kustakin lapsesta eläkelisä (Kinderzuschlag), kun edunjättäjän kuolemasta on kulunut 4 kuukautta.

Lapseneläke voidaan maksaa täytenä tai puolikkaana eläkkeenä (Halb-/Vollwaisenrente). Puolikas eläke maksetaan, kun lapsen toinen vanhempi on kuollut. Jos molemmat ovat kuolleet, maksetaan täysi lapseneläke. Täysi lapseneläke on 20 ja puolikas eläke 10 prosenttia edunjättäjän laskennallisesta tai maksussa olleesta eläkkeestä. Jos edunsaaja olisi oikeutettu useampaan lapseneläkkeeseen, maksetaan näistä tällöin vain korkeampi. Lapseneläkkeeseen voidaan maksaa myös erillinen lisä (Zuschlag bei Waisenrenten), joka riippuu edunjättäjän vakuutuskausista. Lapseneläkkeeseen sovelletaan samaa varhennusvähennystä kuin leskeneläkkeisiin.

Kasvatuseläke vastaa suuruudeltaan täyttä työkyvyttömyyseläkettä, ja siihen sovelletaan samaa varhennusvähennystä kuin leskeneläkkeeseen.

Ansiotulojen ja perhe-eläkkeen yhteensovitus

Perhe-eläkkeensaajalla voi olla ansioita vapaan tulorajan (Freibetrag) verran ennen kuin eläkettä vähennetään. Tulorajaa ei sovelleta kuitenkaan leskeneläkkeen ensimmäisen kolmen kuukauden aikana (ks. yllä). Lapseneläkkeitä ei yhteensoviteta ansiotulojen osalta lainkaan.

Tuloraja riippuu siitä, asuuko edunsaaja vanhassa vai uudessa osavaltiossa sekä lasten lukumäärästä. Vuonna 2021 vapaatuloraja on noin 900 e/kk ja lapsikorotus on noin 190 e/kk lasta kohden. Tulokäsite on nettomääräinen ja rajan ylimenevät tulot vähentävät eläkettä enimmillään 40 prosenttia tulolajista riippuen.

Peruseläke (Grundrente)

Vuoden 2021 alusta lähtien on vakuutetuilla, joilla on ollut pitkä mutta matalatuloinen vakuutusaika, mahdollisuus uuteen etuuteen – peruseläkkeeseen. Peruseläke ei ole itsenäinen eläke-etuus, vaan se on lisä, joka maksetaan normaalin eläkkeen (vanhuus-, työkyvyttömyys- tai perhe-eläke) päälle. Keskimääräisen peruseläkkeen määrän arvioidaan olevan 75 e/kk ja enimmillään se voi olla 418 e/kk (v. 2021).

Peruseläkkeen edellytykset ovat seuraavat:

- vähintään 33 vuotta peruseläkkeeseen oikeuttavaa vakuutusaikaa ja

- työuran keskitulot alle 80 prosenttia palkansaajien keskituloista.

Peruseläkettä karttuu vain, jos vuosittaiset tulot ovat yli 30 prosenttia palkansaajien keskituloista. Peruseläkkeen laskennassa kaksinkertaistetaan peruseläkkeeseen oikeuttaneiden vakuutusaikojen keskimääräiset tulopisteet. Korotuksella on kuitenkin katto, joka riippuu vakuutusajan pituudesta. Jos peruseläkkeeseen oikeuttavaa vakuutusaikaa on 33 vuotta, keskimääräisiä tulopisteitä korotetaan enintään 0,4 pisteeseen. Vakuutusajan noustessa 35 vuoteen, kohoaa myös korotus asteittain enintään 0,8 pisteeseen.

Näin laskettua lisää vähennetään kuitenkin 12,5 prosentilla, jotta varmistetaan, että eläke ei nouse korkeammalle kuin niillä, jotka ovat maksaneet korkeampia eläkemaksuja.

Peruseläke on tuloharkintainen etuus. Yksinasuvalla verotettavien kokonaistulojen ylittäessä 1 250 e/kk, vähennetään peruseläkettä 60 prosentilla ylimenevältä osuudelta. Parisuhteessa peruseläkettä vähennetään vastaavasti, kun yhteenlasketut tulot ylittävät 1 950 e/kk (v. 2021).

Peruseläke maksetaan muiden eläkkeiden tavoin myös ulkomaille. Se maksetaan automaattisesti ilman erillistä hakemusta, jos henkilöllä on siihen oikeus.

Eläkeoikeuksien jakaminen

Erotilanteissa avioliiton ja rekisteröityneen parisuhteen aikana lakisääteisissä järjestelmissä ja vapaaehtoisissa lisäeläkejärjestelmissä karttuneet eläkeoikeudet jaetaan perheoikeudellisen ositussopimuksen kautta tasan puolisoiden kesken (Versorgungsausgleich).

Eläkeoikeudet voidaan jakaa myös avioliiton aikana. Tällöin jakaminen (Rentensplitting) on vapaaehtoista ja koskee vain lakisääteistä eläkettä. Jakaminen on kuitenkin mahdollista vain, jos molemmilla puolisoilla on eläkeoikeudellista vakuutusaikaa vähintään 25 vuotta ja molemmilla on joko oikeus normaaliin vanhuuseläkkeeseen tai he ovat jo vanhuuseläkkeellä.

Eläkeoikeuksien jakamisen jälkeen puolisoilla ei ole enää oikeutta leskeneläkkeeseen tämän avioliiton perusteella. Jos eläkeoikeuksien jakoa ei ollut tehty ennen toisen puolison kuolemaa, voidaan se suorittaa vielä tietyin edellytyksin puolison kuoleman jälkeen. Tällöin puolisolle siirrettävä eläkeoikeus muodostuu puolison kuoleman ajankohdan ja jäljelle jääneen puolison normaalin eläkeiän täyttämisen välisestä ajasta. Eläkeoikeuksien jako tällaisessa tilanteessa merkitsee myös luopumista maksussa olevasta tai mahdollisesta leskeneläkkeestä.

Lisäeläkkeet (Zusätzliche Altersversorgung)

Saksan väestön ikääntymisen ja sen lakisääteiseen järjestelmään aiheuttaman paineen johdosta hallitus asetti 2000-luvun alussa tavoitteeksi vanhuuseläketurvan jakautumisen tulevaisuudessa tasaisemmin kaikille kolmelle pilarille: lakisääteiselle, ammatillisille ja yksilöllisille eläkejärjestelyille. Tämä on tarkoittanut lakisääteiseen eläketurvaan tehtyjä sopeutustoimia, joilla on hillitty järjestelmän eläkemenojen kasvua. Leikkauksia on pyritty kompensoimaan sekä ammatillisten että yksilöllisten eläkkeiden roolin kasvattamisella kokonaiseläketurvassa.

Merkittävimpinä muutoksina on ollut vuoden 2002 alussa voimaantullut työntekijöiden subjektiivinen oikeus ohjata osa palkastaan lisäeläketurvan piiriin (Entgeltumwandlung). Samana vuonna myös yksityistä eläkesäästämistä edistettiin valtion tukemien uusien Riester-eläkkeiden kautta ja myöhemmin vuonna 2005 erityisesti yrittäjille suunnattujen Rürup-eläkkeiden voimaantulon myötä. Viimeisimpänä parannuksena vuoden 2018 lakimuutoksessa lisäeläketurvan kattavuutta ja tasoa on pyritty edelleen nostamaan eläkemaksujen enimmäistasoa korottamalla ja pienituloisten lisäeläkevakuutettujen valtion tukea parantamalla.

Ammatilliset lisäeläkkeet (Betriebliche Altersversorgung)

Tärkeimmät lisäeläkejärjestelyt ovat ammatillisia lisäeläkkeitä, joilla tarkoitetaan työsuhteen kautta tulevia lakisääteistä eläkettä täydentäviä eläkejärjestelyitä. Ammatilliset lisäeläkkeet eivät ole lakisääteisesti pakollisia, mutta työntekijöillä on em. oikeus ohjata osa palkastaan lisäeläkkeiden piiriin, ja toisaalta työnantajilla on velvollisuus mahdollistaa tämä järjestely työntekijöillensä.

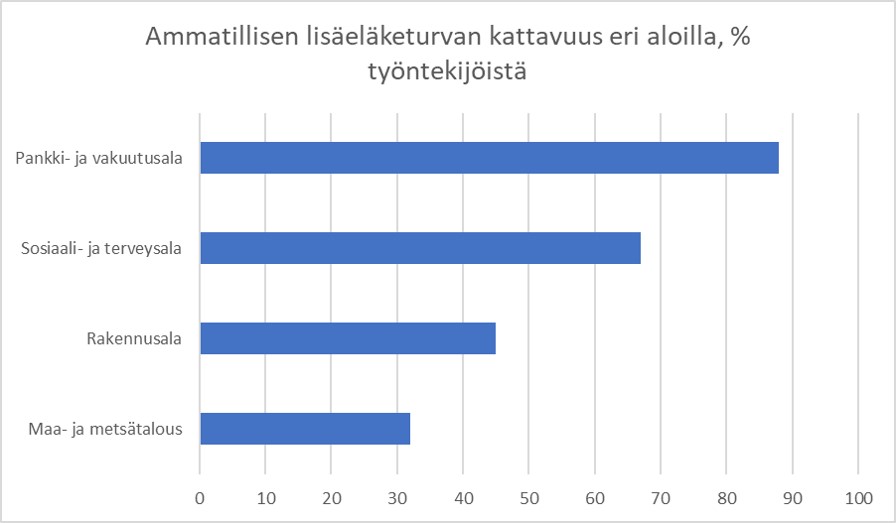

Ammatillisten lisäeläkkeiden piiriin kuului vuoden 2019 lopussa noin 54 prosenttia kaikista sosiaalivakuutuksen piirissä olevista työllisistä. Lisäeläkkeiden yleisyys vaihtelee kuitenkin voimakkaasti riippuen sekä yrityksen toimialasta että koosta. Pankki- ja vakuutusalalla lähes yhdeksän kymmenestä työntekijästä kuuluu työnantajan tarjoaman lisäeläketurvan piiriin. Sen sijaan maa- ja metsätalousalan työntekijöistä vain noin kolmannes on ammatillisen lisäeläketurvan piirissä.

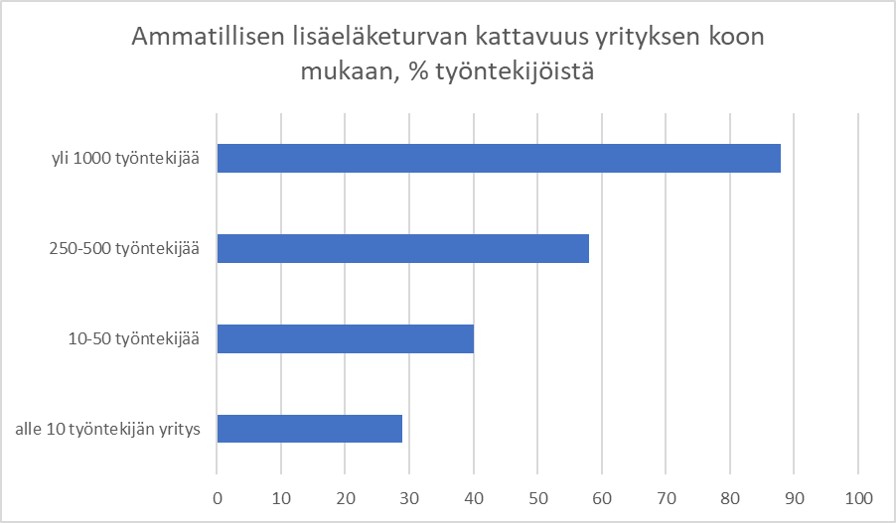

Yli 1 000 työntekijän yrityksissä ammatillisen lisäeläketurvan piiriin kuuluu lähes 90 prosenttia työntekijöistä, kun taas pienten alle 10 hengen yritysten osalta vain alle 30 prosenttia työntekijöistä on vakuutettuina ammatillisissa lisäeläkejärjestelmissä.

Ammatilliset lisäeläke-etuudet ovat vanhuuseläkkeitä, työkyvyttömyyseläkkeitä ja perhe-eläkkeitä. Riippuen sopimuksesta ja eläkkeen järjestämistavasta, etuus voi olla mahdollista saada elinajan pituisen eläkkeen lisäksi myös kertasuorituksena tai molempien yhdistelmänä. Vanhuuseläkeikä on yleensä sidottu lakisääteisen eläkkeen vanhuuseläkeikään, mutta joissain tapauksissa eläke on mahdollista saada varhennettuna 62. tai 60. ikävuodesta lähtien.

Keskimääräinen ammatillinen eläke oli vuoden 2019 lopussa noin 500 e/kk. Yli 50 prosentilla eläke oli kuitenkin alle 300 e/kk.

Ammatillisten lisäeläkkeiden tyyppi ja rahoitus

Ammatilliset lisäeläkejärjestelmät voivat olla etuusperusteisia, maksuperusteisia tai näiden piirteitä yhdistäviä hybridijärjestelmiä.

Etuusperusteiset järjestelmät (Leistungszusage) ovat aiemmin olleet yleisin järjestelmätyyppi, mutta niiden osuus on pienentynyt viime vuosina. Etuusperusteisessa järjestelmässä työntekijälle luvataan joko prosenttikarttuma (esimerkiksi 0,5 prosenttia) tai euromääräinen karttuma (esim. 10 e/vuosi), ja työnantaja vastaa sekä sijoitus- että muista riskeistä.

Hybridivaihtoehtona on maksuperusteinen vähimmäisetuus, joissa maksutaso on kiinteä, mutta työnantaja takaa eläkemaksuille vähintään niiden nimellisen arvon eläkkeen alkaessa (Beitragszusage mit Mindestleistung). Toisena hybridivaihtoehtona on etuusperusteinen järjestelmä, jossa maksutaso on määrätty mutta maksuille taataan tietty positiivinen tuotto (Beitragsorientierte Leistungszusage).

Puhtaita maksuperusteisia järjestelmiä, joissa aikanaan maksettava eläke riippuu täysin maksuille saatavasta tuotosta, on lainsäädäntö sallinut vuodesta 2018 lähtien. Niiden edellytyksenä on kuitenkin työmarkkinasopimusten kautta sovittu järjestely.

Ammatilliset lisäeläkejärjestelyt ovat pääsääntöisesti rahastoitua eläketurvaa. Työnantajat ovat perinteisesti rahoittaneet valtaosan lisäeläketurvasta, mutta työntekijöiden maksuosuudet ovat yleistyneet viime vuosina.

Eläkemaksujen verovähenteisyydelle on säädetty useimpien järjestelytapojen kohdalla enimmäisrajat (ks. tarkemmin alla lisäeläkkeiden järjestämistavat). Vuodesta 2018 lähtien valtio on maksujen verovähenteisyyden lisäksi tukenut matalapalkkaisten (v. 2021 alle 2 575e/kk) lisäeläkesäästämistä maksamalla tukea 30 prosenttia vakuutetun itsensä maksamasta osuudesta. Myös työnantajan tulee jatkossa maksaa vähintään 15 prosenttia työntekijän omasta maksuosuudesta (Entgeltumwandlung).

Työnantaja voi valita viidestä eri tavasta järjestää työntekijöidensä lisäeläketurva. Kaksi tapaa ovat ns. sisäisiä järjestelyjä (kirjanpidollinen varaus, avustuskassa) ja kolme muuta ovat yhtiön ulkopuolisia järjestelyjä (eläkekassa, vakuutussopimus ja eläkesäätiö). Järjestämistavat eroavat myös sallittujen maksutasojen sekä sijoitusten sääntelyn suhteen.

Kirjanpidollinen varaus (Direktzusage) on yleisin ammatillisen lisäeläkkeen järjestämistapa. Järjestely on yhtiön sisäinen. Siinä yhtiön taseeseen tehdään eläkevastuuta vastaava varaus ja eläkkeet maksetaan vastaavasti yhtiön varoista. Eläkemaksut ovat verovapaita sekä työnantajan että työntekijän osalta, mutta työntekijä maksaa sosiaalivakuutusmaksun 4 prosentin ylimenevältä osalta.

Avustuskassa (Unterstützungskasse) on työnantajan sopimia etuuksia hoitava organisaatio. Avustuskassan voi perustaa yksi tai usea työnantaja yhdessä. Kassan on pyrittävä sijoittamaan saadut maksut tuottavasti. Jos kassa ei pysty maksamaan luvattuja etuuksia, työnantaja on maksuvelvollinen puuttuvan määrän osalta. Eläkemaksut ovat verovapaita sekä työnantajan että työntekijän osalta, jos eläkevastuut ovat jälleenvakuutettuja. Työntekijä maksaa sosiaalivakuutusmaksun 4 prosentin ylimenevältä osalta.

Eläkekassa (Pensionskasse) on itsenäinen, työnantajasta riippumaton taloudellinen toimija. Eläkekassan voi perustaa yksi tai se voi olla useamman työnantajan yhteinen järjestely. Sijoitustoiminnan tulee olla vähäriskistä. Työnantajan ja työntekijän vakuutusmaksut ovat vero- ja sosiaalivakuutusmaksuvapaita, kun ne jäävät yhteensä alle 8 prosenttiin palkkakatosta. Sosiaalivakuutusmaksujen raja on kuitenkin 4 prosenttia.

Vakuutussopimus (Direktversicherung). Lisäeläkkeiden järjestäminen vakuutuksen tai henkivakuutuksen kautta on yleistä ja varsinkin pienten työnantajien suosiossa. Suosion syynä on toteutuksen vaatiman hallinnollisen työn vähyys. Sijoitustoiminnan tulee olla vähäriskistä. Työnantajan ja työntekijän vakuutusmaksut ovat verovapaita, kun ne jäävät alle 8 prosenttiin palkkakatosta ja sosiaalivakuutusmaksuvapaita, kun ne jäävät alle 4 prosenttiin palkkakatosta.

Eläkesäätiö (Pensionsfonds) on työnantajasta erillinen taloudellinen organisaatio. Eläkesäätiön etuna ovat eläkekassaa vapaammat sijoitussäännöt. Kaikki varat voidaan esimerkiksi sijoittaa osakkeisiin. Säätiöt voivat olla oikeudelliselta muodoltaan osakeyhtiöitä tai yhdistyksiä. Säätiöllä täytyy myös olla vakuutus maksukyvyttömyyden varalta. Työnantajan ja työntekijän vakuutusmaksut ovat verovapaita, kun ne jäävät yhteensä alle 8 prosenttiin palkkakatosta. Sosiaalivakuutusmaksujen raja on kuitenkin 4 prosenttia.

Yksilölliset lisäeläkkeet (Private Altersvorsorge)

Yksilöllisiä verotuettuja ja palkansaajille kohdistettuja eläkejärjestelyitä nimitetään yleisesti Riester-eläkkeiksi (nimetty entisen työ- ja sosiaaliministerin mukaan). Ne mahdollistavat verotuetun eläkesäästämisen lähes kaikille lakisääteisessä järjestelmässä vakuutetuille sekä myös sitä korvaavien järjestelmien vakuutetuille. Veroedun lisäksi valtio maksaa myös suoria tukia Riester-eläkesäästäjille. Riester-sopimus voidaan tehdä yksityisesti tai työnantajan kautta.

Riester- sopimuksista suurin osa on tehty vakuutusyhtiöissä. Myös pankit ja sijoitusrahastot tarjoavat Riester-sopimuksia. Riester-sertifioitu sopimus voidaan järjestää seuraavilla tavoilla

- yksityisenä eläkevakuutuksena (Rentenversicherung)

- pankkisäästönä (Banksparplan)

- rahastosäästönä (Fondsparplan)

- asuntosijoituksena (Wohn-Riester).

Riester-sopimukselta vaadittavat tärkeimmät sertifiointiehdot:

- aikanaan maksetaan elinikäinen eläke, kuitenkin enintään 30 prosenttia pääomasta voidaan ottaa kertasummana

- eläkepääoma on vähintään omien maksujen ja valtion tuen suuruinen

- eläke voi alkaa aikaisintaan 62 vuoden iässä.

Valtio maksaa täyden Riester-tuen, kun säästetty määrä on vähintään neljä prosenttia tuloista tai vähintään 60 euroa. Verovähennyskelpoinen eläkemaksun yläraja on 2 100 euroa vuodessa. Riester-eläkkeeseen maksetaan seuraavat tuet:

- perustuki 175 euroa vuodessa

- lapsituki 300 euroa vuodessa vuoden 2007 jälkeen syntynyttä lasta kohden ja sitä ennen syntyneistä 185 euroa

- työuran aloitustuki 200 euroa alle 25-vuotiaille ensimmäisenä säästövuonna.

Erityisesti yrittäjille kohdistettu verotuettu yksilöllinen eläkesäästäminen tunnetaan Rürup- tai Basisrente-nimikkeellä. Basisrente-eläkkeissä eläkemaksuja voidaan vähentää verotuksessa huomattavasti enemmän kuin Riester-eläkkeiden kohdalla, mutta valtion suoraa tukea ei toisaalta makseta. Vuonna 2021 vähennyskelpoisen maksun enimmäismäärä on noin 24 000 euroa yksinasuvalla ja kaksinkertainen määrä naimisissa olevalta.

Verotus

Eläkkeiden verotus uudistettiin vuonna 2005. Verotusmuutokset ulottuvat vähitellen kaikkiin vakuutettuihin ja eläkkeensaajiin siten, että eläkkeiden verotus on täysin uuden mallin mukaista vuodesta 2040 lähtien. Verouudistus muuttaa aiemmin pääsääntöisesti verovapaat eläketulot veronalaiseksi tuloiksi. Käytännössä eläkkeet säilyvät kuitenkin pääosin verovapaina. Lisäeläkkeiden verotusta koskevat useimmiten eri säännöt. Seuraavassa on tarkasteltu lakisääteisten eläkkeiden uuden verotuskäytännön pääperiaatteita.

Eläkemaksut

Eläkemaksut ovat verovapaita rajamäärään (Höchstbetrag) saakka. Enimmäisrajamäärä on 25 046 euroa yksinasuvilla ja 50 092 naimisissa tai rekisteröidyssä parisuhteessa olevilla. Rajamäärästä otetaan huomioon vain tietty, vuosittain nouseva prosenttiosuus. Vuonna 2021 osuus on enintään 92 prosenttia ja 100 prosenttia vuonna 2025.

Maksussa olevat eläkkeet

Maksussa olevat eläkkeet ovat aiemmin olleet pääasiassa verotonta tuloa. Vuodesta 2005 lähtien eläketuloa on alettu muuttaa vähitellen veronalaiseksi tuloksi (nachgelagerte Rentenbesteuerung). Vuonna 2021 alkava eläke on 81-prosenttisesti veronalaista tuloa ja vuonna 2040 alkava eläketulo on täysin veronalaista tuloa.

Eläkkeensaajan veronalaisen tuloon tehdään erilaisia vähennyksiä (mm. sairausvakuutusmaksu). Kun eläke- ja muut tulot ylittävät vähennysten jälkeen perusmäärän (Grundfreibetrag), maksetaan veroja tämän ylimenevästä osuudesta. Vuonna 2020 perusmäärä on 9 408 euroa yksinasuvalla ja pariskunnilla kaksinkertainen määrä. Näin eläkkeiden verotaso jää usein hyvin matalaksi tai veroja ei peritä lainkaan. Eläketulosta maksetaan kuitenkin muita sosiaalivakuutusmaksuja, kuten sairausvakuutus- ja hoivavakuutusmaksu.

Indeksitarkistukset (Rentenanpassung)

Eläkkeitä tarkistetaan vuosittain heinäkuun alussa määräämällä niiden perusteena olevalle eläkepisteelle uusi indeksoitu arvo. Arvo riippuu pääosin bruttopalkkojen kasvusta mutta siihen vaikuttavat myös eläkevakuutusmaksutason muutokset ja eläkejärjestelmän huoltosuhteeseen liittyvä kestävyyskerroin. Indeksitarkistus lasketaan erikseen vanhoissa ja uusissa osavaltioissa kertyneille eläkepisteille vuoteen 2025 saakka.

Bruttopalkkojen nousu voimistaa korotusta ja eläkemaksutason nousu heikentää sitä. Kestävyyskerroin (Nachhaltigkeitsfaktor) sitoo eläkkeiden korotukset myös eläkeläisten ja eläkemaksuja maksavien vakuutettujen määrien muutokseen. Kun eläkkeensaajien määrä nousee suhteessa maksajiin, heikentää se eläkkeiden korotusta.

Indeksiin sisältyy suojasääntö, joka takaa, ettei eläkkeitä alenneta, vaikka indeksimekanismin mukaan niin olisi niin tehtävä. Suojasäännön käyttämisestä aiheutunut rahoituksellinen alijäämä katetaan myöhemmin pienempinä korotuksina (Nachholfaktor). Vuoden 2020 heinäkuun korotus oli liittovaltion vanhoissa osavaltioissa 3,45 ja uusissa 4,2 prosenttia.

Aiheesta muualla: