Ruotsin eläkejärjestelmä 2020

Asumisperusteinen takuueläke turvaa jokaiselle Ruotsissa asuvalle perustoimeentulon eläketapahtuman jälkeen. Työeläke kattaa palkansaajat ja yrittäjät. Se jakaantuu kahteen osaan: ansaintaeläkkeeseen (inkomstpension) ja rahastoeläkkeeseen (premiepension). Työeläke määräytyy maksuperusteisesti.

Vanhan eläkejärjestelmän etuusperusteinen työeläke (ent. ATP) oli osittain voimassa siirtymäkauden ajan vuoteen 2018 asti. Eläke määräytyi osittain vanhojen ja osittain uusien sääntöjen mukaan vuosina 1938–1953 syntyneille. Vuonna 1954 ja sen jälkeen syntyneiden eläke määräytyy kokonaan uuden lainsäädännön mukaan eli ansainta- ja rahastoeläkkeenä.

Asumisperusteinen takuueläke turvaa jokaiselle Ruotsissa asuvalle perustoimeentulon eläkkeellä.

Lakisääteisestä eläkejärjestelmästä maksetaan lisäksi perhe-eläkkeitä. Työkyvyttömyyseläkkeet maksetaan sairausvakuutusjärjestelmästä.

Lakisääteisten eläkkeiden lisäksi Ruotsissa on erittäin kattavat työmarkkinasopimuksiin perustuvat lisäeläkejärjestelmät sekä julkisen että yksityisen sektorin palkansaajille. Sopimuseläkejärjestelmään kuuluminen on pakollista kaikille, jotka työskentelevät alalla, jota sopimus koskee. Työmarkkinaeläkkeet kattavat noin 90 prosenttia palkansaajista.

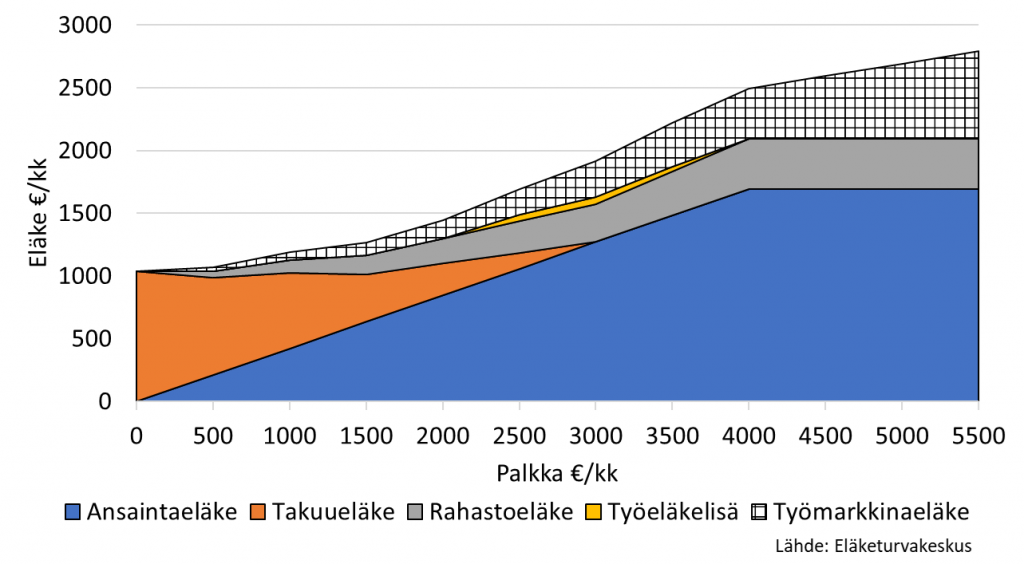

Ruotsin eläketurvan rakenne vuonna 2025

Tämä Ruotsin eläkejärjestelmän kuvaus on päivitetty vuonna 2020. Tiedot päivitetään vuonna 2025.

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väkiluku | 10,15 miljoonaa | 4/2018 |

| Odotettavissa oleva elinikä | – | – |

| – miehet | 80,6 v. | 2016 |

| – naiset | 84,1 v. | 2016 |

| Vanhushuoltosuhde (65+ /15-64 v.) | 31,6 % | 2017 |

| BKT | 478 Mrd. € (4 604 Mrd SEK) | 2017 |

| BKT:n reaalikasvu | 3,2 % | 2016 |

| Vuosi-inflaatio | 1,8 % | 2017 |

| Keskipalkka | 3 460 € (32 800 SEK) | 2016 |

| Keskimääräinen eläke | 1 858 € (17 903 SEK) | 2018 |

| Lakisääteiset eläkemenot BKT:sta | 8,2 % | 2018 |

| Valuuttakurssi | 1 € = 9,6351 SEK | 2017 |

Lähteet: Statistiska centralbyrån, Eurostat, OECD, EKP.

Hallinto

Sosiaalivakuutuksen ylin valvontavastuu on sosiaaliministeriöllä (Socialdepartementet).

Vakuutuskassa (Försäkringskassa) hallinnoi lakisääteisiä työkyvyttömyyseläkkeitä, sairausvakuutusetuuksia ja muita sosiaalivakuutusetuuksia. Vakuutuskassa käsittelee ja myöntää työkyvyttömyyseläkkeet, joten sen tehtävänä on varmistaa yhtenäinen kansallisen lainsäädännön toimeenpano koko maan alueella.

Eläkeviranomainen (Pensionsmyndigheten, PM) hallinnoi lakisääteisiä vanhuus- ja perhe-eläkkeitä, joiden maksamisen se myös hoitaa.

Eläkeviranomainen (PM) hallinnoi myös rahastoeläkkeitä ja välittää maksut vakuutetun valitsemiin rahastoihin. Vakuutetulla oli valittavanaan 70 rahastoyhtiötä ja 483 rahastoa vuoden 2019 lopussa. Vakuutettu voi valita korkeintaan viisi eri rahastoa. Rahastoja voi vaihtaa maksutta. Mikäli vakuutettu ei tee valintaa, rahastoeläkevarat sijoitetaan valtiollisen Sjunde AP-fondenin hoitamaan AP7 Såfa oletusrahastoon.

Eläkeviranomainen hoitaa vakuutusmaksuja niin kauan (noin 18 kuukautta), kunnes kunkin vuoden ansiotulot on Verovirastossa määritelty, ja varat voidaan edelleen sijoittaa vakuutettujen valitsemille rahastoeläketileille. Valtio maksaa varoille korkoa kyseiseltä ajalta.

Verovirasto (Skatteverket) kerää eläke- ja muut sosiaalivakuutusmaksut verotuksen yhteydessä. Vanhuuseläkemaksut ohjataan Ruotsin eläkepuskurirahastoon, ns. yleiseen eläkerahastoon (AP-fonden), jonka varat on varattu ainoastaan vanhuuseläkejärjestelmän ansaintaeläkkeen rahoittamiseen.

Puskurirahaston muodostaa viisi erillistä rahastoa: 1. – 4. ja 6. AP-rahasto. Neljä ensimmäistä rahastoa saa kukin neljänneksen vanhuuseläkemaksutulosta ja ne osallistuvat vastaavasti vanhuuseläkemenojen rahoittamiseen. AP6-rahasto on suljettu rahasto, joten sen pääoma muodostuu sille annetusta alkupääomasta ja sen tuotosta. AP6-rahastoa koskevat myös erilliset sijoitussäännöt ja se sijoittaa noteeraamattomiin osakkeisiin.

Kun eläkemenot ylittävät eläkemaksutulot, käytetään puskurirahastoa eläkkeiden rahoittamiseen. Rahastot ovat olleet nettomaksajia vuodesta 2009 lähtien.

Valtiollinen rahastoeläkejärjestelmän oletusrahasto, Sjunde AP-rahasto, joka koostuu kahdesta erillisestä osake- ja korkorahastosta, ei ole osa puskurirahastoa.

Rahoitus

Vanhuuseläkejärjestelmän ansaintaeläke perustuu jakojärjestelmärahoitukseen. Rahastoeläke perustuu täyteen rahastointiin. Vanhuuseläke on maksuperusteinen, ja maksu on kiinteä 18,5 prosenttia.

Sosiaalivakuutus rahoitetaan pääasiallisesti työnantajan ja työntekijän maksamilla sosiaalivakuutusmaksuilla. Pääosa rahoitusvastuusta on työnantajalla, sillä työntekijä maksaa ainoastaan yleistä eläkevakuutusmaksua (allmän pensionsavgift). Työntekijän yleinen eläkevakuutusmaksu on seitsemän prosenttia palkasta, ja se peritään ansiokaton alittavasta palkan osasta. Työnantajan maksu peritään koko palkasta.

Vuosittain ansiokaton alittavista ansiotuloista 16 prosenttia ohjataan yksilöllisille eläketileille ansaintaeläkkeeseen, jossa niiden arvo kehittyy sosiaaliturvaetuuksien ja yleisen palkkakehityksen huomioivan tuloindeksin mukaan. Jos eläkejärjestelmän rahoitus on epätasapainossa, voi eläkepääoman arvo kehittyä tuloindeksistä poikkeavasti. Vuosituloista 2,5 prosenttia taas ohjataan rahastoeläkettä hoitaviin eläkerahastoihin, jossa niiden arvo kehittyy rahaston tuoton mukaisesti.

Takuueläke rahoitetaan verovaroin. Lisäksi valtio maksaa eläkkeet sellaisilta ajoilta, joilta eläkettä karttuu laskennallisten tulojen mukaan (esim. lastenhoitoaika).

| Sosiaalivakuutusmaksut 2020-2025 | Työnantaja, % | Yrittäjä, % |

|---|---|---|

| Vanhuuseläkemaksu | 10,21 % | 10,21 % |

| Perhe-eläkemaksu | 0,60 % | 0,60 % |

| Sairausvakuutusmaksu* | 3,55 % | 3,64 % |

| Vanhempainvakuutusmaksu | 2,60 % | 2,60 % |

| Työtapaturmamaksu | 0,20 % | 0,20 % |

| Työmarkkinamaksu | 2,64 % | 0,10 % |

| Yleinen palkkamaksu** | 11,62 % | 11,62 % |

| Yhteensä | 31,42 % | 28,97 % |

** Ulkomainen työnantaja ilman liiketoimintapaikkaa Ruotsissa on vapautettu maksusta

Järjestelmässä on ansiokatto, joka on laskettu suhteessa tuloperusmäärään (inkomstbasbelopp, IBB). Vuonna 2020 tuloperusmäärä on 66 800 kruunua (n. 6 460 €), ja ansiokatto on 8,07 kertaa tuloperusmäärä eli 538 700 kruunua (n. 52 100 €). Ansiokatto on noin 1,25 kertaa keskipalkka.

Eläkkeen perusteena olevia tuloja (pensionsgrundande inkomst, PGI) määrättäessä bruttotuloista vähennetään työntekijän eläkemaksu (7 prosenttia). Eläkkeen perusteena olevien tulojen yläraja on vähennyksen jälkeen 7,5 kertaa tuloperusmäärä eli 501 000 kruunua (48 440 €). Ylärajan alittavalta tulon osalta vanhuuseläkettä kertyy 18,5 prosenttia.

Työnantaja maksaa maksua koko palkasta, jos palkkatulot ylittävät 20 008 kruunua (n. 1 930 €) vuodessa. Ansiokaton ylittävästä palkan osasta perittävä työnantajamaksu siirretään valtion varoihin.

Aiheesta muualla:

Sosiaalivakuutusmaksut ja -etuudet määräytyvät suhteessa perusmääriin. Käytössä on kolme perusmäärää. Hintaperusmäärää (prisbasbeloppet, PBB) tarkistetaan vuosittain yleensä kuluttajahintojen kehityksen mukaan.

Vuosina 1991–98 ei koko kuluttajahintojen muutosta kuitenkaan otettu huomioon maksussa olevien eläkkeiden tarkistuksessa. Tämän vuoksi otettiin käyttöön myös korotettu hintaperusmäärä (det förhöjda prisbasbeloppet). Sitä tarkistettiin koko kuluttajahintojen muutoksella myös vuosina 1991–98. Vuonna 2020 hintaperusmäärä on 47 300 kruunua ja korotettu hintaperusmäärä 48 300 kruunua.

Vuonna 2001 otettiin käyttöön tuloperusmäärä (inkomstbasbeloppet, IBB), jota käytetään tuloperusteisen vanhuuseläkkeen perusteena olevien tulojen määräytymisessä. Tuloperusmäärä on 66 800 SEK vuonna 2020. Tuloperusmäärää tarkistetaan palkkojen kehitystä seuraavalla tuloindeksillä (inkomstindex). Tuloiksi lasketaan myös veronalaiset sosiaalivakuutusetuudet, kuten sairausajan päiväraha, vanhempainraha ja työttömyyspäiväraha.

Aiheesta muualla:

Vanhuuseläke (ålderspension)

Ruotsissa lakisääteinen vanhuuseläke on maksuperusteinen ja maksu on kiinteä 18,5 prosenttia. Maksuperusteisuudesta johtuen etuudet joustavat työeläkejärjestelmän ja yleisen taloudellisen tilanteen kehityksen mukaan.

Ruotsissa eläkejärjestelmää uudistettiin vuonna 1999, ja ensimmäiset uuden järjestelmän mukaiset eläkkeet myönnettiin 2001. Vanha järjestelmä (ATP) oli kuitenkin vuoteen 2018 asti toiminnassa rinnakkain uuden järjestelmän kanssa.

Siirtymäsäännösten takia vuosien 1938–1953 välisenä aikana syntyneet henkilöt saavat eläkkeensä osittain vanhan (ATP) ja osittain uuden järjestelmän mukaan. Vuonna 1938 syntynyt henkilö saa 4/20 eläkkeestään uuden järjestelmän mukaan, kun taas 1953 syntynyt henkilö saa 19/20 eläkkeestään uuden järjestelmän mukaan.

Ennen vuotta 1938 syntyneet saavat eläkkeensä täysin vanhan järjestelmän mukaan. Heidän eläkkeensä koostuu lisäeläkkeestä (tilläggspension) sekä mahdollisesti takuueläkkeestä. Vuoden 1953 jälkeen syntyneiden henkilöiden koko eläketurva määräytyy uuden järjestelmän mukaan.

Eläkeikä (pensionsålder)

Työeläkkeessä vanhuuseläkeikä on joustava 62 ikävuodesta alkaen. Sekä ansainta- että rahastoeläkkeen voi ottaa maksuun osissa. Eläkkeet voi ottaa maksuun eri aikaan. Takuueläkkeen ikäraja on 65 vuotta, eikä siihen ole mahdollista saada varhennusta. Täyteen takuueläkkeeseen vaaditaan 40 vuoden asumishistoria Ruotsissa.

Ruotsin parlamentti hyväksyi lokakuussa 2019 vanhuuseläkeikää nostavan eläkeuudistuksen. Alin vanhuuseläkeikä nousee asteittain vuodesta 2020 alkaen aiemmasta 61 ikävuodesta 63 vuoteen ja vuodesta 2026 alkaen eläkeikä sidotaan elinajanodotteen kehitykseen.

Ensimmäiset ikäluokat, joita muutos koskee, ovat vuonna 1959 ja vuonna 1960 syntyneet, joiden eläkeikä on 62 vuotta. Vuonna 1963 ja sen jälkeen syntyneillä eläkeikä sidotaan elinajanodotteen kehitykseen.

Takuueläkkeen ikäraja nousee 66:een vuonna 2023. Muutos koskee vuosina 1958 ja 1959 syntyneitä. Vuodesta 2026 alkaen ikäraja nousee elinajanodotteen muutosta seuraten. Muutos koskee vuonna 1960 ja sen jälkeen syntyneitä.

Eläkkeen määräytyminen

Eläkettä karttuu ensimmäisestä kruunusta lähtien vuositulojen ylittäessä 42,3 prosenttia hintaperusmäärästä eli 20 008 kruunua (noin 161 € kuukaudessa). Ansaintakatto on 8,07 tuloperusmäärää eli 538 700 SEK (n. 52 100 €) vuonna 2020. Varsinaisten ansiotulojen lisäksi sosiaalivakuutuksesta maksettavista veronalaisista etuuksista (esim. sairauspäiväraha, vanhempainraha, työttömyyskorvaus) kertyy työeläkettä.

Eläkettä kertyy myös joiltakin sellaisilta ajoilta, joilta vakuutetulla ei ole edellä mainittuja tuloja. Eläkkeen perusteena ovat tällöin laskennalliset tulot (ns. pensionsgrundande belopp, PGB). Tällaista eläkettä kerryttävää aikaa ovat sairaus- ja aktivointikorvauksen maksuaika, opiskeluaika, asevelvollisuusaika ja lastenhoitoaika neljältä ensimmäiseltä vuodelta. Edellytyksenä on, että tulot ovat olleet vähintään kaksi tuloperusmäärää vuodessa viiden vuoden ajalta ennen kuin vakuutettu täyttää 70 vuotta (ns. latent belopp, förvärvsvillkoret).

Eläke voidaan myöntää 62 ikävuodesta alkaen, ja se voidaan maksaa joko osaeläkkeenä (25 %, 50 % tai 75 %) tai täytenä. Eläkkeellä ei ole yläikärajaa, mutta lakisääteinen eroamisikä on 68 vuotta vuodesta 2020 alkaen. Eroamisikä nousee 69 vuoteen vuonna 2023. Eroamisiässä työsopimuksen jatkosta tulee erikseen sopia työnantajan kanssa. Eläkettä karttuu työstä eläkkeen rinnalla.

Eläkepääoman kehitykseen vaikuttaa kolme eri tekijää:

- Tuloindeksi, jolla eläkepääoma tarkistetaan

- Pääomasta perittävät hallintokulut

- Ikäluokan kuolleisuudesta määräytyvä periytynyt tuotto (ns. arvsvinst)

Eläkepääoma muutetaan eläkkeeksi eläketapahtuman yhteydessä. Tällöin eläkkeen määrään vaikuttaa neljä eri tekijää:

- Karttunut eläkepääoma

- Eläkkeellejäämisikä

- Ikäluokan odotettavissa oleva elinikä

- Eläkejärjestelmän taloudellinen tilanne

Eläke saadaan jakamalla työuran aikana karttunut pääoma jakoluvulla, joka huomioi ikäluokan odotettavissa olevan elinajan sillä hetkellä. Jakoluku koskee koko ikäryhmää. 65-vuotiaille laskettu jakoluku jää voimaan pysyvästi, eikä sitä enää sen jälkeen lasketa uudelleen. Jos eläke otetaan ennen 65 vuoden ikää, eläke määrätään alustavalla jakoluvulla. Jakolukua muodostettaessa käytetään 1,6 %:n diskonttokorkoa, joka on eläkkeelläoloajan oletettu kiinteä reaalitulokehitys.

Vuosien 1938–1953 syntyneiden henkilöiden työeläke muodostuu osittain myös vanhasta ATP-työeläkkeestä.

Rahastoeläke karttuu työuran aikana yksilöllisille eläketileille, ja se on täysin rahastoitu. Ansiokaton alittavista ansiotuloista 2,5 prosenttia ohjataan rahastoeläkkeeseen. Vakuutettu voi valita korkeintaan viisi eri rahastoa, ja rahastoja voi vaihtaa niin usein kuin haluaa. Jos vakuutettu ei itse valitse mitään rahastoa, sijoitetaan se oletusarvoisesti 7. AP-rahastoon. Rahastoeläkettä voidaan ryhtyä maksamaan 62 ikävuodesta alkaen.

Rahastoeläke määräytyy kertyneiden vakuutusmaksujen ja niille saadun tuoton mukaan. Ennen eläköitymistä kuolleiden rahastoeläkepääoma jaetaan muiden samana vuonna syntyneiden eläkesäästäjien kesken (ns. periytynyt tuotto, arvsvinst).

Eläkeviranomainen perii jokaisen vakuutetun eläkerahaston pääomasta hallintomaksua. Eläkeviranomaisen hallintokustannusten lisäksi rahastoyhtiöt perivät asiakkailtaan hoitokuluja. Nämä vaihtelevat rahastoittain ja rahastotyypeittäin.

Osittaista rahastoeläkemaksua on peritty jo vuodesta 1995 alkaen, mutta vuodesta 1999 eläkettä on kertynyt 2,5 prosentin maksun mukaan. Vuonna 2000 sijoitustoiminnan alettua, yksilöt pääsivät sijoittamaan tuosta lähtien kertyneet varat itse.

Pääoma muutetaan eläkkeeksi vakuutusperiaatteiden mukaisesti, miehille ja naisille samoilla ehdoilla. Rahat voidaan pitää rahastoissa myös eläkeaikana. Kuukausittain nostettavan eläkkeen määrä vaihtelee silloin sijoitusten tuoton mukaan. Pääomaa myydään joka kuukausi eläkkeen rahoittamiseksi. Vuoden lopulla oleva pääoma määrittää eläkkeen tason tulevalle vuodelle.

Toinen vaihtoehto on vaihtaa kertynyt pääoma PM:n tarjoamaan ja takaamaan perinteiseen elinkorkovakuutukseen, jolloin rahaston osuudet myydään kerralla ja kuukausittain maksettava määrä on kiinteä. Eläkkeeseen tosin voi tulla korotuksia (tilläggsbelopp), jos PM tuottaa hallinnoimallaan eläkepääomalla voittoa.

Perhe-eläke voidaan valita vain, kun rahastoeläkkeen nostamista haetaan ensimmäistä kertaa. Vakuutettu voi kuitenkin siirtää kertyneen rahastoeläkemaksun vuosittain puolisolle. Puolisolle siirrettävää kertynyttä eläkeoikeutta vähennetään kuusi prosenttia. Tämän sen takia, että eläkeoikeutta siirretään yleensä sille puolisolle, jonka ajatellaan elävän pidempään.

Työeläkevähenteinen takuueläke myönnetään niille henkilöille, joiden työeläke on jäänyt pieneksi. Takuueläkkeen voi saada 65 ikävuodesta alkaen. Eläkeikä nousee 66:een vuonna 2023 ja sidotaan elinajanodotteen muutokseen 2026 alkaen.

Vähimmäisedellytyksenä on kolmen vuoden asumishistoria Ruotsissa. Täyden eläkkeen saadakseen tulee henkilön olla asunut Ruotsissa 40 vuotta ikävuosien 16–64 välillä.

Vuonna 2020 takuueläkkeen täysi määrä on 8 597 kruunua (n. 831 €) eli 2,13 hintaperusmäärä yksineläjälle ja 7 690 kruunua (n. 744 €) eli 1,9 kertaa hintaperusmäärä naimisissa olevalla. Jos vakuutetulla on alle 40 vuoden asumishistoria Ruotsissa, niin takuueläkkeen määrä vähenee 1/40 verran jokaista puuttuvaa vuotta kohti. Vakuutusaika lasketaan pääsääntöisesti 25 ikävuoden täyttämisestä.

Takuueläkettä ei jää maksettavaksi, kun henkilön kuukausittaiset työeläketulot ovat yli 12 530 kruunua (n. 1 212 €) eli 3,1 kertaa hintaperusmäärä tai naimisissa olevalla 11 153 SEK (1 078 €) eli 2,7 kertaa hintaperusmäärä. Rahastoeläkkeestä johtuvia yksilöllisiä eroja eläkkeen määrässä ei oteta huomioon. Työmarkkinasopimuksiin perustuvat ja muut yksityiset eläkkeet eivät vähennä takuueläkettä.

Eläke määräytyy vuosittain hintaperusmäärän (prisbasbeloppet, PBB) arvoa seuraten. Hintaperusmäärä seuraa kuluttajahintojen kehitystä.

Pienituloinen 65 vuotta täyttänyt eläkeläinen voi saada lisäksi asumislisää (bostadstillägg), joka on verotonta tuloa. Haettaessa asumislisää eläkevirasto tarkistaa myös, onko eläkeläisellä oikeus eläkeläisen toimeentulotukeen (äldreförsörjningsstöd).

ATP-työeläkettä (tilläggspension) maksetaan vuosina 1938–1953 syntyneille, jotka saavat eläkkeensä osittain vanhojen ATP-sääntöjen mukaan. Vuonna 1954 ja sen jälkeen syntyneiden eläke määräytyy kokonaan maksuperusteisesti edellä kuvatun mukaisesti.

ATP-työeläke on etuusperusteinen ja eläke karttuu eläkepisteinä. Oikeus ATP-työeläkkeeseen edellyttää, että vakuutetulle on karttunut eläkepisteitä vähintään kolmelta vuodelta. Täyden eläkkeen saamiseksi eläkepistevuosia tulee olla 30. Jokainen puuttuva vuosi pienentää eläkettä 1/30. Eläkepiste (pensionspoäng) määräytyy seuraavasti:

Vanhuuseläke on 60 prosenttia 15 parhaan työvuoden keskimääräisestä eläkkeen perusteena olevasta tulosta. Eläkkeen perusteena oleva tulo on eläketapahtumavuoden hintaperusmäärä kerrottuna 15 parhaan vuoden eläkepisteiden keskiarvolla. Jos eläkepisteitä on lyhyemmältä ajalta kuin 15 vuodelta, lasketaan eläke kaikkien näiden vuosien eläkepisteiden keskiarvon mukaan.

Eläkkeen on voinut ottaa maksuun 61-vuotiaasta, jolloin siihen on tullut 0,5 prosentin varhennusvähennys jokaiselta kuulta ennen 65 ikävuotta. Lykkäyskorotus taas on 0,7 prosenttia.

Työeläkkeeseen maksettava täysi ns. kansaneläkeosa on naimattomalle 96 prosenttia hintaperusmäärästä (PBB) ja naimisissa olevalle 78,5 prosenttia hintaperusmäärästä. Naimisissa olevan työeläke määräytyy seuraavasti:

Työkyvyttömyyseläke (sjuk- och aktivitetsersättning)

Jos henkilön työkyky on alentunut pysyvästi, voidaan hänelle maksaa sairauspäivärahan jälkeen joko aktivointi- tai sairauskorvausta riippuen hänen iästään.

Aktivointikorvausta maksetaan 19–29-vuotiaalle, jonka työkyky on sairauden tai muun ruumiillisen tai henkisen suorituskyvyn heikkenemisen vuoksi alentunut ja työkyvyttömyyden arvioidaan kestävän vähintään vuoden ajan.

Aktivointikorvaus myönnetään aina määräajaksi, joka voi olla enintään kolme vuotta. Aktivointikorvaus maksetaan henkilölle, joka on iältään 19–29-vuotias, ja jonka työkyky on alentunut vähintään vuoden ajaksi. Työkyvyn aleneman tulee olla vähintään ¼ kaikkeen työmarkkinoilla tarjottavaan työhön, myös tuettuun työhön.

Aktivointikorvaukseen vaaditaan vähintään yhden vuoden vakuutushistoria. Korvauksen määrä riippuu työkyvyttömyysasteesta ja ansaintakyvystä. Täysi korvaus on 64,7 prosenttia vakiintuneesta ansiotasosta, kuitenkin bruttona enintään 19 127 kruunua kuukaudessa. Vakiintunut ansiotaso (antagande inkomst) voidaan laskea kolmella tapaa:

- Kolmen vuoden keskiarvo viimeisen kahdeksan vuoden ajalta ennen työkyvyttömäksi tuloa

- Kahden vuoden keskiarvo eläketapahtumaa välittömästi edeltävältä kolmen vuoden ajalta

- Työkyvyttömyyttä edeltävän sairauspäivärahan perusteena ollut tulo

Näistä kolmesta valitaan vakuutetun kannalta korkein. Korvaus voidaan myöntää täytenä tai osittaisena (25 %, 50 % tai 75 %).

Korvaus maksetaan kuukausittain.

Sairauskorvaus voidaan myöntää 30–64-vuotiaalle henkilölle, joiden työkyky on alentunut täysin tai osittain. Korvaus myönnetään toistaiseksi, mutta siinä otetaan huomioon vakuutetun ikä ja terveydentilanne. Sairauskorvaus muuttuu vanhuuseläkkeeksi 65 vuoden iässä.

Korvaus voidaan myöntää, jos henkilön työkyky on alentunut pysyvästi vähintään ¼. Vakuutetulta vaaditaan vähintään vuoden vakuutushistoria. Jos työkyvyn alenema on osittainen, korvauksen määrä vähenee suhteessa työkyvyttömyysasteeseen.

Korvauksen määrä (64,7 %) lasketaan huomioiden vakiintunut ansiotaso eli kolmen vuoden keskiarvon perusteella. Vuosissa huomioidaan parhaimmat ansaintavuodet ennen työkyvyttömyystapahtumaa. Parhaiden kolmen vuoden valitsemiseen käytettyjen viitevuosien (ramtid) lukumäärä määräytyy vakuutetun iän mukaan seuraavasti:

- 46 vuoteen asti: 8 vuotta

- 47–49 vuotta: 7 vuotta

- 50–52 vuotta: 6 vuotta

- 53 vuodesta alkaen: 4 vuotta.

Korvauksella on 19 127 kruunun (n. 1 850 €) kuukausittainen katto riippumatta vakiintuneesta ansiotasosta. Korvaus maksetaan joka kuukausi. Oikeus korvaukseen tarkastetaan joka kolmas vuosi.

Takuukorvaus (garantiersättning)

Jos sairaus- tai aktivointikorvauksen määrä jää alhaiseksi, voidaan vakuutetulle myöntää täydentävää takuukorvausta. Korvaus voidaan myöntää joko osittaisena tai täytenä. Määrään vaikuttaa vakuutetun ikä ja asumishistoria Ruotsissa.

Vähimmäisasumisaika on 3 vuotta, ja täyden takuukorvauksen saa, ns. tuleva aika mukaan lukien, 40 vuoden asumishistorialla. Täysi takuukorvaus on 9 972 kruunua (964 €) (n. 2,4 hintaperusmäärää) kuukaudessa.

Muut etuudet

Sairaus- ja aktivointikorvauksen saajalle voidaan maksaa eläkeläisten asumislisää (bostadstillägg). Sairaus- ja aktivointikorvauksen saajalla voi olla oikeus myös vammaiskorvaukseen (handikappersättning).

Lepäävä aktivointikorvaus (vilande aktivitetersättning)

Sairaus- tai aktivointikorvausta saavalla henkilöllä on mahdollisuus tehdä työtä menettämättä oikeuttaan korvaukseen enintään 24 kuukauden ajan tai myönnetyn korvausajan loppuun asti.

Perhe-eläke (efterlevandepension)

Leskelle eläkettä voidaan maksaa alkueläkkeenä (omställningspension) ja tämän jälkeen jatkettuna alkueläkkeenä (förlängd omställningspension). Vanhan eläkelain mukaista leskeneläkettä (änkepension) voidaan myöntää tietyin ehdoin naiselle, joka oli naimisissa edunjättäjän kanssa 31.12.1989. Lapselle maksetaan lapseneläkettä (barnpension). Lapselle voidaan maksaa vähimmäisturvana erityistä perhe-eläketukea (efterlevandestöd till barn). Perhe-eläketuki on verovapaata tuloa.

Perhe-eläke maksetaan riippumatta siitä, kuinka kauan avioliitto oli kestänyt, jos leskellä on huollettavanaan alle 18-vuotias lapsi. Muussa tapauksessa avioliiton edellytetään jatkuneen vähintään viisi vuotta.

Lesken alkueläke (omställningspension)

Lesken alkueläkettä maksetaan alle 65-vuotiaalle leskelle, joka asui yhdessä edunjättäjän kanssa tämän kuollessa. Eläke on 55 prosenttia edunjättäjän laskennallisesta vanhuuseläkkeestä, johon sisältyy tuleva aika. Ehtona on, että leski ja edunjättäjä asuivat yhdessä vähintään viiden vuoden ajan ennen kuolemaa tai että leskellä ja edunjättäjällä oli yhteinen alle 18-vuotias lapsi.

Avioliittoon rinnastetaan myös rekisteröity parisuhde. Avoliitossa olleelta edellytetään, että hänellä on tai on ollut yhteinen lapsi edunjättäjän kanssa, tai että hän odotti lasta edunjättäjän kuollessa. Eläke voidaan myöntää myös, jos avopuoliso on aikaisemmin ollut naimisissa edunjättäjän kanssa. Alkueläkettä maksetaan vuosi.

Jatkettu alkueläke (förlängd omställningspension)

Jos leski on alle 18-vuotiaan lapsen huoltaja, voidaan hänelle myöntää jatkettu alkueläke. Lasten tulee asua lesken kanssa. Eläkettä maksetaan kaksitoista kuukautta tai niin kauan kunnes nuorin lapsista täyttää 12 vuotta. Jatkoeläkkeen maksaminen loppuu myös, kun nuorin lapsista täyttää 18 vuotta kahdentoista kuukauden maksuajan sisällä tai leski täyttää 65 vuotta.

Takuueläke (garantipension)

Ansiosidonnaista alkueläkettä voidaan täydentää takuueläkkeellä, jos eläke on alle 8 396 kruunua kuukaudessa tai 100 749 kruunua vuodessa vuonna 2020. Takuueläkkeen täyden määrän voi saada, jos edunjättäjä asui koko elämänsä (40 vuotta) Ruotsissa.

Alkueläkkeen takuueläke lasketaan seuraavasti:

2,13 x PBB x (asumishistoria Ruotsissa/40 vuotta) – ansiosidonnainen alkueläke

= Takuueläkkeen alkueläke vuodessa

Hintaperusmäärä (PBB) on 47 300 kruunua v. 2020.

Lapseneläke (barnpension)

Lapseneläkettä maksetaan alle 18-vuotiaalle lapselle, jonka vanhempi on menehtynyt. Yli 18-vuotiaalle lapselle voidaan maksaa lapseneläkettä, jos hän opiskelee perus- tai toisen asteen oppilaitoksessa. Eläkettä ei kuitenkaan makseta sen toukokuun jälkeen, jona vuonna lapsi täyttää 20 vuotta.

Lapseneläke määräytyy edunjättäjän eläkkeen määrän mukaan, johon usein lasketaan mukaan tuleva aika 65 vuoteen asti. Lapsi saa edunjättäjän eläkkeestä 35 prosenttia, jos hän on alle 12-vuotias, ja 30 prosenttia jos hän on yli 12-vuotias. Jos lapsia on useampia, alle 12-vuotiaan eläke on 35 prosenttia edunjättäjän eläkkeestä ja muiden lapsien 25 prosenttia. Jos kaikki lapset ovat yli 12-vuotiaita, nuorin saa 30 prosenttia ja muut 20 prosenttia.

Lapseneläkkeiden yhteismäärä ei voi ylittää sataa prosenttia. Jos myös leski saa perhe-eläkettä, lasten eläkkeiden yhteismäärä ei voi ylittää 80 prosenttia.

Perhe-eläketuki (efterlevandestöd till barnen)

Perhe-eläketuki on lapseneläkkeen takuukorvaus. Jokaiselle vanhempansa menettäneelle lapselle taataan vähintään 1 577 kruunun tasoinen korvaus. Tuki vastaa vuositasolla 40 prosenttia vuoden hintaperusmäärästä.

Perhe-eläketuki täydentää lapseneläkettä 1 577 kruunuun asti, jos eläke muuten jäisi tämän alle. Tuen maksaminen loppuu samoilla säännöillä kuin lapseneläkkeen.

Työmarkkinaeläkkeet (avtals- och tjänstepensioner)

Työmarkkinaeläkkeet kattavat noin 90 prosenttia palkansaajista. Ne eivät kuitenkaan kata yrittäjiä eivätkä freelancereita. Työmarkkinaeläkettä ei kartu opiskelu- tai työttömyysajoilta. Työmarkkinajärjestelmistä maksetaan lakisääteisiä eläkkeitä täydentäviä työmarkkinaeläkkeitä sekä muuta täydentävää sosiaaliturvaa. Työmarkkinaeläkkeet kattavat lakisääteisen järjestelmän palkkakaton ylittävien tulojen lisäksi myös katon alittavat tulot.

Ruotsin neljä suurinta työmarkkinaeläkejärjestelmää ovat yksityisen sektorin toimihenkilöiden työmarkkinaeläkejärjestelmä ITP (industrins och handelns tillägspension för tjänstemän) ja työntekijöiden työmarkkinaeläkejärjestelmä SAF-LO (Avtalspension SAF-LO) sekä julkisella puolella valtion (PA16 tjänstepension) ja kuntien (AKAP-KL, KAP-KL) -työmarkkinaeläkejärjestelmä, jotka kattavat noin 80 prosenttia palkansaajista.

Työmarkkinaeläkkeet voivat olla joko etuus- tai maksuperusteisia. Viime vuosina eläkejärjestelmiä on muutettu entistä enemmän maksuperusteisiksi. Yksityisen puolen eläkejärjestelyt ovat maksuperusteisia. Valtion ja kuntien työmarkkinaeläkejärjestelmissä eläke määräytyy osittain etuusperusteisesti ja osittain maksuperusteisesti.

Pakollisten lisäeläkkeiden hallinto on hajautettu yksityisille yhtiöille. Julkisella sektorilla valtion palkka- ja eläkelaitos (SPV, Statens Pensionsverk) sekä kunnallinen eläkelaitos (KPA) ovat keskeisiä hallintoviranomaisia.

SAF-LO eläkejärjestelmässä työnantaja maksaa vakuutusmaksut Fora-yhtiölle, joka siirtää maksut edelleen kunkin työntekijän valitsemalle rahastonhoitajalle. Fora tekee sopimukset kunkin eläkevaroja hoitavan yhtiön kanssa ja lähettää vakuutetuille vuosittain tiedot kertyneestä eläkepääomasta. Mikäli vakuutettu ei tee valintaa, järjestetään eläkevakuutus AMF Pensionissa.

ITP-eläkevakuutuksissa järjestelmän yleishallinto, järjestelmään liittyminen, neuvontapalvelut ja maksujen periminen kuuluu hallintoyhtiö Collectumille. Collectum hallinnoi myös ITPK:ta välittämällä maksut edelleen vakuutetun valitsemaan yhtiöön. Työnantaja voi järjestää ITP-eläkevakuutuksen myös eläkesäätiössä tai kirjanpidollisin varauksin FPG/PRI -järjestelmässä. Mikäli vakuutettu ei tee valintaa, järjestetään eläkevakuutus Alectassa.

Jos ITP-eläke rahoitetaan kirjanpidollisiin varauksiin perustuen, tulee yrityksen ottaa eläkevastuilleen luottovakuutus vakuutusyhtiö FPG:stä (Försäkringsbolaget Pensionsgaranti). Koska FPG edellyttää yrityksiltä riittävää luottokelpoisuutta, on kirjanpidollisiin varauksiin perustuvia järjestelyjä lähinnä suurilla ja keskisuurilla yrityksillä.

PRI (Pensionsregistreringsinstitutet) on hallinnollinen yksikkö, joka hoitaa kirjanpidollisiin varauksiin perustuvien eläkejärjestelyjen eläkevastuiden laskennan ja rekisteröinnin sekä eläkkeiden maksamisen. Työnantaja korvaa maksetut eläkkeet PRI:lle.

Yksityisen puolen SAF-LO-, ITP1- ja ITPK-järjestelmässä eläke määräytyy kertyneiden vakuutusmaksujen ja niille saadun tuoton mukaan. Tästä on vähennettävä vielä rahaston hallintokustannukset. Työntekijä voi itse valita vakuutusmaksujen sijoituskohteen. Eläkkeen karttuminen loppuu yleensä 65 vuoden iässä. Tämän jälkeen eläkkeen karttumisesta on sovittava erikseen työnantajan ja –tekijän kesken. Poikkeuksena on KAP-KL-sopimuseläke, jota karttuu 65 ikävuoden jälkeenkin.

Vanhassa ITP-järjestelmässä eläke määräytyy etuusperusteisesti ansiotasosta riippuen ja täyden vanhuuseläkkeen saaminen edellyttää 30 vakuutusvuotta.

Uudet kuntien ja valtion AKAP-KL- ja PA16-sopimuseläkkeet ovat kokonaan maksuperusteisia, eikä niissä ole alaikärajaa. Aiemmissa KAP-KL- ja PA03-sopimuksissa ansiokaton ylittävät osuudet ovat etuusperusteisia. Lisäksi on olemassa myös vanhempia sopimuseläkkeitä.

Järjestelmistä maksetaan lakisääteistä sairauspäivärahaa, sairaus- ja aktivointikorvausta täydentäviä etuuksia (sjukpension). SAF-LO-järjestelmässä työkyvyttömyyseläke on osa AGS-sairausvakuutusta.

Lisämaksusta työmarkkinaeläkkeisiin on saatavissa takaisinmaksuturva (återbetalningsskydd), joka takaa sen, että jäljellä oleva eläkeoikeus hyvitetään edunsaajille vakuutetun kuoleman yhteydessä. Perheturva (familjeskydd) taas takaa edunsaajille etuuden, jos edunjättäjä menehtyy ennen 65 ikävuotta. Perheturvaa voidaan maksaa 5–20 vuotta, mutta ei sen jälkeen kun edunjättäjä olisi täyttänyt 70 vuotta.

Rahoitus

Työmarkkinaeläkkeet ovat kokonaan työnantajan rahoittamia.

SAF-LO -eläke on maksuperusteinen. Vanhuuseläkemaksu on 4,5 prosenttia ansiokaton alittavasta palkan osasta ja 30 prosenttia katon ylittävästä (41 750 kruunua/kk eli 4 040 €) osasta vuonna 2020.

SAF-LO -eläkemaksun lisäksi työnantajalta peritään seuraavia maksuja prosenttina bruttopalkasta (vuonna 2020):

| SAF-LO | – 7,5 IBB | > 7,5 IBB |

|---|---|---|

| – vanhuuseläkemaksu | 4,50 % | 30,00 % |

| – maksuvapautusmaksu | – | – |

| TFA-työtapaturmavakuutus | 0,01 % | 0,01 % |

| TGL-ryhmähenkivakuutus | 0,15 % | – |

| Työttömyysvakuutus | 0,2227 % | – |

| AGS-sairausvakuutus | – | – |

| Tilapäinen maksuvähennys | -0,20 % | – |

| Yhteensä | 4,68% | 30,01 % |

ITP-lisäeläkejärjestelmä muuttui kokonaan maksuperusteiseksi vuonna 2007. Uudistus koskee vuonna 1979 ja sen jälkeen syntyneitä. Tätä ennen syntyneillä ITP-eläke määräytyy joitakin poikkeussääntöjä lukuun ottamatta etuusperusteisesti, ja sitä täydentää maksuperusteinen ITPK-eläke (ITP-Komplettering).

Uudessa järjestelmässä (ITP1) vanhuuseläkemaksu on 4,5 prosenttia palkasta 7,5 tuloperusmäärään asti ja 30 prosenttia palkasta tämän ylittävältä osalta (41 750 kruunua/kk vuonna 2020).

Uuden ITP-järjestelmän maksut vuonna 2020

| ITP1 | – 7,5 IBB | > 7,5 IBB |

|---|---|---|

| – vanhuuseläkemaksu | 4,50 % | 30,00 % |

| – maksuvapautusmaksu | 0,11 % | 1,19 % |

| – sairausvakuutus | 0,09 % | 0,47 % |

| TFA-työtapaturmavakuutus | 0,03 % | 0,03 % |

| TGL-ryhmähenkivakuutus | 0,15 % | 0,00 % |

| TRR-työttömyysvakuutus | 0,00 % | 0,00 % |

| Yhteensä | 4,88% | 31,69% |

| Sopimus | Kattavuus | DB*/DC* | Etuus / maksu |

|---|---|---|---|

| SAF-LO | Työntekijät 25-vuotiaasta | DC | 4,5 % palkasta < 7,5 IBB** 30 % palkasta > 7,5 IBB |

| ITP2

+ ITPK: DC, 2% palkasta |

Toimihenkilöt (ennen v. 1979 syntyneet)

|

DB

DB

DB

|

10% 7,5 IBB alittavasta palkasta

65 % palkasta 7,5–20 IBB 32,5 % palkasta 20–30 IBB

|

| ITP1 (uusi) | Toimihenkilöt 25-vuotiaasta (v.1979 ja jälkeen syntyneet) | DC

DC |

4,5 % palkasta < 7,5 IBB

30 % palkasta > 7,5 IBB |

*DB = etuusperusteinen; DC = maksuperusteinen **IBB = inkomstbasbelopp, tuloperusmäärä

| Kuntatyöntekijä

KAP-KL |

28-vuotiaasta

21-vuotiaasta |

DB

DB DC |

55 % palkasta 7,5–20 IBB

27,5 % palkasta 20–30 IBB 4,5 % palkasta –30 IBB |

| AKAP-KL (1986 tai myöhemmin syntyneille) | Ei alaikärajaa | DC | 4,5 % palkasta < 7,5 IBB

30 % palkasta > 7,5–30 IBB |

| Valtion työntekijä

PA16 avdelning II (ent. PA03, synt. < 1988) |

28-vuotiaasta

23-vuotiaasta |

DB

DB DC DC |

60 % palkasta 7,5–20 IBB

30 % palkasta 20–30 IBB 2,5 % palkasta –30 IBB 2 % palkasta – 30 IBB |

| PA16 avdelning I (1988 tai myöhemmin syntyneille) | Ei alaikärajaa | DC | 4,5 % + 2 % palkasta < 7,5 IBB**

30 % + 1,5% palkasta > 7,5 IBB |

*DB = etuusperusteinen; DC = maksuperusteinen **IBB = inkomstbasbelopp, tuloperusmäärä

Indeksiturva

Takuueläke

Takuueläkkeitä sekä sairaus- ja aktivointikorvauksia tarkistetaan hintaperusmäärän kehityksen mukaisesti, joten ne seuraavat yleistä kuluttajahintakehitystä.

Työeläke

Maksussa olevia ansaintaeläkkeitä ja vanhan järjestelmän työeläkkeitä (ATP) tarkistetaan ns. sopeutusindeksillä (följsamhetsindex). Sopeutusindeksi lasketaan tuloindeksin (inkomstindex) vuosimuutoksen perusteella niin, että muutoksesta vähennetään oletettu 1,6 prosenttiyksikön reaalipalkkakehitys, ns. kasvunormi.

Toisaalta kasvunormia vastaava osuus annetaan koko eläkeajan osalta etukäteen. Työeläkkeen laskennassa käytettävän kertyneen eläkepääoman eläkkeeksi muuntavan jakoluvun määrittelyssä käytetään 1,6 prosentin diskonttokorkoa korottamaan lähtöeläkkeen tasoa. Jakoluku, joka vastaa Suomen elinaikakerrointa, on riippuvainen ikäluokan odotetusta eliniästä. Eläkkeensaaja saa siis lähtökohtaisesti korkeamman kuukausieläkkeen, mutta jatkossa pienemmän indeksitarkistuksen, kun maksussa olevaa eläkettä tarkistetaan vuosittain sopeutusindeksillä.

Tuloindeksi lasketaan 16-64-vuotiaiden vakuutettujen eläkkeen perusteena olevien keskitulojen muutoksen perusteella tarkistusvuotta edeltävältä kahdelta vuodelta. Myös ansaintakaton ylittävät tulot otetaan indeksiä laskettaessa huomioon. Tuloihin sisältyvät myös eläkettä kerryttävät sosiaalivakuutusetuudet.

Eläkkeiden ja laskennallisen eläkepääoman tarkistukseen vaikuttaa myös tasapainoindeksi (balansindex), ns. jarru tai vaihtoehtoisesti kaasu, joka reagoi eläkejärjestelmän taloudelliseen tasapainoon.

Indeksijarru aktivoituu, kun järjestelmä muuttuu alijäämäiseksi. Vastaavasti kaasu aktivoituu, jos järjestelmä myöhemmin palaa ylijäämäiseksi. Tällöin sopeutusindeksin kasvua nopeutetaan, kunnes indeksi päätyy samalle tasolle kuin tuloindeksi, eli tasolle, jonne se olisi noussut ilman jarrutusta.

Ansaintaeläkejärjestelmän tuloja ja menoja kuvaava tasapainoluku (balanstal) määritellään vuosittain eläkejärjestelmän vuosikertomuksen (Orange Rapport) yhteydessä. Indeksointiin taselaskelma vaikuttaa kahden vuoden viipeellä. Tulot muodostuvat eläkemaksutuloista ja puskurirahastoista. Menot muodostuvat puolestaan karttuneista eläkeoikeuksista ja maksussa olevista eläkkeistä (vastuuvelka).

Tasapainoindeksin vaikutusta on vuodesta 2017 lähtien loivennettu siten, että vain kolmasosa taloudellisen tasapainon muutoksesta vaikuttaa indeksointiin (ns. dämpat balanstal).

Työmarkkinaeläkkeet

Pääsääntöisesti sopimuseläkkeitä korjataan hintaperusmäärän kehityksen mukaisesti, joka seuraa yleistä kuluttajahintakehitystä.

Vanhassa ITP -sopimuseläkejärjestelmässä ei ole sitouduttu eläkkeiden tarkistuksiin. Käytännössä indeksikorotukset on kuitenkin tehty vuosittain sekä vapaakirjoihin että maksussa oleviin eläkkeisiin, ja ne ovat vastanneet inflaation kehitystä.

Verotus

Lakisääteiset eläkkeet ovat muiden palkkatulojen tavoin veronalaista tuloa. Iäkkäämpien eli 66 vuotta täyttäneiden verotus on keveämpää kuin tätä nuoremmilla, johtuen korotetusta perusvähennyksestä. Työnantaja ja työntekijä voivat vähentää sosiaalivakuutusmaksut verotuksessa. Perhe-eläketuki (efterlevandestöd till barn) on ainoa verovapaa lakisääteinen eläke-etuus. Sairaus- ja aktivointikorvaus vähentävät vuoden 2018 alusta henkilön verotusta.

Työmarkkinaeläkkeiden vakuutusmaksut ovat määrätyin rajoituksin verovähennyskelpoisia työnantajalle. Vuonna 2018 työmarkkinaeläkkeen vakuutusmaksut olivat työnantajalle verovähenteisiä 455 000 kruunun (n. 47 200 €) kattoon asti. Vakuutusmaksuja ei lueta työntekijän verotettavaksi tuloksi. Maksussa olevat eläkkeet ovat veronalaista tuloa. Kuolemantapauksen yhteydessä maksettavista TGL-henkivakuutuksista ei sen sijaan peritä veroa.

Aiheesta muualla:

- Eläkeviranomainen, vanhuus- ja perhe-eläkkeet (Pensionsmyndigheten)

- Sosiaalivakuutuslaitos, työkyvyttömyyseläkkeet (Försäkringskassan)

- Sosiaaliministeriö (Socialdepartementet)

- Tilastokeskus (Statistikcentralbyrå)

- Keskinäinen henkivakuutusyhtiö (Alecta)

- Henkivakuutusyhtiö AMF (SAF-LO sopimuseläke)

- Henkivakuutusyhtiö KPA (KPA-KL sopimuseläke)

- Hallintoyhtiö Fora (SAF-LO sopimuseläke)

- Hallintoyhtiö Collectum (ITP sopimuseläke)

- Avtalat (sopimuseläkkeiden neuvontasivusto)

- Keskinäinen vakuutusyhtiö (PRI Pensionsgaranti)

- Kansainvälisen sosiaaliturvajärjestön maakuvaukset (ISSA)

- Ruotsin eläkejärjestelmän ja sosiaaliturvan kuvaus (Euroopan komissio)

- Pohjoismaisen verotuksen portaali (Nordisk eTax)