Työ EU-maassa

Euroopan unionissa jäsenvaltioiden välillä liikkuvien henkilöiden sosiaaliturvaa säätelevä EU:n sosiaaliturva-asetus 883/2004 tuli voimaan 1.5.2010. Tätä ennen oli voimassa asetus 1408/71. EU:n sosiaaliturva-asetuksen perusteella ratkaistaan, minkä maan sosiaaliturvaan EU:n alueella liikkuva henkilö kuuluu. EU-säännökset syrjäyttävät niiden kanssa ristiriidassa olevat kansalliset lait.

Asetus 883/2004 koskee EU-maita, ETA-maita (1.6.2012 alkaen) ja Sveitsiä (1.4.2012 alkaen).

EU-maat: Belgia, Bulgaria, Espanja, Hollanti, Irlanti, Italia, Itävalta, Kreikka, Kroatia, Kypros, Latvia, Liettua, Luxemburg, Malta, Portugali, Puola, Ranska, Romania, Ruotsi, Saksa, Slovakia, Slovenia, Suomi, Tanska, Tsekki, Unkari ja Viro.

ETA-maat: Islanti, Liechtenstein ja Norja.

EU:n sosiaaliturva-asetusta 883/2004 sovelletaan seuraaviin sosiaaliturvan aloihin:

- sairausetuudet

- äitiysetuudet ja vastaavat isyysetuudet

- työkyvyttömyysetuudet, mukaan lukien ne, joiden tarkoituksena on ansiokyvyn ylläpitäminen tai parantaminen

- vanhuusetuudet

- perhe-eläke-etuudet

- työtapaturma- ja ammattitautietuudet

- kuolemantapauksen johdosta annettavat avustukset (hautausavustus)

- työttömyysetuudet

- varhaiseläke-etuudet (osa-aikaeläke)

- perhe-etuudet (lapsilisät).

Asetus koskee vain lakisääteistä sosiaaliturvaa. Niinpä esimerkiksi Euroopan maissa yleiset työehtosopimuksiin perustuvat eläkejärjestelmät jäävät asetuksen soveltamisalan ulkopuolelle.

Asetusta sovelletaan:

- EU-maiden kansalaisiin, jotka asuvat jossakin EU-maassa

- EU-maissa asuviin pakolaisiin ja kansalaisuudettomiin henkilöihin, jotka ovat olleet yhden tai useamman jäsenvaltion lainsäädännön alaisia, sekä heidän perheenjäseniinsä ja edunsaajiinsa

- kolmansien valtioiden kansalaisiin (poikkeuksena Tanska, Iso-Britannia, ETA-maat ja Sveitsi).

Työ EU/ETA-maassa tai Sveitsissä

Alla olevien otsikkopalkkien alta löydät tarkempaa tietoa tilapäisestä työskentelystä EU/ETA-maassa tai Sveitsissä.

Suomalaisen työnantajan tilapäisesti EU/ETA-maahan tai Sveitsiin työskentelemään lähettämä työntekijä voi tietyin edellytyksin kuulua Suomen sosiaaliturvaan. Tällöin pitää olla todistus osoitukseksi Suomen sosiaaliturvaan kuulumisesta (EU-maissa A1). Todistusta haetaan Eläketurvakeskuksesta.

Työnantaja ja työntekijä voivat hakea lähetetyn työntekijän todistusta sähköisestä asiointipalvelusta. Todistusta tulee hakea myös silloin, kun työntekijä työskentelee kahdessa tai useammassa EU- tai ETA-maassa.

Työntekijän lähettämisen edellytyksistä kerrotaan tarkemmin sivulla Suomesta ulkomaille.

Ulkomailla työskentelevä yrittäjä kuuluu pääsääntöisesti työskentelyvaltion sosiaaliturvan piiriin. Tällöin kaikki sosiaaliturvamaksut maksetaan työskentelymaahan, jos kyseisen maan lainsäädäntö sitä vaatii. Samoin työskentelymaassa on oikeus sen maan lakien mukaisiin sosiaaliturvaetuuksiin.

Tilapäisesti EU/ETA-maahan tai Sveitsiin työskentelemään lähtevä voi tietyin edellytyksin kuulua Suomen sosiaaliturvaan ja jatkaa esimerkiksi yrittäjän eläkevakuutuksen (YEL) maksamista. Tällöin yrittäjällä pitää olla todistus Suomen sosiaaliturvan piiriin kuulumisesta (EU-maissa A1). Todistusta tulee hakea Eläketurvakeskuksesta. Hakemuksen voi tehdä sähköisessä asiointipalvelussa.

Yrittäjän lähettämisen edellytyksistä kerrotaan tarkemmin sivulla Suomesta ulkomaille.

EU:n sosiaaliturva-asetuksen ja sosiaaliturvasopimusten säännöissä ei ole varsinaisesti apurahansaajia koskevia erityisiä sääntöjä. Edellä mainittuja sääntöjä tarkastellessa apurahansaajat rinnastetaan yrittäjiin, joten ulkomaan työskentelytilanteissa apurahansaajiin sovelletaan yrittäjiä koskevia kansainvälisiä säännöksiä.

Jos apurahansaaja haluaa kuulua Suomen sosiaaliturvaan ulkomailla työskennellessä, hänen

- pitää MYEL-vakuuttaa itsensä ja

- hakea lisäksi Eläketurvakeskuksesta todistusta Suomen sosiaaliturvaan kuulumisesta (EU-maissa A1)

Todistuksella apurahansaaja voi osoittaa työskentelymaassa, että

- hän on oikeutettu Suomen sosiaaliturvaan ja

- sosiaalivakuutusmaksut maksetaan Suomeen.

Hakemuksen voi tehdä sähköisessä asiointipalvelussa.

Apurahansaajan lähettämisen edellytyksistä kerrotaan tarkemmin sivulla Suomesta ulkomaille.

Virkamiehet kuuluvat yleensä työnantajan kotimaan sosiaaliturvaan.

Työnantajamaan lainsäädäntöä sovelletaan riippumatta siitä

- missä EU-maassa työ tehdään

- missä virkamies asuu tai

- minkä maan kansalainen virkamies on.

Suomessa virkamiehenä pidetään henkilöä, joka on virka- tai työsuhteessa työnantajaan, jonka toiminta rahoitetaan valtion julkisista varoista.

Ulkomaille lähtevä virkamies tarvitsee todistuksen Suomen sosiaaliturvan piiriin kuulumisesta. Työnantajan tulee hakea todistusta virkamiehelle Eläketurvakeskuksesta. Todistusta voi hakea sähköisestä asiointipalvelusta.

Mikäli henkilö työskentelee virkamiehenä yhdessä maassa ja työntekijänä tai yrittäjänä toisessa maassa, tulee ottaa yhteyttä Eläketurvakeskukseen.

Aiheesta muualla:

Merenkulkijoihin sovelletaan lippusääntöä: merenkulkijat kuuluvat sen maan sosiaaliturvan piiriin, jonka lipun alla työskentelyalus on.

Toisen EU/ETA-maan lippua käyttävällä aluksella työskentelevä merenkulkija kuuluu pääsääntöisesti kyseisen maan sosiaaliturvan piiriin, vaikka hän asuisi vakinaisesti Suomessa.

Lippusääntö kumoutuu ja työntekijä kuuluu asuinmaansa sosiaaliturvan piiriin, jos

- työntekijän asuinmaa ja palkan maksavan yrityksen kotipaikka ovat sama EU/ETA-maa, mutta

- työskentely tapahtuu jonkin toisen maan lippua käyttävällä aluksella.

Eläketurvakeskukselta tulee hakea A1-todistusta, jos

- henkilö työskentelee Suomen lipun alla liikennöivällä aluksella ja asuu toisessa EU/ETA-maassa

- henkilö työskentelee säännöllisesti kahden eri lipun alla liikennöivillä aluksilla tai

- henkilö työskentelee merenkulkijatyön lisäksi työntekijänä tai yrittäjänä Suomessa tai muussa EU/ETA-maassa.

Jos henkilö työskentelee toisen EU/ETA-maan lipun alla liikennöivällä aluksella ja asuu Suomessa, A1-todistusta haetaan lippumaan viranomaisilta. Tällaisesta työskentelystä tulee aina ilmoittaa myös Kelalle.

Aiheesta muualla:

EU/ETA-alueella työskentelevien lentohenkilökuntaan kuuluvien työntekijöiden sosiaaliturva järjestetään siinä jäsenvaltiossa, jossa heidän kotiasemansa sijaitsee.

Lentohenkilökunnan jäsenille tulee hakea A1-todistus esimerkiksi tilanteissa, joissa kotiasema on eri maassa kuin missä henkilö asuu.

Lentohenkilöstön kotiasema on määritelty asetuksessa (ETY) N:o 3922/91 lentotoiminnanharjoittajan miehistön jäsenelle nimeämäksi paikaksi, jossa miehistön jäsen tavallisesti aloittaa ja lopettaa työjakson tai peräkkäisen työjaksojen sarjan, ja jossa lentotoiminnanharjoittaja ei tavallisesti vastaa hänen majoituksestaan.

Aiheesta muualla:

Työ useassa EU/ETA-maassa tai Sveitsissä

Myös kahdessa tai useammassa EU/ETA-maassa tai Sveitsissä työskentelevä kuuluu vain yhden maan sosiaaliturvaan. Useassa maassa työskentelevänä pidetään työntekijää,

- joka toistuvasti vaihtaa työskentelymaata (asentajat, autonkuljettajat, taiteilijat)

- jonka työ useassa maassa on toistuvasti vuorottelevaa.

Useassa maassa työskentelyn luonnetta arvioidaan 12 kuukauden tarkastelujaksolla.

EU:n sosiaaliturva-asetuksissa on erilliset säännöt kahdessa tai useammassa EU-maassa työskentelevän sosiaaliturvasta. Alla luetelluilla seikoilla on vaikutusta, kun ratkaistaan, minkä EU-maan sosiaaliturvalainsäädäntöä useassa maassa työskentelevään sovelletaan:

- Mikä on vakituinen asuinmaa.

- Työskennelläänkö työntekijänä, virkamiehenä vai yrittäjänä.

- Harjoitetaanko huomattava osa toiminnasta asuinmaassa.

- Minkä maalaisille työnantajille työt suoritetaan.

- Jos toimitaan yrittäjänä: missä toiminnan keskuspaikka sijaitsee.

- Milloin työskentely on alkanut.

- Onko työskentelytilanne pysynyt muuttumattomana.

Maa, jonka sosiaaliturvaan useassa maassa työskentelevä kuuluu, ratkeaa näissä tilanteissa yleensä sen perusteella, harjoitetaanko huomattavaa osaa toiminnasta asuinmaassa. Huomattavalla osalla tarkoitetaan määrällisesti merkittävää osaa kokonaistyöskentelystä, mikä on EU-asetuksen mukaan vähintään 25%. Huomattavan osan määrittelyssä huomioidaan työaika ja/tai palkka.

Asuinmaan lainsäädäntö soveltuu

- Aina, jos tekee huomattavan osan (25%) työstä asuinmaassa.

- Työnantajien kotipaikalla tai lukumäärällä ei ole merkitystä.

Työnantajan kotipaikan lainsäädäntö soveltuu

- Jos työntekijä ei tee huomattavaa osaa työstä asuinmaassa, sovelletaan työnantajan kotipaikan mukaista lainsäädäntöä.

- Jos työnantajia on asuinmaassa ja yhdessä muussa maassa sovelletaan sen työnantajan kotipaikan lainsädääntöä, joka ei ole työntekijän asuinmaassa.

- jos työnantajia on vähintään kahdessa muussa maassa kuin työntekijän asuinmaassa, sovelletaan työntekijän asuinmaan lainsäädäntöä.

Aiheesta muualla:

Apurahansaajiin sovelletaan EU-asetuksen yrittäjäsäännöksiä.

Asuinmaan lainsäädäntö soveltuu aina, jos tekee huomattavan osan (25%) työstään asuinmaassaan.

Yritystoiminnan keskuspaikan sijaintimaan lainsäädäntö soveltuu

- jos ei harjoita huomattavaa osaa asuinmaassa

- apurahansaajien kohdalla pidetään maata mistä apuraha on myönnetty toiminnan keskuspaikkana.

Aiheesta muualla:

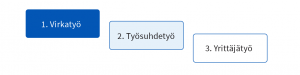

Kun töitä tehdään eri rooleissa eri maissa, ei noudateta edellä mainittua huomattavan osan sääntöä.

- Virkasuhteessa yhdessä maassa ja työsuhteessa/yrittäjänä toisessa maassa: Sovelletaan sen maan lainsäädäntöä, missä ollaan virkatyössä.

- Työsuhteessa yhdessä maassa ja yrittäjänä toisessa maassa: Sovelletaan sen maan lainsäädäntöä, missä ollaan työsuhteessa.

Alla oleva kuva tiivistää eri roolien keskinäisen järjestyksen useassa maassa työskenneltäessä.

Aiheesta muualla:

Eläketurvakeskus antaa edellytysten täyttyessä kahdessa tai useammassa maassa työskenteleville todistuksen A1 Suomen sosiaaliturvaan kuulumisesta. Sitä haetaan samoin kuin todistusta lähetetylle työntekijälle. Todistuksen voimassaoloaikana myös ulkomaiset työnantajat ovat velvollisia maksamaan lakisääteiset sosiaalivakuutusmaksut Suomeen.

Jos työskentelee kahdessa tai useammassa EU-maassa rinnakkain työntekijänä ja virkamiehenä tai työntekijänä ja yrittäjänä, löytyy tietoa yllä olevasta ”Eri rooleissa useassa maassa” -otsikkopalkista. Mikäli asiassa on epäselvyyttä, Eläketurvakeskukseen voi ottaa yhteyttä.

Lisätietoa löydät Työeläkelakipalvelusta. Esimerkkejä kahdessa maassa työskentelystä löytyy myös sivulta Usein kysytyt kysymykset.

A1-todistus tulee hakea

Eläketurvakeskus antaa edellytysten täyttyessä kahdessa tai useammassa maassa työskenteleville todistuksen A1 Suomen sosiaaliturvaan kuulumisesta. Sitä haetaan samoin kuin todistusta lähetetylle työntekijälle. Todistuksen voimassaoloaikana myös ulkomaiset työnantajat ovat velvollisia maksamaan lakisääteiset sosiaalivakuutusmaksut Suomeen.

Jos työskentelee kahdessa tai useammassa EU-maassa rinnakkain työntekijänä ja virkamiehenä tai työntekijänä ja yrittäjänä, löytyy tietoa yllä olevasta ”Eri rooleissa useassa maassa” -otsikkopalkista. Mikäli asiassa on epäselvyyttä, Eläketurvakeskukseen voi ottaa yhteyttä.

Lisätietoa löydät Työeläkelakipalvelusta. Esimerkkejä kahdessa maassa työskentelystä löytyy myös sivulta Usein kysytyt kysymykset.

Aiheesta muualla: