Eläkeläisten toimeentulo

Eläkeläisten toimeentulo on vuosikymmenien aikana parantunut, ja valtaosalla ei ole tällä hetkellä merkittäviä toimeentulo-ongelmia. Myönteisestä kehityksestä huolimatta osalla eläkeläisistä on yhä suuriakin toimeentulovaikeuksia.

Eläketurvan tehtävä on säilyttää kohtuullinen toimeentulo eläkkeelle siirryttäessä ja estää köyhyys. Eläkeläisten tärkein toimeentulon lähde on lakisääteinen eläke.

Tulot ovat keskeisin toimeentuloa kuvaava mittari. Eläkeläisten tulot koostuvat pääosin eläkkeistä, mutta osalla on myös työtuloja, omaisuustuloja sekä esimerkiksi eläkkeensaajien asumistuen kaltaisia tulonsiirtoja.

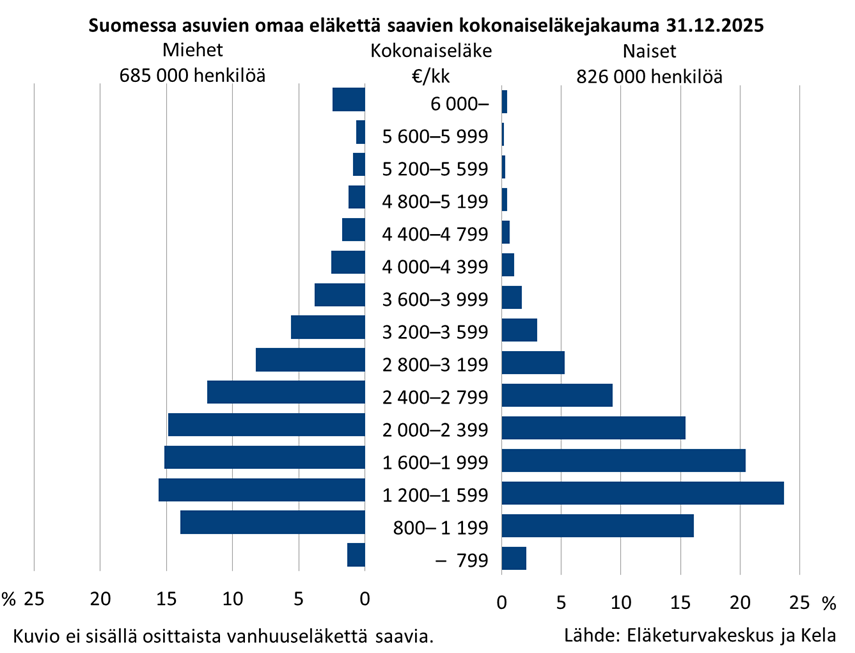

Suomessa asuvien keskimääräinen kokonaiseläke oli vuoden 2025 lopussa 2138 euroa kuukaudessa. Keskimääräinen kokonaiseläke on noussut 2000-luvulla yli kolmanneksella.

Valtaosa keskimääräisen kokonaiseläkkeen noususta johtuu eläkkeensaajien joukon muutoksesta. Suurimmalla osalla 2000-luvulla eläkkeelle siirtyneistä on ollut mahdollisuus kartuttaa eläkettä koko työuransa ajan. Heidän työuransa ovat myös olleet pidempiä ja ansiotulonsa korkeampia kuin heitä vanhemmilla eläkkeensaajilla.

Lue lisää Etk.fi:ssä:

- Tilastotietoa keskimääräisistä eläkkeistä

- Tietoa eläkkeiden indeksoinnista

- Tietoa eläkkeen tason kehityksestä tulevaisuudessa

Aiheesta muualla:

- Kuivalainen ym. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Työeläkeindikaattorit 2025: työeläkkeet nyt ja tulevaisuudessa

Naisten kuukausieläke on viidenneksen miesten eläkettä pienempi

Vuoden 2025 lopussa miesten keskimääräinen kokonaiseläke oli 2 388 euroa kuukaudessa ja naisten eläke oli 1 930 euroa kuukaudessa. Sukupuolten eläke-ero on kaventunut viime vuosikymmenien aikana, mutta kehitys on ollut hidasta ja naisten keskimääräinen eläke on edelleen noin viidenneksen miesten kuukausieläkettä matalampi.

Miesten ja naisten ansioero vaikuttaa keskeisesti myös eläke-eroon. Keskimääräisessä työllisyysasteessa, työurien pituudessa tai eläkkeelle siirtymisessä ei ole nykyään suurtakaan eroa miesten ja naisten välillä, sen sijaan ansioero on kansainvälisestikin huomattava. Perhevapaiden, erityisesti pitkien kotihoidontukijaksojen, ja omaishoivan epätasainen jakautuminen kasvattavat sukupuolten ansio- ja eläke-eroa.

Julkaisut:

- Kuitto & Kuivalainen 2021. Gender inequalities in family leaves, employment and pensions in Finland (Julkari)

- Kuivalainen ym. 2019. Naisten ja miesten eläke-erot – katsaus tutkimukseen ja tilastoon (Valto)

- Rantala ym. 2019. Samankaltaistuuko ikäihmisten köyhyys? Näkökulmia 75–84-vuotiaiden naisten ja miesten pienituloisuuteen (Julkari)

- Rantala & Riihelä 2016. Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995–2013 (Julkari)

- Ritola 2020. Eläkkeet ja sukupuolten tasa-arvo: miesten ja naisten eläke-ero eri ikäluokkien esimerkkitapauksilla (Julkari)

- Sten-Gahmberg ym. 2024. Työikäisten omaishoitajien työurat, ansiotulot ja eläkekarttumat : Rekisteripohjainen tarkastelu sopimusomaishoitajista 2005–2023 (Julkari)

Työkyvyttömyyseläkkeensaajien keskimääräinen kokonaiseläke on noin kolmanneksen matalampi kuin vanhuuseläkkeensaajilla

Työeläke määräytyy työuran aikana kertyneiden ansioiden perusteella. Työkyvyttömyyseläkkeensaajilla työura jää muita lyhyemmäksi. Etenkin nuorena työkyvyttömäksi jääneiden työeläke on usein keskimääräistä pienempi, koska eläkettä ei ole ehtinyt juuri kertyä ja ansiotaso, jonka perusteella tulevan ajan eläke määräytyy, on tyypillisesti matala.

Keskimääräinen työkyvyttömyyseläke on laskenut 2000-luvulla, sillä työkyvyttömyyseläkkeensaajat ovat aiempaa nuorempia ja eläkeajat ovat pidentyneet. Tästä syystä kansaneläkkeen merkitys työkyvyttömyyseläkkeensaajien tulonlähteenä on kasvanut.

Työkyvyttömyyseläkkeensaajista taloudellisesti parhaimmassa asemassa ovat osatyökyvyttömyyseläkettä saavat, sillä heistä valtaosa saa myös työtuloja. Heikommassa asemassa ovat puolestaan ne, jotka saavat pelkkää kansaneläkettä.

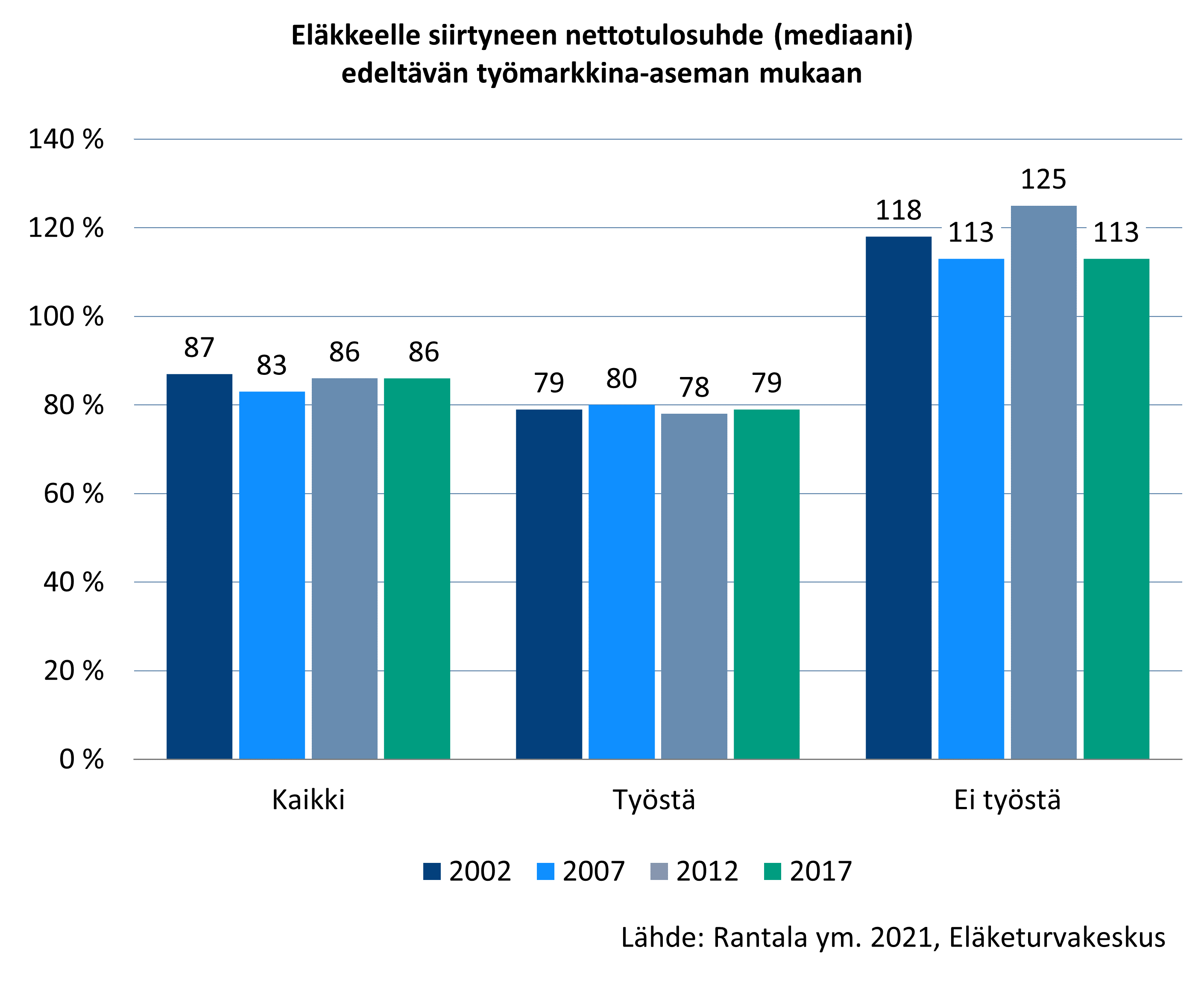

Eläkeajan tulotaso on eläkettä edeltävän ajan perua

Nettotulot tarkoittavat tuloja, jotka jäävät jäljelle, kun bruttotuloista on vähennetty verot ja pakolliset maksut. Tuloihin lasketaan mukaan kaikki tulot, kuten palkkatulot, pääomatulot, eläkkeet sekä erilaiset tuet, esimerkiksi asumistuki, työttömyystuki ja toimeentulotuki.

Työstä eläkkeelle siirryttäessä nettotulot laskevat keskimäärin viidenneksen. Pienituloisilla, kuten työttömillä, nettotulot säilyvät melko samana tai hieman nousevat. Hajonta yksilöiden välillä on kuitenkin merkittävä.

Lue lisää Etk.fi:ssä:

Julkaisut:

- Ahonen ym. 2018. Eläkeläisten toimeentulokokemukset vuonna 2017 (Julkari)

- Polvinen ym. 2020. Explanations for economic difficulties among old-age pensioners previously on disability pension (European Journal of Public Health)

- Polvinen ym. 2023. Osatyökyvyttömyyseläkeläisten työssäkäynti ja ansiotyön merkitys toimeentulossa (Työpoliittinen aikakauskirja)

- Polvinen ym. 2025. Yli 55-vuotiaiden työkyvyttömyyseläkeläisten ja työkyvyttömyyseläkettä saaneiden vanhuuseläkeläisten toimeentulokokemukset (Julkari)

- Rantala ym. 2021. Miten nettotulot muuttuvat eläkkeelle siirryttäessä? Tarkastelu nettotulosuhteen muutoksesta vuosina 2002–2017 (Julkari)

- Rantala & Laaksonen 2022. Ovatko työkyvyttömyyseläkeläisten eläkkeet pienentyneet? (Julkari)

- Rantala ym. 2024. Kolmen kerroksen väkeä : Työkyvyttömyyseläkkeelle siirtyneiden tulot ja tulorakenne vuonna 2020 (Julkari)

Toimeentuloa arvioitaessa otetaan kotitalouden tulot huomioon

Toimeentulotutkimuksissa tuloilla tarkoitetaan yleensä koko kotitalouden jäsenten yhteenlaskettuja tuloja, jotka jaetaan kulutusyksikköluvulla. Näin voidaan vertailla eri kokoisten kotitalouksien, kuten yksinasuvien ja monen hengen talouksien, tuloja keskenään. Eläkeläisten kohdalla mukaan lasketaan siis sekä eläkeläisen omat että hänen kanssaan asuvien henkilöiden tulot.

Yleisimmin tarkastellaan käytettävissä olevaa rahatuloa, eli kotitalouden kaikkien jäsenten nettotuloja (eli bruttotuloja verojen ja muiden maksujen jälkeen). Bruttotuloilla taas tarkoitetaan vastaavia tuloja ennen verojen ja muiden maksujen vähentämistä.

Eläkkeen osuus eläkeläiskotitalouksien tuloista on suuri

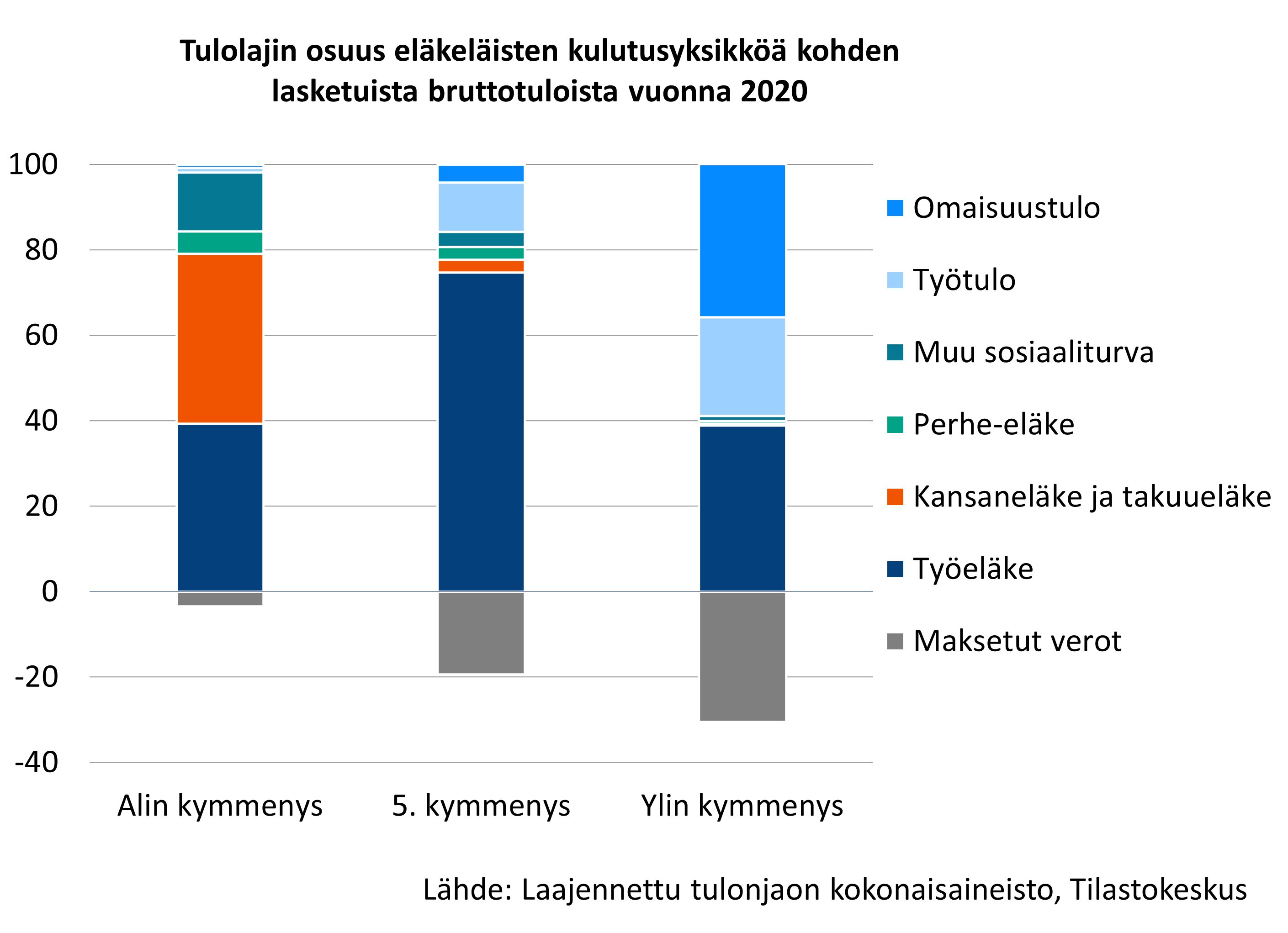

Eläkeläiskotitalouksissa asuvien tärkein tulonlähde on eläke ja eritysesti työeläke. Esimerkiksi vuonna 2020 työeläke muodosti kolme neljäsosaa keskituloisen eläkeläisen bruttotuloista. Kaikkiaan lakisääteisen eläketurvan (työeläkkeet, kansaneläke, takuueläke, perhe-eläke) osuus eläkeläiskotitalouksissa asuvien bruttotulosta oli noin 80 prosenttia.

Eläkkeen lisäksi eläkeläisillä on myös työtuloja, omaisuustuloja ja erilaisia tukia, kuten eläkkeensaajien asumistukea. Alimmassa tulokymmenyksessä korostuvat vähimmäisturvaan liittyvät tulot, keskituloisilla työeläke ja ylimpään tulokymmenykseen kuuluvilla omaisuustulot ja työtulot.

Vuonna 2020 keskituloisten eläkeläisten bruttotulot olivat reilu kaksi kertaa suuremmat kuin alimpaan kymmenykseen kuuluvien bruttotulot ja yli kolme kertaa pienemmät kuin ylimpään kymmenykseen kuuluvien bruttotulot. Verotus tasaa tuloeroja, eivätkä käytettävissä olevilla rahatuloilla mitatut tuloerot ole näin suuret.

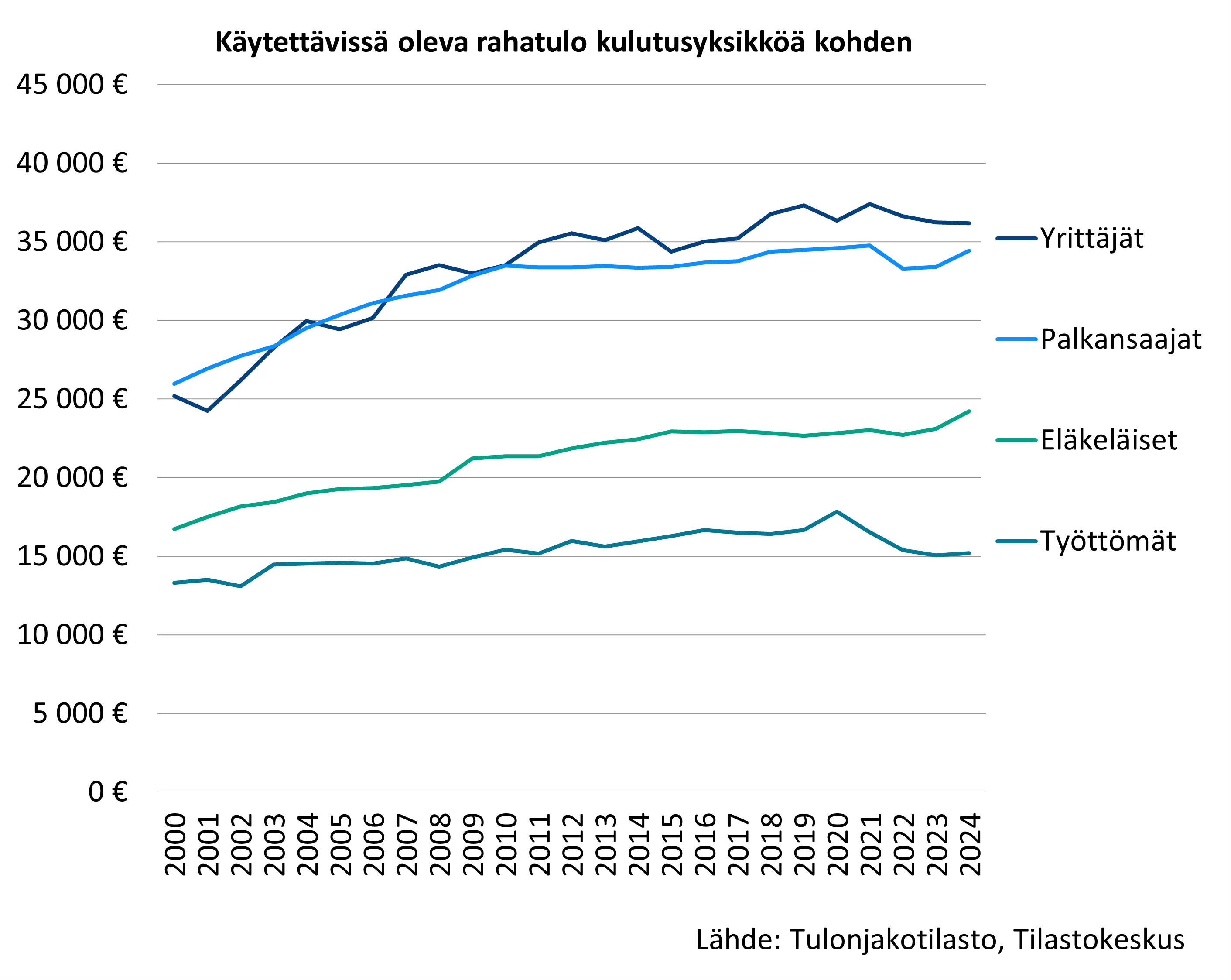

Eläkeläisten käytettävissä olevat rahatulot ovat kaksi kolmasosaa palkansaajien tuloista

Eläkeläisten käytettävissä olevat rahatulot ovat palkansaajia ja yrittäjiä matalammat, mutta työttömiä korkeammat. Eläkeläisten rahatulot ovat olleet 2000-luvulla noin kaksi kolmasosaa palkansaajien tuloista. Tämä ero on pysynyt melko samana viime vuosikymmenet. Työttömiin nähden eläkeläisten tulot ovat olleet 2000-luvulla reilun kolmanneksen korkeammat.

Kuvan ”Käytettävissä oleva rahatulo kulutusyksikköä kohden” tiedot saavutettavana Excel-tiedostona.

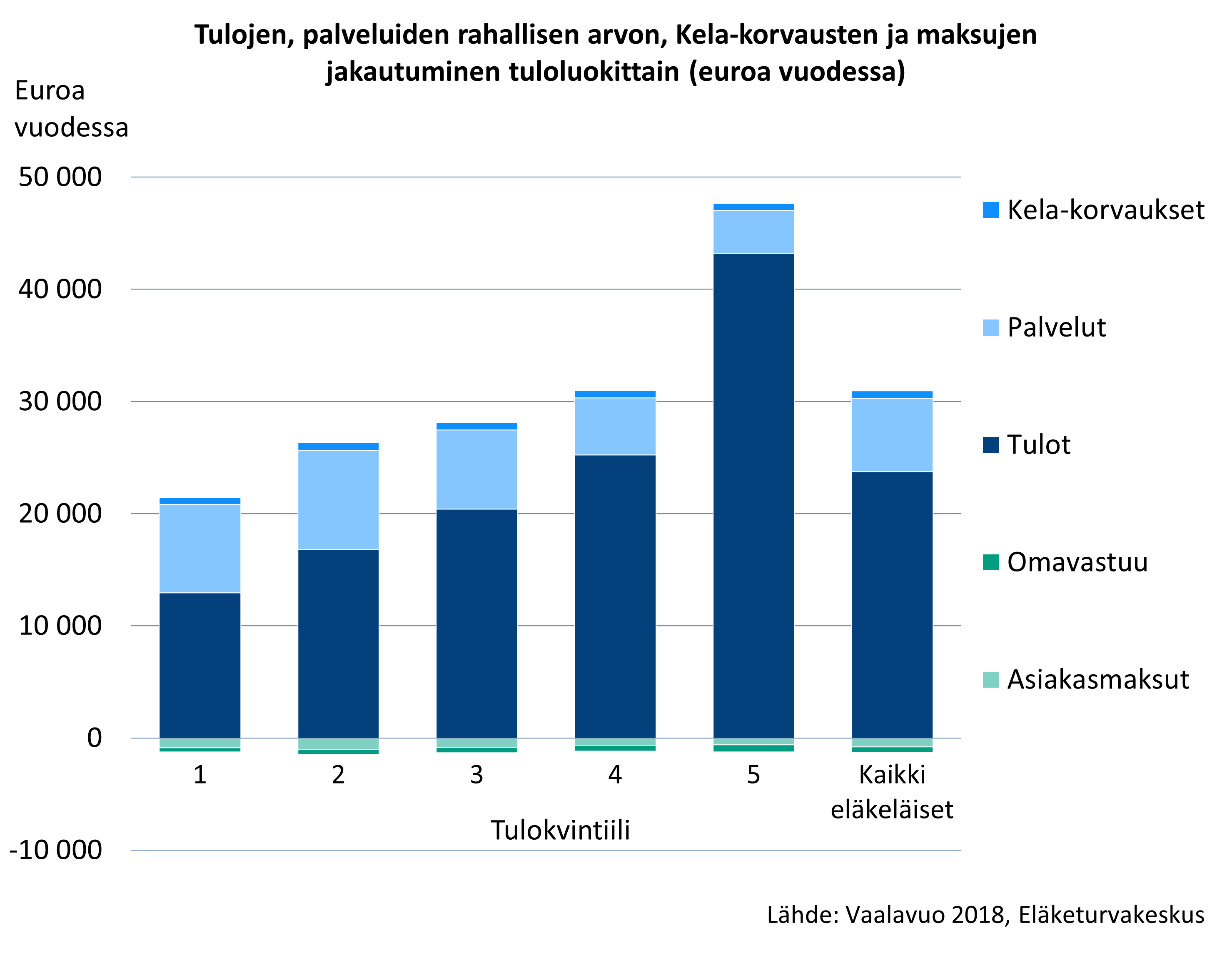

Julkisista palveluista saatava hyöty tasoittaa eläkeläisten välisiä tuloeroja

Julkiset palvelut tukevat ihmisten hyvinvointia, ja niiden voidaan katsoa olevan osa tulojen uudelleenjaon järjestelmää. Pienituloiset eläkeläiset käyttävät julkisia sosiaali- ja terveyspalveluja enemmän kuin suurituloiset. Suhteessa käytettävissä oleviin tuloihin palveluiden rahallinen arvo on myös erityisen merkittävä alimmassa tuloviidenneksessä.

Lue lisää Etk.fi:ssä:

- Rantala: Eläkkeelle jäädessä tulotaso säilyy kohtuullisena (blogi, 12.1.2024)

- Rantala: Miksi eläkkeiden kasvu on pysähtynyt? (blogi, 17.1.2023)

Julkaisut:

- Kuivalainen ym. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Kuoksa ym. 2024. Vanhuuseläkkeelle siirtyneet ja eläkkeiden taso taustatekijöiden mukaan vuosina 2006, 2011, 2017 ja 2023 (Julkari)

- Rantala 2020. Tutkimuksia eläkeläisten pienituloisuuden ja toimeentulon dynamiikasta Suomessa vuosina 1995–2014 (Julkari)

- Rantala ym. 2023. Tulojen muuttuminen eläkkeelle siirryttäessä (Julkari)

- Vaalavuo 2018. Sosiaali- ja terveyspalveluiden merkitys eläkeläisten toimeentulolle (Julkari)

Eläkeläisten toimeentuloa voidaan tarkastella myös kulutuksen, varallisuuden sekä toimeentulokokemusten näkökulmista. Näin saadaan entistä monipuolisempi kuva eläkeläisten taloudellisesta tilanteesta.

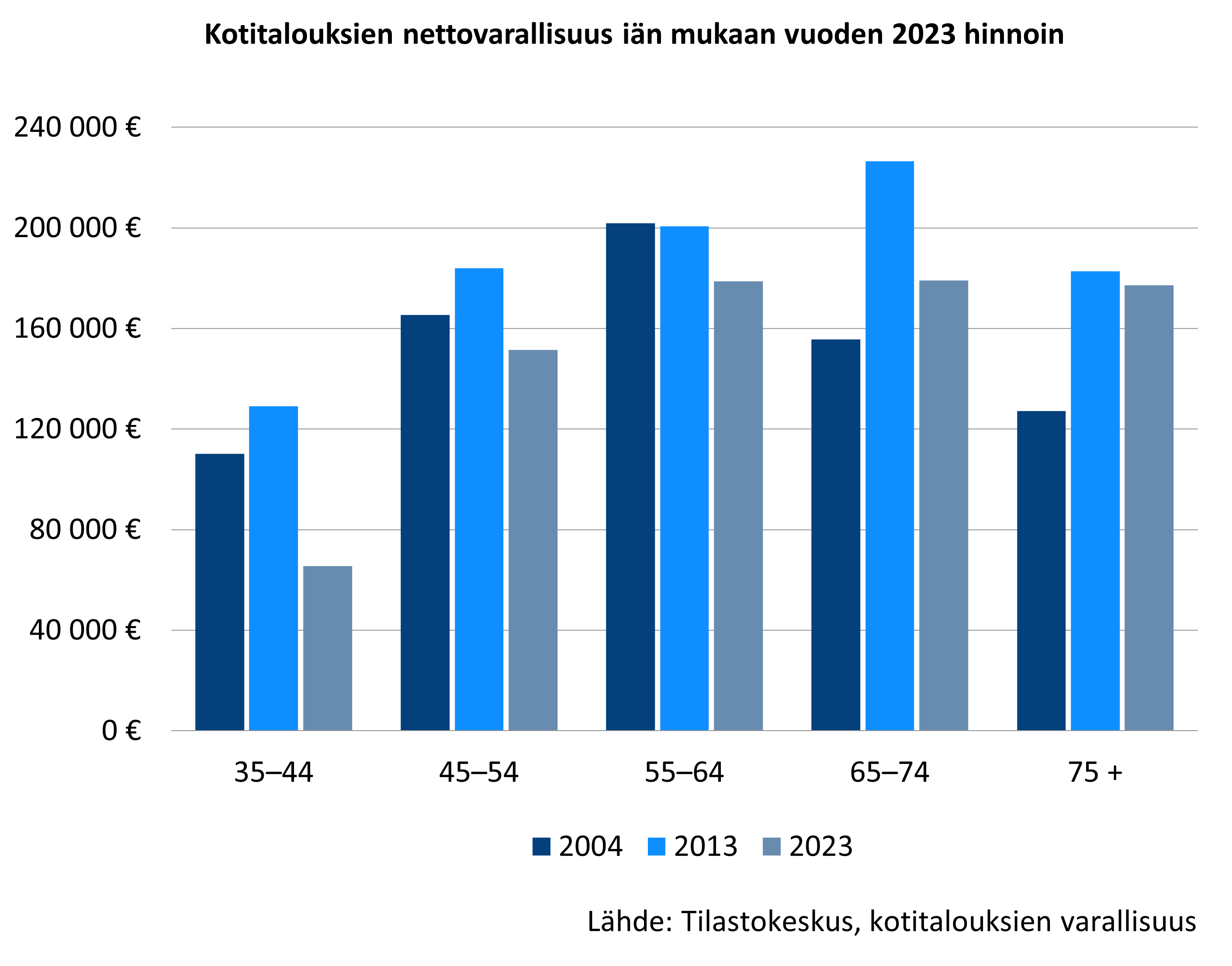

Varallisuus voi täydentää toimeentuloa

Säästöt ja varallisuus voivat täydentää toimeentuloja ja toimia puskurina yllättävien menojen varalta. Varallisuutta karttuu yleensä iän myötä velkojen poismaksun ja muun säästämisen kautta. Myös olemassa olevan varallisuuden arvo kehittyy ajan myötä. Omaisuutta voidaan saada lisäksi perintönä. Vanhuuseläkeikäisten varallisuus on noussut etenkin sotien jälkeisten suurten ikäluokkien tultua eläkeikään. Suomalaisten kotitalouksien nettovarallisuus onkin tätä nykyä korkeinta yli 54-vuotiaiden talouksissa.

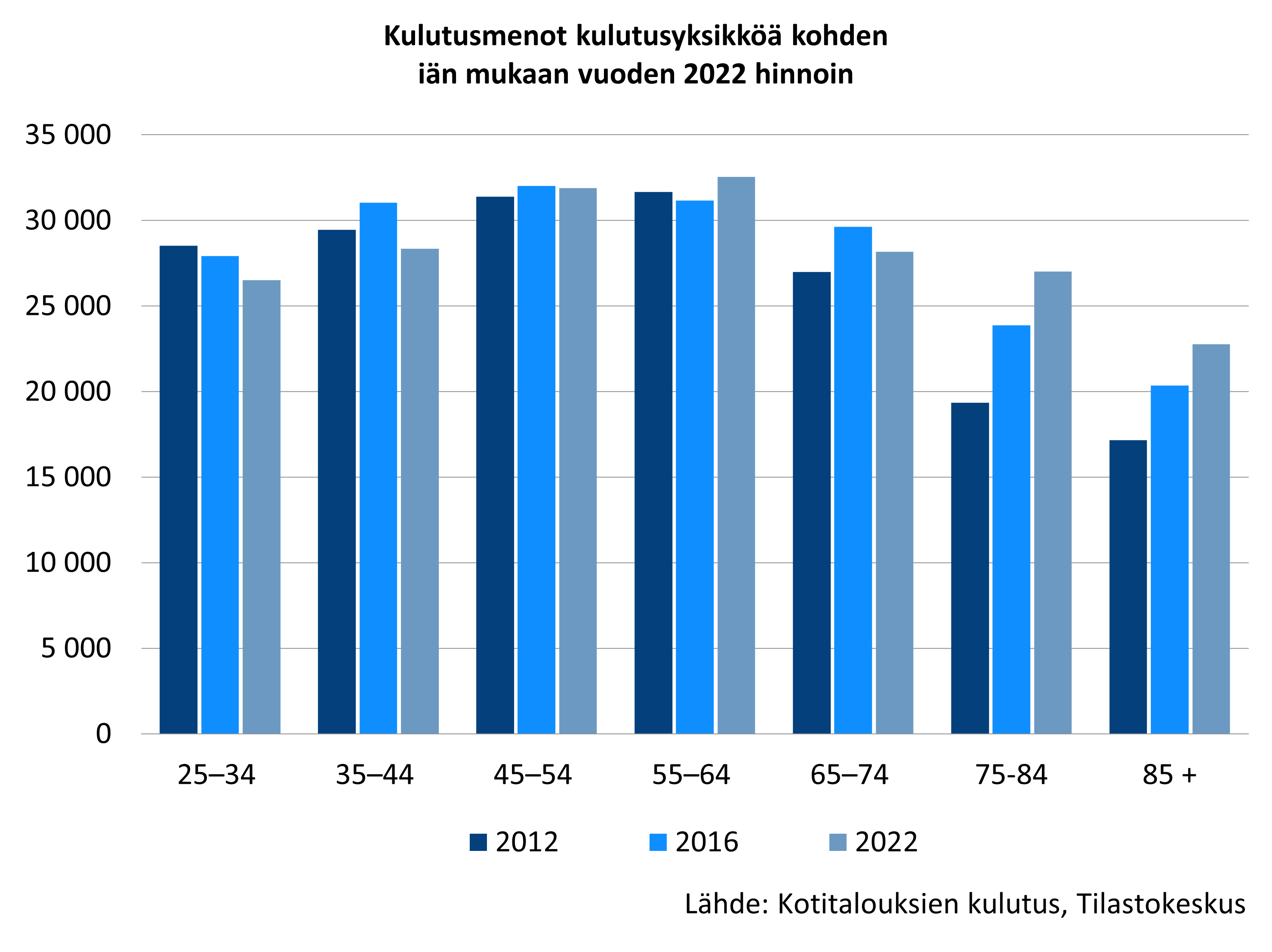

Eläkeikäisten kulutus on lähentynyt 2000-luvulla työikäisten kulutusta. 75 vuotta täyttäneiden kokonaiskulutusmenot ovat kasvaneet viime vuosikymmenenä suhteessa eniten. Esimerkiksi kun vuonna 2012 olivat 75–84-vuotiaiden kotitalouksien keskimääräiset kokonaiskulutusmenot noin 60 prosenttia 45–54-vuotiaiden kulutusmenoista, vuonna 2022 osuus oli jo 85 prosenttia.

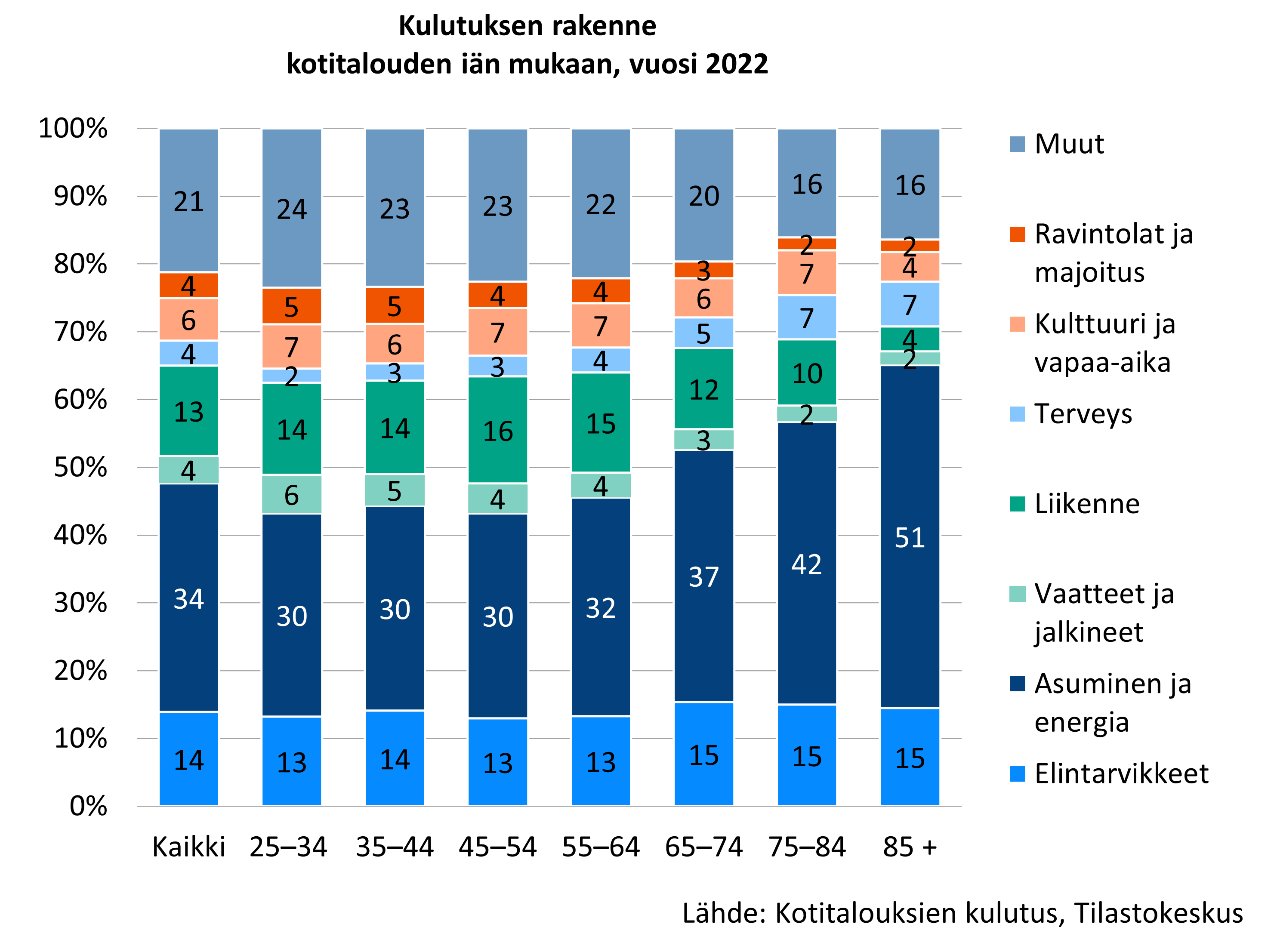

Asumismenot ovat suurin yksittäinen kulutusmeno kaikissa ikäryhmissä. Asumisen osuus menoista on erityisen suuri ikääntyneillä: vuonna 2022 asumismenot olivat yli 40 prosenttia 75–84-vuotiaiden ja puolet 85 vuotta täyttäneiden kokonaismenoista. Myös terveydenhoitomenot korostuvat vanhempien ikäryhmien kulutuksessa. Sen sijaan vapaa-ajan ja ravinto- ja hotellipalveluiden sekä liikenteen ja tietoliikenteen osuus menoista on selvästi nuorempia pienempi.

Julkaisut:

- Ahonen 2023. Suomalaisten vanhuuseläkeläisten varallisuus ja taloudellinen tyytyväisyys (Julkari)

- Ahonen 2025. Vanhuuseläkeläisten taloudellinen hyvinvointi : Tulot, kulutus, varallisuus, subjektiivinen hyvinvointi ja kotitalouden rakenne (Julkari)

- Ahonen & Tenhunen 2025. Onko eläkeikäisten kulutus lähentynyt työikäisten kulutusta? : Kulutustason ja sen rakenteen kehitys eri ikäisillä vuosina 1985–2022 (Julkari)

Toimeentulo koetaan useimmiten helpoksi, ja harva tinkii kulutuksesta usein

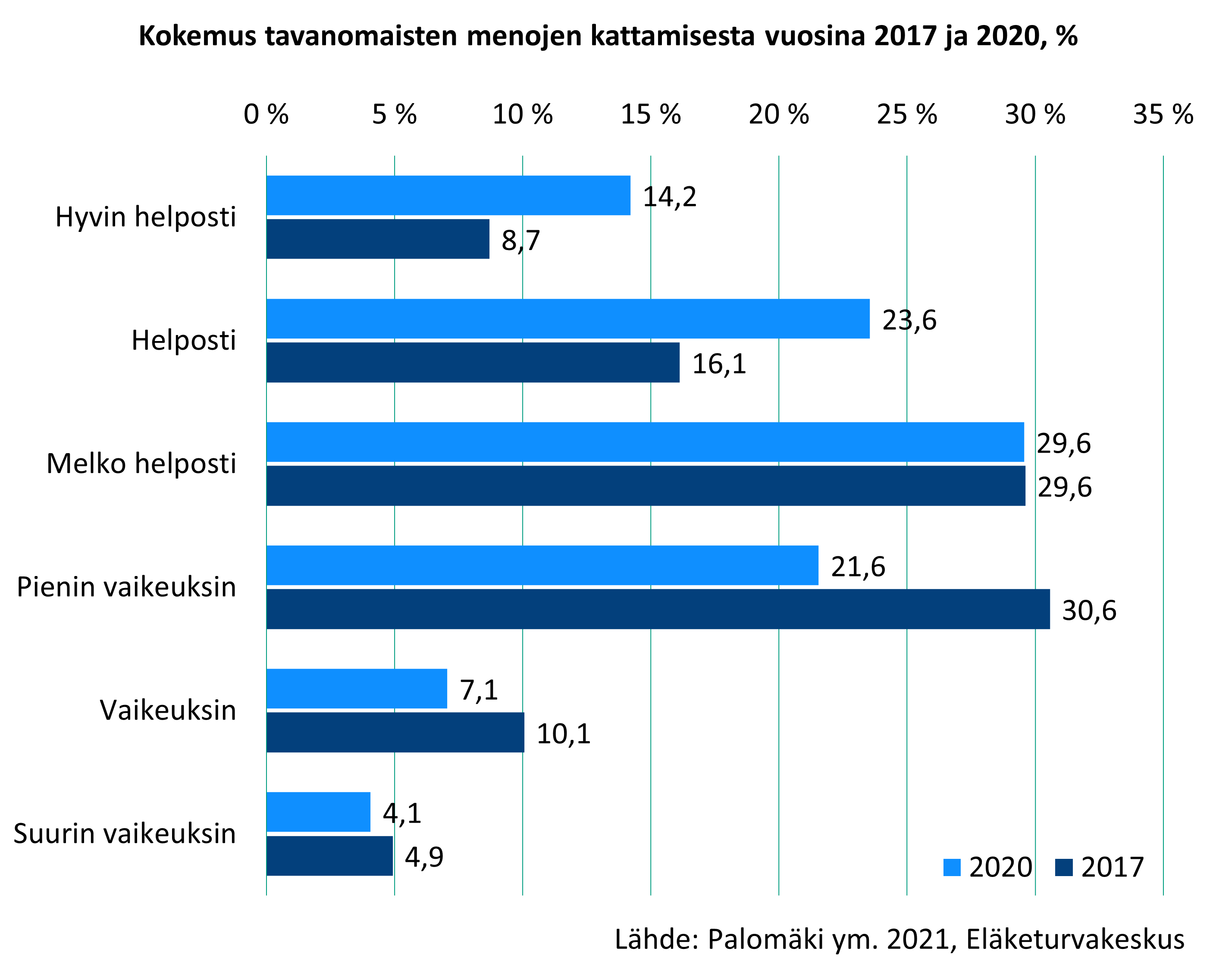

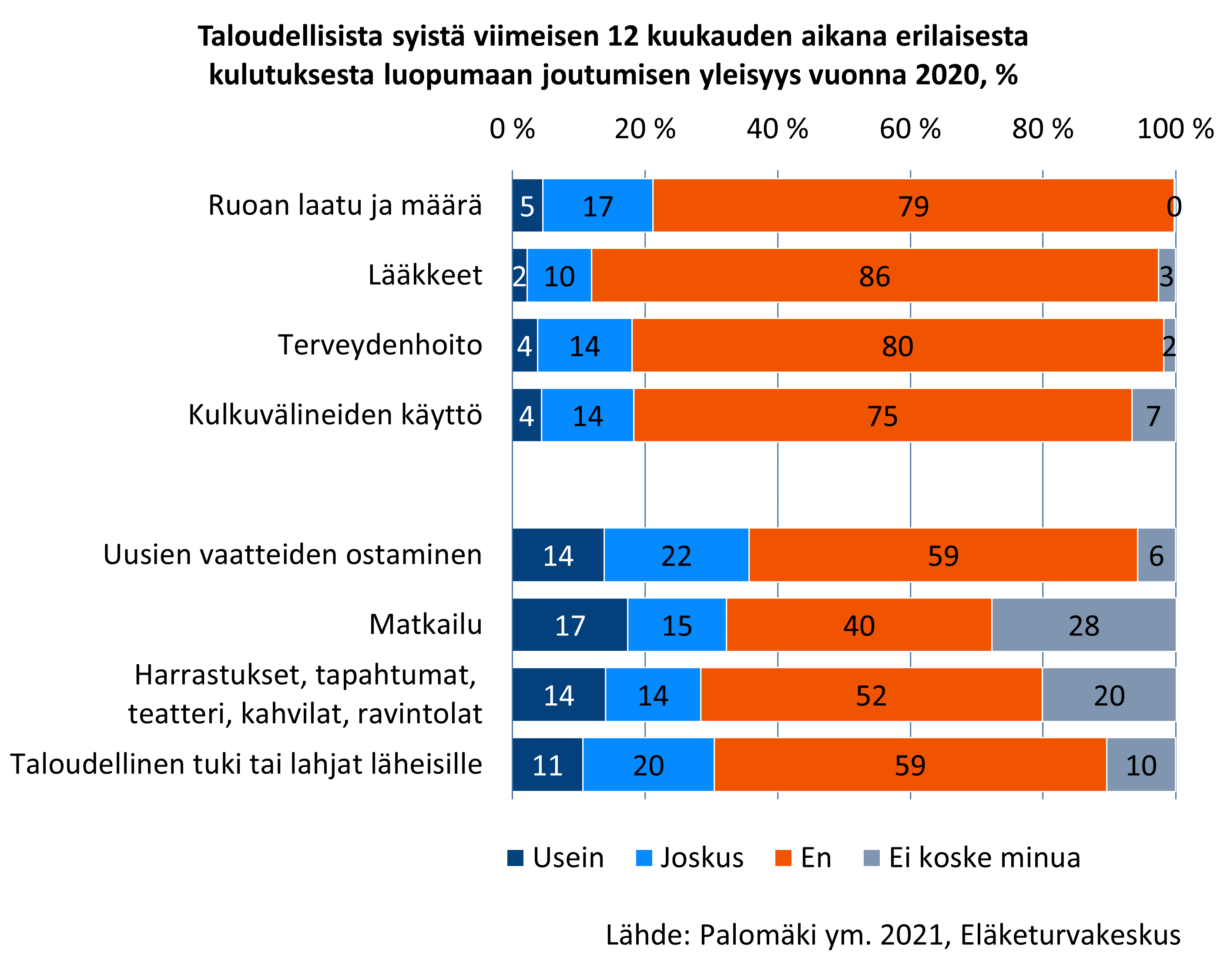

Vuonna 2020 suurin osa eläkeläisistä koki menojen kattamisen vähintään melko helpoksi, mutta jonkinasteisia vaikeuksia oli noin kolmanneksella. Yleisimmin vaikeudet olivat pieniä. Vaikeampia toimeentulo-ongelmia oli noin kymmenellä prosentilla eläkeläisistä. Vaikeuksia koettiin vuonna 2020 vähemmän kuin vuonna 2017. Menojen kattamisen vaikeuksia oli keskimääräistä yleisemmin terveytensä heikoksi kokevilla, alimpaan tulokolmannekseen kuuluvilla, vuokralla asuvilla, yksin asuvilla ja alle 65-vuotiailla, jotka ovat pitkälti työkyvyttömyyseläkeläisiä.

Suurin osa eläkeläisistä ei joudu taloudellisten syiden vuoksi luopumaan kulutuksesta. Jos näin tapahtuu, luovutaan ensisijaisesti vapaa-ajan kulutuksesta ja uusien vaatteiden ostamisesta. Osa tinkii myös välttämättömyyshyödykkeistä, kuten ruoasta tai lääkkeistä.

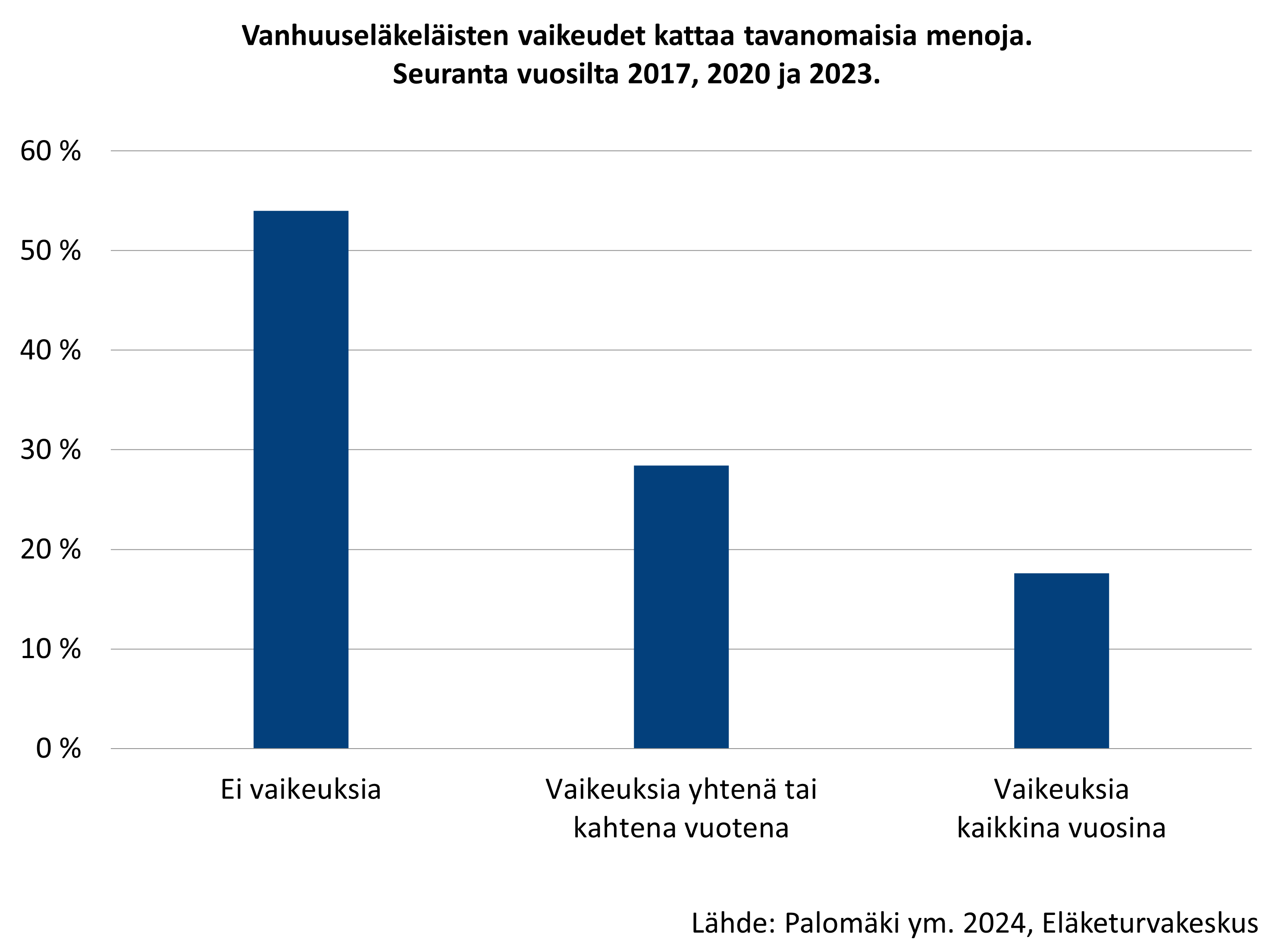

Kokemukset toimeentulosta ovat tyypillisesti pysyviä. Vanhuuseläkeläisistä reilu puolet ei kokenut kertaakaan vaikeuksia tavanomaisten menojen kattamisessa seurantavuosina (2017, 2020 ja 2023). Tämä oli yleisintä paremmassa taloudellisessa asemassa olevilla. Hieman useampi kuin joka neljäs koki vaikeuksia yhtenä tai kahtena vuotena ja vajaa viidennes koki vaikeuksia kaikkina kolmena vuotena. Jälkimmäisessä ryhmässä korostui keskimääräistä heikommassa taloudellisessa asemassa olevat, yksin asuvat ja naiset.

Julkaisut:

- Palomäki ym. 2021. Eläkeläisten toimeentulokokemukset vuonna 2020 ja muutos vuodesta 2017 (Julkari)

- Palomäki ym. 2022. Seurantatutkimus vanhuuseläkeläisten toimeentulokokemuksista 2017–2020 (Julkari)

- Palomäki ym. 2024 Vanhuuseläkeläisten toimeentulokokemukset: vuosien 2017, 2020 ja 2023 seurantatutkimus (Julkari)

- Palomäki ym. 2025. What it means to be poor: Dimensions of economic hardship among older people living in poverty across Europe (Cambridge University Press)

- Palomäki ym. 2025. Retirement timing and changes in quality of life: a retrospective analysis of transition from employment to old-age retirement in Finland (Springer Nature)

- Riekhoff ym. A long arm of adversity? Financial hardship during the life course and income in retirement (European Societies)

Köyhyydelle ei ole yhtä määritelmää tai mittaustapaa, eikä Suomessa ole virallista köyhyysrajaa. Usein köyhyyttä tarkastellaan tulojen perusteella. Vaihtoehtoisia tarkastelutapoja ovat esimerkiksi vakava aineellinen puute tai toimeentulotukiasiakkuus. Erilaiset tavat antavat hieman erilaisen kuvan eläkeläisten köyhyyden yleisyydestä.

Eläkeläiset ovat pienituloisia yhtä usein kuin suomalaiset keskimäärin

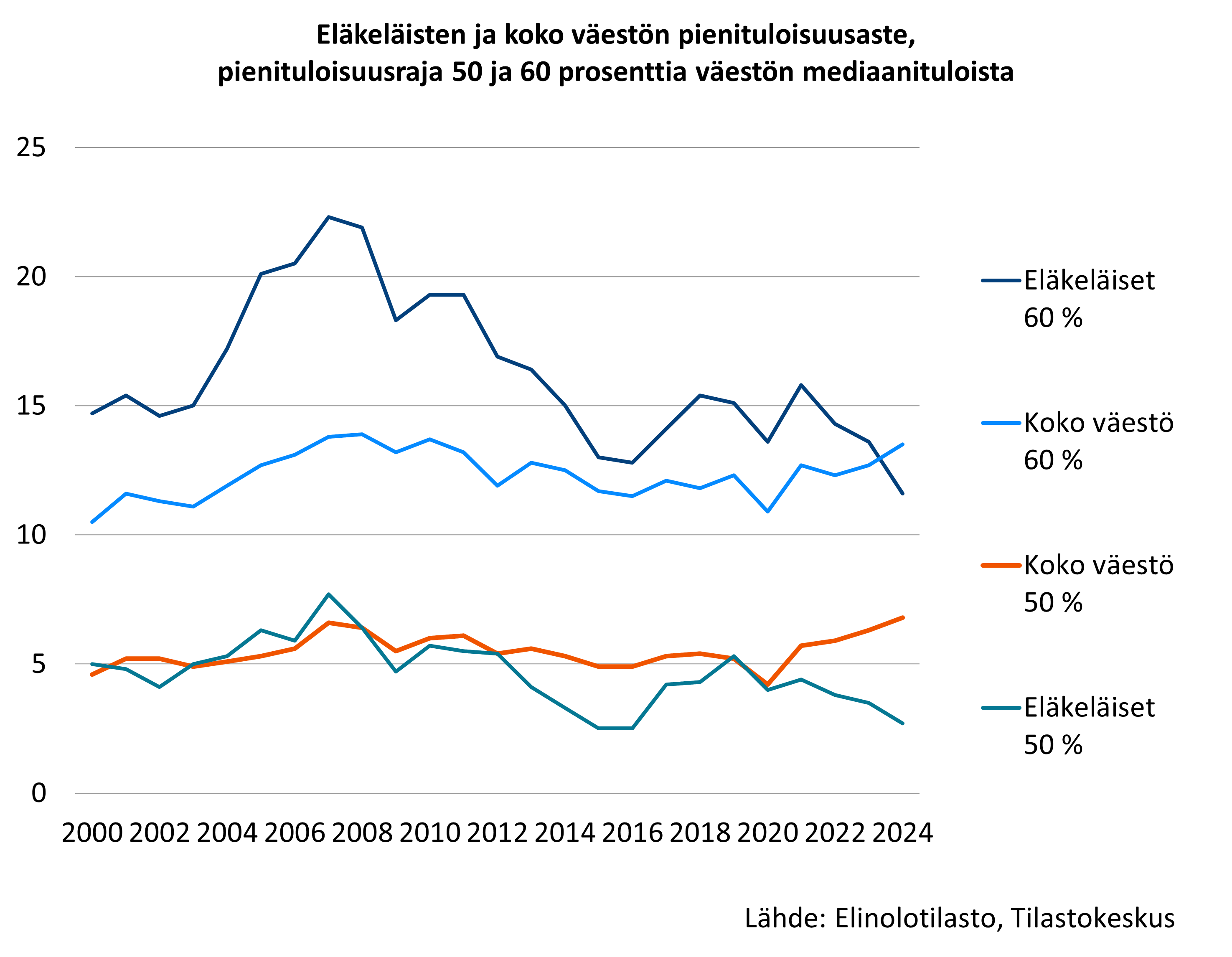

Vuonna 2024 eläkeläisistä oli pienituloisia 11,6 prosenttia, kun pienituloisuutta tarkastellaan yleisimmin käytetyllä tavalla. Henkilö katsotaan pienituloiseksi, kun kotitalouden käytettävissä olevat rahatulot ovat alle 60 prosenttia väestön mediaanituloista.

Eläkeläisten pienituloisuusasteen ajallinen vaihtelu on suurempaa kuin koko väestössä. Eläkeläisten tulot ovat muuta väestöä useammin 60 prosentin pienituloisuusrajan lähellä. Muutokset pienituloisuusrajassa vaikuttavat siten keskimääräistä enemmän pienituloisten eläkeläisten määrään.

Kun pienituloisuusraja on 50 prosenttia, eläkeläiset ovat selvästi harvemmin pienituloisia ja pienituloisuuden ajallinen vaihtelu on selvästi vähäisempää kuin ylemmällä rajalla. Eläkeläisten pientiuloisuusaste on myös tällöin lähempänä koko väestön pienituloisuusastetta.

Julkaisut:

- Ilmakunnas 2022. The magnitude and direction of changes in age-specific at-risk-of-poverty rates: an analysis of patterns of poverty trends in Europe in the mid-2010s (Cambridge)

- Kuivalainen ym. 2022. Eläkkeet ja eläkeläisten toimeentulo 1995–2020 (Julkari)

Nuorimmat ja iäkkäimmät eläkeläiset sekä yksin asuvat ovat pienituloisia muita useammin

Eläkeläiset eivät ole toimeentuloltaan yhtenäinen joukko. Pienituloisuus on muita yleisempää kaikkein nuorimmilla ja vanhimmilla eläkeläisillä sekä yksin asuvilla eläkeläisillä.

Nuorempien, käytännössä työkyvyttömyyseläkeläisten, pienituloisuus on kolminkertaistunut 20 vuoden aikana. Sen sijaan vanhimpien eläkeläisten pienituloisuus on laskenut kymmenen viime vuoden aikana.

Myös perhekoko liittyy pienituloisuuteen. Yksinasuvat eläkkeensaajat ovat huomattavasti useammin pienituloisia kuin perheelliset. Nuorimmilla ja iäkkäimmillä yksinasuvilla eläkeläisillä pienituloisuuden riski on korkein.

Yli 75-vuotiaissa naisten pienituloisuus on yleisempää kuin miesten, mikä johtuu osin siitä, että yli 75-vuotiaissa on paljon yksinasuvia naisia. Sukupuolten ero on 20 vuoden aikana kuitenkin kaventunut, sillä yksinasuvien miesten pienituloisuus on lisääntynyt.

Eläkeläisten pienituloisuus periytyy usein eläkettä edeltävältä ajalta

Eläkkeelle siirtyneillä pienituloisuus yleistyy jonkin verran, mutta ei merkittävästi eläkkeelle siirtymistä seuraavien kymmenen vuoden aikana. Tulot muuttuvat eläkeaikana melko vähän. Moni pienituloinen eläkeläinen elää niukoilla tuloilla jo ennen eläkkeelle siirtymistä.

Pitkäkestoinen pienituloisuus (pienituloinen kahtena vuotena kolmesta) on yli 75-vuotiailla yleisempää kuin muilla. Etenkin iäkkäimmät naiset ovat pitkän aikaa pienituloisia.

Julkaisut:

- Ahonen & Kuivalainen 2024. Gender differences in old-age poverty in 14 EU countries: exploring the role of household structure (International Review of Economics)

- Kuivalainen ym. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Rantala ym. 2017. Työkyvyttömyyseläkkeensaajien eläketurva ja toimeentulo 2000-luvulla (Julkari)

- Rantala ym. 2019. Samankaltaistuuko ikäihmisten köyhyys? Näkökulmia 75–84-vuotiaiden naisten ja miesten pienituloisuuteen (Julkari)

- Rantala 2020. Tutkimuksia eläkeläisten pienituloisuuden ja toimeentulon dynamiikasta Suomessa vuosina 1995–2014 (Julkari)

Vakavat toimeentulo-ongelmat eläkeläisillä melko harvinaisia

Toimeentulotuen saanti, aineellinen puute ja ruoka-avun asiakkuus ilmentävät vakavia toimeentulo-ongelmia, ja niitä pidetään köyhyyden yhtenä muotona.

Vanhuuseläkeikäisissä toimeentulotukea saavien osuus on selvästi muuta väestöä alhaisempi. Vuonna 2024 yli 65-vuotiaasta väestöstä 1,3 prosenttia oli saanut toimeentulotukea vuoden aikana, 25–64-vuotiaissa osuus oli 7,4 prosenttia. Vanhuuseläkeikäiset saavat tyypillisesti toimeentulotukea terveydenhoito- ja lääkemenoihin.

Ruoka-avun asiakkaista noin kolmannes on eläkkeensaajia. Ruoka-apua hakeneet eläkeläiset olivat olleet muita pidempään ruoka-avun asiakkaina, mutta kokivat muita harvemmin toimeentulovaikeuksia. Ruoka-apua hakeneet eläkeläiset olivat yksinäisiä ja heidän terveytensä oli heikko muita yleisemmin. Väestökyselyissä pari prosenttia eläkeläisistä on ilmoittanut joutuneensa turvautumaan ruoka-apuun.

Euroopan unionin tarkastelema aineellinen puute on eläkeikäisillä samaa tasoa kuin työikäisillä. Vuonna 2024 Suomessa alle yksi kahdestakymmenestä työ- ja eläkeikäisestä koki, että heiltä puuttui vasten tahtoaan hyödykkeitä, joita pidetään välttämättöminä.

Lue lisää Etk.fi:ssä:

- Ilmakunnas 2021. 60-70-vuotiailla aineellinen puute nuorempia ikäryhmiä vähäisempää (Etk.fi-blogi 19.2.2021)

- Kuivalainen & Ylikännö 2020. Mummot ja papat eivät vain matkustele ja pelaa golfia – osa vanhuuseläkeikäisistä tarvitsee perustoimeentulotukea (Etk.fi-blogi, 1.12.2020)

Julkaisut:

- Ilmakunnas & Mäkinen 2020. Age differences in material deprivation in Finland: How do consensus and prevalence-based weighting approaches change the picture? (Springer)

- Kuivalainen & Ylikännö 2020. Perustoimeentulotukea saavat vanhuseläkeläiset teoksessa Ojasta allikkoon? Toimeentulotukiuudistuksen ensi metrit (Helda)

- Laihiala 2019. Eläkeläiset hyväntekeväisyysruoka-avun asiakkaina (Julkari)

- Palomäki ym. 2021. Eläkeläisten toimeentulokokemukset vuonna 2020 ja muutos vuoteen 2017 (Julkari)

Kansainvälissä arvioissa Suomen eläkejärjestelmän on katsottu torjuvan tehokkaasti köyhyyttä ja tuottavan eläkeläisille kohtuullista toimeentuloa.

Kokonaisuudessaan suomalaiset eläkeikäiset (65+) tulevat hieman keskimääräistä paremmin toimeen, kun verrataan tilannetta muihin EU-maihin. Eläkkeiden ostovoima on hieman EU-maiden keskiarvoa korkeampi ja köyhyysriski EU-maiden keskiarvoa pienempi, mutta toisaalta eläkeikäisten tulot suhteessa työikäisten tuloihin ovat Suomessa EU-maiden keskivertoa matalammat.

Lue lisää Etk.fi:ssä:

Julkaisut:

- Andersen 2021. Eläkkeiden riittävyys ja kestävyys – arvio Suomen eläkejärjestelmästä (Julkari)

- EU 2021. 2021 pension adequacy report (EU)

- Kuivalainen ym. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- OECD 2023. How does Finland compare? (OECD)

- OECD 2023. Pensions at a Glance 2023: OECD and G20 Indicators (OECD)

Suomessa koetaan toimeentulovaikeuksia harvemmin kuin muissa Euroopan maissa

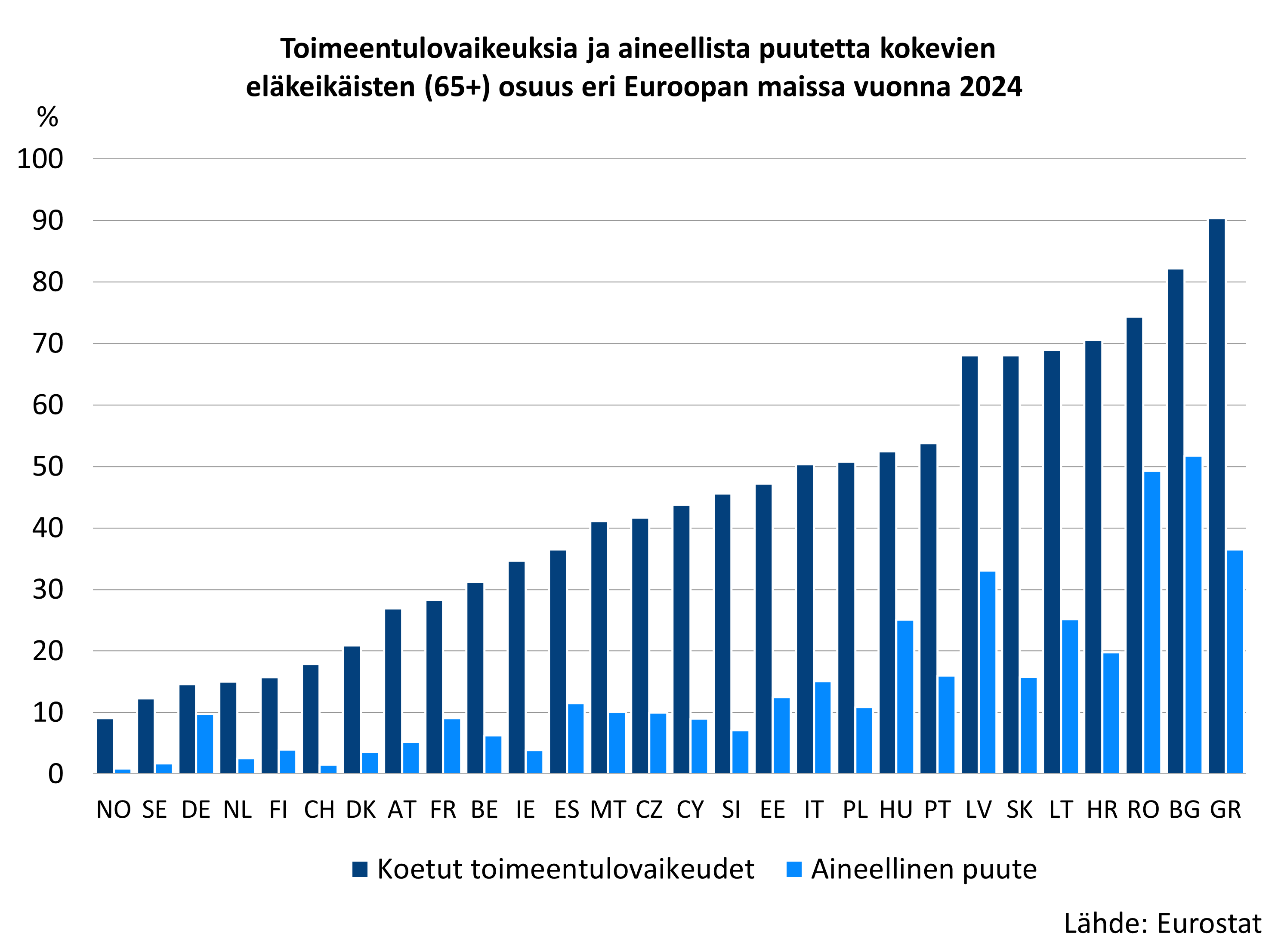

Muihin Euroopan maihin verrattuna suomalaiset eläkeikäiset kokevat selvästi keskimääräistä vähemmän toimeentulovaikeuksia. Vuonna 2024 Suomessa 16 prosenttia eläkeikäisistä koki vähintään pieniä toimeentulovaikeuksia EU-maiden keskiarvon ollessa 43 prosenttia. Vastaavan kaltaisia maaeroja havaitaan myös silloin, jos tarkastellaan sitä, kuinka usein on jouduttu luopumaan rahanpuutteen vuoksi haluamiensa asioiden tekemisestä.

Suomi kuuluu Euroopan maihin, joissa eläkeikäisillä (65+) on nuorempia pienempi riski kokea toimeentulovaikeuksia. Tämä pätee myös silloin, kun huomioidaan tulotasoerot eri ikäryhmien välillä.

Moneen muuhun maahan verrattuna Suomessa eläkeikäisillä on nuorempia useammin esimerkiksi velaton omistusasunto ja säästöjä elintason ylläpitämiseksi.

Aineellisen puutteen mittarin avulla voidaan tarkastella taloudellisista syistä johtuvaa perustarpeiden puutetta. Suomessa eläkeläiset kokevat aineellista puutetta harvemmin kuin Euroopassa keskimäärin. Esimerkiksi vuonna 2024 eläkeikäisistä suomalaisista harvempi kuin yksi kahdestakymmenestä koki aineellista puutetta, kun EU-maissa aineellista puutetta koki liki kolme kahdestakymmenestä eläkeikäisestä.

Lue lisää Etk.fi:ssä:

- Palomäki 2020. Kuva suomalaisten ikääntyneiden elämänlaadusta riippuu näkökulmasta (Etk.fi-blogi 7.2.2020)

- Palomäki 2024. Eurooppalainen vertailu: miten pienituloiset eläkeläiset tulevat toimeen arjessaan? (Blogi, 13.3.2024)

Julkaisut:

- Ilmakunnas ym. 2024. Association between age and subjective economic hardship across the income distribution in Europe (Julkari)

- Kuitto ym. 2021. The financial situation across the life-course (Väestöliitto)

- Palomäki 2018. Pensioners’ subjective economic well-being in European countries: comparisons behind the income satisfaction paradox (Julkari)

- Palomäki 2019. Does It Matter How You Retire? Old-Age Retirement Routes and Subjective Economic Well-Being (Social Indicators Research)

- Palomäki ym. 2022. Size or Content of the Pie? Source of Income and Perceived Income Adequacy of Older Europeans (Tandfonline)

- Palomäki ym. 2024. What it means to be poor: dimensions of economic hardship among older people living in poverty across Europe (Cambridge University Press)

- Riekhoff ym. 2024. A long arm of adversity? Financial hardship during the life course and income in retirement (OSF Preprints)

Eläketurvakeskus toteuttaa noin viiden vuoden välein tutkimuksen eläkeläisten toimeentulosta ja sen kehityksestä. Uusin tutkimus on julkaistu vuonna 2022.

Julkaisut:

- Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Eläkkeet ja eläkeläisten toimeentulo 1995–2015 (Julkari)

- Eläkkeet ja eläkkeensaajien toimeentulo 2000–2010 (Julkari)

- Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1990–2005 (Julkari)

- Eläkeläisten toimeentulo 1990-luvulla (Julkari)

Usein kysyttyä

Vuonna 2011 voimaan tulleen takuueläkkeen tavoitteena on turvata vähimmäistulo eläkkeensaajille. Takuueläkettä maksetaan eläkkeensaajille, joiden kansaneläke ja työeläke jäävät alle laissa määrätyn rajan. Takuueläkettä sai vuonna 2024 116 500 henkilöä. Takuueläkettä voi saada, jos kaikki eläkkeet ennen veroja ovat yhteensä alle 978,34 euroa kuukaudessa (vuoden 2025 tilanne).

Vuonna 2025 mediaanieläke oli 1 886 euroa kuukaudessa.

Aiheesta muualla:

Suurelle eläkkeelle ei ole yleisesti hyväksyttyä määritelmää. Tässä asiaa on lähestytty tulotutkimuksen tavoilla tarkastelemalla ylimmän eläkekymmenyksen rajaa sekä eläkeläisten osuutta, joiden kuukausieläke on vähintään kaksi tai kolme kertaa suurempi kuin keskimääräinen kuukausieläke.

Vuonna 2024 Suomessa asuvien eläkkeensaajien eläkkeen ylimmän kymmenyksen raja oli 3 388 euroa, eli 10 prosentilla eläkeläisistä, noin 150 000 henkilöllä, kuukausittainen bruttoeläke oli vähintään tämän suuruinen. 0,5 prosentilla eläkeläisistä kuukausieläke oli yli 7 500 euroa kuussa.

Vuonna 2024 noin yhdeksän prosenttia eläkkeensaajista sai kuukausieläkettä, joka oli vähintään kaksi kertaa mediaanieläkkeen suuruinen eli yli 3 400 euroa. Vastaavasti eläkkeensaajia, joiden eläke on vähintään kolme kertaa mediaanieläkkeen suuruinen (yli 5 500 euroa), oli vajaa kaksi prosenttia. Osuuksissa ei ole tapahtunut merkittäviä muutoksia 1990-luvun puolivälin jälkeen.

Aiheesta muualla:

Julkaisut:

Vuonna 2024 eläkeläisistä pienituloisia (käytettävissä olevat rahatulot alle 60 % koko väestön mediaanituloista) oli 11,6 prosenttia eli yhteensä 167 000.

Suomessa ei ole virallista köyhyysmääritelmää. Usein köyhyyttä tai köyhyysriskiä tarkastellaan tulojen kautta. Yleisimmän määritelmän mukaan henkilöllä katsotaan olevan köyhyysriski, jos hänen käytettävissä olevat rahatulonsa ovat alle 60 prosenttia väestön mediaanituloista. Tilastokeskus kutsuu köyhyysriskin alaisia henkilöitä pienituloisiksi. Tilastokeskus julkaisee vuosittain pienituloisuudesta tulonjako- ja elinolotilastoihin pohjautuvia tilastotietoja.

Pienituloisuusrajana voidaan käyttää myös esimerkiksi 50 prosenttia väestön mediaanituloista. Pienituloisten eläkeläisten määrä vaihtelee huomattavasti pienituloisuusrajan mukaan.

| Pienituloisuusraja ja tulokäsite | Osuus eläkeläisistä, % | Pienituloisten eläkeläisten lukumäärä |

|---|---|---|

| 50 % väestön käytettävissä olevista rahatuloista | 2,7 | 38 000 |

| 60 % väestön käytettävissä olevista rahatuloista | 11,6 | 167 000 |

Aiheesta muualla: