Yhdysvaltojen eläkejärjestelmä 2022

Yhdysvalloissa eläketurvan perustan muodostaa vuonna 1935 perustettu lakisääteinen, liittovaltion laajuinen työeläkejärjestelmä – OASDI (Old Age, Survivors and Disability Insurance). Asumiseen perustuvaa kansaneläkejärjestelmää ei ole, mutta pienituloisen eläkkeensaajan toimeentuloa tuetaan tulo- ja varallisuusharkintaisella SSI-toimeentuloavustuksella (Supplemental Security Income).

OASDI-järjestelmä on laajentunut vuosikymmenten aikana kattamaan lähes kaikki työntekijät ja yrittäjät. Vuonna 2019 noin 94 prosenttia Yhdysvaltojen työvoimasta kuului järjestelmän piiriin. Tietyillä ryhmillä, lähinnä julkisella sektorilla, on kuitenkin yhä omat korvaavat järjestelmänsä. Tämän lisäksi erityisen pienituloiset yrittäjät sekä koti- ja maataloustyöntekijät jäävät OASDI-järjestelmän ulkopuolelle.

Koska lakisääteistä työeläkettä karttuu sitä vähemmän mitä suuremmista tuloista on kyse, on työnantaja- tai alakohtaisesti järjestetyllä lisäeläketurvalla (employer-sponsored retirement plan) usein merkittävä rooli kokonaiseläketurvan kannalta erityisesti keski- ja hyvätuloisten kohdalla. Kollektiiviset lisäeläkejärjestelmät eivät ole pakollisia, mutta ne kattavat yksityisen sektorin palkansaajista noin puolet ja julkisella sektorilla lähes kaikki täysiaikaiset työntekijät.

Myös työnantajasta riippumaton yksityinen eläkesäästäminen (individual retirement arrangement) on verrattain yleistä: noin neljänneksellä kotitalouksista on yksityinen eläketili.

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väkiluku | 333 milj. | 2021 |

| Odotettavissa oleva elinikä (vastasyntynyt) | – | – |

| – miehet | 75,1 v. | 2020 |

| – naiset | 80,5 v. | 2020 |

| Vanhushuoltosuhde (65 +/15-64 v.) | 26 % | 2020 |

| BKT:n reaalikasvu | -3,5 % | 2020 |

| Inflaatio | 1,2 % | 2020 |

| Keskipalkka | 5 073 e/kk | 2020 |

| Keskimääräinen vanhuuseläke | 1 354 e/kk | 2020 |

| Lakisääteiset eläkemenot BKT:sta | 5,23 % | 2020 |

| Valuuttakurssi (vuoden keskiarvo) | 1 EUR = 1,14 USD | 2020 |

Lähteet: OECD, SSA, U.S. Census Bureau, CDC, Suomen Pankki

Lakisääteinen eläketurva

Hallinto

OASDI- ja SSI-järjestelmien hallinnosta, eläkkeiden myöntämisestä sekä maksamisesta vastaa sosiaaliturvan keskushallinto SSA (Social Security Administration). SSA:n johtajana toimii presidentin nimeämä komissaari (Commissioner), joka nimitetään kuuden vuoden määräajaksi. Molempien puolueiden edustajista koottu seitsenjäseninen sosiaaliturvalautakunta arvioi sosiaaliturvalainsäädännön toimivuutta, antaa suosituksia ja tutkimustoimeksiantoja järjestelmän kehittämiseksi. Presidentti nimittää kolme lautakunnan jäsentä ja kongressi muut neljä.

SSA:n päätoimisto sijaitsee Baltimoressa, Marylandin osavaltiossa. SSA:n paikallishallinto muodostuu kymmenestä alueellisesta keskuksesta, kuudesta erillisestä käsittelykeskuksesta ja noin 1 230 paikallistoimistosta. Päätoimiston yhteydessä on kaksi erillistä käsittelykeskusta sekä kansainvälisten asioiden toimisto (Office Of Earnings & International Operations – OEIO). OEIO vastaa sosiaaliturvan hallinnosta kansainvälisissä tilanteissa, mutta toimeenpanossa avustavat Yhdysvaltojen ulkoasiainhallinnon suurlähetystöt ja konsulaatit ympäri maailman. Suomen kansalaisten Yhdysvaltojen eläkeasioita hoidetaan Yhdysvaltojen Norjan suurlähetystössä.

Valtion veroviranomainen (The Internal Revenue Service – IRS) kerää vakuutusmaksut verotuksen ennakonpidätyksen yhteydessä. Valtiovarainministeriö (Department of the Treasury) hallinnoi järjestelmän rahastoja (Social Security Trust Funds).

Rahoitus

Lakisääteisen eläkejärjestelmä perustuu jakojärjestelmään, jota tuetaan sosiaaliturvarahastoilla. Rahoitukseen osallistuvat eläkemaksujen kautta työnantajat ja työntekijät sekä yrittäjät. Eläkemaksutulo ohjataan rahastoihin, joista maksetaan kulloisenakin vuonna maksussa olevat eläkkeet. Ylijäämä sijoitetaan erityisiin liittovaltion velkakirjoihin. Keski- ja suurituloisilla eläke-etuudet ovat myös osittain liittovaltion verotuksen alaisia ja nämä verotulot ohjataan takaisin järjestelmään.

Eläkevakuutusmaksussa on periaatteessa kaksi erillistä komponenttia – vanhuus- ja perhe-eläkemaksu (OASI) sekä työkyvyttömyyseläkemaksu (DI) – mutta käytännössä maksu muodostuu näiden yhteenlasketusta summasta.

Vakuutusmaksut maksetaan vain tulorajan alittavasta palkasta tai yrittäjätulosta. Vuonna 2022 raja on 147 000 dollaria. Tulorajaa nostetaan vuosittain keskipalkkojen kehityksen mukaisesti. Alle 400 dollarin vuodessa jäävä nettoyrittäjätulo ei ole vakuutusmaksun alaista.

Eläkevakuutusmaksut vuonna 2022, prosenttia ansioista

| Maksu | Työntekijä | Työnantaja | Yrittäjä |

|---|---|---|---|

| OASI | 5,3 | 5,3 | 10,6 |

| DI | 0,9 | 0,9 | 1,8 |

| Yhteensä | 6,2 | 6,2 | 12,4 |

Vakuutusmaksut ja verotulot siirretään verottajan kautta vanhuus- ja perhe-eläkerahastoon (OASI Trust Fund) sekä työkyvyttömyyseläkerahastoon (DI Trust Fund).

Lain mukaan rahastojen tulee sijoittaa eläkemaksut ainoastaan liittovaltion erityisiin velkakirjoihin. Näitä velkakirjoja ei voi myydä tai ostaa yleisillä markkinoilla. Vuoden 2020 lopussa rahastojen velkakirjojen arvo oli yhteensä 2 908 miljardia dollaria eli noin 14 prosenttia bruttokansantuotteesta.

Vuonna 2020 OASDI-järjestelmän tulot muodostuvat pääasiassa maksutuloista. Niiden osuus kokonaistuloista oli 89,6 prosenttia. Liittovaltion velkakirjojen korkotulot kattoivat 6,8 prosenttia ja maksussa olevista eläkkeistä perittävät verotulot 3,6 prosenttia tuloista. Kokonaismenoista vanhuus- ja perhe-eläkemenot muodostivat 87 ja työkyvyttömyysmenot 13 prosenttia.

Järjestelmän tulot ovat ylittäneet menot vuoteen 2020 saakka ja rahastot ovat kasvaneet viime vuosikymmenten aikana merkittävästi. Eläkevakuutusmaksu on voitu pitää vuodesta 1990 lähtien nykyisinkin voimassa olevalla 12,4 prosentin tasolla. SSA:n mukaan järjestelmä kääntyy kuitenkin alijäämäiseksi pysyvästi vuodesta 2021 alkaen, jos muutoksia ei tehdä. Näin rahastot olisivat kulutettu loppuun vuoteen 2034 mennessä.

SSA on arvioinut, että maksutaso tulisi nostaa pysyvästi 15,76 prosenttiin tai karttuneita tai maksussa olevia ja tulevia etuuksia leikata noin 21 prosentilla, jotta järjestelmä olisi pitkän aikavälin tasa-painossa.

Aiheesta muualla:

Vanhuuseläke (Retirement benefit)

Vanhuuseläkeoikeus muodostuu vakuutuskausivaatimuksen ja eläkeiän täyttämisen kautta. Vakuutuskausia on oltava vähintään 40 (Social Security Credits). Koska kalenterivuoden aikana voi ansaita enintään neljä vakuutuskautta, työskentelyä tulee olla vähintään kymmenen vuoden ajalta.

Yhden vakuutuskauden ansaitsee 1 510 dollarin tuloilla ja täydet neljä vakuutuskautta ansaitaan vähintään 6 040 dollarin vuosituloilla (v. 2022). Henkilöillä, jotka ovat työskennelleet sekä Suomessa että Yhdysvalloissa, voidaan maiden välisen sosiaaliturvasopimuksen perusteella myös Suomen työskentelykausia lukea hyväksi vakuutuskausiedellytysten täyttämiseen. Tämä edellyttää kuitenkin vähintään kuutta Yhdysvalloissa kertynyttä vakuutuskautta (n. 1 v. 6kk).

Normaali eläkeikä (normal / full retirement age) nousee vuoden 1954 jälkeen syntyneillä 66 vuodesta 2 kuukautta ikäluokkaa kohden, kunnes se on 67 vuotta 1960 ja jälkeen syntyneillä. Eläkkeen voi kuitenkin ottaa varhennettuna aikaisintaan 62 vuoden iässä. Varhennettuun eläkkeeseen tehdään varhennusvähennys. Eläkkeen ottamisen voi lykätä myös normaalin eläkeiän jälkeen, jolloin eläkkeeseen tulee lykkäyskorotus. 70 ikävuoden jälkeen eläkkeeseen ei lasketa enää lykkäyskorotusta.

| Syntymävuosi | Normaali eläkeikä |

|---|---|

| 1955 | 66 v. 2kk |

| 1956 | 66 v. 4 kk. |

| 1957 | 66 v. 6 kk. |

| 1958 | 66 v. 8 kk. |

| 1959 | 66 v. 10 kk. |

| 1960 ja jälkeen syntyneet | 67 v. |

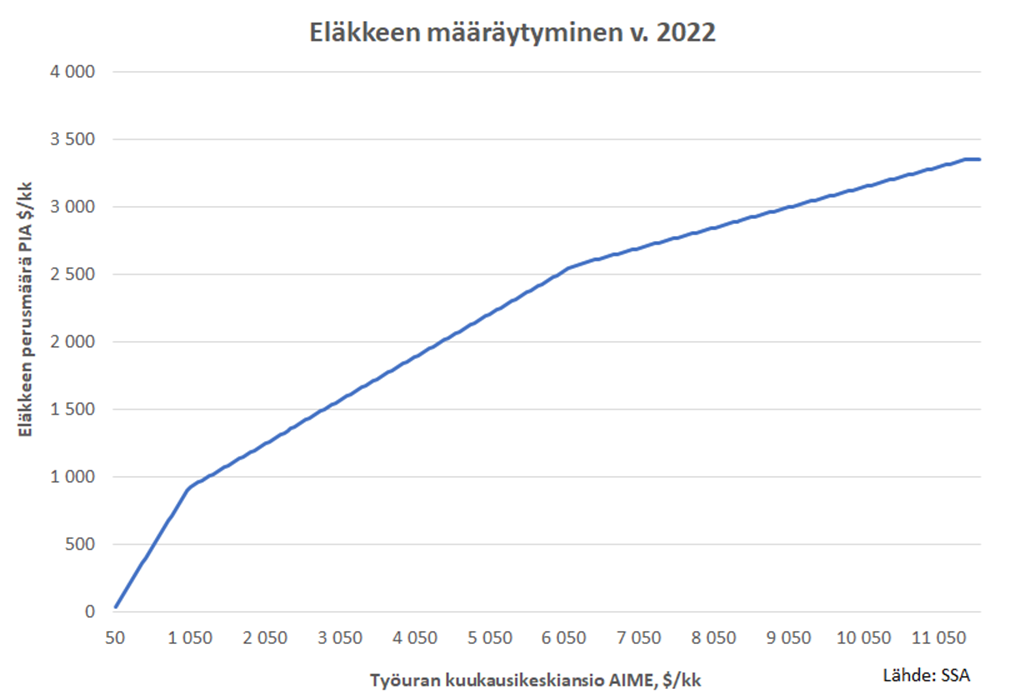

Eläke määräytyy koko työuran ansioiden perusteella, kuitenkin niin, että tulojen kasvaessa eläkkeen karttuminen pienenee. Palkkakaton (sama kuin maksukatto $147 000 v. 2022) ylittävistä tuloista ei kartu eläkettä. Keskituloisella työntekijällä vanhuuseläkkeen korvaustaso on noin 40 prosenttia palkasta. Korvaustaso on matalampi suurituloisella ja vastaavasti korkeampi pienituloisilla henkilöillä. Keskimääräinen uusi vanhuuseläke oli 1 636 dollaria/kk. vuonna 2020.

Alla olevassa kuviossa on esitetty eläkkeen määräytyminen erilaisilla työura-ansioilla vuoden 2022 raja-arvojen mukaan. Kuviossa ei ole otettu huomioon mahdollista varhennusvähennystä tai lykkäyskorotusta.

Vanhuuseläke on tuloharkintainen siihen saakka, kunnes eläkkeensaaja täyttää normaalin vanhuuseläkeiän. Jos työtulot ovat varhennetun eläkkeen saajalla korkeammat kuin 1 630 dollaria, vähentää ylimenevä tulo eläkettä 50 prosentilla. Normaalin eläkeiän täyttämisvuonna tuloraja nousee 4 330 dollariin kuukaudessa ja vähennysprosentti laskee 33 prosenttiin. Normaalin vanhuuseläkeiän täyttämisen jälkeisestä kuukaudesta alkaen työtä voi tehdä ilman eläkevähennyksiä. Eläkeaikainen työskentely voi kuitenkin korottaa eläkkeen määrää, jos vuosiansiot nousevat riittävän korkeiksi ja eläke lasketaan uudelleen (ks. eläkkeen laskenta).

1. Eläkelaskennassa otetaan huomioon enintään 35 työuran parasta ansiovuotta. Työuran vuosiansiot indeksoidaan talouden palkkakehityksen mukaisesti 60-vuotiaaksi saakka. Tämän jälkeisiä ansioita ei indeksoida vaan ne huomioidaan nimellismääräisinä. Laskennassa mukana olevat vuo-siansiot lasketaan yhteen ja jaetaan vuosien kuukausimäärällä. Näin saadaan työuran palkkakehityksen mukaisesti tarkistetut keskikuukausiansiot (Average Indexed Monthly Earnings – AIME).

2. Seuraavaksi määritetään eläkkeen perusmäärä (Primary Insurance Amount – PIA) laskemalla yhteen AIME-kuukausiansioista

- 90 prosenttia alle $1 024 jäävistä ansioista sekä

- 32 prosenttia $1 024 – $6 172 välisistä ansioista ja

- 15 prosenttia $6 172 ylittävät mutta palkkakaton alittavista ansioista.

Raja-arvot määritellään sille vuodelle, kun henkilö täyttää 62 vuotta ja niitä tarkistetaan vuosittain keskiansioiden muutoksen mukaan. Yllä on esitetty vuoden 2022 määrät.

3. Jos eläke otetaan myöhemmin kuin 62-vuotiaana, tarkistetaan perusmäärä kuluttajahintaindeksillä (COLA) eläkkeen alkamisvuoden tasoon.

4. Perusmäärä on eläkkeen määrä, jos eläkkeen ottaa normaalissa vanhuuseläkeiässä. Perusmäärä kerrotaan lykkäyskorotuksella tai varhennusvähennyksellä, jos eläkkeen ottaa ennen tai jälkeen normaalin eläkeiän. Lykkääminen nostaa eläkettä 70-ikävuoteen saakka 8 prosentilla lykättyä vuotta kohden ja varhentaminen vähentää eläkettä noin 5-7 prosentilla vuotta kohden.

Esimerkki eläkkeen määräytymisestä

Henkilö on syntynyt v. 1960 ja jää varhennetulle eläkkeelle 62-vuotiaana vuonna 2022. Hänen työuransa alkoi v. 1982 ja loppui 2021. Työuran pituus on siten 40 vuotta ja 35 parhaan vuoden indeksoitu kuukausikeskiarvo (AIME) on 4 643 dollaria/kk

Laskennassa käytetään vuoden 2022 PIA-raja-arvoja, koska henkilö täytti sinä vuonna 62 v. ja perusmäärään ei siten tehdä indeksikorotuksia. Perusmäärä on siis 0,9 x 1024 + 0,32 x (4643 – 1024) = 2 080 dollaria.

Koska esimerkkihenkilö jää eläkkeelle varhennetussa eläkeiässä, tehdään eläkkeeseen varhennusvähennys. Normaali eläkeikä olisi 67 vuotta, joten varhennusta on 60 kuukautta ja varhennusvähennys on 30 prosenttia.

Lopullinen eläkkeen määrä on siten 1 455 $/kk.

Vanhuuseläkkeensaajan perhe-etuudet (Family benefits)

Vanhuuseläkkeensaajan puolisolle, eronneelle puolisolle sekä lapsille voidaan edellytysten täyttyessä maksaa perhe-etuuksia.

Puolison eläkettä (Spouse’s benefit) maksetaan, jos puoliso täyttää toisen seuraavista ehdoista:

- on vähintään 62-vuotias tai

- on alle 62-v. mutta huolehtii alle 16-vuotiaasta tai työkyvyttömästä.

Puolison eläke on enimmillään 50 prosenttia vanhuuseläkkeensaajan eläkkeen perusmäärästä (PIA). Puolison eläke ja puolison oma vanhuuseläke sovitetaan yhteen. Jos puolison eläke on korkeampi kuin hänen oma vanhuuseläkkeensä, maksetaan oma eläke sekä oman eläkkeen ja puolison eläkkeen erotus. Jos puolison oma eläke on korkeampi kuin puolison eläke, maksetaan vain oma eläke.

Puolison eläkettä vähennetään, jos etuuden ottaa ennen normaalia eläkeikää. Jos puoliso huolehtii alaikäisestä lapsesta, ei eläkettä tällöin kuitenkaan vähennetä.

Jos puolisolla ei ole vanhuuseläkeoikeutta, eläke on lähtökohtaisesti 50 prosenttia vanhuuseläkkeensaajan eläkkeen perusmäärästä ennen mahdollista varhennusvähennystä.

Myös eronneelle, yli 62-vuotiaalle puolisolle voidaan maksaa puolison etuutta, jos avioliiton kesto oli ollut vähintään 10 vuotta ja puoliso ei ole mennyt uudelleen naimisiin. Puolison eläkettä voidaan maksaa myös ennen vanhuuseläkettä silloin, jos molemmat ex-puolisot ovat vähintään 62-vuotiaita ja erosta on kulunut vähintään kaksi vuotta. Entisen puolison eläke on samansuuruinen kuin puolison eläke. Entiselle puolisolle maksettava eläke ei vähennä nykyisen puolison eläkettä eivätkä maksettavat puolison eläkkeet vähennä vanhuuseläkkeellä olevan omaa eläkettä.

Vanhuuseläkkeellä olevan lapselle tai huollettavalle lapsenlapselle voidaan maksaa lapsen eläkettä, jos lapsi on naimaton ja täyttää jonkin seuraavista ehdoista:

- on alle 18-vuotias

- on alle 18-19-vuotias opiskelija

- on yli 18-vuotias mutta tullut ennen 22-vuoden ikää työkyvyttömäksi.

Yhdelle lapselle maksettava eläke on enintään 50 prosenttia vanhuuseläkkeestä.

Perhe-etuudet voivat olla yhteensä enintään 150–180 prosenttia vakuutetun täydestä vanhuuseläkkeestä riippuen vanhuuseläkkeen määrästä ja etuuksiin oikeutettujen perheenjäsenten lukumäärästä.

Työkyvyttömyyseläke (Disability benefit)

Työkyvyttömyyseläkkeeseen on oikeutettu henkilö, joka täyttää sekä työskentelyvaatimukset (lähiajan työskentely ja työskentelyn kesto) että työkyvyttömyysedellytykset. Työkyvyttömyyseläke maksetaan vain täyden ja pitkäaikaisen työkyvyttömyyden perusteella.

Lähiajan työskentelyvaatimus riippuu henkilön iästä:

- alle 24-vuotiaat: vähintään 1,5 vuotta työskentelyä (6 vakuutuskautta) työkyvyttömyyttä edeltäneeltä 3 vuoden ajanjaksolta

- 24–30-vuotiaat: vähintään puolet mahdollisista kausista 21 ikävuoden ja työkyvyttömyyden välisenä aikana (esim. 27-vuotiaalla vähintään 12 kautta)

- 31 vuotta täyttäneet ja vanhemmat: vähintään 5 vuotta työskentelyä (20 kautta) työkyvyttömyyttä edeltäneen 10 vuoden aikana.

Työskentelyn kestovaatimus nousee alle 28-vuotiaiden 1,5 vuodesta asteittain 10 vuoteen 62-vuotta täyttäneillä.

Sokeilla vakuutuskausivaatimus koskee vain työskentely kestoa ja myös vanhempien tai puolison vakuutuskausia voidaan lukea hyväksi.

Työkyvyttömyysedellytys on täytetty, jos henkilö ei kykene terveydellisten syiden johdosta tekemään nykyistä tai soveltuvaa muuta työtä. Työkyvyttömyyden tulee myös kestää oletettavasti vähintään vuoden verran tai päättyvän kuolemaan.

Työkyvyttömyyseläke määräytyy periaatteessa samoin kuin vanhuuseläke, mutta eläkkeen perusteena olevien keskimääräisten tulojen (AIME) määrittelyyn otetaan huomioon vain 22 ikävuoden ja työkyvyttömyyttä edeltäneen vuoden väliset tulot. Näistä vuosista jätetään lisäksi pienituloisimpia vuosia huomioimatta seuraavalla tavalla:

- Yksi jokaista viittä laskentavuotta kohden, ja enimmillään viisi vuotta niillä, joilla laskentavuosia on 25 tai enemmän.

- Jos poisjätettyjä vuosia on em. mukaisesti yksi tai kaksi, voidaan alle 3-vuotiaan lapsenhoitoaikaa laskea mukaan enintään kaksi vuotta niin, että poisjätettäviä vuosia on yhteensä enintään kolme. Tämä edellyttää, että henkilöllä ei ole ollut lastenhoitoajalta tuloja.

Alkava eläke eli eläkkeen perusmäärä (PIA) lasketaan keskimääräisten tulojen määrittelyn jälkeen vanhuuseläkettä vastaavalla tavalla.

Jos eläkkeen määrä jää matalaksi, on pienituloisilla mahdollisuus saada myös täydentävää SSI-etuutta.

Työkyvyttömyyseläkkeensaajalla on oikeus työkokeiluun yhteensä yhdeksän kuukauden ajan viiden vuoden ajanjaksolla. Tällöin työtulot eivät vaikuta etuuteen. Työkokeiluksi lasketaan työ, josta saatavat tulot ovat vähintään 970 dollaria/kk. Työkokeilun jälkeen työtulot voivat olla enimmillään 1 350 dollaria kuukaudessa (sokeilla 2 260 dollaria/kk) enintään 36 kuukauden ajan ennen eläkkeen lakkauttamista (v. 2022). Jos ylimenevien työtulojen johdosta eläke lakkautetaan, jää se lepäämään enintään viideksi vuodeksi. Tällöin eläke on mahdollista saada työkyvyttömyyden uusiutuessa uudelleen maksuun ilman uutta työkyvyn arviointia.

Työkyvyttömyyseläke muutetaan vanhuuseläkkeeksi (määrä säilyy samana) etuudensaajan täyttäessä normaalin eläkeiän.

Työkyvyttömyyseläkkeensaajan perhe-etuudet

Työkyvyttömyyseläkkeellä olevan työntekijän puolisolle ja lapsille voidaan maksaa puolison eläkettä ja lapsen eläkettä samoin perustein kuin vanhuuseläkkeellä olevan puolisolle ja lapsille. Perheenjäsenelle maksettava etuus on enimmillään 50 prosenttia työkyvyttömyyseläkkeestä, ja etuuden kokonaismäärä perhettä kohden voi olla enintään 150-180 prosenttia työkyvyttömyyseläkkeen määrästä.

Perhe-eläke (Survivors benefits)

Vakuutetun kuoleman jälkeen hänen perheenjäsenensä ovat oikeutettuja perhe-eläke-etuuksiin edellytysten täyttyessä. Sekä nais- että miesleski voi olla oikeutettu perhe-eläkkeeseen tavallisesti avioliiton (myös samansukupuoliset) perusteella. Avoliiton (common-law marriage) perusteella oikeus riippuu osavaltiosta ja avoliitto tulee myös todistaa päteväksi SSA:lle.

Perhe-eläkettä voidaan maksaa, jos edunjättäjän vakuutusedellytykset täyttyvät. Perusedellytys on, että edunjättäjä oli kuollessaan ”täysin vakuutettu” (fully insured) eli hänellä oli kertynyt vähintään yksi vakuutuskausi jokaiselta vuodelta 21 ikävuoden ja seuraavista aikaisimman tapahtuman välillä: 62 ikävuoden täyttämistä edeltänyt vuosi, työkyvyttömyyttä edeltänyt vuosi tai kuolemaa edeltänyt vuosi. Vakuutuskausia tarvitaan kuitenkin enintään 40 eli 10 työskentelyvuotta.

Jos edunsaajalla on huollettavia lapsia, riittää vakuutusedellytysten täyttämiseksi kuusi vakuutuskautta (1,5 työskentelyvuotta) kuolemaa edeltäneiden kolmen vuoden ajalta.

Perhe-eläke voidaan maksaa seuraaville edunsaajille

Lesket:

- täytenä normaalin eläkeiän täyttäneelle leskelle

- vähennettynä 60 vuotta täyttäneelle leskelle

- vähennettynä iästä riippumatta leskelle, joka huolehtii alle 16-vuotiaasta lapsesta

- vähennettynä 50–59 -vuotiaalle työkyvyttömälle leskelle.

Lapset:

- alle 18-vuotiaalle naimattomalle lapselle

- alle 19-vuotiaalle naimattomalle opiskelevalle lapselle

- iästä riippumatta alle 22-vuotiaana työkyvyttömäksi tulleelle ja edelleen työkyvyttömälle lapselle.

Entiset puolisot:

- samoin ehdoin kuin leskelle, jos avioliiton kesto oli ollut vähintään 10 vuotta. Jos yhteinen alle 16-vuotias tai työkyvytön huollettava lapsi, ei avioliiton kestovaatimusta.

Vanhemmat:

- edunjättäjästä taloudellisesti riippuvaiselle 62 vuotta täyttäneelle vanhemmalle.

Jatkuvien etuuksien lisäksi edunjättäjän leskelle voidaan maksaa pieni kertakorvaus (Special Lump-Sum Death Payment). Jos etuudenjättäjälle ei ole edellytyksiä täyttävää leskeä, voidaan kertakorvaus maksaa edunjättäjän perhe-eläkeoikeutetulle lapselle ja useamman lapsen ollessa kyseessä tasamääräisinä osuuksina kaikille oikeutetuille.

Perhe-eläke-etuuksien määrät

Perhe-eläke on tietty prosenttiosuus edunjättäjän perusmäärästä (PIA). Perusmäärä lasketaan ikään kuin edunjättäjä olisi täyttänyt normaalin vanhuuseläkeiän kuolinhetkellä, mutta jos edunjättäjä sai jo varhennusvähennettyä tai lykkäyskorotettua etuutta, sovelletaan tätä perusmäärää myös perhe-eläke-etuihin.

Perhe-eläke, % edunjättäjän eläkkeen perusmäärästä

| Etuus | % |

|---|---|

| Leskeneläke (ml. eronnut leski) | – |

| Leskeneläke: leski saavuttanut normaalin eläkeiän tai vanhempi | 100 % |

| Leskeneläke: leski 60 v.-normaali eläkeikä | 71,5-99 % |

| Työkyvyttömän leskeneläke: leski 50-59 v. | 71,5 % |

| Alle 16-vuotiaan lapsen huoltajan leskeneläke | 75 % |

| Lapseneläke | 75 % lasta kohden |

| Vanhemman eläke | – |

| Yksi vanhempi | 81,5 % |

| Kaksi vanhempaa | 150 % |

| Kertakorvaus | 255 dollaria |

Yhden edunjättäjän jälkeen maksettavat etuudet voivat olla yhteensä enintään 150–180 prosenttia perusmäärästä. Jos määrä ylittää tämän tason, vähennetään etuuksia kaikilta samassa suhteessa. Kun etuuksien yhteismäärää lasketaan, ei eronneelle puolisolle maksettavaa leskeneläkettä kuitenkaan oteta huomioon.

Ennen 60 vuoden ikää (50 jos työkyvytön) solmittu uusi avioliitto lakkauttaa leskeneläkkeen. Eläkkeen maksaminen voidaan myös keskeyttää tai lopettaa, jos eläkkeensaaja on alle normaalin eläkeiän ja hänen työtulonsa ylittävät tulorajan. Työtulot vähentävät perhe-eläkkeen määrää samoin kuin ne vähentävät vanhuuseläkettä. Pääoma-, korko- tai lisäeläketuloja ei oteta huomioon.

Edunsaaja voi vaihtaa perhe-eläkkeen vanhuuseläkkeeseen 62 vuoden iästä lähtien, jos oma vanhuuseläke on korkeampi kuin maksettava perhe-eläke.

Lisäeläkkeet

Työnantajan tarjoama lisäeläketurva (employer-sponsored retirement plans)

Lakisääteisen eläketurvan lisäksi kokonaiseläketurvaa voidaan täydentää erilaisin lisäeläkejärjestelyin. Lisäeläkejärjestelmät ovat yksityisellä puolella useimmiten yrityskohtaisia mutta myös alakohtaisia, työmarkkinajärjestöjen hallinnoimia järjestelmiä esiintyy erityisesti aloilla, joissa työpaikkavaihtuvuus on suurta (esim. rakennus, kuljetus, palvelualat). Julkisella puolella on erilliset lisäeläkejärjestelmät sekä liittovaltion, osavaltion että paikallishallinnon työntekijöille.

Kokonaisuudessaan noin puolet yksityisen sektorin työntekijöistä kuuluu nykyisin työnantajakohtaisiin lisäeläkejärjestelmiin (v. 2021). Kattavuus on yleisempää suurituloisilla kuin pienituloisilla työntekijöillä. Julkisella sektorilla lisäeläkejärjestelmiin kuuluminen on huomattavasti yleisempää kuin yksityisellä puolella.

Lisäeläketurva on useimmiten täysin rahastoitua. Työnantajien tarjoamien lisäeläkejärjestelmien varallisuus oli vuoden 2021 syyskuun lopussa noin 21,7 biljoonaa dollaria eli noin 100 prosenttia bkt:sta.

Lisäeläkejärjestelmät voivat olla:

- maksuperusteisia (defined contribution), joissa eläkemaksut ovat etukäteen määritelty tietylle tasolle mutta aikanaan maksettava eläke riippuu mm. sijoitustuotoista ja elinajan odotteen kehityksestä,

- etuusperusteisia (defined benefit), joissa eläkemaksut joustavat mutta etuus karttuu etukäteen sovitusti tai

- hybridejä eli näiden yhdistelmiä.

Valtaosa (n. 87 %) yksityisen sektorin vakuutetuista kuuluu nykyisin maksuperusteisiin järjestelmiin. Etuusperusteisiin järjestelmiin kuuluvien osuus on vastaavasti pudonnut noin 13 prosenttiin. Hybridijärjestelmät tilastoidaan yleensä etuusperusteisiin järjestelmiin, joista n. kolmannes voidaan luokitella hybridijärjestelmiksi. Työnantajalla voi olla myös useita järjestelmiä. Tällöin yksittäisen henkilön on mahdollista kuulua sekä etuus- että maksuperusteiseen järjestelmään.

Julkisella sektorilla lisäeläkejärjestelmät ovat yhä pääsääntöisesti etuusperusteisia. Hybridijärjestelmät, joissa on maksuperusteinen järjestelmä etuusperusteisen rinnalla, ovat kuitenkin jonkin verran yleistyneet.

Lisäeläkejärjestelmien sääntely ja hallinto

Lisäeläkejärjestelmien hallintomuotona on yleensä työnantajan perustama trust- tai yhdistetty trust-vakuutusyhtiöjärjestely, joissa valtuutettu (trustee) tai valtuutettujen muodostama johtokunta (board of trustees) johtaa yhtiöstä erillään olevan eläkerahaston hallintoa ja toimeenpanoa. Johtokunta vastaa mm. eläkemaksujen asettamisesta, sijoitustoiminnasta sekä etuuksien maksamisesta.

Yksityisen sektorin eläkejärjestelmiä hallinnoivien vastuista ja velvollisuuksista sekä järjestelmien vähimmäisvaatimuksista säädetään ERISA (Employee Retirement Income Security Act of 1974) -laissa. ERISA:ssa säädetään myös PBGC (Pension Benefit Guaranty Corporation) -vakuutusyhtiöstä. PBGC on liittovaltion hallinnoima yhtiö, joka turvaa yksityisen sektorin etuusperusteiset eläke-etuudet tilanteessa, jossa rahaston varat riitä karttuneiden etuuksien maksuun. PBGC:n toiminta rahoitetaan etuusperusteisten järjestelmien maksamilla vakuutusmaksuilla.

ERISA-säännösten noudattamista valvoo työministeriön alainen EBSA-virasto (Employee Benefits Security Administration).

Lisäeläkkeistä säädetään myös Pension Protection Act of 2006 (PPA) –laissa, joka keskittyy erityisesti maksuperusteisten järjestelmien rahoitus- ja hallinnointivaatimuksiin, mutta siinä säädetään myös etuusperusteisten järjestelmien vakavaraisuusvaatimuksista.

Eläkejärjestelmien tulee noudattaa myös verohallinnon (IRS) asettamia rajoja ja sääntöjä, jotta niihin suoritetut maksut olisivat verovähennyskelpoisia. Tämä tarkoittaa esimerkiksi maksuperusteisilla eläkejärjestelmillä verovähennyskelpoisia enimmäismaksurajoja tai eläkkeen nostamisen ikärajoja.

Julkisella sektorilla liittovaltion siviilihenkilöstön eläkejärjestelmiä (FERS ja CSRS) hallinnoi liittovaltion henkilöstötoimisto (U.S. Office of Personnel Management). Sotilashenkilöstön eläkejärjestelmää (MRS) hallinnoi puolustusministeriö (Department of Defense). Julkisen sektorin tai kirkon eläkejärjestelmät eivät kuulu ERISA:n tai PPA:n alaisuuteen eivätkä ne ole myöskään PBGC:ssä vakuutettuja.

Etuusperusteiset järjestelmät (defined benefit)

Eläke-etuuksina maksetaan vanhuuseläkkeitä ja perhe-eläkkeitä. Myös osa-aikaeläke on useissa järjestelmissä mahdollinen ikääntyneille työntekijöille. Perhe-eläketurva on lakisääteisesti liitetty vanhuuseläkkeeseen naimisissa olevilla vakuutetuilla ns. yhteisannuiteetin kautta (qualified joint and survivor annuity). Käytännössä kyse on aviopuolison leskeneläkeoikeudesta, josta voidaan haluttaessa luopua joko oman vanhuuseläkkeen määrän nostamiseksi tai siirtämällä etuus toiselle edunsaajalle (esim. lapsi, ex-puoliso, säätiö). Tämä edellyttää molempien puolisoiden kirjallista vahvistusta. Työkyvyttömyyseläke on usein järjestetty eläkevakuutuksesta erillisen työkyvyttömyysvakuutuksen (long-term disability insurance) kautta.

Normaali eläkeikä on yleensä 65 vuotta. Verolainsäädäntö sallii kuitenkin normaalin eläkeiän asettamisen alimmillaan 62 vuoteen. Riippuen järjestelmästä, erilaiset varhennetut tai lykätyt eläkejärjestelyt ovat myös mahdollisia. Yksityisellä puolella varhennetulle eläkkeelle voi siirtyä järjestelmästä riippuen aikaisintaan 55 vuoden iässä ja eläkkeen voi lykätä alkavaksi enintään 72 vuoden iässä. Julkisella puolella on usein alemmat eläkeiät.

Eläkeiän lisäksi eläkeoikeuteen vaaditaan useimmiten tietty vähimmäisvakuutusaika (vesting). Yksityisen puolen järjestelmissä voidaan soveltaa joko kiinteää aikavaatimusta (cliff vesting), jolloin täyden eläkeoikeuden tulee muodostua viimeistään viiden vakuutusvuoden jälkeen tai ns. osittaista aikavaatimusta (graded vesting), jolloin 20 prosentin eläkeoikeus muodostuu kolmen vakuutusvuoden jälkeen ja täysi oikeus tulee saavuttaa vähintään seitsemässä vuodessa.

Eläke lasketaan useimmiten tiettynä, vuosittain karttuvana prosenttiosuutena (esim. 1,5 %) työuran viimeisten vuosien tai koko työuran keskipalkasta. Eläke voidaan laskea myös kertomalla vakuutusvuodet kiinteällä dollarimäärällä. Eläke on rajoitettu enimmillään 100 prosenttiin vakuutetun kolmen parhaan työvuoden keskiarvotulosta tai 245 000 dollarin vuotuiseen määrään, riippuen kumpi näistä on matalampi. Leskeneläkkeen tulee olla vähintään 50 % edunjättäjän eläkkeestä.

Eläke maksetaan yleensä annuiteettina eli kuukausittain koko elämän ajan. Tietyissä tapauksissa, erityisesti jos eläkkeen nykyarvo on alle 5 000 dollaria, voidaan eläke maksaa myös kertakorvauksena. Etuusperusteiset järjestelmät rahoitetaan yleensä pelkästään työnantajamaksuin.

Maksuperusteiset järjestelmät (defined contribution)

Maksuperusteisissa järjestelmissä tuleva eläke määräytyy pääsääntönä yksilölliselle eläketilille maksettujen maksujen ja niille saadun tuoton perusteella. Järjestelmiä hallinnoivat yleensä rahasto-, sijoituspalvelu- tai vakuutusyhtiöt, mutta työntekijöillä on usein mahdollisuus päättää sijoituskohteista. Maksuperusteisia järjestelmiä on usean tyyppisiä, mutta pääluokat ovat seuraavat:

- 401(k)-järjestelmät

- 403(b)-järjestelmät

- Employee stock ownership -järjestelmät

- Profit-sharing -järjestelmät.

401(k)-järjestelmät ovat nykyisin yleisin kollektiivisen lisäeläkesäästämisen muoto. Järjestelmän nimi tulee vuonna 1978 säädetystä verolain kohdasta 401(k), joka mahdollistaa työntekijöiden verovapaat eläkemaksut työnantajan tarjoamassa eläkejärjestelmässä.

401(k)-järjestelmiä on useita erityyppisiä (traditional, safe-harbor, SIMPLE, automatic enrollment) mutta kaikille yhteinen piirre on se, että järjestelmään kuuluva työntekijä voi halutessaan siirtää tiettyjen rajojen puitteissa osan palkastaan yleensä ennen verotusta henkilökohtaiselle eläketilille. Työnantaja voi osallistua joko vastaavalla tai osittaisella maksulla, mutta työnantajan maksu ei ole pakollinen. Työntekijät voivat yleensä melko vapaasti valita eläkemaksujen sijoitustavan, mutta verolainsäädäntö asettaa tähän joitain rajoituksia kuten esim. sijoitukset työnantajan osakkeisiin.

Viime vuosina ovat yleistyneet erityisesti automatic enrollment 401(k) -järjestelmät, joissa työnantaja liittää työntekijän automaattisesti eläkejärjestelmään. Tavallisissa järjestelmissä työntekijän tulee aluksi itse liittyä järjestelmään.

403(b)-järjestelmät ovat pitkälti saman tyyppisiä kuin 401(k)-järjestelmät mutta ne koskevat vain voittoa tuottamattomia organisaatioita kuten julkisia kouluja, yliopistoja sekä kirkkoja tai hyväntekeväisyysjärjestöjä. 403(b)-järjestelmissä työntekijöillä on rajoitetut mahdollisuudet vaikuttaa eläkemaksujen sijoitustapoihin ja työnantajan maksut ovat harvinaisempia.

Employee stock ownership –järjestelmissä eläkemaksut sijoitetaan pääsääntöisesti työnantajan omiin osakkeisiin. Profit-sharing –järjestelmissä työnantaja maksaa yrityksen tuloksesta osan työntekijöiden eläketileille joko rahamääräisesti tai osakkeina.

Maksuperusteisissa järjestelmissä verovähennyskelpoiset enimmäismäärät vuositasolla, v. 2022

| Eläkemaksujen perusteena oleva palkka | Työntekijän maksut | Työntekijän ja työnantajan maksujen yhteismäärä |

|---|---|---|

| 305 000 $ | 20 500 $ (+ 6 500 $ yli 50-v.) | 100 % palkasta tai 61 000 $ (67 500 $ yli 50 v.) kumpi pienempi |

Vuonna 2020 yhdessä suurimmista eläkejärjestelmiä hallinnoivista sijoituspalveluyhtiöistä maksuperusteisten järjestelmien keskimääräinen työntekijän vakuutusmaksu oli 7,2 %. Työnantajan maksut mukaan lukien kokonaismaksu oli 11,1 % palkasta. Keskimäärin eläketilillä oli varoja n. 129 000 dollaria, mediaanin ollessa kuitenkin vain n. 33 500 dollaria (Lähde: Vanguard – How America Saves 2021).

Vakuutettu voi nostaa varoja maksuperusteisesta järjestelmästä, kun jokin seuraavista kohdista täyttyy:

- täyttää järjestelmän eläkeiän tai on vähintään 59v.6kk

- työsuhde päättyy (eläke, työkyvyttömyys, kuolema).

Varoista voi myös lainata ilman veroseuraamuksia enintään 50 % tai 50 000 dollaria riippuen kumpi näistä on pienempi määrä. Laina on yleensä maksettava takaisin viiden vuoden kuluessa.

Varoja voi nostaa myös muussa tapauksessa ennen eläkeikää, jos vakuutetulla on välitön ja suuri taloudellinen tarve (vain välttämätön määrä). Tällöin nostettavasta määrästä voidaan kuitenkin periä 10 prosentin lisävero.

Varoja on yleensä alettava nostamaan viimeistään 1. huhtikuuta sitä seuraavana kalenterivuonna, kun vakuutettu täyttää 72 vuotta. Varat voidaan nostaa kertasuorituksena tai määräaikaisina suoritteina tietyn ajan (esim. 5-10 vuotta). Myös koko eliniän ajan maksettava eläke (annuiteetti) voi olla joidenkin järjestelmien maksutapa. Nostettavat varat tai eläke ovat verotettavaa tuloa.

Vakuutetun kuoleman jälkeen eläketilin varat siirtyvät naimisissa olevan edunjättäjän puolisolle tai muulle nimetylle edunsaajalle.

Pension Benefit Guaranty Corporation (PBGC) ei turvaa maksuperusteisten järjestelmien eläkkeitä.

Hybridijärjestelmät

Etuusperusteisten ja maksuperustein järjestelmien piirteitä yhdistävät Cash Balance Plan ja Pension Equity Plan –järjestelmät.

Cash Balance Plan –järjestelmissä vakuutetulla on yksilöllinen eläketili, mutta toisin kuin puhtaissa maksuperusteisissa järjestelmissä, tili karttuu sovitun hyvityksen (pay/benefit credit) ja sovitun koron (interest credit) mukaisesti riippumatta sijoitusten todellisesta tuotosta. Lopullinen eläke lasketaan aikanaan tilille kertyneen laskennallisen varallisuuden pohjalta.

Cash Balance Plan –järjestelmissä vain työnantaja maksaa eläkemaksuja, ja verovapaat maksut voivat olla huomattavasti 401(k) –järjestelmiä suurempia suosien näin erityisesti suurituloisia työntekijöitä.

Pension Equity Plan –järjestelmät ovat harvinaisempia ja niissä eläke karttuu vuosittain joko pisteinä tai prosentteina palkasta etuusperusteisen järjestelmän tyyppisesti. Pisteiden tai prosenttien määrä voi vaihdella riippuen henkilön iästä, työsuhteen kestosta tai palkasta. Etuus ilmoitetaan kuitenkin kertasummana, joka saadaan kertomalla kumuloituneet pisteet tai prosenttimäärä uran tai työsuhteen viimeisten vuosien palkalla. Etuusperusteisten järjestelmien mukaisesti eläke tulee kuitenkin maksaa oletusarvoisesti annuiteettina.

Cash Balance Plan ja Pension Equity Plan –järjestelmien eläkkeet ovat PBGC takuun piirissä.

Yksilöllinen lisäeläketurva

Yksilöllinen lisäeläketurva – IRA (Individual Retirement Arrangement) on verotuettua yksityistä eläkesäästämistä. IRA-tilejä voidaan avata pankeissa, sijoituspalveluyhtiöissä tai henkivakuutusyhtiöissä.

IRA-tilille voi suorittaa verovähennyskelpoisia eläkemaksuja enintään 6 000 dollaria (7 000 dollaria jos yli 50-v.) vuodessa (v. 2022). Jos henkilö kuuluu myös työnantajan lisäeläkejärjestelmään, voi raja olla matalampi.

IRA-tileiltä voidaan tehdä nostoja ilman ylimääräistä veroa 59v. 6kk iästä lähtien ja tililtä tulee nostaa varoja viimeistään 1. huhtikuuta sitä seuraavana kalenterivuonna, kun täyttää 72 vuotta.

Indeksitarkistukset

Maksussa olevia lakisääteisiä eläkkeitä ja SSI-etuuksia tarkistetaan vuosittain tammikuussa elinkustannusindeksin (COLA-indeksi) muutosten mukaisesti. Vuodelle 2022 indeksikorotus on 5,9 prosenttia.

Eläkkeen perusteena olevat palkkatulot tarkistetaan työntekijöiden keskiansioiden kehitystä seuraavalla indeksillä siihen vuoteen asti, jona vakuutettu täytti 60 vuotta.

Lakisääteistä velvoitetta lisäeläkkeiden tarkistamiseen ei ole ja käytännöt vaihtelevat järjestelmittäin.

Verotus

Lakisääteiset eläke-etuudet ovat rajoitetusti veronalaista tuloa. Henkilökohtaisen veroilmoituksen tekevillä ja 25 000-34 000 dollaria vuodessa 50 prosenttia etuuksista on liittovaltionveronalaista tuloa. Tämän ylittäväistä tuloista 85 prosenttia on veronalaista tuloa. Naimisissa olevien yhteisen veroilmoituksen perusteella rajat ovat korkeammat.

Yleisesti noin 40 prosenttia etuudensaajista joutuu maksamaan etuuksista veroa.

Aiheesta muualla: