Alankomaiden eläkejärjestelmä 2021

Alankomaissa eläketurva rakentuu usean eri järjestelmän pohjalle. Perustan muodostaa kaikille Alankomaissa asuville tai työskenteleville yhteinen lakisääteinen kansanvakuutusjärjestelmä, josta maksetaan tasamääräisiä etuuksia. Työmarkkinoilla sovittava kollektiivinen lisäeläketurva vastaa puolestaan pääosasta ansiosidonnaista eläketurvaa kattaen lähes kaikki palkansaajat. Lisäeläkkeet ovat täysin rahastoituja, ja väestömäärään suhteutettuna Alankomaiden eläkevarat ovat yhdet maailman suurimmista.

Yksityinen eläkesäästäminen on verrattain vähäistä, koska lakisääteinen eläketurva ja kollektiivinen lisäeläketurva ovat korkeatasoisia ja kattavia. Yksityinen eläkesäästäminen on yleisempää yksityisyrittäjillä ja freelancer-työntekijöillä, jotka harvoin kuuluvat kollektiivisten lisäeläkkeiden piiriin.

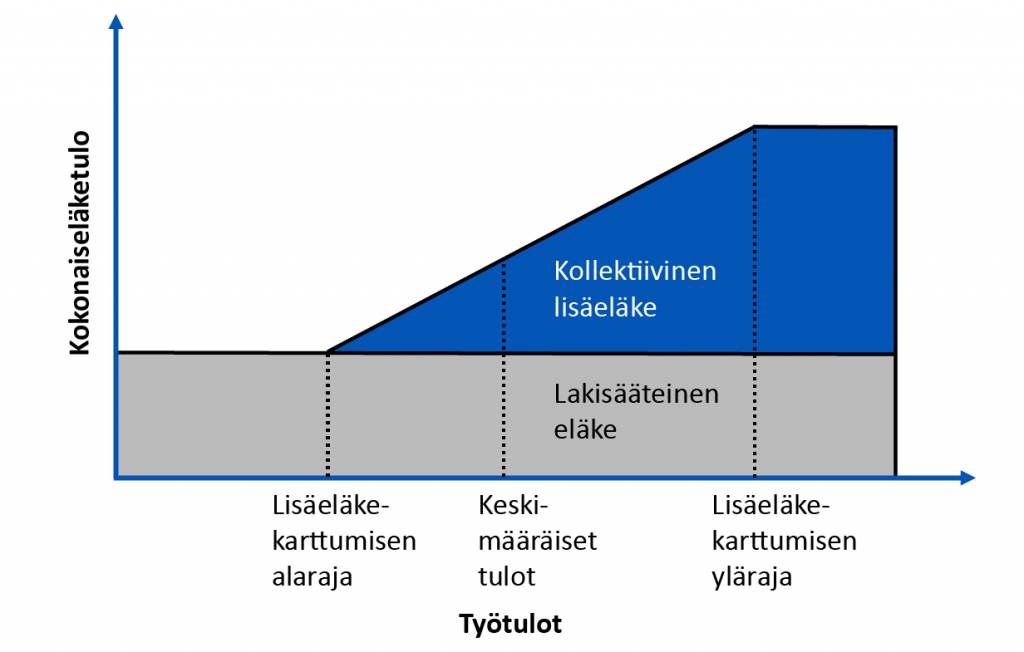

Alla olevassa kuviossa on esitetty Alankomaiden eläketurvan rakenne ja eri eläkejärjestelmien merkitys suhteessa työuran tuloihin. Kuvion mukaisesti lakisääteinen eläke muodostaa eläketurvan perustan kaikille eläkeiän ylittäneille tuloista riippumatta. Lisäeläkettä karttuu työtulojen ylittäessä eläkekarttumisen alarajan, ja tulojen kasvaessa lisäeläketurvan merkitys kasvaa. Keskituloisella, normaalin työuran tehneellä noin puolet kokonaiseläketulosta muodostuu lisäeläkkeistä. Tulojen ylittäessä ylärajan lisäeläkkeen karttuminen lakkaa.

Alankomaiden eläketurvan rakenne

| Tieto | Tunnusluku |

|---|---|

| Väkiluku (1.1.2020) | 17,4 milj. |

| Vastasyntyneen odotettavissa oleva elinikä (v. 2020) | – |

| – miehet | 79,8 v. |

| – naiset | 83,1 v. |

| Vanhushuoltosuhde (65+/15–64 v.) v. 2020 | 30,1 |

| BKT:n reaalikasvu (v. 2020) | -3,7 % |

| Inflaatio (HICP v. 2020) | 1,1 % |

| Keskipalkka (v. 2019 OECD) | 4 030 e/kk |

| Eläkemenot BKT:sta (v.2016) |

– |

| – lakisääteiset järjestelmät | 7,3 % |

| – kollektiiviset lisäeläkejärjestelmät | 5,8 % |

Lähteet: Eurostat, Euroopan komissio, OECD

Lakisääteiset eläkejärjestelmät

Lakisääteiset järjestelmät jakautuvat kahteen erilliseen osaan: kansanvakuutusjärjestelmään sekä palkansaajien työkyvyttömyyseläkejärjestelmään.

Kansanvakuutusjärjestelmään (Volksverzekering) kuuluvat:

- vanhuuseläkkeet (Algemene ouderdomswet – AOW)

- perhe-eläkkeet (Algemene nabestaandewet – Anw) sekä

- nuorten työkyvyttömyyseläkkeet (Wet arbeidsongeschiktheidsvoorziening jonggehandicapten – Wajong).

Palkansaajien työkyvyttömyyseläketurva on järjestetty erillisen järjestelmän piirissä (Wet werk en inkomen naar arbeidsvermogen – WIA).

Hallinto ja valvonta

Lakisääteiset eläkejärjestelmät kuuluvat sosiaali- ja työministeriön (Ministerie van Sociale Zaken en Werkgelegenheid) hallinnonalaan. Eläketurvan toimeenpanosta vastaavat sosiaalivakuutuspankki (Sociale Verzekeringsbank – SVB) sekä palkansaajien sosiaalivakuutuslaitos (Uitvoeringsinstituut Werknemersverzekeringen – UWV).

Sosiaalivakuutuspankki vastaa yleisen vanhuuseläkelain (AOW) ja yleisen perhe-eläkelain (Anw) mukaisten etuuksien toimeenpanosta. SVB toimii myös yhdyslaitoksena EU:n sosiaaliturva-asetuksen mukaisissa vanhuus- ja perhe-eläke-asioissa. SVB on itsenäinen hallinto-organisaatio työllistäen noin 4 000 henkilöä ja sen päätoimipaikka sijaitsee Amstelveenissa.

SVB:tä valvoo sosiaali- ja työministeriö, ja se nimittää SVB:n ylimmän toimielimen, kolmijäsenisen johtokunnan. Johtokunta valitsee viisijäsenisen neuvoa-antavan lautakunnan, jonka lisäksi SVB:n hallintoon osallistuu yksitoistajäseninen asiakasneuvosto, joka tuo SVB:n asiakaskunnan näkemykset mukaan päätöksentekoon.

Palkansaajien sosiaaliturvan toimeenpanosta ja hallinnosta vastaa UWV. UWV on itsenäinen hallinto-organisaatio ja sen vastuulle kuuluvat eläketurvan osalta palkansaajien työkyvyttömyyseläkejärjestelmä (WIA) ja nuorten työkyvyttömyyseläkejärjestelmä (Wajong). UWV:lla on maanlaajuinen organisaatio koostuen noin 30 toimipisteestä sekä Amsterdamissa sijaitsevasta päätoimipaikasta. UWV:n palveluksessa työskentelee noin 19 000 henkilöä.

Sosiaali- ja työministeriö valvoo myös UWV:ta ja nimittää sen nelijäsenisen hallituksen. UWV:n hallintoon osallistuvat myös keskeisten asiakas- ja työmarkkinajärjestöjen edustajat asiakasneuvostojen kautta. Normaalien toimeenpanotehtävien lisäksi UWV toimii myös yhdyslaitoksena EU:n sosiaaliturva-asetuksen mukaisissa työkyvyttömyyseläkeasioissa.

Etuudet

Vanhuuseläke (AOW)

Kansanvakuutusjärjestelmän vanhuuseläkevakuutus (AOW) kattaa laillisesti maassa asuvat tai maassa työskentelevät ja sosiaalivakuutusmaksuja maksavat henkilöt. Lyhytaikaisesti maassa työskentelevät (esim. muusikot, urheilijat, ym.) tai tilapäisesti oleskelevat, esim. opiskelijat, eivät ole vakuutettuja.

Vanhuuseläke muodostuu vakuutetun ajan perusteella. Eläkettä karttuu kaksi prosenttia vuodessa vakuuttamisiän alarajalta vanhuuseläkeikään saakka. Alaraja on ikäluokan mukainen eläkeikä vähennettynä 50 vuodella. Täyteen eläkkeeseen on oikeutettu, jos vakuutusaikaa on kertynyt vähintään 50 vuotta. Jos eläkeikään mennessä ei ole karttunut täyttä vakuutusaikaa, on eläke vastaavasti matalampi. Puuttuvia vakuutusaikoja on mahdollista ostaa vapaaehtoisen vakuutuksen kautta tietyin ehdoin. Eläkeoikeuteen vaaditaan vähintään yhden vuoden vakuutusaika ja eläkeiän täyttäminen.

Vanhuuseläkettä voi hakea Alankomaissa asuva sen jälkeen, kun hän on saanut SVB:ltä kirjeen eläkeoikeudesta noin 4 kuukautta ennen eläkeiän täyttämistä. Ulkomailla asuvien suositellaan hakevan eläkettä noin 6 kuukautta ennen eläkeiän täyttämistä.

Eläkeikä

Vanhuuseläkeiän uusimmista muutoksista sovittiin vuonna 2019. Aiemmin sovitusta poiketen eläkeikä nousee uuden aikataulun mukaisesti hieman hitaammin niin, että vuonna 2024 eläkeikä on 67 vuotta.

Päätettyjen eläkeikämuutosten jälkeen eläkeikä sidotaan 65-vuotiaiden elinajanodotteen kehitykseen, joka tarkoittaa, että jokaista lisääntynyttä elinvuotta kohden eläkeikää nostetaan 8 kk:lla. Elinajanodotteen mukainen eläkeikä ilmoitetaan aina viisi vuotta etukäteen, ja se voi nousta korkeintaan kolmella kuukaudella vuosittain.

Vanhuuseläkettä ei ole mahdollista ottaa varhennettuna tai lykättynä.

Vuonna 2021 voimassa oleva ja päätetyt tulevat eläkeiät

| Vuosi | Eläkeikä | Syntymäaika |

|---|---|---|

| 2021 | 66 v. 4 kk | 1.9.1954 – 31.8.1955 |

| 2022 | 66 v. 7 kk | 1.9.1955 – 31.5.1956 |

| 2023 | 66 v. 10 kk | 1.6.1956 – 28.2.1957 |

| 2024 | 67 v. | 1.3.1957 – 31.12.1957 |

| 2025 | 67 v. | 1.1.1958 – 31.12.1958 |

| 2026 | 67 v. | 1.1.1959- 31.12.1959 |

Eläkkeen määräytyminen

Eläkkeen taso on sidottu vähimmäispalkkaan ja talouden kokoon. Täysimääräinen (50 vakuutusvuotta), yksinasuvan eläke on 70 prosenttia nettomääräisestä vähimmäispalkasta ja taloudessa, jossa kaksi aikuista 50 prosenttia. Eläkkeeseen kuuluu myös lomaraha, jota karttuu jokaiselta maksettavalta etuuskuukaudelta. Lomaraha maksetaan koko vuoden osalta toukokuussa.

Muut tulot, esimerkiksi työtulot tai muut eläketulot, eivät vähennä maksettavan vanhuuseläkkeen määrää.

Jos eläke jää alle em. täyden tason ja ruokakunnan yhteenlasketut nettotulot ovat alle vähimmäistoimentuloon vaadittavan tason, on mahdollista saada täydentävää AIO-eläkelisää.

Täyden vanhuuseläkkeen bruttomäärät 1.7.2021

| Perhetilanne | eläke, e/kk | lomaraha, e/kk |

|---|---|---|

| Yksinasuva | 1 301,43 | 71,13 |

| Kahden aikuisen talous | 889,70 | 50,80 |

Jos eläke jää alle em. täyden tason ja ruokakunnan yhteenlasketut nettotulot jäävät alle vähimmäistoimentuloon vaadittavan tason, on mahdollista saada täydentävää AIO-eläkelisää.

Nuorten työkyvyttömyyseläke (Wajong)

Wajong (Wet arbeidsongeschiktheidsvoorziening jonggehandicapten) -järjestelmästä myönnetään työkyvyttömyyseläkkeitä Alankomaissa asuville nuorina työkyvyttömiksi tulleille henkilöille. Järjestelmää on viime vuosina uudistettu useaan otteeseen (v.2010, 2015 ja 2021).

Uusimpien sääntöjen myötä eläkkeeseen on oikeus vain lähes työkyvyttömillä henkilöillä, mutta toisaalta jos työkykyä on jäljellä edes vähäisessä määrin, voi eläkkeensaaja ansaita työtuloja ilman että hän menettää eläkeoikeutensa. Seuraavat ehdot koskevat v. 2021 tai sen jälkeen myönnettyjä eläkkeitä. Aiemmin myönnettyjä eläkkeitä koskevat osittain eri säännöt.

Työkyvyttömyyseläke voidaan myöntää seuraavien edellytysten täyttyessä:

- hakija on täyttänyt 18 vuotta ja hän on sairaudesta tai vammasta johtuen todettu pitkäaikaisesti joko kokonaan tai lähes täysin työkyvyttömäksi ennen 18 vuoden ikää tai

- hakija on 18–30-vuotias, joka on sairaudesta tai vammasta johtuen todettu pitkäaikaisesti joko kokonaan tai lähes täysin työkyvyttömäksi ja hän on työkyvyttömyyden toteamista edeltävänä vuonna opiskellut vähintään kuusi kuukautta.

Wajong-eläkeoikeus lakkaa, jos jokin seuraavista toteutuu:

- etuudensaaja kykenee työskentelemään pysyvästi vähintään niin, että tulot ylittävät 75 prosenttia ikäkohtaisesta vähimmäispalkasta

- etuudensaaja muuttaa pois maasta

- etuudensaaja täyttää vanhuuseläkeiän (AOW)

- etuudensaaja on ollut vankeusrangaistuksessa yli kuukauden ajan

- etuudensaaja ei noudata sääntöjä esim. olosuhde- tai tulomuutosten ilmoittamisesta.

UWV arvioi työkyvyttömyyden ja maksaa eläkkeen. Eläkkeen määrä on 75 prosenttia ikäkohtaisesta vähimmäispalkasta, jos etuudensaajalla ei ole työkykyä. Eläke on enintään 70 prosenttia vähimmäispalkasta, jos etuudensaajalla arvioidaan olevan työkykyä jäljellä, mutta korkeintaan niin, että hän ei pysty ansaitsemaan yli 75 prosenttia vähimmäispalkasta. Tällöin ansaittu työtulo vähentää etuutta 70 prosentilla.

Eläkkeen lisäksi alle 21-vuotiaat etuudensaajat ovat oikeutettuja Wajong-eläkelisään (tegemoetkoming Wajongers).

Wajong-etuudet ja vähimmäispalkat 1.7.2021

| Ikä | Vähimmäispalkka, e/kk | Wajong-eläke (75 %), e/kk | Wajong-lisä, e/kk |

|---|---|---|---|

| 21 v. tai vanhempi | 1 701,00 | 1 275,75 | – |

| 20 v. | 1 360,80 | 1 020,60 | 10,37 |

| 19 v. | 1 020,60 | 765,45 | 17,30 |

| 18 v. | 850,50 | 637,88 | 18,01 |

Perhe-eläke (Anw)

Yleisen perhe-eläkelain (Algemene nabestandewet – Anw) perusteella myönnetään etuuksia, joilla tuetaan edunjättäjän kanssa saman talouden jakaneiden perheenjäsenten toimeentuloa kuoleman jälkeen.

Edunsaaja voi olla avioliiton tai rekisteröidyn parisuhteen leski (mies- tai naispuolinen) tai edunjättäjän kanssa saman talouden jakanut toinen aikuinen, esimerkiksi avoliiton puoliso tai sisko tai veli. Myös eronnut puoliso voi tietyin edellytyksin olla oikeutettu leskeneläkkeeseen. Perhe-eläkejärjestelmästä maksetaan nykyisin lapseneläkkeitä vain molemmat vanhempansa menettäneille lapsille.

Perusedellytyksenä perhe-eläkeoikeuteen on, että edunjättäjä oli vakuutettuna kansanvakuutusjärjestelmässä ennen kuolemaansa.

Leskeneläke (nabestaandenuitkering)

Edunjättäjän vakuutusedellytyksen lisäksi leskeneläkeoikeuteen edellytetään, että:

- edunsaaja on alle vanhuuseläkeikäinen ja

- edunsaaja on vähintään 45-prosenttisesti työkyvytön tai

- edunsaaja on alle 18-vuotiaan lapsen huoltaja (lapsi voi olla oma, puolison tai kasvattilapsi)

Leskeneläkeoikeuteen entisen puolison jälkeen vaaditaan lisäksi, että em. edellytykset täyttyivät sekä eron että edunjättäjän kuoleman yhteydessä ja että edunjättäjä oli entiselle puolisolleen elatusvelvollinen kuoleman hetkellä.

Leskeneläke lakkaa viimeistään vanhuuseläkeiässä. Eläke lakkaa myös, jos edunsaaja menee naimisiin, rekisteröi parisuhteen tai muuttaa avoliittoon. Avoliiton päättyessä alle kuuden kuukauden sisällä eläkkeen voi saada uudelleen maksuun. Leskeneläke lakkaa myös, jos perusedellytykset eivät enää täyty tai edunsaajalle tuomitaan vankeusrangaistus. Vankeusrangaistuksen päätyttyä eläkettä voidaan alkaa maksamaan uudelleen.

Jos leski asuu muun tai muiden aikuisten kanssa samassa asunnossa, esimerkiksi vanhempansa tai aikuisten lastensa kanssa, jotka osallistuvat yhteisen talouden kustannuksiin, ei leskeneläkkeeseen ole oikeutta. Leskeneläke maksetaan kuitenkin madallettuna, jos asukkaat eivät jaa asumisen kustannuksia. Leskeneläke voidaan maksaa madallettuna yhteisasumistilanteessa myös silloin, jos joko edunsaaja tai hänen kanssaan asuva aikuinen on pitkäaikaisen hoidon tarpeessa eikä kykene selviytymään itsenäisesti.

Leskeneläke on tasamääräinen etuus. Täysi leskeneläke on 70 prosenttia ja madallettu leskeneläke 50 prosenttia voimassa olevasta nettomääräisestä vähimmäispalkasta. Tämän perusmäärän lisäksi etuuteen kuuluu lomaraha, joka maksetaan koko vuoden osalta toukokuussa. Leskeneläke on tuloharkintainen, mutta siihen vaikuttavat eri tulolajit eri tavoin. Osittain eläkettä vähentävinä tuloina otetaan huomioon työtulot ja yrittäjätulot sekä mahdolliset varhaiseläketulot lisäeläkkeistä. Nämä tulot vähentävät eläkettä 66 prosentilla 842,40 e/kk tulorajan jälkeen (v. 2021). Muut etuustulot, kuten esimerkiksi työttömyyskorvaukset, sairauspäivärahat ja työkyvyttömyyseläke vähentävät leskeneläkettä täysimääräisesti ilman vapaata tuloa.

Leskeneläkkeen määrät 1.7.2021

| Määrä | Yksinasuva | Yhteisasuminen tai hoivasuhde |

|---|---|---|

| Perusmäärä | 1 267,83 e/kk | 803,21 e/kk |

| Lomaraha | 86,71 e/kk | 61,94 e/kk |

| Yhteensä | 1 354,54 e/kk | 865,15 e/kk |

Lapseneläke (wezenuitkering)

Vuoden 2015 jälkeen lapseneläke on voitu myöntää ainoastaan molemmat vanhemmat menettäneelle lapselle. Vakuutusedellytyksenä on, että viimeiseksi kuollut vanhempi oli Anw-vakuutettu kuolinhetkellään.

Lapseneläke maksetaan normaalissa tapauksessa 16-vuotiaaksi saakka. Jos lapsi opiskelee täyspäiväisesti perustutkintoa varten, voidaan eläke maksaa 18 vuoden iän täyttämiseen saakka ja edelleen 21 ikävuoteen saakka täyspäiväisesti opiskelevalle.

Lapseneläke voidaan kuitenkin maksaa ilman opiskeluvaatimuksia 16–20-vuotiaalle naimattomalle ja perustutkinnon suorittaneelle orvolle, joka vastaa yhdessä lapseneläkkeeseen oikeutetun sisaruksensa kanssa yhteisen talouden hoidosta.

Lapseneläke on tasamääräinen etuus, jonka suuruus määräytyy lapsen iän mukaan. Perusmäärän lisäksi etuuteen kuuluu lomaraha, joka maksetaan toukokuussa. Lapseneläke ei ole tuloharkintainen.

Lapseneläkkeen määrät 1.7.2021

| Lapsen ikä | Perusmäärä | Lomaraha |

|---|---|---|

| 0-9 vuotta | 417,72 e/kk | 27,75 e/kk |

| 10–15 vuotta | 617,75 e/kk | 41,62 e/kk |

| 16–20 vuotta | 817,77 e/kk | 55,49 e/kk |

Palkansaajien työkyvyttömyyseläke (WIA)

Alankomaissa lakisääteisistä eläkkeistä vain työkyvyttömyyseläke on ansiosidonnainen etuus. Järjestelmästä käytetään lyhennettä WIA (Wet Werk en Inkomen naar Arbeidsvermogen), ja sen kautta ovat vakuutettuja käytännössä kaikki palkansaajat sekä tietyissä tapauksissa myös työttömät henkilöt, mutta eivät kuitenkaan yrittäjät.

Työkyvyttömyyseläkettä tulee edeltää useimmiten kahden vuoden sairausaika, jonka aikana työnantaja on velvollinen maksamaan sairausajan palkkaa vähintään 70 prosenttia sairautta edeltäneestä palkasta sekä selvittämään henkilön kuntoutusmahdollisuudet ja mahdolliset työtehtävien muutokset työhön paluun edistämiseksi. Jos henkilön työsuhde on määräaikainen ja päättyy sairausajan kuluessa, maksaa UWV sairauspäivärahan (Ziektewetuitkering) puuttuvalta ajalta.

Kahden vuoden sairausajan päättymisen jälkeen UWV arvioi ovatko sekä työnantaja että työntekijä tehneet parhaansa työntekijän kuntoutumiseksi ja työhön paluun edistämiseksi. Jos työnantajan kuntoutustoimenpiteet ovat olleet puutteellisia, työnantajalle voidaan määrätä pidennetty, enintään yhden vuoden lisä palkanmaksuvelvollisuuteen. Myös työntekijältä edellytetään yhteistyötä ja osallistumista kuntoutustoimenpiteisiin, muuten palkkaa voidaan alentaa tai sen maksaminen lakkauttaa.

Jos kaikki tarvittavat toimenpiteet on tehty työnantajan sekä työntekijän osalta, eläke voidaan myöntää, jos UWV arvioi työkyvyttömyyden asteeksi vähintään 35 prosenttia. Työkyvyttömyys määritellään työkyvyttömyyttä edeltäneen palkkatason ja jäljellä olevan työkyvyn mahdollistamien työpaikkojen palkkatason suhteena. WIA jakaantuu kahteen osaan, joista ensimmäinen osa koskee ainoastaan täysin ja pysyvästi työkyvyttömiä työntekijöitä (Regeling Inkomensvoorziening Volledig Arbeidsongeschikten, IVA) ja toinen osa koskee osittain tai tilapäisesti työkyvyttömiä työntekijöitä, jotka voivat vielä uudelleen työllistyä (Werkhervattingsregeling voor Gedeeltelijk Arbeidsgeschikten, WGA).

IVA-järjestelmä

IVA-etuus myönnetään sairausajan palkanmaksun jälkeen, jos työkyvyttömyysaste on vähintään 80 prosenttia ja työkyvyttömyys on suurella todennäköisyydellä pysyväluonteista.

IVA-työkyvyttömyyseläkettä maksetaan vanhuuseläkeikään saakka ja etuuden määrä on 75 prosenttia henkilön työkyvyttömyyttä edeltäneen vuoden keskimääräisestä palkasta. Toukokuussa maksetaan lomaraha, jonka määrä on kahdeksan prosenttia vuosimääräisestä etuudesta.

Eläkkeen laskennassa käytetyllä palkalla on enimmäismäärä, joka on 4 859 e/kk. IVA-etuus voi siten olla enintään noin 3 644 e/kk. Enimmäismääriä tarkastetaan kaksi kertaa vuodessa tammi- ja heinäkuun alussa. Eläkkeellä voi tehdä vähäisessä määrin työtä. Työtulot leikkaavat etuutta 70 prosentilla, ja pitkään jatkuneen työskentelyn jälkeen työkyky arvioidaan uudelleen, jos työtulot ylittävät 20 prosenttia sairautta edeltäneistä tuloista.

WGA-järjestelmä

35–80-prosenttisesti työkyvyttömät henkilöt sekä 80–100-prosenttisesti työkyvyttömät, joiden työkyvyn oletetaan paranevan, kuuluvat WGA-järjestelmän piiriin. WGA-järjestelmässä periaatteena on kannustaa ja tukea etuudensaajan työskentelyä oman työkykynsä puitteissa. Tämä tarkoittaa, että työtulojen ja etuuden yhteensovittamisessa etuudensaajan kokonaistulot kasvavat yleensä aina lisääntyneen työpanoksen myötä.

WGA-etuus koostuu kolmesta eri korvauksesta: ansiosidonnaisesta korvauksesta (loongerelateerde uitkering) sekä seuraavasta palkkalisästä (loonaanvullingsuitkering) tai jatkokorvauksesta (vervolguitkering).

- Ansiosidonnaisen korvauksen pituus riippuu työhistorian pituudesta. Vähimmäisvaatimuksena on kuitenkin sairautta edeltäneen 36 viikon aikana vähintään 26 viikkoa työskentelyä. Jos työhistoriaa on kertynyt alle 10 vuotta, voi korvausta saada 1 kuukauden kutakin työskentelyvuotta kohden. Jos työhistoriaa on yli 10 vuotta, kertyy korvausta 1 kuukausi kutakin ennen vuotta 2016 tehtyä työvuotta kohden ja 0,5 kuukautta tämän jälkeen tehtyä vuotta kohden. Ansiosidonnaista korvausta maksetaan vähintään 3 ja enintään 24 kuukautta. Jos etuudensaaja ei työskentele, ensimmäisen kahden kuukauden ajan ansiosidonnaisen korvauksen määrä on 75 prosenttia työkyvyttömyyttä edeltäneen vuoden keskimääräisestä palkasta. Kolmannesta kuukaudesta lähtien etuus on 70 prosenttia etuuden perusteesta (sama enimmäisraja kuin IVA:ssa). Jos etuudensaaja työskentelee, vähentävät työtulot ansiosidonnaista korvausta ensimmäiset kaksi kuukautta 75 prosentilla ja tämän jälkeen 70 prosentilla. Etuudensaajan kokonaistulot kasvavat siten aina työtulojen kasvaessa, vaikka etuutta leikataan.

- Palkkalisää voidaan maksaa ansiosidonnaisen korvauksen loputtua, jos henkilön työtulot ovat tuolloin vähintään 50 prosenttia jäljellä olevasta työkyvystä. Palkkalisä on 70 prosenttia työkyvyttömyyttä edeltäneestä palkasta vähennettynä UWV:n arvioimalla työkyvyn mukaisella laskennallisella palkalla. Jos työtulot ovat yli 100 prosenttia työkyvyn edellyttämästä palkasta, käytetään etuuden vähentämisessä todellisia palkkatuloja, ja ne vähentävät etuutta 70 prosentilla.

- Jatkokorvausta maksetaan, jos henkilön tulot jäävät alle 50 prosentin jäljellä olevan työkyvyn mukaisesta palkasta. Jatkoetuus on 28–50,75 prosenttia vähimmäispalkasta riippuen työkyvyttömyysasteesta: Mitä suurempi on työkyvyttömyysaste, sitä suurempi on osuus vähimmäispalkasta.

Työkyvyttömyyden jatkuessa henkilö on oikeutettu saamaan jatkokorvausta tai palkkalisää enintään vanhuuseläkeikään saakka.

Rahoitus

Vanhuuseläkkeet (AOW) ja perhe-eläkkeet (Anw) rahoitetaan jakojärjestelmäperusteisesti ilman etukäteisrahastointia sekä palkansaajamaksuin että verovaroin. Nuorten työkyvyttömyyseläkkeet (Wa-jong) ovat täysin verorahoitteisia, eikä niitä varten peritä erillisiä vakuutusmaksuja. Palkansaajien työkyvyttömyyseläkkeet (WIA) rahoitetaan puolestaan työnantajamaksuin ilman etukäteisrahastointia.

Vanhuuseläkemaksulle asetettiin 18,25 prosentin enimmäistaso vuonna 1997, mutta vuodesta 1999 lähtien maksu on pidetty 17,9 prosentissa. Ikääntymisen ja eläkemenojen kasvun myötä tämä on tarkoittanut verorahoituksen merkityksen kasvua, ja nykyisin jo lähes puolet vanhuuseläkemenoista katetaan valtion budjettivaroista. Vuonna 2021 vanhuuseläkemaksuja maksetaan 35 129 euron alittavista vuosituloista. Vanhuuseläkemaksu on kiinteä osa ansiotuloverotusta ja siihen sovelletaan verovähennyksiä, joten todellinen maksuprosentti on nimellistä tasoa matalampi. Vanhuuseläkeiän ylittäneiltä ei peritä vanhuuseläkemaksua.

Perhe-eläkemaksua maksetaan vastaavasti saman tulorajan alle jäävistä tuloista. Toisin kuin vanhuuseläkemaksun suhteen, myös vanhuuseläkeiän täyttäneet maksavat perhe-eläkemaksua. Perhe-eläkemaksu on nykyisin matala johtuen etuudensaajien lukumäärien vähentymisestä.

Yleisen työkyvyttömyyseläkejärjestelmän rahoittava työnantajat, joilla maksut vaihtelevat yhtiön koon, työkyvyttömyystapausten yleisyyden tai toimialan mukaan. Työkyvyttömyyseläkemaksu koostuu IVA-etuuksien rahoittamiseen tarkoitetusta perusmaksusta sekä osa- ja määräaikaisten eläkkeiden rahoittamiseksi tarkoitetusta wga-maksusta.

Perusmaksu on sama kaikille työnantajille. Pienillä työnantajilla wga-maksu määräytyy toimialakohtaisesti. Suurilla työnantajilla wga-maksuun vaikuttaa yhtiön työkyvyttömyyseläkehistoria. Keskisuurilla työnantajilla maksu määräytyy osittain toimialakohtaisesti ja osittain yhtiön oman työkyvyttömyyseläkehistorian mukaisesti. Työnantajien on myös mahdollista kantaa wga-riski itsenäisesti, jolloin wga-maksua ei tarvitse maksaa. Työkyvyttömyyseläkemaksuja maksetaan vuonna 2021 alle 4 859 euron kuukausituloista.

Lakisääteisten eläkkeiden maksut ja rahoitus v. 2021

| Eläke | Palkansaajat | Työnantajat | Valtio |

|---|---|---|---|

| Vanhuuseläke (AOW) | 17,9 % | – | Rahoittaa n. 45 % |

| Perhe-eläke (Anw) | 0,1 % | – | Rahoittaa mahdollisen alijäämän |

| Yleinen työkyvyttömyyseläke (WIA) | – | 7,03 % (perusmaksu) 0,78 % (keskimääräinen wga-maksu) | – |

| Nuorten työkyvyttömyyseläke (Wajong) | – | – | Rahoittaa kokonaan |

Kollektiivinen lisäeläketurva

Lakisääteisiä eläkejärjestelmiä täydentävät työmarkkinaosapuolten kesken sovitut kollektiiviset lisäeläkejärjestelmät (ns. II-pilarin järjestelmät). Lisäeläkejärjestelmät ovat periaatteessa vapaaehtoista eläketurvaa, jonka ehdoista sovitaan työehtosopimuksissa. Lisäeläkkeiden täytyy kuitenkin noudattaa lisäeläke- sekä verolainsäädäntöä, jossa säädetään mm. eläkkeiden enimmäiskarttumisprosenteista, eläkepalkan tulorajoista sekä rahoituksesta.

Työmarkkinajärjestöjen pyynnöstä hallitus voi määrätä alan yhteisen eläkejärjestelmän pakolliseksi kaikille samalla alalla toimiville yrityksille. Suurin osa palkansaajista onkin jäseninä pakollisissa järjestelmissä, ja yhdessä vapaaehtoisiin järjestelyihin kuuluvien kanssa lisäeläkejärjestelmät kattavat nykyisin lähes kaikki palkansaajat sekä yksityisellä että julkisella puolella. Myös ammatinharjoittajilla on omat lisäeläkejärjestelmänsä, mutta muut yrittäjät eivät sen sijaan ole yleensä vakuutettuja kollektiivisissa lisäeläkejärjestelmissä.

Kollektiivinen lisäeläke muodostaa keskituloisella, normaalin työuran tehneellä eläkkeensaajalla noin puolet kokonaiseläketuloista. Mitä suuremmat tulot henkilöllä on ollut, sitä suurempi on lisäeläkejärjestelmän merkitys kokonaiseläkkeessä. Vastaavasti pienituloisilla, osa-aikatyötä tehneillä tai työelämästä paljon poissa olleilla lisäeläkkeiden merkitys on vähäisempi.

Lisäeläkejärjestelmien merkittävästä uudistamisesta sovittiin kesällä 2020. Uuden eläkelainsäädännön on tarkoitus tulla voimaan viimeistään vuoden 2023 alussa. Alla olevat tiedot koskevat ennen eläkeuudistusta voimassa olevia järjestelmiä ja sääntöjä. Uudistuksen pääkohdat löytyvät kuitenkin erillisestä Lisäeläkeuudistus 2023 -valikosta.

Toimijat ja järjestelmätyypit

Lisäeläkkeet voivat olla järjestetty toimialan yhteisissä, yhtiö- tai ammattikohtaisissa sekä yleisissä eläkerahastoissa (pensioenfonds). Työnantajan on mahdollista järjestää lisäeläketurva myös henkivakuutusyhtiössä (levensverzekeraar) tai erityisessä lisäeläkeinstituutiossa (premiepensioeninstelling).

Enemmistö lisäeläkevakuutetuista kuuluu suuriin alakohtaisiin eläkerahastoihin. Näitä ovat mm. julkisen sektorin ja opetushenkilöstön eläkerahasto ABP ja terveydenhoitohenkilöstön eläkerahasto PFZW. Suurilla yksittäisillä yrityksillä (esim. Shell, Philips) on usein omat lisäeläkejärjestelmänsä. Ammattikohtaisia lisäeläkejärjestelmiä on pääsääntöisesti yksityisillä ammatinharjoittajilla, kuten esimerkiksi lääkäreillä ja asianajajilla.

Vuodesta 2011 lähtien lisäeläketurvaa on ollut mahdollista järjestää erityisten lisäeläkeinstituutioiden (PPI) kautta. Lisäeläkeinstituutiot ovat suunnattu erityisesti monikansallisten yhtiöiden lisäeläketur-van järjestämiseen. Niiden toiminta on kuitenkin rajoitettu ainoastaan maksuperusteisiin eläkkeisiin sekä vain eläkemaksujen hallinnointiin ja sijoittamiseen. Eläkkeiden maksaminen hoidetaan aikanaan vakuutusyhtiön kautta.

Vuoden 2016 alusta lähtien lisäeläketoimijoihin ovat kuuluneet myös yleiset eläkerahastot (APF). APF tarjoaa useiden yritysten lisäeläkejärjestelyt saman hallinnoijan kautta. Myös yrittäjät voivat vakuuttaa itsensä yleisessä eläkerahastossa. Vakuutusyhtiöitä koskevat osittain eri säännöt kuin eläkerahastoja. Esimerkiksi vakavaraisuusvaatimukset eroavat eläkerahastojen vaatimuksista. Vakuutusyhtiöt hallinnoivat usein pienten yritysten lisäeläkkeitä.

Lisäeläkejärjestelmien toimijat v. 2020

| Toimija | Vakuutetut, milj. | Toimijoiden lkm. |

|---|---|---|

| Alakohtaiset rahastot | 5,3 | 49 |

| Yhtiökohtaiset rahastot | 0,4 | 141 |

| Muut rahastot | 0,1 | 15 |

| Vakuutusyhtiöt | 0,8 | 25 |

| PPI-instituutiot | 0,5 | 7 |

Lisäeläkejärjestelmät voivat olla etuusperusteisia, maksuperusteisia tai näiden yhdistelmiä. Suurin osa järjestelmistä on toistaiseksi etuusperusteisia, joissa eläke karttuu tiettynä prosenttina työtuloista. Näissä järjestelmissä etuuksia voidaan kuitenkin tarpeen tullen myös leikata, jos järjestelmän tilanne sitä vaatii (ks. rahoitus). Henkivakuutusyhtiöissä järjestettävä lisäeläketurva jakautuu tasaisemmin maksu- ja etuusperusteisiin järjestelmiin. Lisäeläkeinstituutioissa järjestettävä eläketurva on puolestaan täysin maksuperusteista.

Lisäeläkejärjestelmätyypit v. 2020

| Järjestelmätyyppi | Eläkerahastojen vakuutetut | Henkivakuutusyhtiöiden vakuutetut |

|---|---|---|

| Etuusperusteiset järjestelmät | 89 % | 44 % |

| Maksuperusteiset järjestelmät | 8 % | 52 % |

| Yhdistelmäjärjestelmät | 3 % | 4 % |

Eläkerahastot ovat muodoltaan säätiöitä (stichting), jotka ovat juridisesti työnantajasta erotettuja itsenäisiä toimijoita. Näin eläkkeet on turvattu myös työnantajan mahdollisten talousvaikeuksien yhteydessä. Rahaston toimintaa johtaa hallitus, jossa ovat edustettuina työmarkkinaosapuolet. Hallituksen vastuulla on eläkerahaston hallinta työmarkkinaosapuolten solmiman eläkesopimuksen mukaisesti. Näin hallitus päättää mm. eläkemaksuista sekä indeksoinnista mutta käytännön toimeenpano on useimmiten ulkoistettu erilliselle yhtiölle. Hallitus toimii vain ja ainoastaan eläkejärjestelmän jäsenten, entisten jäsenten (vapaakirjan omaavat), eläkkeensaajien sekä työnantajan hyväksi, eikä sillä saa olla muita, esim. kaupallisia intressejä.

Eläkerahastojen hallintoa säätelevä lainsäädäntö uudistettiin vuonna 2014. Uuden lainsäädännön tavoitteena oli mm. parantaa eläkerahastojen hallitusten ammattitaitoa, sisäistä valvontaa sekä lisätä eläkejärjestelmän jäsenten vaikutusmahdollisuuksia ja oikeuksia. Uuden lain myötä eläkerahaston hallinto voidaan muodostaa viiden eri mallin pohjalta, joissa työmarkkinaosapuolten eli työnantajien ja työntekijöiden sekä myös eläkkeensaajien edustus on järjestetty eri tavoin. Perusmallissa työnantajan osuus on lähtökohtaisesti 50 prosenttia ja työntekijöillä sekä eläkkeensaajilla on yhtäläiset 25 prosentin osuudet.

Sääntely ja valvonta

Lisäeläkkeitä säätelevät useat eri lait. Näistä merkittävin on vuonna 2007 voimaan tullut Eläkelaki (Pensioenwet), joka määrittää periaatteet, vähimmäisstandardit ja raamit, joita järjestelmien on noudatettava. Eläkelaissa säädetään muun muassa sijoitustoiminnasta, työntekijöiden sekä työnantajien ja eläkehallinnon velvollisuuksista, eläkerahastojen hallinnon rakenteesta sekä eläkejärjestelmien sallituista tyypeistä (etuus-, maksu- tai pääomaperusteisuus).

Lisäeläkkeitä säätelevät myös verolait. Erityisesti ns. Witteveen-säädökset määrittelevät verotuksellisesti sallitut rajat eläkeiälle, karttumisprosenteilla ja järjestelmien eläkettä kartuttaville vähimmäis- ja enimmäispalkoille.

Alankomaiden keskuspankki (De Nederlandsche Bank, DNB) sekä finanssivalvontaviranomainen (Autoriteit Financiële Markten, AFM) valvovat lisäeläkerahastoja sekä lisäeläkemarkkinoilla toimivia vakuutusyhtiöitä. Keskuspankin valvonta keskittyy järjestelmien taloudellisen tilanteen ja finanssivalvontaviranomainen järjestelmien informaatio- ja tiedotusvelvoitteiden valvontaan. Sosiaali- ja työministeri kantaa poliittisen vastuun lisäeläkejärjestelmän toiminnasta.

Etuudet

Lisäeläkejärjestelmien etuudet sisältävät yleensä vanhuus- ja perhe-eläkkeet. Työkyvyttömyysetuus on sen sijaan vain noin puolessa järjestelmistä. Myös erilaisia varhennettuja ja osittaisia vanhuuseläkkeitä voidaan myöntää riippuen järjestelmien säännöistä. Avioliiton aikana karttunut lisäeläketurva tulee myös lain mukaan jakaa avioerotilanteessa.

Eläkettä karttuu ja eläkemaksuja maksetaan vain lakisääteisen vanhuuseläkkeen (ns. AOW franchise) ylittävältä ja eläkepalkkakaton alittavalta palkan osalta. Vuositasolla määritelty alaraja vaihtelee hieman riippuen järjestelmän säännöistä. Yleisimmin käytössä oleva raja on 14 544 euroa vuonna 2021. Eläkkeen perusteena olevan palkan vuositasoinen yläraja on puolestaan 112 189 euroa. Tämän tason ylimenevä palkka on kuitenkin mahdollista vakuuttaa erityisjärjestelyin.

Vanhuuseläke (ouderdomspensioen)

Eläkelain mukaan vanhuuseläkevakuutuksen piiriin tulee päästä viimeistään 21-vuotiaana. Normaali vanhuuseläkeikä on vuodesta 2018 lähtien ollut 68 vuotta. Eläkkeen voi kuitenkin useimmiten saada varhennettuna, jolloin siihen tehdään varhennusvähennys. Vastaavasti eläkettä voi lykätä alkavaksi normaalieläkeiän jälkeen riippuen järjestelmän säännöistä. Tällöin eläkkeeseen tehdään lykkäyskorotus. Lisäeläkkeiden normaalieläkeiän on jatkossa suunniteltu nousevan lakisääteisen eläkeiän tahdissa.

Etuusperusteisissa järjestelmissä eläkkeen karttumisprosentit vaihtelevat järjestelmittäin, mutta eläke- ja verolainsäädäntö asettaa ylärajat karttumisprosenteille. Uran keskipalkkaan perustuvassa eläkkeessä karttumisprosentti voi olla enintään 1,875 eläkepalkasta, kun eläke alkaa normaalissa eläkeiässä. Jos eläke alkaa aiemmin, ovat enimmäiskarttumisprosentit matalampia. Loppupalkkaan perustuvissa järjestelmissä karttumisprosentti voi olla normaalissa eläkeiässä enintään 1,657. Kunkin järjestelmän karttumisprosentit ovat samat sukupuolesta ja iästä riippumatta. Enimmillään eläke voi olla 100 prosenttia eläkkeen perusteena olevasta palkasta. Eläke maksetaan normaalitapauksissa aina koko eliniän ajan eivätkä kertasuoritukset ole mahdollisia.

Etuusperusteisissa järjestelmissä on yleisesti käytössä eläkkeen tavoitetaso, joka on useimmiten 70 tai 75 prosenttia uran keskipalkkaan suhteutettuna ja loppupalkkajärjestelmissä n. 66 prosenttia. Tämä edellyttää nykyisin noin 40 vuoden työuraa. Tavoitetaso sisältää myös lakisääteisen vanhuuseläkkeen.

Maksuperusteisissa järjestelmissä eläkemaksuille on asetettu ylärajat, jotka tuottavat karkeasti etuusperusteisia järjestelmiä vastaavan etuustason eläkkeelle siirryttäessä. Enimmäisrajat riippuvat mm. vakuutetun iästä ja maksuille arvioidusta oletustuotosta. Nuorilla vakuutetuilla eläkemaksu voi olla alimmillaan noin 4 prosenttia ja lähellä eläkeikää olevilla yli 30 prosenttia. Eläkkeelle siirryttäessä eläkepääoma tulee muuttaa koko eliniän maksettavaksi eläkkeeksi.

Perhe-eläke (nabestaandenpensioen)

Lisäeläkejärjestelmien perhe-eläkkeet täydentävät yleensä lakisääteisen eläketurvan perhe-eläke-etuuksia. Joissain tilanteissa perhe-eläke voidaan kuitenkin myöntää lisäeläkejärjestelmästä, vaikka lakisääteisen perhe-eläkkeen edellytykset eivät täyttyisikään. Toisin kuin lakisääteisessä järjestelmässä, lisäeläkejärjestelmän leskeneläke maksetaan edunsaajan koko loppuelämän ajan.

Leskeneläke (partnerpensioen) voidaan maksaa vakuutetun kuoleman jälkeen aviopuolisolle, rekisteröityneen parisuhteen puolisolle tai avopuolisolle tietyin edellytyksin. Eläke on tällöin yleensä 70 prosenttia edunjättäjän eläkkeestä tai eläkeoikeudesta ml. tuleva aika vanhuuseläkeikään saakka. Myös entinen puoliso voi olla oikeutettu leskeneläkkeeseen. Tällöin eläke lasketaan vain tämän avioliiton tai rekisteröityneen parisuhteen ajalta kertyneestä eläkkeestä.

Leskeneläke voi olla etukäteisrahastoitu (opbouwbasis) tai rahastoimaton, ns. riskiperusteinen etuus (risicobasis). Nykyisin riskiperusteinen etuus on yleisin leskeneläketyyppi. Etuustyyppien tarjoama turva ja joustomahdollisuudet eroavat merkittävästi toisistaan:

- Jos perhe-eläkettä varten on rahastoitu varoja etukäteen, voi vakuutettu vaihtaa perhe-eläketurvan kokonaan tai osittain korkeampaan vanhuuseläkkeeseen tai varhennettuun vanhuuseläkkeeseen. Tämä edellyttää kuitenkin aina mahdollisen puolison hyväksyntää. Etukäteisrahastoitu perhe-eläketurva on voimassa myös silloin kun henkilö on vaihtanut työpaikkaa tai on jo eläkkeellä.

- Jos järjestelmä ei rahastoi perhe-eläkettä varten varoja, on perhe-eläketurva voimassa vain vakuutetun työsuhteen aikana. Perhe-eläketurva ei ole tällöin normaalitapauksessa voimassa enää eläkkeellesiirtymisen jälkeen, mutta osa vanhuuseläkkeestä on kuitenkin yleensä mahdollista vaihtaa perhe-eläketurvaksi.

Lapseneläkettä (wezenpensioen) voidaan maksaa joko toisen tai molemmat vanhemmat menettäneelle lapselle yleensä 21-vuotiaaksi ja enintään 30-vuotiaaksi saakka. Toisen vanhemman menettäneen lapseneläke on lasta kohden enintään 14 prosenttia ja täysorvon enintään 28 prosenttia edunjättäjän vanhuuseläkkeestä tai vanhuuseläkeoikeudesta tuleva aika mukaan lukien.

Työkyvyttömyyseläke (arbeidsongeschiktheidspensioen)

Lisäeläkejärjestelmien työkyvyttömyyseläke täydentää lakisääteistä työkyvyttömyyseläkettä. Eläkkeellä ei ole tiukasti määriteltyä enimmäistasoa, mutta se ei saa ylittää yleisesti kohtuulliseksi nähtyä tasoa. Lisäeläkkeissä työkyvyttömyysetuus on kuitenkin verrattain harvinaista, koska lakisääteinen järjestelmä kattaa työkyvyttömyysturvan suhteellisen korkeille tulotasoille saakka. Lisäeläkejärjestelmien työkyvyttömyyseläkkeet korvaavatkin tuloja lakisääteisen eläkkeen tulorajojen ylittävältä palkanosalta.

Eläkkeen jakaminen (verdeling van het ouderdomspensioen)

Avioliiton tai rekisteröidyn parisuhteen päättyessä eroon, on kummallakin puolisolla lakisääteinen oikeus 50 prosenttiin avioliiton tai parisuhteen aikana karttuneesta vanhuuseläkeoikeudesta. Eläkeoikeuden jakaminen tehdään ilman oikeuden päätöstä aina erotilanteessa, jollei sitä ole erityisesti estetty avioehto- tai muussa sopimuksessa.

Rahoitus

Lisäeläkejärjestelmien tulee olla eläkelain mukaisesti täysin rahastoivia järjestelmiä. Eläkemaksuja maksavat useimmiten sekä työnantajat että työntekijät työnantajien maksuosuuden ollessa keskimäärin noin 70 prosenttia ja työntekijöiden 30 prosenttia. Keskimäärin eläkemaksu on noin 24 prosenttia kansaneläkkeen ylimenevältä palkanosalta (koko palkasta laskettuna prosenttiosuus on siten matalampi). Osuudet vaihtelevat kuitenkin järjestelmittäin. Pienissä yhtiökohtaisissa rahastoissa työnantaja on perinteisesti kantanut suuremman osan maksuista kuin suurissa alakohtaisissa järjestelmissä, joissa maksut jakautuvat tasaisemmin.

Etuusperusteisten eläkerahastojen tulee periä kustannustehokasta (cost-effective) maksua. Tämä tarkoittaa, että eläkemaksun tulee normaalisti kattaa uuden eläkevastuun karttuminen, järjestelmän hallintokulut sekä riittävän puskuritason ylläpitämisen.

Rahastointi ja ehdollinen indeksointi

Pääosin jo 1950-luvulta alkanut rahastointi on kerryttänyt eläkerahastoihin merkittävän varallisuuden vuosikymmenten kuluessa. Vuoden 2019 loppuun mennessä eläkerahastojen eläkevarallisuus on noussut jo yli 1 500 mrd. euron. Tämän lisäksi kollektiivisen lisäeläketurvan varoja on henkivakuutusyhtiöiden hallinnassa noin 240 miljardia euroa ja lisäeläkeinstituutioissa 12 miljardia euroa. Yhteensä lisäeläkevarallisuus on reilut 220 prosenttia bruttokansantuotteeseen suhteutettuna.

Lue lisää Etk.fi:ssä:

Eläkelain vakavaraisuussäännöksissä (FTK) säädetään tarkemmin eläkerahastojen sijoitustoiminnasta ja etuusperusteisten järjestelmien vakavaraisuusvaatimuksista. Pääsäännön mukaan eläkevarat tulee sijoittaa varovaisuusperiaatetta noudattaen (prudent person principle) ja vakavaraisuuden arviointi tulee olla riskiperusteista. Rahastointiasteen eli vakavaraisuuden tulee tavallisesti olla vähintään noin 104 prosenttia suhteessa indeksoimattomiin eli nimellisarvoisiin eläkevastuisiin. Eläkevarat tulee arvioida markkinahinnoin ja eläkevastuiden nykyarvon laskemisessa on käytettävä markkinakorkokäyrää.

Eläkerahastoilla tulee olla myös riittävä puskuri sijoituksiin liittyvien riskien kattamiseen. Mitä riskipitoisempi sijoitusvarallisuus on, sitä suurempi tulee puskurin olla. Keskimääräisellä rahastolla vaadittava rahastointiaste on 125-130 prosenttia.

Etuusperusteisten järjestelmien vakavaraisuus taataan eläkemaksujen muutoksilla ja indeksileikkauksilla. Kriittisessä tilanteessa myös eläkkeiden leikkaukset ovat mahdollisia:

- Jos rahastointiaste jää alle kriittisen rajan (n. 85-95 %), tulee eläkkeitä leikata välittömästi.

- Jos rahaston vakavaraisuus jää alle vähimmäistason (104 %) viitenä peräkkäisenä vuotena, tulee eläkkeitä myös tällöin leikata niin, että vähimmäistaso saavutetaan.

- Jos rahastointiaste on 104-110, eläkkeiden indeksointi ei ole mahdollista.

- Kun rahastointiaste ylittää 110 prosenttia, on osittainen indeksointi mahdollista

- Kun rahastointiaste ylittää vaadittavan tason (n. 125 %), voidaan eläkkeitä indeksoida normaalisti.

Vaikka lisäeläkevaroja on merkittävä määrä, on järjestelmien eläkevastuiden nykyarvo noussut viime vuosina useissa rahastoissa varojen tasolle tai jopa ylittänyt sen. Näin rahastointiasteet ovat pudonneet indeksointirajan alapuolelle, ja joissain tapauksissa myös eläkeleikkauksia on jouduttu toteuttamaan. Rahastointiasteen heikkoon kehitykseen on vaikuttanut erityisesti pitkien markkinakorkojen matalalle pudonnut taso. Eläkerahastojen tilannetta on pyritty helpottamaan mm. vakavaraisuussäännösten ja diskonttokoron muutoksilla, sallittujen eläkekarttumisprosenttien madaltamisella ja normaalin eläkeiän nostamisella, mutta vasta tulevan eläkeuudistuksen myötä tilanteeseen on odotettavissa pysyvämpää parannusta, kun järjestelmät muuttuvat vähitellen maksuperusteisiksi (ks. alla).

Alankomaissa lisäeläkejärjestelmien uudistamisesta on keskusteltu pitkään, lähes koko 2010-luku. Pääosin etuusperusteiset järjestelmät ovat olleet vaikeuksissa erityisesti 2010-luvulta jatkuneen matalan korkotason johdosta. Etuusperusteisten järjestelmien tulee soveltaa eläkevastuiden diskonttaamisessa eli nykyarvoistamisessa markkinakorkoja, ja korkotason laskeminen on tarkoittanut eläkevastuiden merkittävää kasvua. Tämä on puolestaan johtanut eläkemaksujen nostoon, indeksointien jäädytyksiin ja eläkkeiden leikkauksiin.

Vuoden 2020 kesällä työmarkkinajärjestöt ja hallitus pääsivät pitkien neuvottelujen jälkeen sopuun eläkejärjestelmän suuresta uudistuksesta (pensioenakkoord). Hallituksen vaihdoksen aiheuttaman viivästyksen vuoksi lisäeläkelainsäädännön uudistus on kuitenkin myöhästynyt. Uuden aikataulun mukaisesti lainsäädännön tulisi olla valmis vuoden 2022 aikana ja eläkelaki voimassa viimeistään vuoden 2023 alussa. Seuraavassa on listattu eläkeuudistuksen merkittävimmät muutokset lisäeläkkeisiin:

Eläkejärjestelmät

Etuusperusteiset järjestelmät muuttuvat maksuperusteisiksi, joissa eläke määräytyy eläkemaksujen ja niille saatujen tuottojen perusteella. Eläkemaksu tulee olemaan yhtäläinen kaikille vakuutetuille, ja verotuksellinen enimmäistaso on 30 prosenttia eläkepalkasta. Jatkossa mahdollisia maksuperusteisia järjestelmiä on kahta eri tyyppiä, jotka eroavat toisistaan erityisesti riskien jakamisessa eri ikäisten jäsenten kesken.

Eläkkeelle siirryttäessä vakuutetulla on mahdollisuus nostaa eläkkeestään enintään 10 prosentin kertasummana, jos eläkeoikeutta jää tämän jälkeen vähintään n. 500 e/v.

Järjestelmien sopeuttaminen uusiin sääntöihin voidaan tehdä neljän vuoden siirtymäajan puitteissa vuosina 2023-2027.

Yrittäjien työkyvyttömyysvakuutus

Vakuutus tulee pakolliseksi. Yrittäjien mahdollisuuksia eläkesäästämiseen tullaan myös parantamaan.

Perhe-eläkkeet

Leskeneläke määräytyy jatkossa suoraan suhteessa palkkaan eikä eläkkeeseen vaikuta vakuutettujen työvuosien lukumäärä. Leskeneläke voi olla enintään 50 prosenttia palkasta. Leskeneläke on myös jatkossa aina riskiperusteinen etuus ja näin vakuutus on voimassa vain työsuhteen aikana.

Lapseneläke voidaan maksaa jatkossa enintään 25-vuotiaaksi saakka ja vakuutus on leskeneläkettä vastaavasti riskiperusteinen. Lapseneläke määräytyy jatkossa suoraan vakuutetun palkasta ja voi olla enintään 20 prosenttia. Eläkkeen taso on siten korkeampi kuin vanhassa järjestelmässä, eikä riipu vakuutetun työvuosista.

Väliaikainen verohelpotus varhennetuille eläkkeille

Vuosina 2021-2025 eläkejärjestelmät voivat myöntää varhennettua eläkettä (RVU) enintään kolme vuotta ennen lakisääteistä eläkeikää ilman, että työnantaja joutuu maksamaan normaalia varhennetuista eläkkeistä perittävää veroa. Etuuden tulee olla kiinteämääräinen, enintään nettomääräisen AOW-eläkkeen suuruinen (v. 2021 n. 1 847 e/kk).

Eläkkeiden verotus

Alankomaissa kansanvakuutusjärjestelmän (AOW, Anw) eläkemaksut on integroitu muuhun tuloverotukseen. Eläkemaksut (AOW 17,9 % ja Anw 0,1 %) muodostavat siten merkittävän osan keskituloisen palkansaajan veroista ja maksuista.

Kansanvakuutuseläkkeet ovat verotettavaa tuloa, mutta pelkän vanhuuseläkkeen (AOW) saaja maksaa käytännössä vain sairausvakuutusmaksun (5,75 % v. 2021) verovähennysten ansiosta.

Lisäeläkejärjestelmät noudattavat ns. EET-mallia (exempt, exempt, taxed). Lisäeläkemaksut ovat siten sekä työnantajalle että työntekijälle verovähennyskelpoisia, jos eläkejärjestelmä täyttää verolainsäädännön vaatimukset karttumisprosenttien tai maksuperusteisissa järjestelmissä eläkemaksujen tason suhteen. Myös sijoitustuotot ovat verovapaita mutta aikanaan maksettavat eläkkeet ovat eläkkeensaajalle veronalaista tuloa.

Eläkkeiden indeksointi

Lakisääteistä vanhuuseläkettä (AOW), perhe-eläkkeitä (Anw) sekä lakisääteisiä työkyvyttömyyseläkkeitä (WIA, Wajong) tarkistetaan vähimmäispalkan kehityksen mukaisesti kahdesti vuodessa, tammikuussa ja heinäkuussa.

Lisäeläkkeitä ei ole lain mukaan pakollista indeksoida. Useimmat järjestelmät tarkistavat kuitenkin maksussa olevia eläkkeitä ja eläkekarttumia ns. ehdollisen indeksoinnin mukaisesti. Tämä tarkoittaa, että indeksointi tehdään, jos järjestelmän taloudellinen tilanne sen sallii. Lain mukaan indeksointia ei voi tehdä, jos rahastointiaste on alle 110 prosenttia. Vastaavasti etuuksia voidaan indeksoida täysin vasta silloin, kun rahastointiaste ylittää rahastointivaatimuksen. Yleensä tämä on noin 130 prosenttia. Rahastointiasteen ollessa näiden välillä, voidaan indeksointitarkistukset tehdä osittain. Eläkerahaston hallitus päättää indeksoinnin toteuttamisesta.

Indeksoinnin perusteet vaihtelevat järjestelmien välillä. Aiemmin eläkkeiden tarkistukset olivat usein sidottu kyseisen alan palkkakehitykseen. Nykyisin tarkistukset perustuvat pääasiassa hintojen kehitykseen, erityisesti eläkkeensaajilla. Karttuneiden eläkeoikeuksien tarkistukset voivat perustua vielä palkkojen kehitykseen.

Rahastojen pitkään jatkuneesta heikosta tilanteesta johtuen indeksitarkistukset ovat olleet hyvin matalia viime vuosina, ja useissa järjestelmissä tarkistuksia ei ole tehty lainkaan useaan vuoteen.

Eläkeinformaatio

Oma eläketurva on mahdollista tarkistaa sähköisen Mijnpensioenoverzicht -palvelun kautta. Palveluun on koottu siihen mennessä karttuneet eläkkeet sekä kansanvakuutusjärjestelmästä että lisäeläkejärjestelmistä. Palvelu uudistettiin vuonna 2021, ja sen kautta voi tehdä myös laskelmia ja arvioita tulevan eläkkeen määrästä. Palvelun käyttäminen edellyttää sähköistä tunnistautumista.

Lisäeläkejärjestelmien aktiivijäsenten tulee lain mukaan saada myös vuosittainen eläkeote (UPO Uniform Pension Overview), jossa ilmoitetaan sekä karttunut eläke että ennuste tulevasta eläkkeestä kyseisessä eläkejärjestelmässä. Lisäeläkejärjestelmän tulee myös tiedottaa eronnutta puolisoa viiden vuoden välein mahdollisesta leskeneläkeoikeudesta.

Lisäeläkejärjestelmän hallinnoijan tai työnantajan tulee lähettää Pensioen 1-2-3 -eläketiedote uusille jäsenille kolmen kuukauden kuluessa järjestelmään liittymisestä. Tiedotteeseen on koottu perustiedot kyseisestä eläkejärjestelmästä.

Aiheesta muualla: