Ison-Britannian eläkejärjestelmä 2020

Ison-Britannian sosiaaliturvan perustan muodostaa kansallisvakuutusjärjestelmä (National Insurance Scheme). Kansallisvakuutusjärjestelmästä maksetaan kansallisvakuutusmaksuista riippuva vanhuuseläke ja muita sosiaaliturvaetuuksia kuten työttömyys-, työkyvyttömyys- ja perhe-etuuksia.

Kansallisvakuutuksen ansiotyöperusteista vanhuuseläketurvaa täydentävät työnantajia velvoittavat työnantajakohtaiset lisäeläkejärjestelyt. Työnantajakohtaiset eläkejärjestelyt ja yksilölliset lisäeläkkeet ovat merkittävässä osassa Isossa-Britanniassa työskentelevien eläketurvaa.

Kansallisvakuutusjärjestelmästä maksettavia etuuksia ja lisäeläkejärjestelyjä täydentävät useat tuloharkintaiset etuudet.

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väkiluku | 66,4 milj. | 2018 |

| Odotettavissa oleva elinikä, miehet / vuotta |

79,6 | 2016 |

| Odotettavissa oleva elinikä, naiset / vuotta | 83,3 | 2016 |

| Vanhuushuoltosuhde (65+/15-64 v.) | 28,9 | 2016 |

| BKT:n reaalikasvu | 1,4 % | 2019 |

| Inflaatio | 1,8 % | 2019 |

| Keskipalkka £/kk |

2998 | 2018 |

| Eläkemenot BKT:sta | 7,7 % | 2016 |

| Valuuttakurssi | 1 £ = 1,14 € | 2019 |

Lähteet: Eurostat, ONS, OECD, Suomen Pankki

Hallinto

Ison-Britannian lakisääteinen sosiaalivakuutusjärjestelmä kuuluu työ- ja eläkeministeriön (Department for Work and Pensions, DWP) hallinnonalaan. Työ- ja eläkeministeriö vastaa valtion vanhuuseläkkeen ja useimpien muiden lakisääteisten etuuksien hallinnosta. Työ- ja eläkeministeriö vastaa myös lisäeläkejärjestelmän yleisestä toiminnasta.

Eläkepalvelu (The Pension Service) on osa työ- ja eläkeministeriötä ja se vastaa lakisääteisen eläketurvan toimeenpanosta. Eläkepalvelu maksaa kansallisvakuutuksen vanhuuseläkkeitä ja tuloharkintaisia vanhuuseläkeikäisille tarkoitettuja etuuksia sekä tuottaa palveluita eläkeläisille. Eläkepalvelu koostuu alueellisista ja keskitetyistä yksiköistä. Ulkomaiset eläkeasiat on keskitetty International Pension Centre:hen (IPC).

Vero- ja tullivirasto (HM Revenue and Custom, HMRC) vastaa kansallisen sosiaalivakuutusjärjestelmän vakuutusmaksujen keräämisestä. Vero- ja tullivirasto vastaa myös tiettyjen sosiaaliturvaetuuksien maksamisesta.

Eläkeneuvontapalvelu (The Pensions Advisory Service, TPAS) on osa raha- ja eläkeneuvontapalvelua (The Money and Pension Advisory Service), joka on työ- ja eläkeministeriön hallinnonalaan liitännäinen erityinen julkinen organisaatio. Eläkeneuvontapalvelun tehtävänä on neuvoa ja opastaa kansalaisia eläkkeisiin liittyvissä asioissa.

Lakisääteisen järjestelmän rahoitus

Kansallisvakuutusjärjestelmään kuuluvia etuuksia rahoitetaan työnantajilta, palkansaajilta ja yrittäjiltä perittävillä kansallisvakuutusmaksuilla jakojärjestelmäperiaatteella ilman etukäteisrahastointia. Tarvittaessa kansallisvakuutusjärjestelmän etuuksia rahoitetaan myös verovaroin. Verorahoituksella hoidetaan myös ne sosiaaliturvaetuudet, jotka eivät perustu kansallisvakuutusmaksuihin.

Vero- ja tulliviraston (HMRC) keräämät vakuutusmaksut tilitetään pääosin kansallisvakuutusrahastoon (National Insurance Fund, NIF). Kansallisvakuutusrahaston kautta rahoitetaan kansallisvakuutusmaksuihin sidonnaisia etuuksia kuten kansallisvakuutuksen vanhuuseläke, työkyvyttömyys- ja äitiysetuuksia sekä kuoleman johdosta maksettavia etuuksia.

Kansallisvakuutuksen vanhuuseläkemenot olivat noin 43 prosenttia Ison-Britannian sosiaaliturvamenoista 2017/2018 ja 4,9 prosenttia bruttokansantuotteesta vuonna 2016.

Kansallisvakuutusmaksut

Kansallisvakuutusjärjestelmää rahoitetaan kansallisvakuutusmaksuilla (National Insurance Contributions, NIC). NIC-maksut perustavat oikeuden vanhuuseläkkeeseen ja muihin kansallisvakuutusjärjestelmästä maksettaviin etuuksiin.

Pakollisten NIC-maksujen maksuvelvollisuus on työnantajilla sekä 16-vuotta täyttäneillä palkansaajilla ja yrittäjillä. Maksuvelvollisuus päättyy henkilön täyttäessä vanhuuseläkeiän. Järjestelmä mahdollistaa myös vapaaehtoisesti maksettavat kansallisvakuutusmaksut.

Maksujen määräytymistä koskevat säännöt ovat varsin monitasoisia.

NIC-maksut jakautuvat neljään eri luokkaan, jotka määrittävät vakuutettavan henkilön ja työnantajan NIC-maksujen puntamääriä.

| Maksuluokka | Maksaja | Maksuperuste |

|---|---|---|

| Luokka 1 | Työnantajat ja työntekijät | Ansiot |

| Luokka 1A & 1B | Työnantajat | Kulut ja edut |

| Luokka 2 | Yrittäjät | Yrittäjätoiminnan voitto |

| Luokka 3 | Edellytykset täyttävät henkilöt (vapaaehtoinen) | Kiinteä maksu |

| Luokka 4 | Yrittäjät | Yrittäjätoiminnan voitto |

Työntekijöitä ja työnantajia koskevat maksuluokan 1 säännöt. Luokan 1 mukaisten maksujen perusteena on työntekijän saamat ansiot.

Työnantajat maksavat NIC-maksuja myös työntekijöiden työskentelyyn liittyvistä kuluista ja työntekijöiden saamista eduista (expenses & benefits) maksuluokkien 1A & 1B mukaisesti.

Yrittäjiä koskevat luokan 2 ja luokan 4 säännöt. NIC-maksut pohjautuvat yrittäjätoiminnan vuotuisen voitoon.

Kaikki edellytykset täyttävät henkilöt voivat maksaa myös vapaaehtoisesti kiinteää NIC-maksua.

Työnantajan ja työntekijän luokan 1 mukaiset NIC-maksut peritään prosenttiosuuksina tulorajojen mukaisesta bruttopalkasta.

Perustilanteessa työnantaja pidättää työntekijän ansioista luokan 1 mukaan määräytyvän työntekijän NIC-maksun prosenttiosuuden. Myös työnantaja maksaa ansioista luokan 1 mukaan määräytyvän työnantajan NIC-maksun prosenttiosuuden.

Työntekijän kansallisvakuutusmaksut, verovuosi 2020/2021

| Ansiotulorajat £/kk | Maksuprosentti % |

|---|---|

| 520–792 | 0 |

| 792,01–4167 | 12 |

| yli 4167 | 2 |

Työnantajan kansallisvakuutusmaksut, verovuosi 2020/2021

| Ansiotulorajat £/kk | Maksuprosentti % |

|---|---|

| 520–732 | 0 |

| 732,01–4167 | 13,8 |

| yli 4167 | 13,8 |

Työntekijöitä koskevien luokan 1 NIC-maksuilla on alatuloraja (Lower Earning Limit, LEL), jonka ylimenevistä tuloista työntekijälle syntyy oikeus etuuksiin oikeuttaviin vakuutusvuosiin, vaikka vakuutusmaksuja ei peritä. Alatuloraja yllä on 520 £/kk.

NIC-maksujen ensisijainen tulokynnys (Primary Threshold, PT) on tuloraja, jonka ylittävistä tuloista työntekijältä peritään NIC-maksut (yllä 792 £/kk). Työnantajilla rajaa, jonka ylittäviltä ansioilta peritään NIC-maksua, kutsutaan toissijaiseksi tulokynnykseksi (Secondary Threshold, ST, yllä 732 £/kk).

Maksujen ylätuloraja (Upper Earnings Limit, UEL) on ansioraja, johon asti työntekijä maksaa vakuutusmaksuja täysimääräisenä (yllä 4167 £/kk). Ylimenevien ansioiden osalta työntekijöiden maksuprosentti on matalampi.

Luokassa 1A ja 1B vakuutusmaksut peritään prosenttiosuuksina työntekijöiden työskentelyyn liittyvien kulujen ja työntekijän saamista eduista. Tämän maksun maksaa vuosittain vain työnantaja. Maksuprosentti kuluista ja eduista verovuonna 2020/2021 on 13,8.

Työntekijän NIC-maksu

Työntekijä ansaitsee 5000 £ kuukaudessa ja on maksuluokassa 1 (A-kategoria). Tällöin NIC-maksu määräytyy niin, että ensisijaisen tulokynnyksen (792 €) mukaisista ansioista ei pidätetä NIC-maksua. NIC-maksu on 792,01–4167 £:n välisistä ansioista 12 prosenttia ja 2 prosenttia 4167 £ ylittävistä ansioista. Työntekijän NIC-maksuksi kuukausiansioista muodostuu näin ollen 421,66 £.

Luokan 1 työntekijän tilannetta kuvaavat vielä kirjaintunnukset A-X. NIC-maksuprosentit voivat erota A-kategorian täysistä maksuista (olla alempia). A-kategorian maksuprosentit ovat kuitenkin tyypillisimpiä. Lakisääteisen vanhuuseläkeiän ylittäneen henkilön ei tarvitse maksaa tuloistaan kansallisvakuutusmaksuja (kirjaintunnus C).

Työnantajan NIC-maksu

Työnantajan maksu on vastaavasti 0 prosenttia 732 £:n tulokynnykseen asti. Tämän alatulorajan toissijaisen tulokynnyksen ylittävistä 732,01–4167 £:n ansioista NIC-maksu on 13,8 prosenttia. NIC-maksu on 13,8 prosenttia myös 4167 £ ylittävistä ansioista (kategoriassa A olevilta työntekijöiltä). Työnantajan NIC-maksuosuudeksi 5000 £:n kuukausiansioista muodostuu näin ollen 588,98 £.

Työnantaja maksaa lisäksi vuosittain luokan 1A tai 1B mukaista maksua työntekijän työskentelyyn liittyvistä kuluista työnantajalle ja työntekijän saamista korvauksista (expenses & benefits).

Yrittäjillä kansallisvakuutusmaksut määräytyvät kulujen vähentämisen jälkeisestä voitosta (profit). Alle alatulokynnyksen (Small Profits Threshold) jäävästä vuosittaisesta voitosta ei tarvitse maksaa NIC-maksua. Yrittäjätoiminnan voiton ylittäessä luokan 2 alatulokynnyksen NIC-maksu maksetaan luokan 2 mukaisesti. Luokan 2 maksu on kiinteä puntamäärä.

Luokan 2 maksut kerryttävät oikeutta kansallisvakuutuksesta maksettaviin sosiaaliturvaetuuksiin, mutta ei kuitenkaan työttömyysetuuteen (Contribution-based Jobseeker’s Allowance).

Luokan 4 maksut koskevat yrittäjiä, joiden yrittäjätoiminnan voitto ylittää luokan 4 määrittämän alatulorajan. Tällöin yrittäjä maksaa luokan 2 ja luokan 4 mukaan määräytyvät NIC-maksut. Luokan 4 maksuja ei kuitenkaan erikseen huomioida kansallisvakuutusjärjestelmän etuusoikeuksiin vaikuttavina maksuina.

Yrittäjien kansallisvakuutusmaksut, verovuosi 2020/2021

| Yrittäjätoiminnan voitto £/vuosi | NIC-maksu £ tai % | Maksuluokka |

|---|---|---|

| alle 6475 | 0 £ | |

| yli 6475 | 3,05 £ viikossa | luokka 2 |

| 9500–50 000 | 9 % | luokka 4 |

| yli 50 000 | 2% | luokka 4 |

NIC-maksuja voi tietyin ehdoin maksaa vapaaehtoisesti. Vapaaehtoisilla maksuilla voi täydentää kansallisvakuutusjärjestelmän mukaisissa vakuutusajoissa olevia aukkoja, mikäli henkilön palkka- tai yrittäjätulot ovat jääneet alle NIC-maksujen alatulorajan esimerkiksi henkilö ulkomailla työskentelyn vuoksi tai sellaisen työttömyysjakson ajalta, jolta ei ole maksettu kansallisvakuutushyvitystä kerryttävää työttömyysetuutta. Vapaaehtoista maksua voi yleensä maksaa takautuvasti kuuden verovuoden ajalta.

Vapaaehtoisen vakuuttamisen edellytykset täyttävät henkilöt maksavat useimmiten luokan 3 kiinteää puntamääräistä maksua. Vapaaehtoinen luokan 3 NIC-maksu huomioidaan kansallisvakuutusjärjestelmän mukaista vanhuuseläkeoikeuden vähimmäisvakuutusaikaa ja eläkkeen määrää laskettaessa, mutta ei muissa kansallisvakuutusjärjestelmän etuuksissa.

Yrittäjät voivat maksaa vapaaehtoisesti luokan 2 mukaisen kiinteän NIC-maksun, jos yritystoiminnan voitto jää alle luokan 2 alatulokynnyksen. Myös vapaaehtoisen vakuuttamisen edellytykset täyttävät ulkomailla asuvat ja työskentelevät henkilöt voivat maksaa luokan 2 NIC-maksua.

Kansallisvakuutusjärjestelmästä maksettaviin etuuksiin oikeuttavaa vakuutusaikaa on mahdollista kerryttää myös ansiontyön ulkopuolisista elämäntilanteista.

Jos henkilö ei ole mukana työelämässä työttömyydestä, sairaudesta, työkyvyttömyydestä tai vanhempain-vapaasta johtuen ja hänelle on myönnetty tästä etuus tai hänellä olisi oikeus etuuteen, myönnetään hänelle automaattisesti tai erikseen pyytämällä etuusjaksoilta kansallisvakuutushyvityksiä (National Insurance Credits). Hyvitykset huomioidaan kansallisvakuutusjärjestelmän mukaiseksi vakuutusajaksi ilman NIC-maksuja.

Etuusjaksojen lisäksi hyvityksiä myönnetään tietyin edellytyksin ennen 6.10.1953 vuotta syntyneille miehille, alle 12-vuotiaan lapsen vanhemmalle tai sijaishuoltajalle, omaishoitajille, työvoimakoulutuksessa oleville, valamiehistön jäsenille sekä ulkomailla asevoimien palveluksessa olevan puolisolle ja syyttömästi vangituille henkilöille.

Useimmat etuuksista ja eri elämäntilanteista saadut hyvitykset katsotaan luokan 1 NIC-maksuiksi. Luokan 1 maksuhyvitykset huomioidaan kaikkiin järjestelmän etuuksiin oikeuttavina maksuina, kun taas esimerkiksi luokan 3 NIC-maksut huomioidaan vain vanhuuseläkeoikeutta kerryttävänä vakuutusaikana.

Vanhuuseläke

Ison-Britannian kansallisvakuutuksen vanhuuseläkkeen muodostaa 6.4.2016 voimaan tulleen eläkeuudistuksen myötä uusi vanhuuseläke (The new State Pension, nSP).

Uudella vanhuuseläkkeellä (nSP) korvattiin kansallisvakuutusjärjestelmän aiempi perusvanhuuseläke (basic State Pension, bSP) ja ansiosidonnainen työeläkeosa (State Second Pension, S2P). Uusi vanhuuseläke on yksitasoinen (singe-tier) vakuutusmaksuihin perustuva tasaeläke.

Jos henkilö jää eläkkeelle 6.4.2016 jälkeen, määräytyy hänen eläkkeensä uusien sääntöjen mukaisesti. Eläkeuudistusmuutokset koskevat 6.4.1951 ja sen jälkeen syntyneitä miehiä ja 6.4.1953 ja sen jälkeen syntyneitä naisia.

Eläkkeen määräytyminen

Vanhuuseläke määräytyy vakuutusvuosien perusteella. Uuden vanhuuseläkkeen myöntämisen vähimmäisedellytyksenä on yleensä 10 vakuutusvuotta (qualifying year). Täyden vanhuuseläkkeen saamisen edellytyksenä on 35 vakuutusvuotta. Mikäli henkilöllä ei ole kertynyt 35:ttä vakuutusvuotta, myönnettävän eläkkeen määrä suhteutetaan kertyneisiin vakuutusvuosiin.

Yksi eläkkeeseen oikeuttava vakuutusvuosi muodostuu edellisen vuoden huhtikuusta seuraavan vuoden huhtikuuhun päättyvän verovuoden aikana maksetuista NIC-maksuista, maksettuina pidetyistä hyvityksistä tai ansiotyön ulkopuolisista palkattomista hyvityksistä. NIC-maksuja voidaan maksaa myös takautuvasti vapaaehtoisina maksuina. Maksut kirjautuvat vakuutetun kansallisvakuutustietoihin (National Insurance record). Kansallisvakuutustietojen perusteella lasketaan myös henkilön vanhuuseläkkeen määrä.

Kansallisvakuutusjärjestelmän vanhuuseläkeikä nousee miehillä ja naisilla 65 vuodesta 66 vuoteen vuosina 2019-2020. Eläkeikä nousee syntymäajankohdan ja määrätyn päivämäärän mukaisesti.

| Syntymäaika | Eläkeikä saavutetaan | Eläkeikä |

|---|---|---|

| 6.5.1954–5.6.1954 | 6.1.2020 | 65 v. 8-7 kk. |

| 6.6.1954–5.7.1954 | 6.3.2020 | 65 v. 9-8 kk. |

| 6.7.1954–5.8.1954 | 6.5.2020 | 65 v. 10-9 kk. |

| 6.8.1954–5.9.1954 | 6.7.2020 | 65 v. 11-10 kk. |

| 6.9.1954–5.10.1954 | 6.9.2020 | 65 v. 12-11 kk. |

| 6.10.1954–5.4.1960 | 66-vuotissyntymäpäivä | 66 v. |

Vuosina 2026-2028 eläkeikää nostetaan vielä 66 vuodesta 67 vuoteen 1 kuukausi kerrallaan syntymäajankohdan mukaan, alkaen 6.4.1960 syntyneistä. Vanhuuseläkeikä on näin 67 vuotta 6.3.1961 ja sen jälkeen syntyneiden henkilöiden kohdalla vuonna 2028.

Vuoden 2007 eläkelain (Pensions Act 2007) mukaan eläke nousee lisäksi 67 vuodesta 68 vuoteen. Eläkeikä olisi 6.4.1978 ja sen jälkeen syntyneillä 68 vuotta vuonna 2046.

Vuoden 2014 eläkelaki (Pensions Act 2014) edellyttää vähintään 5 vuoden välein suoritettavaa vanhuuseläkkeen eläkkeellesiirtymisiän tarkastelua. Työ- ja eläkeministeriön vuoden 2017 raportissa esitetään eläkeiän nostamista 68 vuoteen edellä mainittua aikaisemmin aikavälillä 2037-2039, mutta jätetään päätelmät aikaistetusta eläkeiän nostosta seuraavaan (2023) arviointiraporttiin, jossa voidaan huomioida muun muassa uudet elinajanodotelaskelmat. Keskeisenä periaatteena on, että ihmiset voisivat olla eläkkeellä keskimäärin kolmasosan aikuisiän elinajastaan. Aikuisiän ajatellaan alkavan 20 ikävuodesta. Tavoitteena on muun muassa, että eläkeiän muutoksista ilmoitettaisiin kansalaisille vähintään 10 vuotta etukäteen ja että eläkeikä nousisi enintään yhden vuoden 10 vuoden aikajaksolla.

Vanhuuseläkeikää on naisilla nostettu asteittain 60 vuodesta ensin 65 vuoteen vastaaman miesten vanhuuseläkeikää. Sekä miesten että naisten eläkeikää alettiin nostaa 66 vuoteen loppuvuodesta 2018 lähtien.

Vanhuuseläkkeen määrä

Vanhuuseläkkeen täysi määrä on 175,20 puntaa viikossa (verovuosi 2020/2021), eli noin 760 puntaa kuukaudessa.

Kansallisvakuutusjärjestelmästä maksettavan täyden vanhuuseläkkeen määrä on 6.4.2016 eläkeuudistuksen myötä tarkoitus pitää eläkeiän ylittäneille suunnatun tuloharkintaisen etuuden, eläkehyvityksen (Pension Credit, ks. jäljempänä), perusmäärää korkeampana.

Työ- ja eläkeministeriö on arvioinut, että vanhuuseläkeuudistus vähentää tuloharkintaiseen eläkehyvitykseen oikeutettujen eläkeikäisten määrää puolella vuoteen 2030 mennessä. Lisäksi vuonna 2030 noin 80 prosenttia lakisääteisen eläkeiän saavuttavista henkilöistä saa täysimääräisen vanhuuseläkkeen, kun määrän on arvioitu olevan noin 50 prosenttia vuonna 2020. Kansallisvakuutuksen eläkkeensaajille maksettavan vanhuuseläkkeen määrä vuonna 2019 (elokuu) oli keskimäärin 148 puntaa viikossa.

Eläkkeen lykkääminen

Vanhuuseläkkeeseen voi saada lykkäyskorotuksen. Eläkkeen vähimmäislykkäysaika on 9 viikkoa lakisääteisen eläkeiän täyttämisestä. Lykkäyskorotus on 1 prosentti jokaiselta lykätyltä 9:ltä viikolta. Vuositasolla lykkäyskorotus on noin 5,8 prosenttia täyttä lykättyä vuotta kohden. Yli vuoden lykätyn eläkkeen lykkäyskorotuksen voi saada kertasuorituksena. Tietyin edellytyksin eläkeiän saavuttanut puoliso voi saada itselleen maksuun kuolleen puolisonsa lykkäämän eläkkeen lykkäyskorotuksen.

Henkilö voi myös nostaa vanhuuseläkkeen ja jatkaa työskentelyään. Eroamisikää ei ole, mutta joissakin työtehtävissä työnantaja voi kuitenkin vaatia henkilöä jäämään eläkkeelle. Kansallisvakuutuksen vanhuuseläkettä ei ole mahdollista nostaa varhennettuna.

Nykyinen yksitasoinen (single-tier) uusi vanhuuseläke (The New State Pension, nSP) korvasi 6.4.2016 aiemman peruseläkkeen (Basic State Pension, bSP) ja ansiosidonnaisen työeläkeosan (State Second Pension, S2P). S2P-työeläkejärjestelmä oli korvannut SERPS-työeläkejärjestelmän (State Earnings-Related Pension Scheme, SERPS) vuonna 2002. SERPS-työeläkettä karttui vain vakuutetun maksamista vakuutusmaksuista, kun taas S2P-järjestelmään huomioitiin hyvityksiä myös työkyvyttömyyden ja hoitoaikojen perusteella.

S2P-työjärjestelmään kuuluivat pakollisesti kaikki palkansaajat, joiden ansiot ylittivät vakuutusmaksujen alatulorajan. Työeläkejärjestelmässä oli ansiokatto, jonka ylittävältä tulojen osalta ei karttunut työeläkettä. Työnantaja pystyi korvaamaan työntekijöidensä lakisääteisen ansiosidonnaisen työeläkeosan (S2P) työnantajakohtaisella eläkejärjestelyllä (contract-out). Tällöin työnantajan ja työntekijän vakuutusmaksuihin sai vähennyksiä. Työnantajakohtaisen eläkejärjestelyn tuli täyttää tietyt ehdot ja turvata vähintään lakisääteisen eläkkeen taso. Eläkejärjestelmäuudistus päätti mahdollisuuden contract out -järjestelyyn.

Vuoden 2014 eläkelain mukainen eläkejärjestelmä tuli voimaan 6.4.2016. Koska useimmille lähivuosina eläkkeelle jääville henkilöille on kertynyt eläkettä aiempien eläkejärjestelmien mukaisesti, uusi vanhuuseläke lasketaan huomioiden henkilölle aiempien eläkelakien mukaisesti kertyneen eläkkeen määrä.

Vakuutetulle henkilölle ennen 6.4.2016 voimassa olleiden eläkelakien mukaisesti kertyneen eläkkeen määrää verrataan eläkkeen määrään, joka myönnettäisiin 6.4.2016 jälkeen sovellettavien sääntöjen mukaisesti. Näin saaduista puntamääristä valitaan suurempi. Tämä muodostaa 6.4.2016 jälkeen maksettavan eläkkeen alkumäärän (starting amount) ja se on osa henkilölle 6.4.2016 jälkeen myönnettävää vanhuuseläkettä.

Alkumäärän osaa, joka ylittää täyden uuden vanhuuseläkkeen määrän, kutsutaan suojatuksi maksuosuudeksi (protected payment). Suojattu maksuosuus maksetaan täyden uuden vanhuuseläkkeen päälle. Suojattua osuutta korotetaan kuluttajahintojen nousun mukaisesti.

Jos alkumäärä ylittää uuden vanhuuseläkkeen (nSP) täyden määrän, eläkeuudistuksen 6.4.2016 jälkeen mahdollisesti kertyneet vakuutusvuodet eivät enää korota henkilölle maksettavan vanhuuseläkkeen määrää.

Jos alkumäärä jää alle täyden uuden vanhuuseläkkeen määrän, olisi henkilön kerrytettävä vanhuuseläkkeeseen oikeuttavia vakuutusvuosia kansallisvakuutusmaksuin tai kansallisvakuutushyvityksin saadakseen täyden uuden vanhuuseläkkeen (nSP) määrän.

Mikäli työnantaja oli korvannut aiemman kansallisvakuutuksen mukaisen työeläkkeen (S2P) työnantajakohtaisella tai yksilöllisellä lisäeläkejärjestelyllä (contract-out-menettely), niin työntekijä ja työnantaja maksoivat alhaisempaa kansallisvakuutusmaksua. Contract out -tilanteessa henkilön eläkkeen alkumäärän laskennassa tehdään uusien sääntöjen mukaisesti laskettuun eläkkeen määrään vähennys, joka vastaa työnantajakohtaisesta tai yksilöllisestä lisäeläkejärjestelystä saatavaa eläkkeen määrää (Contracted Out Pension Equivalent, COPE).

Täydentävät vanhuusetuudet

Eläkehyvitys

Eläkehyvitys (Pension Credit) on tuloharkintainen verovapaa etuus, joka täydentää valtion vanhuuseläkettä, jos esimerkiksi kansallisvakuutusjärjestelmän eläke jää alle täyden määrän ja henkilön muut tulot eivät ylitä tuloharkinnan tarkastelutasoa.

Eläkehyvitys koostuu kahdesta osasta: takuuosasta (Guarantee Credit) ja säästöosasta (Savings Credit).

Takuuosa takaa kaikille eläkeiän täyttäneille yksinasuville henkilöille tai pariskunnille tuloharkintaisen vähimmäiseläkkeen. Säästöosa on täydentävä etuus, jota voi saada tiettyyn tulotasoon asti. Säästöosaa voi saada vain, jos vakuutetulla tai pariskunnalla ei ole oikeutta takuuosaan. Säästöosaa voi nykysäännöin saada vain, jos on täyttänyt eläkeiän ennen 6.4.2016. Eläkehyvitystä ei makseta pysyvästi Ison-Britannian ulkopuolella asuvalle henkilölle.

Pariskunnasta vain toiselle voidaan maksaa eläkehyvitystä. Kummankin puolison tulee olla eläkeiän täyttäneitä. Jos henkilö on lykännyt vanhuuseläkkeensä ottamista, eläke otetaan kuitenkin huomio eläkehyvitystä laskettaessa. Myös lisäeläkkeet huomioidaan etuutta myönnettäessä.

Muut täydentävät etuudet

Pienituloiset eläkeläiset voivat hakea kunnalta hyvitystä maksamistaan kiinteistöveroista (Council Tax Reduction). Kansallisvakuutuksen vanhuusseläkettä saavilla voi olla oikeus myös muihin avustuksiin, joita myönnetään tuloista ja varallisuudesta riippumatta.

Työkyvyttömyysetuudet

ESA-etuus

Isossa-Britanniassa ei ole erillistä työkyvyttömyyseläkettä, vaan työkyvyttömyysetuudet luokitellaan erillisiksi lakisääteisestä eläkejärjestelmästä.

Kansallisvakuutusjärjestelmästä myönnetään kansallisvakuutusmaksuihin perustuvaa työkyvyttömyysetuutta, ESA-etuuutta (Employment and Support Allowance, ESA).

Työkyvyttömyystilanteissa maksettava ESA-etuus jakaantui aiemmin vakuutusaikoihin perustuvaan osaan (Contribution Based, CB) sekä tuloharkintaiseen osaan (Income Related, IR). Yleistuki (ks. jäljempänä) korvaa tämän tuloharkintaisen IR-etuusosan.

Nykyistä uudentyylistä ESA-etuutta (’New Style’ ESA) voi saada alle vanhuuseläkeiässä olevat henkilöt, joilla työkyky on alentunut sairauden tai muun työkyvyttömyyden vuoksi ja joilla ei ole oikeutta lakisääteiseen sairauspäivärahaan (Statutory Sick Pay). Uudentyylisen ESA-etuuden edellytyksenä on edeltävä ansiotyö ja 2-3 vakuutusvuodelta maksetut kansallisvakuutusmaksut ja/tai saadut hyvitykset.

Uudentyylisen ESA-etuuden tyyppiin vaikuttaa työkyvyttömyyden aste ja vakuutetun henkilökohtainen tilanne. Työ- ja eläkeministeriö (DWP) arvioi henkilön työkykyä koskevien selvitysten perusteella ESA-etuuteen oikeutetun henkilön kuuluvan joko työkykyisten ryhmään (work-related activity group) tai tukiryhmään (support group). Työkykyisten ryhmään kuuluvien henkilöiden työkyvyn katsotaan tilapäisesti alentuneen ja oikeuttavan ESA-etuuteen. Työkykyisten ryhmään kuuluvien henkilöiden työllistymisen katsotaan kuitenkin olevan mahdollista tulevaisuudessa ja heidän tulee tietyin ehdoin osallistua työllistymistä edistäviin toimiin ja haastatteluihin. Tukiryhmään kuuluvien henkilöiden työkyvyn katsotaan pysyvämmin heikentyneen eikä heillä ole velvollisuuksia osallistua työllistämistä edistäviin toimiin tai haastatteluihin.

ESA-etuuden määrälle on määritelty ikäperusteiset maksimitasot hakemuksen jättämistä seuraavan 13 viikon ajaksi sekä ESA-etuuden tyypin mukaiset maksimitasot. ESA-etuus myönnetään määräaikaisena vuodeksi työkykyisten ryhmään kuuluville ja pysyväluonteisena tukiryhmään kuuluville.

Vaikka ESA-etuus on tarkoitettu pääsääntöisesti työkykynsä menettäneille, niin sen rinnalla voi tietyin ehdoin työskennellä, jos työtulot ja tuntimäärä jäävät tietyn rajan alle. Yleensä työtunteja saa viikossa kertyä korkeintaan 16.

ESA-etuus kerryttää luokan 1 NIC-hyvityksiä ja siten muun muassa vanhuuseläkkeen edellytyksenä olevaa kansallisvakuutuksen vakuutusaikaa. Yleistukea (Universal Credit, ks. jäljempänä) voidaan maksaa esimerkiksi asumis- ja lastenhoitokuluihin myös uudentyylisen ESA-etuuden rinnalla.

Työkyvyttömyyslisät (Disability premiums)

Uudentyyppistä ESA-etuutta saavan tukiryhmään kuuluvan henkilön sekä yhä tarveharkintaista ESA-etuutta saavat henkilöt voivat olla oikeutettuja erinäisiin kiinteämääräisiin lisiin.

Toimintakykyavustus (Personal Independence Payment, PIP)

Toimintakykyavustus (Personal Independence Payment, PIP) maksetaan alle eläkeiän olevalle henkilölle, joka invaliditeetista johtuen tarvitsee apua arkipäiväisissä toimissaan. Toimintakykyavustuksen määrä riippuu siitä, miten henkilön pidempikestoinen vamma tai sairaus vaikeuttaa päivittäisiä arkitoimintoja ja liikkumista. PIP korvaa vähitellen Disability Living Allowance:n (DLA).

Yleistuki (Universal Credit)

Yleistuki (Universal Credit, UC) yhdistää kuusi erillistä tarveharkintaista etuutta yhdeksi kuukausittain maksettavaksi etuudeksi. Yleistuki korvaa esimerkiksi työllisyystuen tuloharkintaisen osan (Income related ESA). Yleistuki on kotitalouskohtainen. Yleistuki päättyy henkilön täyttäessä kansallisvakuutusjärjestelmän mukaisen vanhuuseläkeiän. Puolisoilla yleistuki päättyy, kun molemmat puolisot täyttävät vanhuuseläkeiän.

Yleistuki on otettu vuodesta 2013 lähtien asteittain käyttöön Isossa-Britanniassa, mutta yleistuen toimeenpanon laajentaminen siten, että se kattaisi kaikki tuen piiriin kuuluvat henkilöt, on vielä kesken.

Hoiva-avustukset (Attendance Allowance & Carer’s Allowance)

Hoiva-avustusta (Attendance Allowance) maksetaan eläkeiän täyttäneelle henkilölle, joka invaliditeetista johtuen tarvitsee apua arkipäiväisissä toimissaan. Hoiva-avustuksen määrä riippuu henkilön hoivantarpeen määrästä. Hoitajalle, joka hoivaa vaikeasti työkyvytöntä henkilöä vähintään 35 tuntia viikossa, voidaan myöntää hoitaja-avustusta (Carer’s Allowance, CA).

Etuuskatto (Benefit Cap)

Henkilö voi saada lukuisia eri etuuksia ja avustuksia elämäntilanteisiinsa. Avustuksien ja etuuksien yh-teismäärälle on yli 16-vuotiaille alle eläkeiän oleville henkilöille asetettu etuuskatto (Benefit Cap). Henkilön tai perhekunnan saamien etuuksien summa ei voi nousta yli etuuskaton. Jos etuuskaton piiriin kuuluvien etuuksien summa ylittää etuuskaton tilanteissa, joihin etuuskattoa sovelletaan, vähennetään etuuksien määrää etuuskattoon asti.

Kuolemantapausetuudet

Eläkeuudistuksella 6.4.2016 muutettiin ja yksinkertaistettiin vanhuuseläkettä koskevien sääntöjen lisäksi myös lesken vanhuuseläkkeen määräytymistä koskevia sääntöjä.

Uusin säännöin oikeus vanhuuseläkkeeseen on yksilöllinen eikä henkilön oman vanhuuseläkkeen määrää koroteta edunjättäjän vakuutuskausien perusteella.

Lesken on edelleen tietyin edellytyksin mahdollista periä osa edunjättäjän vanhuuseläkkeen ansiosidonnaisesta työeläkeosasta (S2P ja SERPS), jos avioliitto tai rekisteröity parisuhde alkoi ennen 6.4.2016. Lisäksi leski voi tietyin edellytyksin periä puolet edunjättäjän suojatusta maksuosuudesta, jos edunjättäjä kuoli 6.4.2016 jälkeen (ks. edellä Siirtymäsäännöt uuden vanhuuseläkkeen määräytymisessä). Leski voi myös tietyin edellytyksin periä eläkeiän saavuttaneen edunjättäjän lykkäämän eläkkeen lykkäyskorotuksen.

Jos puoliso menee uudelleen naimisiin tai rekisteröi parisuhteen ennen vanhuuseläkeiän täyttämistä, hän menettää oikeuden näihin edunjättäjän perusteella myönnettäviin etuuksiin.

Siirtymäsääntönä on vielä mahdollista, että kansallisvakuutuksen aiempi työeläkeosa ja suojattu maksuosa jaetaan avioeron yhteydessä (Pension Sharing Order).

Kuolemantapaustuki

Kuolemantapaustuki (Bereavement Support Payment) on kansallisvakuutusmaksuehtoinen määräaikainen etuus, ja maksetaan leskelle edunjättäjän 6.4.2017 jälkeisestä kuolemasta, jos

- edunjättäjä oli maksanut vähintään 25 vuotta kansallisvakuutusmaksuja (NIC) tai

- edunjättäjän kuolema aiheutui työtapaturmasta tai ammattitaudista.

Lisäksi edellytyksenä lesken osalta on, että leski ei ollut täyttänyt lakisääteistä vanhuuseläkeikää edunjättäjän kuollessa ja että leski asui Isossa-Britanniassa (UK) tai maassa, joka maksaa kuolemantapausetuuksia.

Jos edunjättäjä on kuollut ennen 6.4.2017, leski voi olla oikeutettu leskivanhemman avustukseen (Widowed Parent’s Allowance, WPA) tai leskenavustukseen (Bereavement Allowance, BA).

Lapsille ei makseta kuolemantapausetuuksia, vaan oikeus on rajattu leskille.

Kuolemantapauskorvaus (Bereavement Payment, BA) oli verovapaa kertasuoritus, joka maksettiin leskelle edunjättäjän vakuutuskausien perusteella. Alle vanhuuseläkeikäisellä leskellä saattoi olla oikeus S2P-järjestelmästä maksettavaan täydentävään leskivanhemman avustukseen (WPA).

Jos leskellä oli edunjättäjän kuollessa oikeus leskivanhemman avustukseen (WPA) tai peruseläkkeen leskenavustukseen (BA), eikä hän ollut solminut uutta avio- tai avoliittoa, oli hänellä eläkeiässä oikeus edunjättäjän S2P- ja SERPS-työeläkkeeseen. Vanhuuseläkeikäisellä oli oikeus periä korkeintaan 50 prosenttia edunjättäjän työeläkkeestä.

Indeksointi

Kansallisvakuutusjärjestelmän uuden vanhuuseläkkeen ja aiemman perusvanhuuseläkkeen (bSP) indeksikorotuksena käytetään ns. kolmoislukkoa (triple lock). Kolmoislukon perusteella kyseisiä eläkkeitä tarkistetaan vuosittain ansiotason tai kuluttajahintojen muutoksen mukaisesti tai 2,5 prosenttia. Näistä kolmesta valitaan korkein korotuksen perusteeksi. Lainsäädännön perusteella indeksitarkistus tulee vähintään tehdä yleisen ansiokehityksen mukaisesti. Yhä laajalti maksussa olevia kansallisvakuutusjärjestelmän työeläkkeitä (S2P) tarkistetaan vähintään kuluttajahintojen nousun mukaisesti.

Verotus

Kansallisvakuutuksen vanhuuseläkkeet ovat tuloveron alaista tuloa. Henkilökohtaisen verovapaan tulon (vähennyksen, Personal Allowance) raja on 12 500 puntaa vuodessa (verovuosi 2020/2021). Täysi uusi vanhuuseläke (nSP) vuotuisena puntamääränä jää alle tämän verotettavan tulon rajan.

Lisäeläkkeet

Eläkejärjestelmien rakenne

Työpaikkakohtaiset lisäeläkkeet (workplace pensions) ovat keskeinen osa ansiotyössä olevien kokonaiseläketurvaa Isossa-Britanniassa.

Työpaikkakohtaiset lisäeläkkeet voivat olla työnantajaa velvoittavan lainsäädännön perusteella työntekijöille pakollisesti järjestettäviä eläkkeitä ja/tai työnantajan vapaaehtoisesti tarjoamia eläkkeitä.

Työnantajien on pitänyt vuosina 2012-2018 liittää kelpoisuusehdot täyttävät työntekijänsä työpaikkakohtaisiin lisäeläkejärjestelmiin (auto-enrolment).

Työpaikkakohtaisten eläkejärjestelyjen piiriin kuuluvien työntekijöiden määrä oli ennen auto enrolment -uudistusta laskusuunnassa. Lainsäädännön muutoksilla pyrittiin kääntämään tämä kehitys ja lisäämään työntekijöiden eläkesäästämistä.

Työpaikkakohtaisiksi lisäeläkejärjestelyiksi voidaan laajassa mielessä yksityisellä sektorilla lukea sellaiset järjestelyt, joissa työnantaja on järjestänyt työntekijöidensä eläketurvan säätiöperusteisesti (trust) yksin tai yhdessä muiden työnantajien kanssa (master-trust) tai joissa työnantaja järjestää eläketurvan sopimusperusteisesti, yleensä vakuutusyhtiössä. Jäljempänä viitataan eläkejärjestelmiin, joissa työnantaja on osallisena työntekijöidensä lisäeläkkeen hoitamisessa säätiöperusteisesti, sopimusperusteisin ryhmäeläkejärjestelyin tai julkisen sektorin ammatillisina eläkejärjestelyinä, työpaikkakohtaisina eläkejärjestelminä.

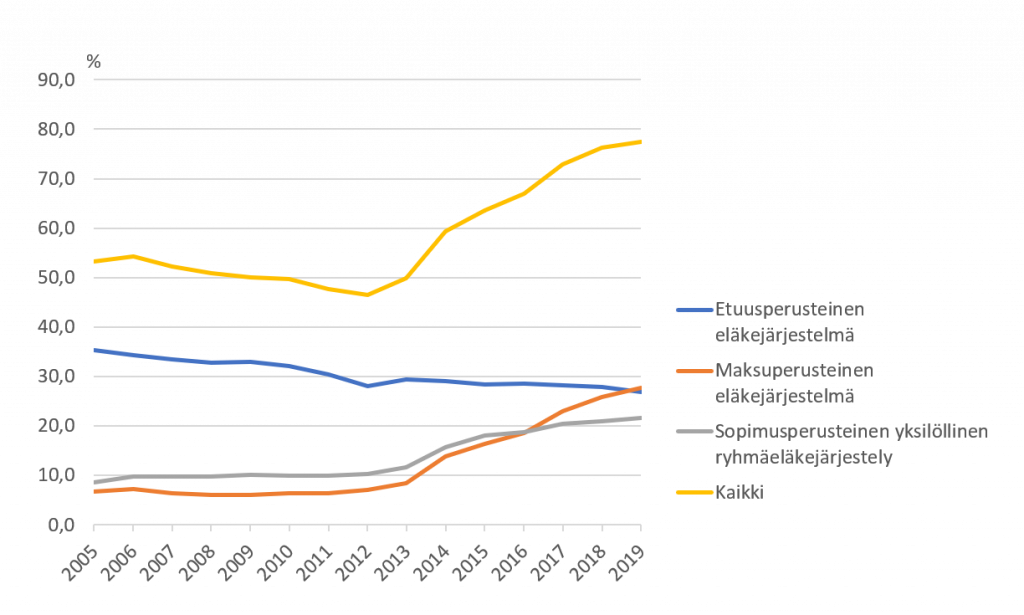

Vuonna 2019 työpaikkakohtaisten eläkejärjestelmien piirin kuului Isossa-Britanniassa noin 77 prosenttia työntekijöistä. Työntekijöiden määrä lähti selvään kasvuun vuodesta 2012, jolloin työpaikkakohtaisiin eläkejärjestelmiin kuului noin 47 prosenttia työntekijöistä.

Eläkejärjestelyt, joissa työntekijä tai yrittäjä, tekee henkilökohtaisesti sopimuksen eläkkeentarjoajan kanssa, voidaan luokitella sopimusperusteisiksi yksilöllisiksi eläkejärjestelyiksi. Näiden eläkejärjestelyjen muotoja ovat personal pensions (PP), self invested personal pensions (SIPP) ja stakeholder pension (SHP).

Työnantajat voivat järjestää työntekijöidensä lisäeläkkeet myös yksilöllisillä ryhmäeläkejärjestelyillä. Näissä työnantaja liittää työntekijän osaksi kollektiivista eläkkeiden sopimusjärjestelyä, mutta järjestelyn ryhmäluonteesta huolimatta eläkesopimusosapuolina on työntekijä ja eläkkeentarjoaja, yleensä vakuutusyhtiö. Sopimusperusteisia työnantajaliitynnäisiä ryhmäeläkejärjestelyjä ovat group personal (GPP), group self-invested personal pensions (GSIPP) ja group stakeholder pension (GSHP).

Ison-Britannian lisäeläkejärjestelmät voidaan luokitella maksuperusteisiksi (DC), etuusperusteisiksi (DB) ja yleensä etuusperusteisiksi luokiteltuihin hybrideihin cash balance plans -eläkejärjestelmiin.

Suurin osa työnantajista on järjestänyt työpaikkakohtaisen eläketurvan maksuperusteisissa eläkejärjestelmissä.

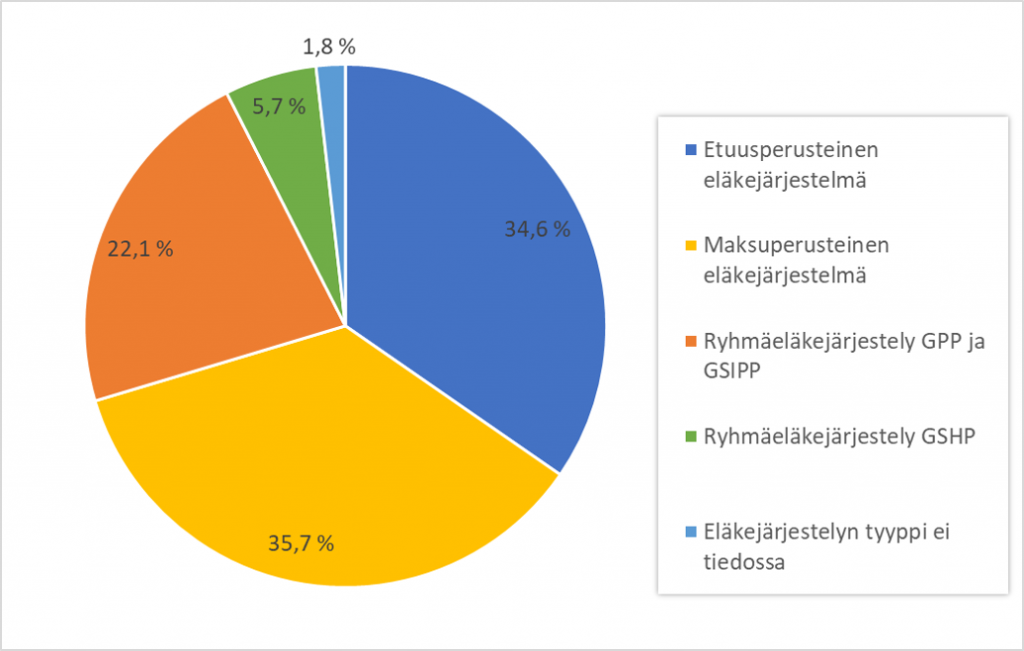

Maksuperusteiset eläkejärjestelmät ovat voimistaneet asemaansa työnantajia koskevan auto enrolment -velvoitteen myötä ja nousseet etuusperusteisia eläkejärjestelmien ohi työpaikkakohtaisten eläkejärjestelyjen piirissä olevien työntekijöiden määrällä tarkasteltuna. Vuonna 2019 maksuperusteisiin eläkejärjestelmiin kuului noin 36 prosenttia työpaikkakohtaisten eläkejärjestelyjen piiriin kuuluvista työntekijöistä.

Ryhmäkohtaisten yksilöllisten GPP- ja GSIPP -eläkejärjestelyjen piiriin kuului noin 21 prosenttia ja GSHP-eläkejärjestelyjen piiriin noin 6 prosenttia työntekijöistä. Myös nämä sopimusperusteiset yksilölliset ryhmäeläkejärjestelyt ovat maksuperusteisia.

Etuusperusteisiin järjestelmiin kuului puolestaan noin 35 prosenttia työpaikkakohtaisten eläkejärjestelyjen piiriin kuuluvista työntekijöistä.

Etuusperusteisiin järjestelmiin kuului noin 7,5 miljoonaa aktiivista, eläkemaksuja maksavaa jäsentä. Julkisen sektorin työntekijät muodostivat näistä lähes 85 prosenttia vuonna 2018. Kaikki julkisen sektorin eläkejärjestelmät ovat etuusperusteisia.

Työpaikkakohtaisia eläkkeitä sai työ- ja eläkeministeriön selvityksen perusteella 50 prosenttia eläkkeensaajista vuosina 2017-2018. Keskimääräinen työpaikkakohtainen eläke oli selvityksen perusteella 166 puntaa viikossa ja mediaani 112 puntaa viikossa. Yksilöllisiä eläkkeitä sai 11 prosenttia eläkkeensaajista. Keskimääräinen eläke oli 88 puntaa viikossa ja mediaani 46 puntaa viikossa.

Paikallishallinnon eläkejärjestelmä (Local Government Pension Scheme, LGPS) on aktiivisten, jäsenmaksua maksavien työntekijöiden määrältään julkisen sektorin suurin työnantajakohtainen lisäeläkejärjestelmä. Muut merkittävät eläkejärjestelmät ovat terveydenhoitohenkilöstön (NHS Pension Scheme), opettajien (Teachers Pension Scheme), virkamiesten (Civil Service Pension Scheme), armeijan henkilöstön (Armed Forces Pension Scheme), poliisin (Police Pension Scheme) sekä palomiesten (Firefighters Pension Scheme) järjestelmät.

Yrittäjinä (self-employed) työskentelevien määrä Isossa-Britanniassa vuonna 2017 oli 4,8 miljoonaa, joka oli noin 15 % työvoimasta.

Yleisimpiä yrittäjien hyödyntämiä eläkejärjestelyjä ovat sopimusperusteiset yksilölliset eläkejärjestelyt (personal pensions, PP), stakeholder -pensions (SHP) ja Self-invested personal pensions (SIPP).

Yrittäjät voivat järjestää lisäeläketurvansa joissakin työpaikkakohtaisia eläkejärjestelyjä hoitavissa master trust -järjestelmissä.

Yrittäjät voivat kerryttää säästöjä eläkeajalle myös esimerkiksi verotuettujen yksilöllisten säästötilien kautta (Individual Savings Account ISA ja Lifetime ISA, LISA).

Työpaikkakohtaisiin eläkejärjestelmiin liittämisen edellytykset

Työnantajia viimeistään vuodesta 2019 velvoittavan lainsäädännön mukaan työnantajan on liitettävä työntekijänsä työpaikkakohtaiseen eläkejärjestelmään, jos työntekijä täyttää seuraavat ehdot:

- ikä vähintään 22 vuotta mutta alle lakisääteisen eläkeiän

- työskentelee tai tavallisesti työskentelee Isossa-Britanniassa

- ansaitsee yli 10 000 £ vuodessa.

Työntekijä voi halutessaan erota järjestelmästä (opting out), mutta työnantajan on liitettävä työntekijän uudelleen työnantajakohtaiseen järjestelmään viimeistään kolmen vuoden kuluttua eroamisesta, jos työntekijä täyttää liittämisen ehdot.

Lisäeläkkeen karttuminen, etuudet ja eläkeiät

Lisäeläkejärjestelmien etuudet määritellään eläkejärjestelmien säännöissä tai vakuutusyhtiön ja vakuutetun välisessä sopimuksessa. Vanhuuseläkkeiden lisäksi useimmat järjestelmät tarjoavat etuuksia työkyvyttömyyden tai kuoleman varalta mutta näiden ehdot vaihtelevat järjestelmästä toiseen.

Etuusperusteisissa järjestelmissä vanhuuseläke karttuu joko uran viimeisestä tai viimeisten vuosien loppu-palkasta (final salary) tai työuran aikaisista keskiansioista (Career Average Revalued Earnings – CARE).

Maksuperusteisissa järjestelmissä eläkevarallisuus kertyy yksilölliselle eläketilille ja karttunut summa riippuu järjestelmään maksetuista eläkemaksuista ja niille saaduista sijoitustuotoista hallintokuluilla vähennettyinä. Maksuperusteisten järjestelmien on tarjottava jäsenilleen ns. oletusrahastovaihtoehto (default fund) täyttääkseen auto enrolment -velvoitteet.

Mikäli etuusperusteinen järjestelmä joutuu takuurahasto PPF:n hoidettavaksi (ks. jäljempänä Lisäeläkejärjestelmien valvonta), PPF:stä maksettava takuueläke voi olla matalampi kuin karttunut tai maksussa oleva eläke. Jos eläke on ollut jo maksussa ja jos henkilö on saavuttanut järjestelmän normaalieläkeiän, korvataan 100 prosenttia eläkkeestä eläkekattoon saakka. Jos eläke ei ole ollut maksussa tai eläkkeensaaja on alle normaalieläkeiän, korvataan 90 prosenttia etuudesta.

Lisäeläkejärjestelmien normaali vanhuuseläkeikä on yleensä 60–65 vuotta mutta eläkkeen voi usein nostaa jo aiemmin, jolloin siihen tehdään varhennusvähennys, tai myöhemmin, jolloin tehdään vastaavasti lykkäyskorotus. Lisäeläkkeen voi yleensä nostaa aikaisintaan 55-vuotiaana. Lisäeläkkeiden alinta eläkeikää on suunniteltu nostettavaksi 57 ikävuoteen vuoteen 2028 mennessä vastaamaan kansallisvakuutusjärjestelmän eläkeiän nousua. Ennen 55 ikävuotta eläke voi olla mahdollista nostaa heikon terveydentilan johdosta tai ammattikohtaisissa alemman eläkeiän tilanteissa.

Vuonna 2015 tuli voimaan lainsäädännön muutoksia, jotka muun muassa mahdollistavat maksuperusteisen eläkkeen nostamisen 55-vuotiaana ja myös muuna kuin elinikäisenä annuiteettina (”pension freedom and choice” -uudistus). Eläkevarallisuuden voi nostaa kokonaan kertasummana, osittaisena tai esimerkiksi säännöllisesti maksettavana annuiteettina.

Rahoitus

Vuosittainen lisäeläkejärjestelmiin säästäminen on ajalla 2012–2018 kasvanut 73,6 miljardista punnasta 90,4 miljardiin puntaan.

Ison-Britannian rahastoidut eläkevarat muodostivat vuonna 2018 noin 105 prosenttia Ison-Britannian bruttokansantuotteesta.

Suurin osa yksityisen puolen etuusperusteisista eläkejärjestelmistä on rahastoivia. Julkisen sektorin eläkejärjestelmät ovat pääosin rahastoimattomia verovaroin ja eläkemaksuin rahoitettavia jakojärjestelmiä. Paikallishallinnon eläkejärjestelmä (Local Government Pension Scheme, LGPS) on kuitenkin merkittävä julkisen sektorin rahastoiva järjestelmä.

Lisäeläkemaksut

Lisäeläkemaksut vaihtelevat erityisesti sen mukaan, onko järjestelmä etuus- vai maksuperusteinen. Työpaikkakohtaisiin eläkejärjestelmiin maksettavien eläkemaksujen määrä on määritetty järjestelmien säännöissä.

Julkisten eläkejärjestelmien eläkemaksujen määräytymisen periaate on, että maksujen tasoa arvioidaan joka neljäs vuosi. Tarkoituksena on saada eläkemaksut vastaamaan ansaittujen eläke-etuuksien tulevaa arvoa.

Jotta työnantaja täyttäisi työntekijöiden työpaikkakohtaisiin eläkejärjestelmiin liittämistä koskevien määräysten (auto-enrolment) edellytykset, on valittuun maksuperusteiseen eläkejärjestelmään maksettava työntekijöiden ala- ja ylätulorajojen mukaisista eläkkeen perusteena pidettävistä ansioista vähintään 8 prosenttia, josta työnantajan osuus on oltava vähintään 3 prosenttia. Työnantaja voi maksaa myös koko 8 prosentin vähimmäismaksun.

Etuusperusteisissa järjestelmissä 6.4.2005 jälkeen maksussa olevia eläkkeitä ja karttuneita etuuksia on lakisääteisesti tarkistettava inflaatiokehityksen mukaisesti (CPI) mutta tarkistustason ei tarvitse kuitenkaan ylittää 2,5 %. Maksuperusteisissa järjestelmissä ei ole pakollista indeksointia ja eläkkeiden tarkistaminen riippuu valitusta annuiteetista.

Julkisen sektorin maksussa olevia eläkkeitä korotetaan vuosittain vähintään samalla prosentilla kuin aiempaa, yhä maksussa olevaa kansallisvakuutuksen työeläkeosaa (S2P, SERPS).

Lisäeläkkeiden verotus noudattaa Isossa-Britanniassa osin ns. EET-käytäntöä, jonka mukaan eläkemaksuja ja niille saatavia tuottoja ei veroteta mutta aikanaan maksettava eläke on veronalaista tuloa.

Eläkesäästämistä tuetaan verotuksen kautta. Lisäeläkemaksut voivat vähentää verotettavan ansiotulon määrää enintään sataan prosenttiin asti henkilön vuotuisia ansioita. Vuotuisten eläkemaksujen verovapaa määrä on kuitenkin enintään 40 000 puntaa vuodessa. Eläkesäästövarojen verovapaa yhteisenimmäismäärä (lifetime allowance) on puolestaan 1,073 miljoonaa puntaa (verovuosi 2020/2021).

Eläkesäästövaroista voi lähtökohtaisesti nostaa eläkesäästöistään verovapaana kertasummana 25 prosenttia. Tämän ylittävän osan nostoja verotetaan henkilön tuloveroprosentin mukaisesti.

Jos henkilön eläkesäästövarojen määrä on vähäinen, enintään 10 000 puntaa, on säästöt mahdollista nostaa kertasummana etuus- ja maksuperusteisista järjestelmistä. Kertasuorituksesta 25 prosenttia on verotonta. Etuusperusteisista järjestelmistä voi tietyin ehdoin nostaa myös enintään 30 000 puntaa käsittävät eläkesäästövarat 25 prosenttisesti verovapaana osittaisena kertasummana (trivial commutation lump sum).

Työnantaja voi vähentää yksityisten lisäeläkkeiden työnantajamaksut yhteisöverotuksessaan.

Lisäeläkejärjestelmät ovat yleensä säätiöperusteisia, jolloin niiden hallinnosta vastaa luottohenkilöistä muodostettu säätiön hallitus (board of trustees), jonka toiminnan lakisääteisenä pääperiaatteena tulee olla jäsenten eduista huolehtiminen. Hallitus koostuu pääasiassa työnantajan nimittämistä henkilöistä, vähintään kolmasosan ollessa kuitenkin järjestelmän jäsenten nimittämiä.

Master trust on maksuperusteinen eläkejärjestelmä, johon eri työnantajat voivat liittyä järjestääkseen työntekijöidensä työpaikkakohtaisen eläkkeen. Master trust -järjestelmät luotiin automatic enrolment -velvoitteista seuraavien eläkejärjestelyjen helpottamiseksi. Suurin on valtion perustama NEST (The National Employment Savings Trust). Myös vakuutusyhtiöt ovat perustaneet omia master trust -järjestelmiä.

Ryhmäkohtaiset eläkejärjestelyt (GPP, GSIPP ja GSHP) ovat sopimuspohjaisia ja niitä hallinnoivat yleensä suuret vakuutusyhtiöt ilman luottohenkilöistä koottua eläkejärjestelmän hallitusta. Työnantaja valitsee eläkejärjestelmän hallinnoijan mutta ei osallistu sen hallintoon.

Lisäeläkejärjestelmien valvontaan osallistuu usea eri taho. Järjestelmän yleisestä toiminnasta vastaa työ- ja eläkeministeriö DWP (Department for Work and Pensions).

Eläkevalvontaviranomainen (The Pensions Regulator, TPR) on työ- ja eläkeministeriöstä erillinen julkinen organisaatio, joka valvoo ja sääntelee työpaikkakohtaisia lisäeläkejärjestelmiä. Eläkevalvontaviranomaisen tehtävänä on valvoa, että työnantajat noudattavat työntekijöiden lisäeläkejärjestelmiin liittämistä koskevaa sääntelyä (automatic enrolment). TPR:n tehtävänä on lisäksi vakuutettujen henkilöiden etujen turvaaminen erilaisissa työskentelyyn perustuvissa eläkejärjestelmissä sekä näiden järjestelmien hyvän hallinnon edistäminen. Osana tehtäviä ovat etuusperusteisten eläkejärjestelmien vakavaraisuuden valvonta ja maksuperusteisten järjestelmien eläkemaksuvalvonta.

Finanssipalveluiden menettelytapaviranomainen FCA (Financial Conduct Authority) valvoo mm. sopimusperusteisia eläkejärjestelmiä hallinnoivia yrityksiä. Tehtävät liittyvät asianomaisten markkinoiden toimintaa ja asiakkaiden suojelua edistäviin toimiin.

Englannin keskuspankin alainen Finanssivalvontaviranomainen PRA (Prudential Regulation Authority) toimii läheisessä yhteistyössä FCA:n kanssa ja se valvoo vakuutusyhtiöiden sekä suurimpien investointiyhtiöiden ja pankkien vakavaraisuutta. Sopimusperusteisten eläkejärjestelmien hallinnoijat kuuluvat siten PRA:n valvottavien joukkoon.

Takuurahasto PPF (Pension Protection Fund) takaa eläkkeitä etuusperusteisiin eläkejärjestelmiin kuuluville työntekijöille työnantajan ja asianomaisen eläkejärjestelmän maksuvaikeuksien johdosta. PPF:n toiminta rahoitetaan etuusperusteisten järjestelmien pakollisilla jäsenmaksuilla (PPF levy) ja niistä saatavilla sijoitustuotoilla sekä PPF:n piiriin joutuneiden suljettujen järjestelmien varallisuudella. Valtio rahoittaa PPF:n hoitamia avustuksia niille henkilöille, joiden eläkejärjestelmä ei ole kuulunut PPF:n suojan piiriin (Financial Assistance Scheme, FAS).

Finanssipalveluiden kompensaatiojärjestelmä FSCS (Financial Services Compensation Scheme) on lakisääteinen talletussuojaa hoitava organisaatio, joka maksaa kompensaatiota FCA:n ja PRA:n asettamien sääntöjen mukaisesti finanssipalvelun tarjoajan asiakkaille palveluntarjoajan maksukyvyttömyyttä koskevissa tilanteissa. FSCS:n toiminta rahoitetaan finanssipalvelualan toimijoilta perittäviltä maksuilla.

Lue lisää Etk.fi:ssä:

- Onko Britannian uudistettu eläkejärjestelmä nyt suojaisasti ankkuroitu? (ETK:n blogi 14.4.2020)

- Britanniaan tasaeläke – yksilön vastuu eläketurvasta korostuu (ETK:n blogi 14.4.2016)

Aiheesta muualla: