Kanada, Kanada, Kanada

Eläketurvakeskuksen kolmiosainen Kanada-eläkeblogisarja alkaa. Ensimmäisessä osassa perehdytään maan poikkeukselliseen eläkeuudistukseen. Vastoin ajan henkeä pääministeri Justin Trudeaun ajama uudistus nostaa työeläkkeiden enimmäistasoa lähes viisikymmentä prosenttia.

“We promised that we would provide hardworking Canadians across the country with a more secure and dignified retirement. Today we kept that promise. This stronger and more stable pension program will help middle class Canadians enjoy their retirement years as they should – enjoying their health and families – instead of worrying about making ends meet.”

—The Rt. Hon. Justin Trudeau, Prime Minister of Canada

Tämä blogi on otsikon mukaisesti ensimmäinen osa Kanada-eläkeblogisarjaa. Miksi juuri Kanada? Vanhaa Kummeli-sketsiä mukaillen vastaus on tietysti Kanada – on kysymys sitten mikä tahansa. Mutta vakavasti puhuen, tällä hetkellä maa on erityisen ajankohtainen eläkkeiden näkökulmasta. Kanadassa on vuoden alusta tullut voimaan merkittävä eläkeuudistus, joka on vastakkaissuuntainen verrattuna usean muun maan viimeaikaisiin uudistuksiin.

Uudistuksen lisäksi eläkkeiden rahoituksen suhteen maa on kerännyt viime vuosina paljon kansainvälistä huomiota, useimmiten positiivisessa mielessä. Myös maahanmuuttopolitiikassa Kanada vetää omaa linjaansa, ja sillä on oma vaikutuksensa eläkejärjestelmään. Näitä seikkoja käydään tarkemmin läpi seuraavissa blogeissa, mutta nyt keskitytään eläkeuudistukseen ja Kanadan eläkejärjestelmän erikoisuuksiin.

Kanadan eläketurva – huono diili keskituloisille

Useissa maissa 2000-luvun jälkeen tehdyt eläkeuudistukset ovat keskittyneet järjestelmien taloudellisen aseman vahvistamiseen, kun rahoituspaineet ovat lisääntyneet talouden kehityksen ja väestörakenteen muuttuessa epäedullisempaan suuntaan. Tämä on tarkoittanut monessa maassa eläkeikien korottamisia, varhaiseläkkeiden karsimisia ja automaattisten vakauttajien, kuten esimerkiksi elinaikakertoimen tai järjestelmän kestävyyteen liitettyjen indeksointisääntöjen käyttöön ottamista.

Kun lakisääteisen eläketurvan rooli on ollut tiukassa puristuksessa, on lisäeläketurvalle sälytetty vastaavasti usein yhä merkittävämpi osa kokonaiseläketurvasta, erityisesti keski- ja hyvätuloisten kohdalla. Näin eläketurva on pyritty pitämään kohtuullisena lakisääteisen järjestelmän leikkauksista huolimatta. Lisäeläkkeiden kasvavasta roolista todistaa myös EU:n Pension adequacy 2018 -raportti (PAR), jonka mukaan työmarkkinaeläkkeiden (occupational pensions) kattavuus oli esimerkiksi Ruotsissa ja Tanskassa vuonna 2017 noin 90 prosenttia yli 50-vuotiaista työskentelevistä henkilöistä, kun eläkkeensaajissa kattavuus oli vain noin puolet tästä.

Kanadassa lisäeläkkeiden rooli on angloamerikkalaiseen tyyliin ollut perinteisesti merkittävä. Vuosikymmenten kuluessa järjestelmissä vakuutettujen määrät ovat kuitenkin pudonneet merkittävästi. Nykyisellään enää alle 40 prosenttia kaikista työntekijöistä kuuluu työnantajan tarjoamaan lisäeläkejärjestelmään. Menemättä syihin sen tarkemmin, on selvää, että lisäeläkkeiden merkitys on muiden maiden kehityksestä poiketen heikentynyt kokonaiseläkepaketissa.

Keskivertopalkansaajan lakisääteisen turvan taso on puolestaan aina ollut Kanadassa verrattain matala. Työeläke (CPP ja QPP) on rajoitettu enimmillään vain neljännekseen maan keskipalkasta. Tosin viimeisten tilastojen mukaan keskimääräinen alkava vanhuuseläke oli vain reilut puolet tästä enimmäistasosta eli n. 455 €/kk. Monien hämmästykseksi Kanadassa peruseläketurva on kuitenkin verrattain korkealla tasolla. Kansaneläke (OAS) maksetaan periaatteessa kaikille, ja se on 40 vuoden asumisen perusteella yksinasuvalle 410 €/kk. Tämän lisäksi pienituloiselle eläkkeensaajalle voidaan maksaa eläkelisää (GIS) enimmillään 615 €/kk.

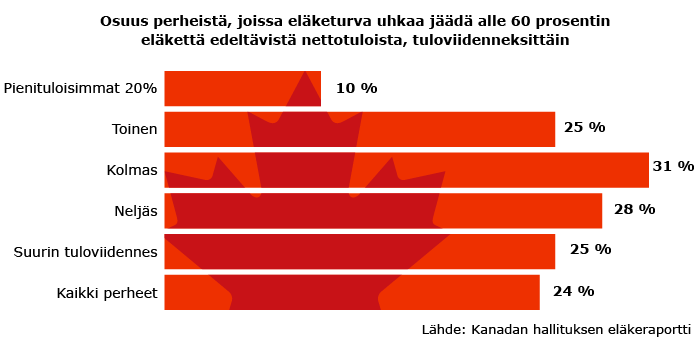

Toisin sanoen Kanadan lakiseläkejärjestelmä tarjoaa verraten hyvän turvan vanhuusköyhyyden varalta, mutta keski- ja hyvätuloisille järjestelmän etuudet jäävät mataliksi. Kompensoivan lisäeläketurvan jäädessä yhä harvemman herkuksi, on järjestelmä ollut jo jonkin aikaa uudistuspaineiden alla erityisesti keskituloisten palkansaajien eläketurvan riittävyyden suhteen (ks. kuvio).

Mikä muuttuu?

Lyhykäisyydessään voi sanoa, että 2016 säädetyn ja tämän vuoden alusta voimaan tulleen uudistuksen fokus on ollut työeläke-etuuksien merkittävässä parantamisessa. Suurin muutos on työeläketason nosto nykyisestä 25 prosentista vähitellen 33 prosenttiin työuran aikaisesta keskipalkasta. Tasonnoston lisäksi eläkepalkkakattoa nostetaan 14 prosentilla vuoteen 2025 mennessä, joten jatkossa eläkettä karttuu noin puolitoistakertaiseen keskituloon saakka. Korotetut etuudet rahoitetaan etukäteisrahastointina niin, että peruseläkemaksut nykyiseen palkkakattoon saakka nousevat 9,9 prosentista 11,9 prosenttiin neljän vuoden kuluessa, ja vanhan sekä uuden palkkakaton välisistä ansioista peritään jatkossa uusi 8 prosentin eläkemaksu.

Rahastointipäätös juontaa juurensa jo 1990-luvulle, jolloin sovittiin, että kaikki etuusparannukset tulee tehdä etukäteisrahastoinnin kautta. Ratkaisua perustellaan sukupolvien välisellä oikeudenmukaisuudella, joka kanadalaisen tulkinnan mukaan tarkoittaa sitä, että jokainen sukupolvi rahoittaa itse omat eläkkeensä. Rahoitustavasta johtuen korotukset ovat siten täysimääräisesti voimassa vasta noin 40 vuoden kuluttua, mutta kun ne ovat voimassa, on täyden eläkkeen taso inflaatiokorjattuna jopa noin 50 prosenttia korkeampi kuin nykyisin (n. 750€/kk vs. 1 140 €/kk).

Vanhuuseläkkeiden lisäksi tasoparannuksia tulee myös niistä johdettuihin työkyvyttömyys- ja perhe-eläkkeisiin. Etuusparannuksiin voi lisätä myös vuonna 2016 sovitut kansaneläkeiän korotusten peruminen (67:stä takaisin 65:een) ja pienituloisten eläkelisään (GIS) tehtävät korotukset. Sukupolvien suhteen uudistukset suosivat pääasiassa nuoria, joille korotukset tulevat täysimääräisenä. Vanhempien sukupolvien kohdalla korotukset koskevat käytännössä vain pienituloisimpia.

Keskiluokka ja Trudeau

Kokonaisuudessaan uudistusten painopiste on siten keskiluokkaisten kanadalaisten eläketurvan parantamisessa. Tämä ei kylläkään ole mikään ihme, sillä Trudeaun politiikan kulmakivi on ollut keskiluokan aseman parantaminen (Liberaalipuolueen ohjelmajulistus). Työeläkereformi liittyy tähän agendaan saumattomasti, ja kuuluu samaan kategoriaan muiden hallituksen uudistusten kanssa, kuten keskituloisten verohelpotukset ja lapsilisäuudistus, jonka suurimpia hyötyjiä ovat juurikin keskituloiset perheet. Onko kyse siis vain politiikasta ja halusta turvata keskiluokan äänet?

On uudistuksen motiiveista mitä mieltä vain, selvää kuitenkin on, että erityisesti keskituloisille Kanadan eläkejärjestelmä on tarjonnut tähän saakka kohtalaisen huonon ja heikkenevän diilin. Nyt voimaan tullut uudistus kääntää tämän kehityksen ja kasvattaa lakisääteisen eläketurvan roolia ja merkitystä tulevaisuudessa. Vaikka lähtökohdat ovat pohjoismaalaisittain ja työeläketurvan kautta tarkasteltuna kohtalaisen vaatimattomat, ja etuuksia (sekä maksuja) on sen suhteen varmasti helpohkoa nostaa, on Kanadan suunta eläkejärjestelmän kehittämisessä merkille pantavaa: lakisääteisen järjestelmien laajentaminen ja etuuksien nosto ovat nimittäin maailman mittakaavassa kohtuullisen harvinaista herkkua.

Lähteitä:

Kanadan eläkejärjestelmän kuvaus

Liberaalipuolueen ohjelmajulistus: The Liberal Plan to Grow the Middle Class

CBC: “CPP benefits hike will take 40 years to be fully implemented”

Kanadan hallituksen eläkeraportti

Kuva: Lehtikuva/AFP