Miesten ja naisten erot säästämisessä kaventuvat iän myötä

Eläkeaikaan varautuminen on yleistynyt viime vuosikymmenen aikana kaikissa ikäryhmissä, mutta erityisen nopeasti nuorilla aikuisilla. Samalla miesten ja naisten välinen ero säästämisessä on muuttunut: nuorimmissa ikäluokissa miehet säästävät naisia useammin, mutta erot pienenevät iän myötä ja tasoittuvat kokonaan eläkeikää lähestyttäessä.

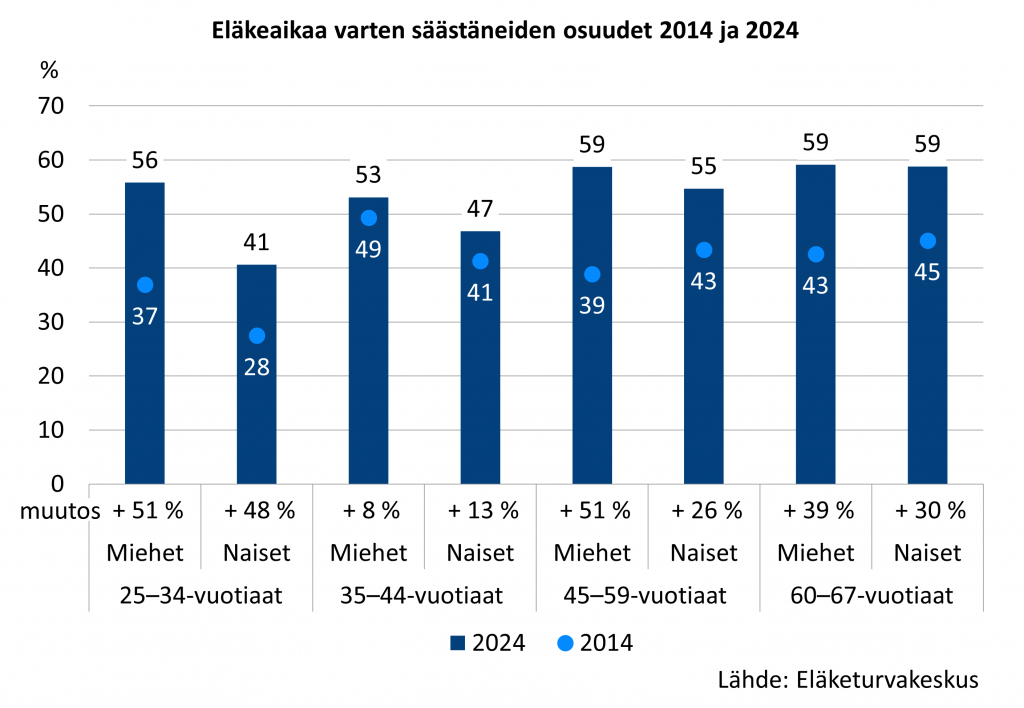

Vuoden 2024 Näkemyksiä eläketurvasta -kyselyn mukaan 54 prosenttia 25–67-vuotiaista säästi eläkeaikaa varten. Vuosikymmenen aikana säästäneiden osuus kasvoi lähes kolmanneksella, miehillä 37 prosenttia ja naisilla 26 prosenttia. Säästäminen on kuitenkin yleistynyt eri tahtia eri ikäluokissa.

Nuorilla aikuisilla erot säästämisessä ovat suurimmat

Nopeinta kasvu on ollut nuorilla aikuisilla: 25–34-vuotiailla säästäneiden osuus on kasvanut noin 50 prosenttia, sekä miehillä että naisilla. Tässä ikäluokassa ero säästämisessä on selkein, noin 15 prosenttiyksikköä

Seuraavassa ikäluokassa kasvu on ollut maltillisempaa, 35–44-vuotiaiden ikäryhmässä säästäneitä on nyt noin kymmenen prosenttia enemmän kuin vuosikymmen sitten. Naisten säästäminen on yleistynyt tässä ikäluokassa hieman miehiä nopeammin, mikä on kaventanut miesten ja naisten välisen eron kuuteen prosenttiyksikköön.

Vanhemmissa ikäryhmissä ero kaventuu

Suurin ero miesten ja naisten säästämisen kehityksessä näkyy 45–59-vuotiailla: miehillä säästäneiden osuus on kasvanut 50 prosenttia, naisilla 26 prosenttia. Miesten nopeammin yleistyneen säästämisen seurauksena tässä ikäryhmässä miesten ja naisten ero on kääntynyt: aiemmin naiset säästivät hieman miehiä useammin, mutta nyt tilanne on päinvastainen.

Myös lähellä eläkeikää olevilla miesten säästäminen on yleistynyt naisten säästämistä nopeammin, mutta ero ei ole yhtä suuri. Tämän seurauksena 60–67-vuotiaissa aiempi naisten etumatka on kuroutunut kokonaan, ja vuoden 2024 kyselyssä säästäminen oli yhtä yleistä miehillä ja naisilla.

Säästämisen eritahtinen yleistyminen on muuttanut miesten ja naisten välisiä eroja

Nuorilla aikuisilla miesten etumatka on kasvanut ja keskimmäisissä ikäluokissa erot ovat joko pienentyneet tai kääntyneet miesten hyväksi. Eläkeikää lähestyvissä ikäluokissa ero miesten ja naisten säästämisessä on tasoittunut kokonaan.

Eritahtisen kehityksen taustalla voi olla se, miten säästämistä motivoivat ja rajoittavat tekijät vaihtelevat eri ikäisten miesten ja naisten välillä.

Ovatko takana taloudelliset resurssit, kiinnostus säästämiseen ja sijoittamiseen tai ehkä luottamus tulevaan eläketurvaan…

Miesten keskimääräiset tulot ovat naisia korkeammat, ja alle 45-vuotiailla miehillä myös työllisyysaste on naisia korkeampi (Tilastokeskus). Tämä voi näkyä siinä, että miehillä on keskimäärin naisia enemmän taloudellisia mahdollisuuksia säästämiseen.

Säästämiseen ja sijoittamiseen liittyvä vilkas keskustelu on voinut lisätä kiinnostusta aiheeseen. Erot nuorten miesten ja naisten pörssiosakkeiden ja sijoitusrahastojen omistamisessa ovat kuitenkin selvästi pienempiä kuin erot eläkeaikaan säästämisessä: esimerkiksi 25–34-vuotiaista miehistä 43 prosentilla oli pörssiosakkeita tai sijoitusrahastoja, samanikäisillä naisilla osuus oli 39 prosenttia (Tilastokeskus).

Eläkejärjestelmän tulevaisuudessa tuomaan toimeentuloon liittyvä luottamus voi myös olla yksi taloudellista varautumista motivoiva tekijä. Ikäluokasta riippuen miehet suhtautuvat naisia useammin tai yhtä usein myönteisesti siihen, että eläke turvaa kohtuullisen toimeentulon tulevaisuudessa. Tämä viittaa siihen, ettei luottamus eläkejärjestelmän tuomaan toimeentuloon selitä miesten yleisempää varautumista eläkeaikaan.

…vai motivoiko säästämistä sittenkin monen asian summa?

Yksittäistä syytä säästämisen yleistymiseen tai miesten ja naisten ikäryhmittäisiin eroihin on vaikea löytää. Todennäköisesti taustalla vaikuttavat useat samanaikaiset tekijät, kuten taloudelliset mahdollisuudet, kiinnostus säästämiseen, arviot tulevasta toimeentulosta. Myös talous-, ympäristö- ja turvallisuuskysymykset sekä julkisen sektorin rahoitushaasteisiin liittyvä yleinen epävarmuus saattavat lisätä halukkuutta varautua tulevaisuuteen.

Samalla on syytä muistaa, että kaikki eivät säästä eläkeaikaa varten: kyselyyn vastanneista lähes puolet kertoi, ettei ole varautunut eläkeaikaan säästämällä. Joillekin eläkeaikaan säästäminen ei ole ollut ajankohtaista tai taloudellisesti mahdollista.

Elämäntilanteet ja tulevaisuudennäkymät vaihtelevat, ja joskus muut menoerät voivat olla ajankohtaisempia kuin eläkeaikaan varautuminen. Esimerkiksi perheellistymiseen liittyvät työurakatkot, työttömyys tai sairaus voivat rajoittaa säästämishalukkuutta ja -mahdollisuuksia. Suomessa lakisääteinen eläkejärjestelmä turvaa joka tapauksessa vähimmäisturvan kaikille.

Tutkimuswebinaari: Kuinka eläkeaikaan varaudutaan säästämällä maanantaina 11.5.2026 klo 14.00–15.15. Lue lisää ohjelmasta ja ilmoittaudu mukaan Webropolissa.

Lähteet:

- Nuorten aikuisten yksityinen säästäminen eläkeaikaa varten ja luottamus eläketurvaan. Eläketurvakeskuksen tutkimuksia 02/2026.

- Eläketieto, luottamus ja taloudellinen varautuminen. Näkemyksiä eläketurvasta 2024 -kyselytutkimus. Eläketurvakeskuksen tutkimuksia 03/2025.

- Tilastokeskuksen StatFin-tietokanta:

- Kotitalouksien varallisuus: Henkilöiden pörssiosakkeet ja sijoitusrahastot muuttujina Vuosi, Sijoituslaji, Henkilön ikä, Sukupuoli ja Tiedot. PxWeb

- Tulonjakotilasto: Käytettävissä olevat rahatulot muuttujina Henkilön ikä, Tiedot, Vuosi ja Sukupuoli. PxWeb

- Työvoimatutkimus: Väestö työmarkkina-aseman mukaan muuttujina Vuosi, Sukupuoli, Ikäluokka ja Tiedot. PxWeb