Työeläke ja eduskuntavaalit 2027

Eduskuntavaalit pidetään huhtikuussa 2027. Työeläkkeet ovat tälläkin kertaa oletettavasti yksi keskusteluissa esille nouseva aihe. Aina kiinnostavia eläketeemoja ovat esimerkiksi eläkeläisten toimeentulo, keskieläke, eläkeindeksit, sukupuolten väliset eläke-erot, eläkeiän kehitys, eläkkeiden rahoitustilanne, saatu vastine eläkemaksuille ja eläkekatto.

Sivulle on koottu lyhyesti keskeisiä faktoja ja linkkejä lisätietoon eri aiheista. Tietoja ja aiheita täydennetään, kun uutta dataa valmistuu. Esimerkiksi kesäkuussa 2026 valmistuneista Eläketurvakeskuksen pitkän ajan eläkelaskelmista (PTS) saatiin uutta tietoa eläkkeiden rahoitusnäkymistä.

Eläkeläisten toimeentulo on parantunut

Tutkimusten mukaan eläkeläisten toimeentulo on parantunut useimmilla keskeisillä tulomittareilla tarkasteltuna parinkymmenen viime vuoden aikana.

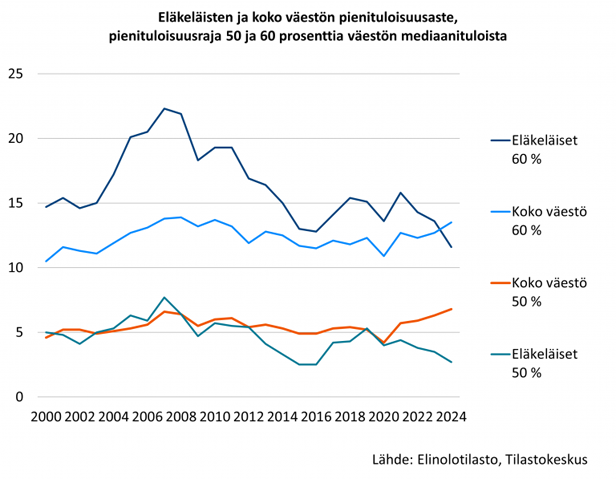

Eläkeläiset ovat pienituloisia yhtä usein kuin suomalaiset keskimäärin. Vuonna 2024 eläkeläisistä pienituloisia (= käytettävissä olevat rahatulot alle 60 % koko väestön mediaanituloista) oli noin 12 prosenttia eli yhteensä vajaat 170 000 henkeä.

- ETK:n kyselytutkimuksien mukaan valtaosa eläkeläisistä kokee toimeentulonsa vähintään kohtuulliseksi. Noin joka kymmenes eläkeläinen kokee toimeentulovaikeuksia, ja vajaalla viidellä prosentilla vaikeudet ovat vakavia.

- Eläkeläiset eivät ole toimeentuloltaan yhtenäinen joukko. Pienituloisuus on muita yleisempää työkyvyttömyyseläkeläisillä, yksinasuvilla ja iäkkäimmillä.

- Eläkeläiskotitalouksen bruttotuloista 2/3 tulee eläkkeistä. Pienituloisilla kotitalouksilla tyypillisiä ovat muut tulonsiirrot, kuten eläkkeensaajien asumistuki, keskituloisilla korostuu työeläke ja ylimpään tulokymmenykseen kuuluvilla painottuvat omaisuus- ja työtulot.

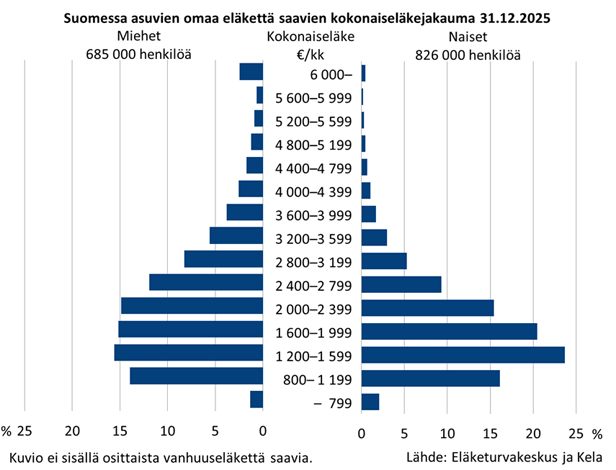

- Suomessa asuvat eläkkeensaajat saivat vuonna 2025 keskimäärin kokonaiseläkettä 2 138 eur/kk. Mediaanieläke oli 1 886 eur/kk.

Lisätietoja:

- Eläkeläisten toimeentulo -teemasivut (Etk.fi)

- Uutinen: Vanhuuseläkeläisten taloudellinen asema vahvistunut – kaikki eivät ole hyötyneet kehityksestä (Etk.fi)

- Tiedote: Valtaosalla vanhuuseläkeläisistä toimeentulo helppoa – joka kymmenes kokee pitkittyneitä vaikeuksia (Etk.fi)

- Kuoksa ym. 2024. Vanhuuseläkkeelle siirtyneet ja eläkkeiden taso taustatekijöiden mukaan vuosina 2006, 2011, 2017 ja 2023 (Julkari.fi)

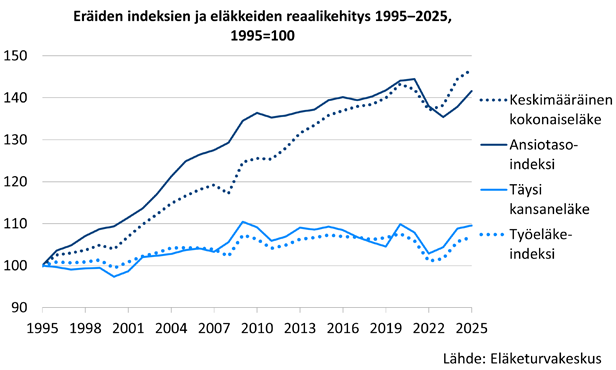

Vuodesta 1996 alkaen eläkkeensaajien eläkkeitä on tarkistettu työeläkeindeksillä. Sillä varmistetaan, että eläkkeen alkumäärä on kohtuullinen suhteessa työuran aikaisiin ansioihin ja että maksussa olevan eläkkeen ostovoima säilyy. Työeläkkeitä turvaavat indeksit ovat työeläkeindeksi ja palkkakerroin.

- Työeläkeindeksillä tarkistetaan maksussa olevia työeläkkeitä vuosittain tammikuun alussa. Työeläkeindeksissä hintatason muutoksen osuus on 80 prosenttia ja palkansaajien ansiotason muutoksen osuus 20 prosenttia.

- Palkkakerroin varmistaa, että työuran aikana kertynyt eläke säilyttää arvonsa. Kun eläke alkaa, palkkakertoimella indeksoidaan henkilön työuran aikaiset palkat ja työtulot eläkkeen alkamisvuoden tasoon. Palkkakertoimessa hintatason muutoksen osuus on 20 prosenttia ja palkansaajien ansiotason muutoksen osuus 80 prosenttia.

Vuosina 1995–2025 työeläkeindeksillä tarkistetun eläkkeen ostovoima on kasvanut hieman. Työeläkeindeksi on noussut nimellisesti 79,7 prosenttia ja reaalisesti 6,8 prosenttia. Ansiotasoindeksi on vastaavana aikana noussut nimellisesti 138,3 prosenttia ja reaalisesti 41,6 prosenttia. Eläkkeen ostovoima on siis kasvanut, mutta keskimääräiseen palkansaajaan verrattuna eläkkeen suhteellinen ostovoima on laskenut.

Eläketurvakeskuksen toukokuussa 2026 tekemän ennusteen mukaan työeläkeindeksin arvioidaan nousevan 2,4 prosenttia ja palkkakertoimen 2,8 prosenttia vuonna 2027.

Indeksirajoitin voi jatkossa rajoittaa eläkkeiden korotuksia

Vuoden 2025 eläkeuudistuksessa sovittiin indeksirajoittimesta eli inflaatiovakauttajasta. Mekanismi voi rajoittaa maksussa olevien työeläkkeiden indeksikorotuksia tilanteissa, joissa hinnat nousevat palkkoja nopeammin.

Jos työeläkeindeksi kasvaa palkkakerrointa enemmän kahden vuoden ajanjaksolla, indeksirajoitin rajaa työeläkkeiden korotukset palkkakertoimen suuruisiksi. Indeksirajoitin voidaan ottaa käyttöön aikaisintaan vuonna 2030.

Lisätietoa:

Työeläkettä kertyy koko työuran ajalta. Opiskelu- ja ammattialan valinta, perheen perustaminen ja lastenhoito vaikuttavat sukupuolten työuriin eri tavalla. Suomessa monet alat ovat varsin voimakkaasti sukupuolittuneet.

- Naisille kertyy keskimäärin palkkaa ja sitä kautta myös työeläkettä vähemmän kuin miehille.

- Kaikki eläkkeet (mm. kansaneläke ja perhe-eläke) mukaan laskettuna naisten keskieläke vuonna 2025 oli 1 930 euroa kun se miehillä oli 2 388 euroa kuukaudessa. Naisen kokonaiseläke oli 81 % miehen eläkkeestä.

Työmarkkinoiden muutokset, jotka tasoittavat eroja miesten ja naisten välillä, tasoittavat myös eläke-eroa. Esimerkiksi perhevapaiden tasaisempi jakautuminen isien ja äitien kesken tasa-arvoistaisi työelämää ja eläkkeitä

Sukupuolten eläke-ero on kaventunut viime vuosikymmeninä, mutta kehitys on ollut hidasta.

Lisätietoja:

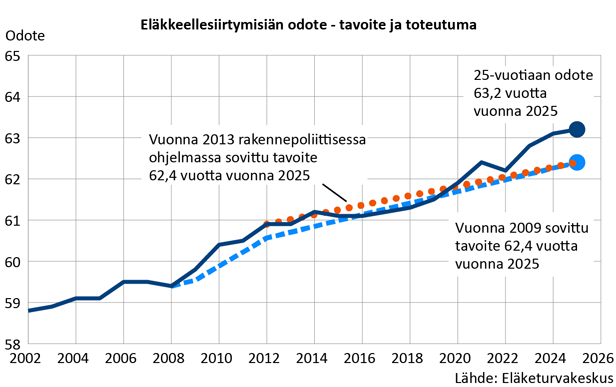

Eläkkeellesiirtymisikä on noussut viime vuosina. Vuonna 2025 keskimäärin eläkkeelle jäätiin keskimäärin 63,2-vuotiaana, kun esimerkiksi vuonna 2016 keskimääräinen ikä oli 61,1 vuotta.

Muutokseen vaikuttavat sekä eläkeiän sovittu nousu että työkyvyttömyyseläkkeelle siirtyneiden määrän vähentyminen. Vuoden 2017 eläkeuudistuksella tavoiteltu eläkkeellesiirtymisiän nousu näyttää onnistuneen.

Eläkkeellesiirtymisiän odote on Eläketurvakeskuksessa kehitetty eläkkeellesiirtymisiän mittaamiseen tarkoitettu tunnusluku. Se tarkoittaa arviota siitä, minkä ikäisenä ihmiset keskimäärin siirtyvät eläkkeelle, jos nykyinen eläköitymiskäyttäytyminen jatkuu.

Eläkkeellesiirtymisiän odotteella voidaan seurata, pitenevätkö työurat ja siirtyykö eläkkeelle jääminen myöhemmäksi. Odote huomioi sen, että osa jää eläkkeelle aikaisemmin ja osa myöhemmin.

Paljonko eläkeikä nousee tulevaisuudessa?

Eläkeikä riippuu nykylain mukaan syntymävuodesta. Siihen vaikuttaa elinajanodotteen kehitys.

Eläkeikärajat nousevat vuoden 2017 eläkeuudistuksessa sovitusti siten, että alin eläkeikä vuonna 1962–64 syntyneillä on 65 vuotta. Suomessa eläkeikä on joustava, eli eläkkeelle he voivat jäädä ikävuosien 65–70 välillä.

Vuonna 1965 ja sen jälkeen syntyneille eläkeikä sidotaan elinajan odotteeseen. ETK arvioi vuosina 1965–2005 syntyneiden alimman eläkeiän seuraavanlaiseksi:

| Syntymävuosi | Alin vanhuuseläkeikä |

| 1965 | 65 v |

| 1970 | 65 v 7 kk |

| 1975 | 66 v 1 kk |

| 1980 | 66 v 6 kk |

| 1985 | 67 v |

| 1990 | 67 v 5 kk |

| 1995 | 67 v 11 kk |

| 2000 | 68 v 3 kk |

| 2005 | 68 v 8 kk |

Ensimmäinen ikäluokka, jonka alin vanhuuseläkeikä olisi 70 vuotta, on vuonna 2025 syntyneet.

Lisätietoa:

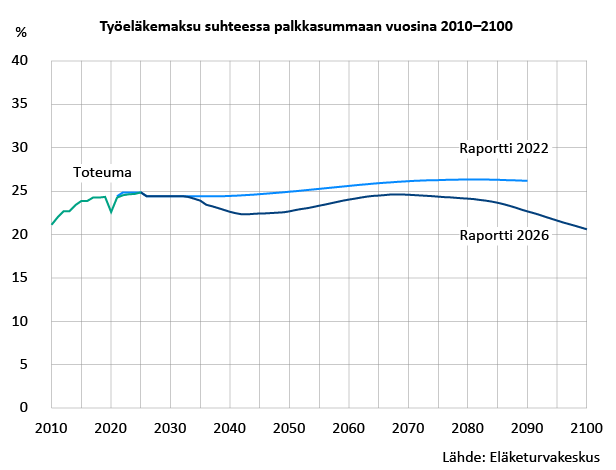

Työeläkkeiden rahoitus on eläkeuudistuksen jälkeen aiempaa vahvemmalla pohjalla. ETK:n uuden pitkän aikavälin laskelman mukaan keskeisessä roolissa tulevaisuudessa ovat sijoitustuotot, erityisesti osakesijoitusten kehitys. Sijoitustuotoilla on ratkaiseva merkitys työeläkemaksun tasolle.

Yksityisen sektorin palkansaajien keskimääräinen eläkemaksu on sovittu vuoteen 2030 asti 24,4 prosenttiin palkasta. ETK:n laskelmassa maksutaso voi tämän jälkeen laskea. Maksu on alimmillaan 2040-luvulla runsaassa 22 prosentissa. Vuosisadan puolivälissä se alkaa jälleen nousta.

Maksukehitys edellyttää eläkesijoituksilta aluksi 3,2 prosentin ja myöhemmin 3,75 prosentin reaalituottoa. Nimellisesti vastaavat tuottoprosentit ovat kaksi prosenttiyksikköä suurempia (5,2 ja 5,75 prosenttia) inflaation vuoksi.

Myös eläkemenot kasvavat tulevaisuudessa. Eläkemeno suhteessa palkkasummaan pienenee lähivuosikymmeninä mutta alkaa pitkällä aikavälillä kasvaa väestön ikääntymisen ja työikäisten vähenemisen vuoksi.

Lisätietoja:

Nuorten ja nuorehkojen eläkekeskustelua leimaa usein epäily, saavatko he eläkemaksuilleen vastinetta.

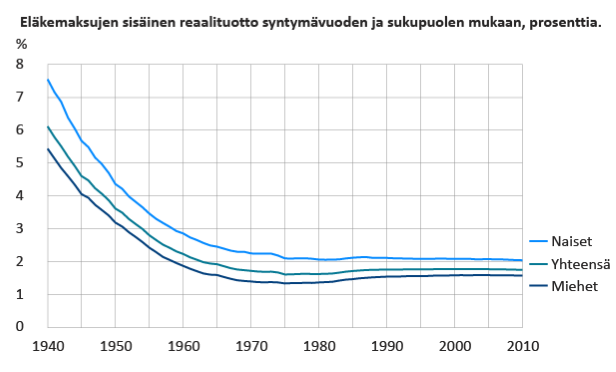

ETK laskelmien perusteella kaikki sukupolvet saavat enemmän eläkettä kuin mitä he ovat siitä maksaneet. Vuonna 2000 syntyneet nuoret saavat yhtä hyvän vastineen maksamilleen eläkemaksuille kuin 1970-luvulla syntyneet viisikymppisetkin. Vuosina 1970–2010 syntyneet saavat maksuilleen 1,6–1,8 prosentin reaalituoton.

Vanhempia ikäluokkia eläkejärjestelmä kohtelee kuitenkin avokätisemmin, erityisesti takavuosikymmenten matalien eläkemaksujen takia. Esimerkiksi vuonna 1940 syntyneet saavat maksuilleen 6,1 prosentin reaalituoton. Vanhempien sukupolvien saama tuotto on nuorempien sukupolvien tuottoa korkeampi, koska työeläkkeet rahoitetaan pääosin jakojärjestelmästä. Vanhempien sukupolvien maksamat eläkemaksut ovat olleet nykyistä maksutasoa matalampia.

Naiset saavat keskimäärin eläkemaksuilleen enemmän vastinetta kuin miehet, koska naiset saavat keskimäärin enemmän eläke-etuuksia suhteessa työtuloihin kuin miehet. Syinä ovat naisten pidempi elinaika ja leskeneläkkeet.

Lisätietoja:

Eläkekatto mielletään yleensä euromääräiseksi rajaksi, joka rajaa tietyn osan kertyneestä eläkkeestä pois. Eläkepalkkakatto taas tarkoittaa, että eläkettä kartuttavasta ansiosta rajataan tietty osuus pois.

- Suomessa eläkettä karttuu ansioiden mukaan. Perustuslain takaaman omaisuuden suojan vuoksi Suomessa on arvioitava eläkekaton sijaan eläkepalkkakaton vaikutuksia.

- Eläkepalkkakaton säätäminen merkitsisi välitöntä eläkemaksutulon pienenemistä ja siten maksutason nousupainetta. Maksun nostamispaineen vaikutukset kohdistuisivat sille joukolle, joka jäisi eläkepalkkakaton alapuolelle (käytännössä pieni- ja keskituloiset).

- Järjestelyn seurauksena eläkepalkkakaton alle jäävien eläkemaksuja olisi nostettava, jotta eläkesitoumuksista voidaan pitää kiinni. Rahoituksellinen tasapaino palautuisi vasta kymmenien vuosien kuluttua.

Muista maista on havaittu, että mitä matalammalla tasolla eläkepalkkakatto on, sitä suuremmassa roolissa erilaiset ”katon puhkaisevat” lisäeläkejärjestelmät yleensä ovat.

Suomessa on varsin vähän suurten eläkkeiden saajia. Vuonna 2025 Suomessa asuvista omaa eläkettä saaneista 55 prosentilla kokonaiseläke oli alle 2 000 euroa kuukaudessa. Yli 4 000 euron kuukausieläke oli kuudella prosentilla ja yli 6 000 euron kuukausieläkettä sai reilu prosentti eläkkeensaajista.

Lisätietoa:

Yrittäjän eläkemaksut ja tulevan eläkkeen (ja tiettyjen sosiaalietuuksien) määrä riippuvat YEL-työtulosta. YEL-työtulo on se palkka, joka kohtuudella olisi maksettava, jos yrittäjätoimintaa suorittamaan olisi palkattava vastaavan ammattitaidon omaava henkilö.

Suomessa oli vuoden 2025 lopussa YEL-vakuutettuja yrittäjiä hieman yli 213 000, joista naisia oli noin kolmannes. Yrittäjien keskimääräinen vahvistettu työtulo oli noin 25 400 euroa vuodessa. YEL-vakuutusmaksu on 24,4 % työtulosta.

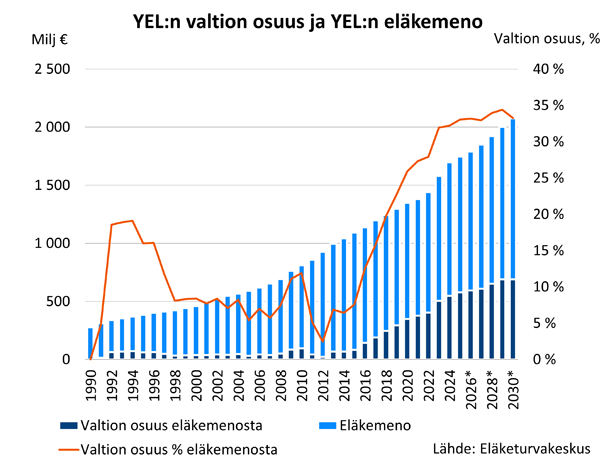

Valtio kustantaa sen osuuden YEL-eläkkeistä, johon vakuutusmaksut eivät riitä. Vuonna 2025 osuus oli noin 600 miljoonaa euroa. YEL-uudistus voi arvioiden mukaan kasvattaa tätä summaa noin 80 miljoonalla, mutta todellinen vaikutus tarkentuu vasta myöhemmin.

Ehdotettu YEL-lakiuudistus tiiviisti:

- Hallitus sopi kehysriihessä 2026, että yrittäjä saisi jatkossa valita, ottaako hän YEL-maksujen pohjaksi nykyisenkaltaisen työpanoksen arvon vai veronalaisten ansioiden perusteella määritetyn työtulon. Laki tulisi voimaan tämänhetkisen arvion mukaan vuonna 2028.

- Työpanoksen arvoon perustuvan työtulon on kuitenkin oltava vähintään 50 % veronalaisista ansioista.

- Arvion mukaan uudistus laskisi pieni- ja osin keskituloisten ja kasvattaisi suurituloisten yrittäjien eläkemaksuja. Vaikutusarvioiden mukaan 40 prosentilla yrittäjistä YEL-maksu laskisi, 40 prosentilla pysyisi ennallaan ja 20 prosentilla nousisi, vuoden 2033 tasossa.

- Vakuuttamisvelvollisuuden alaraja säilyisi nykytasollaan (nyt reilut 9400 euroa/v).

Lisätietoja: