Tietoa ja vääriä käsityksiä eläkeasioista

Eläkebarometrissa eläkeasioiden tuntemista mitataan sekä omien käsitysten ja yksityiskohtiin liittyvän tiedon kautta. Lähes puolet 18–79-vuotiaista suomalaisista arvioi tuntevansa eläketurvaa vähintään melko hyvin ja suurimmalle osalle yksityiskohdatkin ovat tuttuja, mutta myös vääriä käsityksiä on ilmassa.

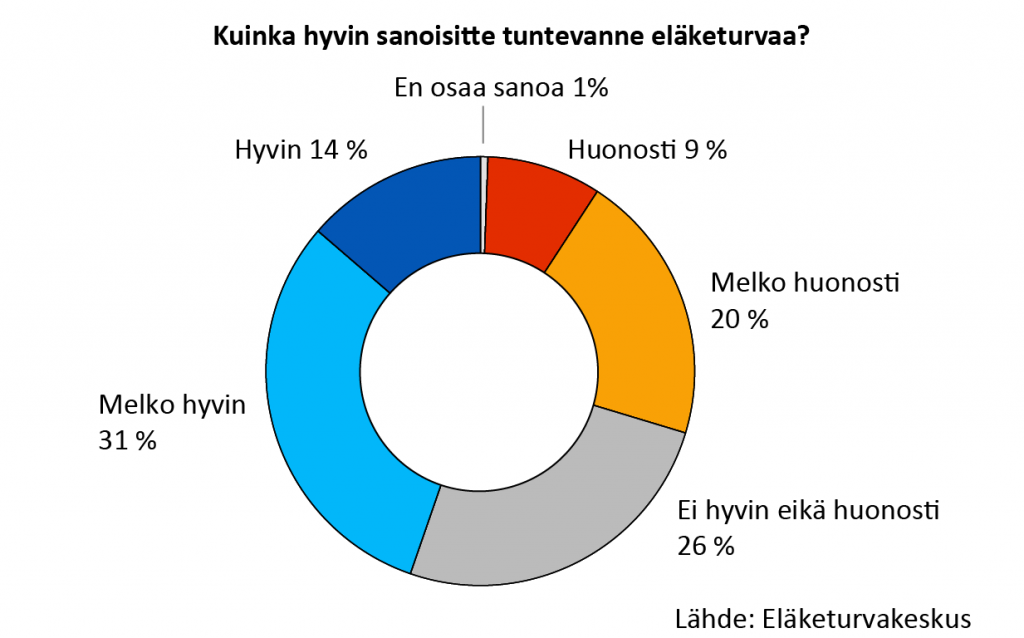

Vuoden 2022 Eläkebarometrin mukaan suomalaiset kokevat tuntevansa eläkeasioita vaihtelevasti. Lähes puolet arvioi tuntevansa eläketurvaa hyvin tai melko hyvin. Päinvastaista mieltä olevia on vähemmän. Kuitenkin vajaa kolmannes ajattelee tuntevansa eläketurvaa melko huonosti tai huonosti. Eläketurvan koettu tunteminen on säilynyt samalla tasolla viime vuodet.

Oma käsitys eläketurvan tuntemisesta voi poiketa siitä, miten hyvin eläkeasioita todellisuudessa tiedetään. Tästä syystä uusimmassa Eläkebarometrissa tarkasteltiin myös sitä, miten hyvin suomalaiset tietävät eläkejärjestelmän yksityiskohtia. Samalla oli mahdollista selvittää, onko esiin nostetuista asioista vallalla vääriä käsityksiä.

Parhaiten tiedettiin oikeus vähimmäiseläkkeeseen, eniten epätietoisuutta lykkäyskorotuksesta

Yksityiskohtaisen eläketiedon mittaamista varten Eläkebarometrissa oli mukana neljä eläkejärjestelmästä kertovaa väitettä, joista kolme piti paikkansa ja yksi ei. Vastaajat saivat kertoa näkemyksensä väitteiden paikkansapitävyydestä.

Väitteistä parhaiten tunnistettiin vähimmäiseläkettä koskeva väite. Niille Suomessa asuville, joiden työeläke jää alhaiseksi tai joille sitä ei ole kertynyt lainkaan, maksetaan kansaneläkettä ja tarvittaessa takuueläkettä. Väitteen tiesi paikkansapitäväksi 84 prosenttia suomalaisista. Noin joka kymmenes ajatteli, ettei tämä pitäisi paikkaansa.

Vanhuuseläkkeen ikärajan vaihtelu tiedettiin melko hyvin. Kyselyssä väite oli muodossa, joka ei pidä paikkaansa. Vuoden 2017 eläkeuudistuksen jälkeen vanhuuseläkkeen ikäraja on sidottu syntymävuoteen, ja siten se ei ole sama kaikille. Väitteen tunnisti virheelliseksi kaksi kolmesta vastaajasta, mutta neljänneksellä oli asiasta väärä käsitys.

Kolmas väite koski eläkkeiden rahoittamista. Suurin osa kerätyistä eläkemaksuista menee suoraan tämänhetkisten eläkeläisten eläkkeiden rahoittamiseen. Väitteen tunnisti oikeaksi 60 prosenttia vastaajista, mutta lähes kolmannes ajatteli, ettei väite pitäisi paikkaansa.

Eniten epätietoisuutta oli eläkkeen myöhentämisen vaikutuksesta eläkkeen määrään. Jos vanhuuseläkkeen aloittaa vasta alaikärajan jälkeen, eläkkeeseen tehdä lykkäyskorotus. Se korottaa eläkettä pysyvästi 0,4 % jokaiselta kuukaudelta, jolla eläkkeen aloittamista myöhentää alaikärajasta. Tämän väitteen tiesi oikeaksi puolet suomalaisista. Kuitenkin kolmanneksella oli asiasta väärä käsitys. Myös En osaa sanoa -vastausten määrä oli suurin tämän väitteen kohdalla, 15 prosenttia.

4 väitettä eläkejärjestelmästä, joiden paikkansapitävyyttä vastaajat arvioivat

| Väite | Väite oikein/väärin | Tiesi oikein | Väärä käsitys | Ei osaa sanoa |

|---|---|---|---|---|

| Niille Suomessa asuville, joille työeläkettä on kertynyt vähän tai ei lainkaan, maksetaan kansaneläkettä ja tarvittaessa takuueläkettä | Oikein | 84 % | 9 % | 7 % |

| Vanhuuseläkkeen ikäraja on kaikille sama | Väärin | 68 % | 27 % | 4 % |

| Suurin osa eläkemaksuista käytetään nykyisten eläkeläisten eläkkeiden rahoittamiseen | Oikein | 60 % | 31 % | 9 % |

| Jos aloittaa vanhuuseläkkeen alaikärajan jälkeen, eläkettä korotetaan pysyvästi | Oikein | 52 % | 34 % | 15 % |

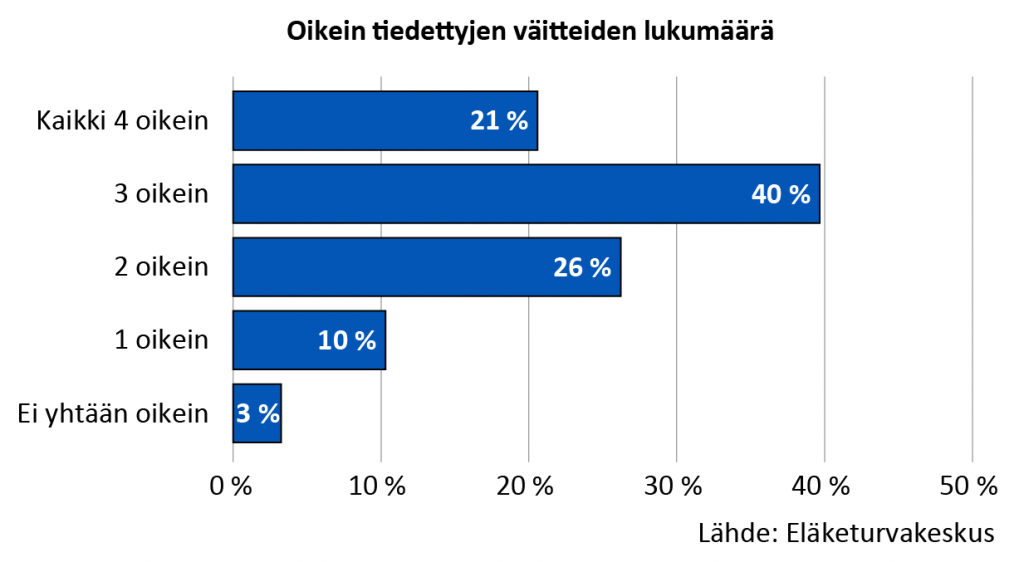

Viidennes vastaajista tiesi kaikki neljä väitettä oikein

Haasteena oikein/väärin -väitteiden käytössä eläketiedon mittarina on se, että ne mittaavat tietoa ainoastaan kyseisestä yksityiskohdasta. Neljä väitettä ei riitä kattamaan kokonaisuutta, mutta niiden yhdistelmä kuvaa yksittäistä väitettä laajemmin tietoa eläkeasioista.

Joka viides vastaajista tiesi kaikki neljä väitettä oikein ja kolme viidestä sai ainakin kolme oikein. Vain muutamalla prosentilla vastaajista oikeiden vastausten lukumäärä jäi nollaan. Keskimäärin suomalaiset tiesivät oikein 2,6 väitettä neljästä.

Oikein tiedettyjen vastausten määrä vaihteli koulutusasteen ja kotitalouden tulojen mukaan. Korkea-asteen koulutetut tiesivät keskimäärin enemmän väitteitä, samoin yli 50 000 euroa vuodessa ansaitseviin kotitalouksiin kuuluvat vastaajat.

Vain alle 25-vuotiaat vastaajat erottuivat ikäryhmänä, jossa oikeita vastauksia oli keskimääräistä vähemmän. Ymmärrettävästi tässä iässä eläkeasioihin – varsinkaan eläkeikään liittyviin – ei vielä välttämättä ole tullut kiinnittäneeksi huomiota.

Vääriä käsityksiä vastaajilla oli keskimäärin yksi. Missään väestöryhmässä ei ollut vääriä käsityksiä erityisen paljon, vaan virheelliset käsitykset olivat yhtä yleisiä sukupuolesta, iästä, koulutuksesta, ammattiasemasta ja tuloista riippumatta.

Ihan kaikkea ei tarvitsekaan tietää

Yksi Suomen eläkejärjestelmän hyvistä puolista on se, että työntekijän näkökulmasta moni asia tapahtuu automaattisesti. Jokaista päätöstä ei tarvitse tehdä itse, vaan esimerkiksi työeläkemaksu on kaikille sama ja määräytyy lakisääteisesti, työeläkeyhtiöiden ammattilaiset huolehtivat eläkevarojen sijoittamisesta ja eläkettä tarvitsee hakea vain yhdestä paikasta.

Kuitenkin myös eläkejärjestelmässämme on asioita, jotka olisi hyvä tietää. Tärkeimpiä näistä ovat omaan eläkkeeseen vaikuttavat asiat, eli mistä eläkettä kertyy ja mitkä asiat vaikuttavat eläkkeen määrään. Olisi hyvä tietää ainakin se, että mitä myöhemmin eläkkeelle siirtyy, sitä suuremmaksi eläke kasvaa. Aikaa asian selvittämiseen on – tämä päätös on ajankohtainen vasta eläkeiän kynnyksellä.

Lue lisää:

- Eläkebarometri 2022; raportti (Julkari)

- Maahanmuutto yhä suosituin keino eläkkeiden rahoituksen vahvistamiseksi, eläkemaksuja korottaisi kolmannes; tiedote (Etk.fi)

Eikö kansaneläkettä saakkaan jos työeläke on alle 1400€ ja tuleeko kansaneläke automaattisesti….???

Blogissa todettiin:

”Eniten epätietoisuutta oli eläkkeen myöhentämisen vaikutuksesta eläkkeen määrään. Jos vanhuuseläkkeen aloittaa vasta alaikärajan jälkeen, eläkkeeseen tehdä lykkäyskorotus. Se korottaa eläkettä pysyvästi 0,4 % jokaiselta kuukaudelta, jolla eläkkeen aloittamista myöhentää alaikärajasta. Tämän väitteen tiesi oikeaksi puolet suomalaisista. Kuitenkin kolmanneksella oli asiasta väärä käsitys. Myös En osaa sanoa -vastausten määrä oli suurin tämän väitteen kohdalla, 15 prosenttia.”

Tuo on hankala kysymys, koska ”oikeaksi” blogissa esitetty vastaus ei pidä paikkaansa kaikissa eläkkeellejäämistilanteissa. Vieläkin on eläkkeelle jäämässä ihmisiä, joiden virallinen eläkeikä on ollut vanhoja peruja tai alan erityispiirteistä johtuen ollut alempi kuin mitä nykyiset viralliset eläkeiät pääsääntöisesti ovat. Jos oma eläkeikä on ollut esim. 60 vuotta, ei lykkäyskorotuksia ole tullut vaikka on siirtänyt eläkeikäänsä. Lisäksi: jos esim. olisi aikeissa jäädä tänä vuonna eläkkeelle joulukuussa 2022 tai jos miettii eläkkeen lykkäämistä seuraavan vuoden tammikuuhun 2023, voi eläke eläkkeenjääntiä lykkäämällä jopa kutistua, koska eläkkeensaajilla on eri indeksikorotus vuodenvaihteessa kuin eläkettä vielä saamattomilla eläkekertymään, ja nykyisen lähes 8 %:n inflaation laukatessa sillä todellakin on merkitystä, minkä indeksin mukaan korotetaan. Eli kaikissa tilanteissa eläkkeelle jäämisen lykkäys ei kasvata pysyvästi eläkettä.

Jos olisin itse vastannut kyselyyn, olisin merkannut ehkä tuon kysymyksen kohdalle vastaukseksi En osaa sanoa, koska Oikeaksi merkattu väite ei pidä paikkaansa kaikkien eläkkeelle jäävien kohdalla, mutta Väärinkään väite ei aina ole.

Tuolla 60 vuodella viittasin siihen, että jos virallinen henkilökohtainen eläkeikä on ollut sovitusti 60 vuotta blogissa mainitulla vuonna 1955 syntyneellä sitä kautta, että tämä on säilyttänyt aikoinaan oikeuden pysyä vanhassa eläkejärjestelmässä ja sen mukaisessa vanhassa eläkeiässä, mutta uuden järjestelmän mukainen virallinen työeläkejärjestelmän eläkeikä olisi samalla henkilöllä vaikka 64 vuotta ja 1 kuukauden, ei lykkäyskorotuksia ole tullut siitä, että on lykännyt eläkettä siitä 60 vuodesta vaikkapa 62 vuoden ikään asti. Sen sijaan normaali eläkekertymä on kertynyt kyllä. Ikäluokalla 1955 oli siirtymävaiheen sääntöjen mukaan mahdollisuus mm. osassa kunnallisista ammateista säilyttää alempi eläkeikä kuin mitä uuteen eläkejärjestelmään virallisesti tuli.

Mitä, jos jatkaa työntekoa vanhuuseläkkeen alaikärajan jälkeen, mutta siirtyy tekemään 50 % työaikaa, jolloin ansio pienenee puoleen. Nostaako eläkkeelle siirtymisen lykkäys silloin eläkettä vai laskeeko se? En ole saanut selville, miten eläkkeeseen vaikuttavat viimeisten työssäolokuukausien ansiotaso.

Kiitos kysymyksistä ja kommenteista.

Kansaneläke on sitä pienempi, mitä enemmän saa työeläkettä. Täyttä kansaneläkettä voi saada, jos työeläkkeitä ei saa yhtään tai niiden yhteismäärä ennen veroja on korkeintaan 59,45 euroa kuukaudessa (1.8.2022 alkaen). Kun työeläkkeen määrä nousee, kansaneläkkeen määrä laskee. Kansaneläkettä ei makseta, jos yksinasuvan eläketulot ylittävät 1452,05 euroa. Parisuhteessa oleville tuloraja on 1301,13 euroa.

Kansaneläkettä voi hakea OmaKelan kautta tai Kelan palvelupisteessä.

Lisätietoa kansaneläkkeen määrästä ja sen hakemisesta: https://www.kela.fi/kansanelake-maara-ja-maksaminen https://www.kela.fi/vanhuuselake-nain-haet

Julkisella sektorilla työskennelleellä voi olla vielä voimassa ammatillinen tai henkilökohtainen eläkeikä. Tämä voi vaikuttaa siihen, miten eläkkeelle siirtymisen ajankohta vaikuttaa eläkkeen määrään ja vaikutus voi olla erilainen kuin yksityisellä sektorilla yleisen vanhuuseläkeiän piirissä olevalle henkilölle. Tällaisessa tilanteessa lisätietoja omasta eläkeiästä ja eläkkeelle siirtymisen ajankohdan vaikutuksesta eläkkeen määrään saa Kevasta.

Eläkkeelle siirtymisen lykkääminen vanhuuseläkkeen alaikärajan yli nostaa eläkettä myös silloin, jos jatkaa osittaisella työajalla vanhuuseläkkeen alaikärajan jälkeen. Olennaista on se, missä vaiheessa aloittaa eläkeen. Jos ei nosta eläkettä alaikärajan jälkeen, sitä korotetaan jokaiselta lykätyltä kuukaudelta 0,4 prosenttia, jonka lisäksi työskentelystä kertyy lisää eläkettä. Jos sen sijaan aloittaa nostamaan eläkettä vanhuuseläkkeen alaikärajalla ja jatkaa työskentelyä osa-aikaisesti, eläkkeeseen ei tule lykkäyskorotusta, mutta työskentelystä kyllä kertyy lisää eläkettä. Myös osittainen vanhuuseläke on mahdollinen vaihtoehto silloin, jos haluaa jatkaa osa-aikaisesti työssä ja sen lisäksi nostaa osan eläkkeestä. Silloin sitä osaa eläkkeestä, jota ei ole otettu osittaisena vanhuuseläkkeenä korotetaan lykkäyskorotuksella normaalisti.

Myös viimeisiltä työssäolokuukausilta kertyy eläkettä normaalisti ansioiden mukaan, 1,5 % vuosiansioista (tai 1,7% 53-62-vuotiaille siirtymäaikana 2017-2025).

Minun mielestäni on aivan hullua siirtää eläkkeelle jäämistä, jos jatkaa töitä. Ennemmin kannattaa nostaa palkka ja siihen päälle eläkettä. Mikään 0,4 % lisä ei ylitä vuoden parin korkeampaa kk-tuloa, jonka saa nostamalla korottamatonta eläkettä ja palkkaa, vaikka verotus nouseekin. Lisäksi eläkkeen nostaminen ja työskentely kannattaa aloittaa jo OVE:lla. 3000 eläkkeestä kertyy parissa OVE-vuodessa ja lisäksi parissa eläkevuodessa 50 000 euroa puhtaana käteen nyt eikä vuosien saatossa 0,4 % tai vastaavilla pennosilla. Vaikka eläke väheneekin OVE:n takia 14 %, lopputulema on varsin hyvä, sillä karttuuhan eläke palkasta kuitenkin.