OVE:n kautta eläkkeelle

Joulukuun puoliväliin mennessä 34 500 henkilöä oli valinnut osittaisen vanhuuseläkkeen. Vuoden 2017 eläkeuudistuksessa tullut uusi eläkelaji kiinnostaa siis suuresti kansalaisia. Nyt kolme vuotta myöhemmin voidaan jo arvioida, mitä OVE:lle siirtyneet ovat valinneet sittemmin.

Kun osittainen varhennettu vanhuuseläke (OVE) tuli mahdolliseksi vuoden 2017 alusta, moni valitsi sen. Sittemmin vuosina 2018 ja 2019 eläkkeelle siirtyminen hieman tasaantui, mutta uusi eläkepolku näyttää löytäneen paikkansa ihmisten mielissä.

Käytännössä OVE tarjoaa joustavan tavan joko työskennellä eläkkeen rinnalla tai jäädä pelkästään eläkkeen varaan. Valtaosa on valinnut suurimman mahdollisen eläkkeen. OVE:a on tutkittu ja tilastoitu, eläkkeen valinneiden piirteet tunnetaan jo tarkkaan (Tenhunen ym. 2018 ja Kannisto 2019). Nyt onkin paikallaan arvioida minkälaisia polkuja OVE:n valinneet ovat sittemmin löytäneet.

Varsinainen vanhuuseläke mahdollisimman pian

Vuosina 2017–2019 alkaneita ja jo päättyneitä osittaisia vanhuuseläkkeitä on 10 800 henkilöllä. Vuonna 1955 syntyneitä oli tästä joukosta eniten, 4 400 henkilöä. Tämän syntymävuosiluokan avulla voidaan arvioida OVE:n jälkeisiä polkuja varsin hyvin, siksi se on tarkasteluni kohde.

Taulukosta 1 nähdään syyt, mihin OVE on päättynyt. Varsinaiselle vanhuuseläkkeelle siirtyminen oli ylivoimaisesti yleisin polku, sinne päätyi yli 89 prosenttia kaikista. Varhaiseläkkeille päätyi myös jonkin verran ihmisiä, erityisesti varhennetulle vanhuuseläkkeelle. Varhennettu vanhuuseläke on poistuva eläkelaji. Pieni osuus – vajaat neljä prosenttia – työllistyi tässä myöhäisessä vaiheessa työuraa. Käytännössä työllistyneet ovat hekin hyvin pian hakeutuneet varsinaiselle vanhuuseläkkeelle.

Taulukko 1. Osittaisen vanhuuseläkkeen päättymissyy vuonna 1955 syntyneillä, prosenttia.

| Osittaisen vanhuuseläkkeen päättymissyy | Prosenttia |

|---|---|

| Varsinainen vanhuuseläke | 89,1 |

| Varhennettu vanhuuseläke | 1,9 |

| Työkyvyttömyyseläke | 0,4 |

| Työllistyminen | 3,9 |

| Kuolema | 1,2 |

| Muu syy | 3,5 |

| Yhteensä | 100,0 |

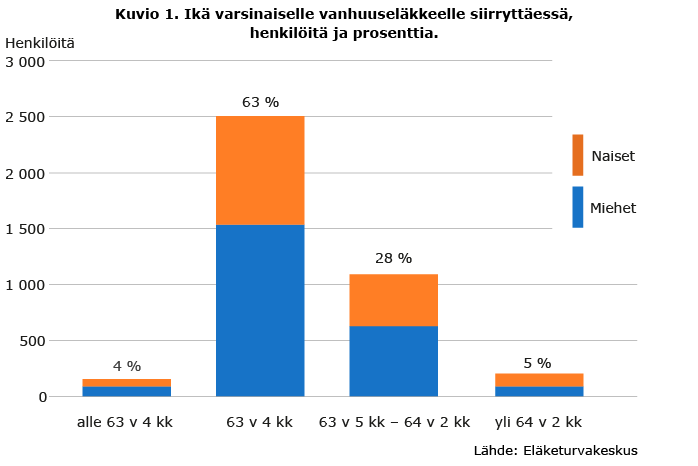

Varsinainen vanhuuseläke selvästi kiinnostaa osittaisen vanhuuseläkkeen valinneita. Kuviosta 1 nähdään, että vanhuuseläkkeelle siirrytään heti, kun se oli mahdollista. Vuonna 1955 syntyneiden alin vanhuuseläkeikä oli 63 vuotta ja 3 kuukautta. Tässä iässä elinaikakerroin pienentää vanhuuseläkettä runsaalla 3,6 prosentilla.

Kuvion mukaan 64 prosenttia siirtyi vanhuuseläkkeelle heti, kun se oli eläkkeen hakemisen kannalta selvää. Tarkastelu perustuu eläkkeen maksukuukauteen, joka on eläkelaitoksen myöntämän eläkepäätöksen jälkeinen kuukausi. Pienellä osalla on ollut oikeus vanhuuseläkkeeseen jo ennen alinta vanhuuseläkeikää.

Täyden vanhuuseläkkeen takaama tavoite-eläkeikä on 64 vuotta ja 1 kuukausi. Vajaa kolmannes siirtyi alimman eläkeiän jälkeen, mutta ennen tavoiteikää.

Osittainen varhennettu varhaiseläke on siis löytänyt käyttäjänsä. Eläketurvakeskus kuitenkin ennustaa, ettei sen käyttö lisäänny merkittävästi.

Tämän tarkastelun perusteella voidaan arvioida, että OVE:n valinneet haluavat mahdollisuuksiensa mukaan siirtyä ensimmäisen tilaisuuden tullen varsinaiselle vanhuuseläkkeelle. Edes elinaikakertoimen vähennystä kompensoivaa vuoden lykkäystä varsinaisen vanhuuseläkkeen hakemisessa ei haluta odottaa. Lähiajat osoittavat, vahvistuuko tämä havainto entisestään, mutta tämän ikäluokan osalta näyttö on varsin vahva.

Lähteet:

Mielenkiintoista tietoa. Noissa luvuissa yllättää ehkä hieman se, että kuolema on niin paljon yleisempi OVEn päättymissyy kuin työkyvyttömyyseläke. Sen sijaan vanhuseläkkeelle aktiivinen hakeutuminen ei ole yllättävä asia. On aika loogista, että henkilö, joka haluaa päästä nostamaan eläkettä mahdollisimman pian OVE:n muodossa, halunnee myös nostaa varsinaista vanhuuseläkettäkin mahdollisimman pian.

Taloudellisesti kannattavin tapa työllistyä on monelle se, että hakee joka tapauksessa vanhuuseläkkeen alkamaan heti kun sitä pääsee ”täysimääräisesti” nostamaan. Sen päälle voi sitten työskennellä vaikkapa osa-aikaisesti, ja saada tällöin sekä täysimääräisen eläkkeen että sen työtulon, jota sitten saa, jos saa.

Jotta todelliseen työskentelytilanteeseen pääsisi käsiksi, voisi jossain jatkoselvityksessä aineistona hyödyntää myös esimerkiksi tulorekisterin työtulotietoja OVE:n valinneiden osalta, ja katsoa myös sitä, että kuinka iso osa OVE:n valinneista ihmisistä on saanut vielä varsinaisella vanhuuseläkkeellä ollessaan jotain työtuloja. Työurien pidentämisen kannaltahan sekin on yksi polkuvaihtoehto, että varsinaisella vanhuuseläkkeellä olevakin voi tehdä vielä jonkinlaista työuraa.

”Edes elinaikakertoimen vähennystä kompensoivaa vuoden lykkäystä varsinaisen vanhuuseläkkeen hakemisessa ei haluta odottaa.”

Onko siitä muuten tietoa, että monellako prosentilla OVE:lta vanhuuseläkkeelle heti kun mahdollista siirtyvillä vuoden lykkäys varsinaiseen vanhuuseläkkeeseen parantaisi olennaisesti eläkkeiden kokonaismäärää jäljellä olevana elinaikana? OVE:n nostajien joukossa on paljon pienituloisia, jotka ovat sittemmin takuueläkkeen tai kansaneläkkeen piirissä, sekä mahdollisesti myös keskimääräistä enemmän sellaisia ihmisiä, jotka olettavat jäljellä olevan elinikänsä olevan keskimääräistä alemman, eli kuolinriskinsä olevan isomman. Takuueläkkeen saajan kohdalla eläke ei parane välttämättä yhtään lykkäämällä, kansaneläkkeen saajalla kansaneläke kompensoi eläkkeen pienempää määrää, ja keskimääräistä alemman eliniän henkilöiden kohdalla eläkeaika voi jäädä niin lyhyeksi, että vanhuuseläkkeen nostamisen lykkäys vuodella eteenpäin voi pienentää eläkettä, jota elinaikanaan ehtii saada.

Eläkkeen noston aloituksen lykkäys voi olla taloudellisesti kannattavaa lähinnä silloin, jos ei tule saamaan takuueläkettä tai kansaneläkettä, ja jos olettaa keskimääräisen elinikänsä olevan tavanomaista pidempi niin, että eläkettä tullaan maksamaan monia vuosia. Jos ihmiset toimisivat rationaalisesti, erityisesti matalapalkkaisten ja työttömien miesten (joiden keskimääräinen elinikä on naisia alempi) sekä heikosti YEL-maksuja maksaneiden yrittäjien voisi olettaa hakeutuvan OVE:n piiriin ja mahdollisimman varhain varsinaiselle vanhuuseläkkeelle. Vastaavasti hyväpalkkaisten ja lisäksi miehiä useammin naisten voisi olettaa siirtävän eläkkeelle jäämistään eteenpäin nykyisten taloudellisten kannusteiden vallitessa.

Tässä asiassa laskutaito on hyödyllinen päätöksenteon tukena. Laske. Kauanko minulla itselläni kestää vuosina, että mahdollisesti muutaman vuoden päästä saatava suurempi vanhuuseläke vastaa ennen alinta eläkeikää nostettua OVEa? Kertynyt OVEn määrä jaettuna vanhuuseläkkeen vähenemisen euroilla. Lopputulos tyypillisesti 7-15 vuotta. Näin on, jos 61-vuotta täyttävä aikoo tai uskoo jatkavansa tai jaksavansa työelämässä alimpaan eläkeikään. Onko OVElla kasvanut rahamäärä 61-vuotiaana ”parempi ja arvokkaampi” kädessä heti ja nyt kuin muutamalla satasella isompi vanhuuseläke myöhemmin 3-3,5 vuoden päästä ? Itselläni OVEn ja isomman eläkkeen kompensaatioaika yli 13 vuotta ja siispä vasta 75-vuotiaana ilman OVEa saatavaa isompaa vanhuuseläkettä ehtisi kertyä ennen vanhuuseläkettä nostettava OVEa vastaava summa. Elänkö niin pitkään? Mikä on eläkkeiden verotus 2030-luvulla ? Mikä on eläkejärjestelmä 2025? Kuka maksaa eläkkeet 2030-luvulla, kun oikeat maksajat vähenevät ja kun maassa on kasvava määrä sekä omia että uusia verovaroin elätettäviä ja paisuva julkissektori rasittaa järjestelmää.

Johtopäätös ja oma suositus työn uuvuttamille. ”Tämä peli on menetetty”. Pyramidihuijaus. Heti eläkkeelle kun pääsee ja eläkerahat pois kun vielä jotain ehkä saa.