Osakeyhtiöyrittäjistä valtaosa YEL:n piirissä

Osakeyhtiössä johtavassa asemassa työskentelevältä edellytetään YEL-vakuutusta, mikäli omistusosuus on vähintään 30 prosenttia. Kaikista YEL-vakuutetuista onkin tällaisia osakeyhtiöosakkaita noin 40 prosenttia. Tässä kirjoituksessa esittelen osakeyhtiöyrittäjien piirteitä ja pohdin, pitäisikö YEL-vakuuttamiseen vaadittua omistusosuusrajaa laskea nykyisestä.

Tarkastelu perustuu työeläkejärjestelmän ja verohallinnon rekisteritietoon osakeyhtiön osakkaana yritystoimintaa vuonna 2016 harjoittaneista yrittäjistä. Työikäisiä osakeyhtiöosakkaita, jotka nostivat tuloa yrityksestä, oli kaikkiaan 85 300 henkilöä. Valtaosalla oli YEL-vakuutus.

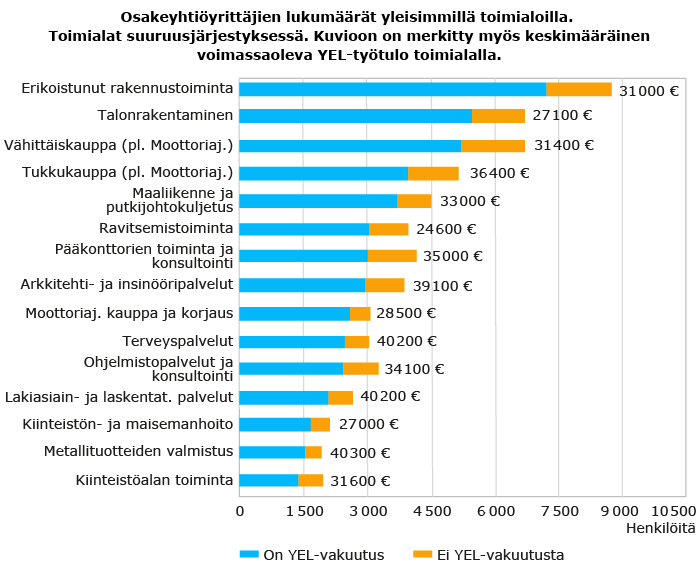

Yleisimpien toimialojen joukossa on hyvin erilaista yritystoimintaa perinteisestä rakennustoiminnasta ohjelmointiin ja konsultointiin. Yleisin yksittäinen toimiala on erikoistunut rakennustoiminta. Tällä alalla toimi 7 700 osakasta. Kuviossa 1 esitetyt yleisimmät toimialat kattavat 74 prosenttia kaikista toimialoista.

YEL-vakuutus 79 prosentilla osakeyhtiöyrittäjistä

Kuviosta nähdään myös, että valtaosalla (79 %) osakeyhtiöyrittäjistä oli voimassa oleva YEL-vakuutus. Kuvioon on merkitty henkilölukumäärien lisäksi tieto voimassaolevien vakuutusten tasosta, eli YEL-työtulo keskimäärin. Työtulon toimialakohtainen vaihtelu on huomiota herättävää. Lukujen perusteella saa kuvan siitä, että osakeyhtiöyrittäjien YEL-vakuuttaminen oli kohtalaisen hyvällä tasolla verrattuna perinteisiin toiminimen puitteissa yritystoimintaa harjoittaviin yksinyrittäjiin tai elinkeinoyhtymien osakkaisiin.

Kaikkiaan YEL-vakuutuksen ulkopuolella oli vuonna 2016 noin 18 600 osakasta, jotka nostivat ansiotuloa yrityksestään. Syyt ovat useimmissa tapauksissa luonnollisia ja perustuvat voimassaoleviin sääntöihin sekä YEL-vakuuttamisen rajoihin, eikä mistään laiminlyönnistä ole valtaosassa kyse.

Yrittäjillä myös tuloa palkansaajana

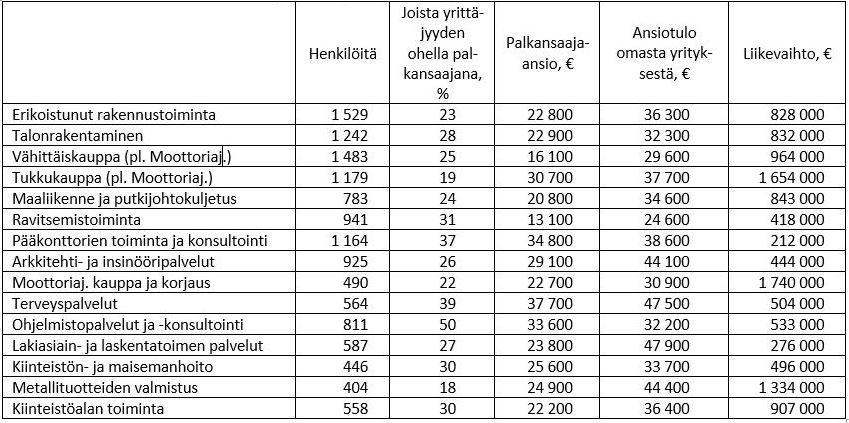

Taulukosta 1 nähdään ainakin neljä asiaa osakeyhtiöyrittäjien toiminnasta. Ensinnäkin, palkansaajana yrittäjyyden ohella toimineiden osuus vaihteli toimialan mukaan selvästi. Suurimmilla toimialoilla, rakennusalalla ja kaupan aloilla, palkansaajana toimineiden osuus jäi selvästi alle kolmanneksen, mutta esimerkiksi ohjelmistotoimialalla osuus oli 50 prosenttia.

Toiseksi, on aiheellista arvioida näiden yrittäjien työeläkkeen karttumaa laajemmin kuin vain YEL:n osalta. Palkansaajana ansaittu palkka kartuttaa palkansaajalakien mukaista työeläketurvaa. Yleisimmillä toimialoilla palkansaaja-ansio vaihteli siten, että ravitsemustoiminnassa se on matalin (13 100 €/v) ja korkein terveyspalveluissa (37 700 €/v). Taulukon lukujen valossa YEL:n ulkopuolella olleiden työeläkekarttuma kokonaisuutena oli kohtalaisella tasolla nimenomaan palkansaaja-ansioiden perusteella.

Kolmanneksi, YEL-vakuuttamisessa on kyse yrittäjien toiminnan ja erityisesti työpanoksen taloudellisesta merkityksestä. Tätä voi lähestyä arvioimalla yrittäjän ansiotuloa omasta yrityksestään. Tehtävä on monimutkainen, mutta yksi mittari voisi olla käyttökelpoinen, eli yrittäjän nostama ansiotulo tai palkka omasta yrityksestään. Taulukon lukujen perusteella nähdään, että omasta yrityksestä saadun ansiotulon toimialakohtainen vaihtelu oli varsin maltillista. Matalin ansiotulo oli ravitsemustoiminnassa (24 600 €/v) ja korkein lakiasiain ja laskentatoimen palveluissa (47 900 €/v).

Neljäntenä nostan esiin yritystoiminnan laajuuden ja volyymin liikevaihdolla mitattuna. Taulukon lukujen perusteella voidaan todeta, että pienin liikevaihto oli pääkonttorien toiminnan ja konsultoinnissa ja suurin moottoriajoneuvojen kaupassa ja korjaustoiminnassa.

Taulukko 1. YEL-vakuutuksen ulkopuolelle jäävät osakeyhtiöosakkaat. Tulot keskimäärin.

Laskuharjoitus niistä osakeyhtiöyrittäjistä, joiden yritystoiminnan ansiotulo ylitti YEL-vakuuttamisen alarajan, kertoo että noin 11 300 osakeyhtiöyrittäjällä alaraja ylittyi ansiotulon valossa. Tämä yksinkertainen tarkastelu ei ota huomioon esimerkiksi sitä, että osakeyhtiöyrittäjä voi optimoida verotustaan ansio- ja pääomatulojen suhteen, ja siten liioittelee mahdollista vaikutusta. Verotuksen ansiotuloa ei myöskään yleisesti pidetä oikeana mittarina yrittäjän työpanokselle, joten sen ei katsota soveltuvan sellaisenaan YEL-työtulon pohjaksi.

Omistusrajan rajan lasku toi YEL-turvan piiriin uusia yrittäjiä

Vuonna 2011 toteutettiin muutos, jossa johtavassa asemassa olevien osakkaiden YEL-vakuuttamiseen vaadittavan osakeyhtiöosakkuuden alarajaa alennettiin 50 prosentista 30 prosenttiin. Tämä lisäsi YEL-vakuutuksen ottaneiden määrää vuosina 2011 (uusia yhteensä 35 000 henkilöä) ja 2012 (25 000 henkilöä). Vaikutus oli hetkellinen, sillä YEL-vakuutuksen aloittaneiden määrä kaikkiaan on vakiintunut 17 000 uuden vakuutetun vuositasolle. Osakeyhtiörajan lasku toi siis arviolta 20 000 uutta yrittäjää YEL:n piiriin.

Pitäisikö omistusrajaa laskea edelleen? Esimerkiksi työttömyysturvassa alaraja on 15 prosenttia. Vaikutus YEL:iin jäisi pienemmäksi kuin vuonna 2011, mutta taulukon 1 tulotietojen valossa tämä voisi olla perusteltua. YEL- tai palkansaajavakuuttamisen ulkopuolella on joukko osakeyhtiöyrittäjiä, jotka voisivat hyötyä pääsystä lakisääteisen eläketurvan piiriin. Esimerkiksi nykyisin yrittäjä, jolla on alle 30 prosentin omistusosuus ja joka ei nosta palkkaa yhtiöstä, eikä ole palkkatöissä, jää kokonaan eläkevakuutuksen ja muun sosiaalivakuutuksen ulkopuolelle. Jos omistusrajaa haluttaisiin muuttaa, olisi myös syytä punnita työeläketurvan kokonaisuutta palkansaajaturvan ja YEL-vakuuttamisen kannalta.