Raha virtaa ja suhdanteet aaltoilevat – katsaus työeläkevarojen salaisuuksiin

Sinun vanhuudenturvasi lymyilee työeläkerahastoissa. Mitä sille kuuluu? Eläketurvakeskuksen julkaisemien työeläkkeiden rahavirtatilastojen voisi ajatella kiinnostavan myös tavallista eläkemaksajaa. Tilastojen tulkitseminen vaatii silti melkoisesti rahoitussäännösten tuntemusta.

Suomessa lakisääteinen työeläketurva on kattava, ja tarve omien säästöjen kartuttamiseen vanhuuden varalle on pienempi kuin monissa muissa maissa. Oman säästötilin tietoja kansalainen seuraisi ehkä aktiivisemmin, mutta yhteiset työeläkevarat saattavat tuntua vierailta.

Eläketurvakeskus julkaisee vuosittain rahavirtatilastoja työeläkevarojen kehityksestä. Eläkelakikohtaisia rahavirtoja voi tarkastella keväisin julkaistavassa Tilastotietokannan rahavirtatilastossa ja visualisoinnissa. Tarkemmat tiedot ovat saatavilla yksityisalojen palkansaajien eli TyEL:n ja MEL:n mukaan vakuutettujen varoista, ja nämä tiedot julkaistaan syksyisin.

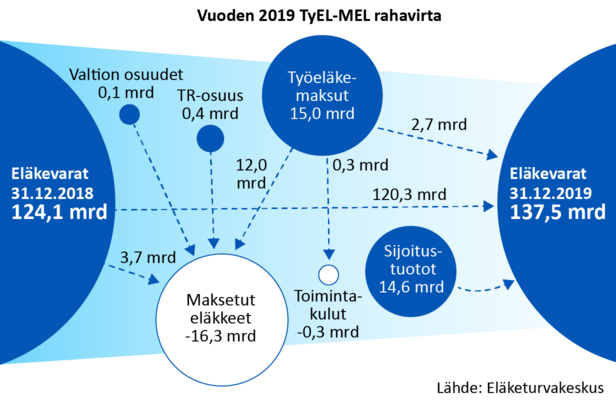

Yksityisalojen palkansaajille maksettujen eläkkeiden määrä on kasvanut vuoden 2007 noin 8,5 miljardista eurosta viime vuoden (2019) 16,3 miljardiin euroon. Vuonna 2019 näiden alojen eläkemaksuista rahastoitiin tulevia vanhuus- ja työkyvyttömyyseläkkeitä varten 2,7 miljardia euroa, ja rahastoista käytettiin näiden eläkkeiden maksuun 3,7 miljardia euroa. Sijoitustuottoja saatiin 14,6 miljardia euroa, mikä kattaisi jo itsessään suuren osan eläkemenosta samana vuonna. Aikasarja kuitenkin paljastaa, että vastaavan sijoitustuoton saavuttaminen on harvinaista.

Puskurit ovat kovilla suhdanneaallokossa

Kiinnostava taulukko kuvaa eläkejärjestelmän sijoitustuottojen kohdentumista eritarkoitusta varten varattuihin rahastoihin (Taulukko 1).

Vanhuus- ja työkyvyttömyyseläkerahastoihin on varattu henkilötasoisesti eläkkeen maksuun tarkoitettuja varoja, ja näille on laskettava tuottoa rahastointisäädösten ja erityisesti niin sanotun rahastoonsiirtovelvoitteen mukaan.

Lakisääteiselle lisäeläketurvalle on vuoteen 2016 saakka kerätyllä erillisellä maksulla kartutettu oma rahastonsa, ja tälle on myös säädetty tuotto. Lisäksi eläkelaitokset siirtävät asiakashyvityksiä varten tarkoitetut varat korkoineen omaan rahastoonsa.

Vakavaraisuuspääoma on kunkin eläkelaitoksen oma puskurirahasto sijoitustuottojen vaihtelua varten. Huonona sijoitusvuonna, kuten vuonna 2018, eläkelaitosten vakavaraisuuspääomat pienenenevät sijoitustappioiden yhteismäärää enemmän, sillä tässäkin tilanteessa on täydennettävä muita rahastoja. Yksittäinen eläkelaitos kohtaa toiminnan rajoitteita, mikäli sen vakavaraisuuspääoma laskee liian alhaiselle tasolle. Silloin rajoitetaan asiakashyvitysten maksua ja sijoitusten riskipitoisuutta.

Osaketuotoilla on kuitenkin oma puskurinsa eli osaketuottosidonnainen lisävakuutusvastuu, joka tasaa osan suhdanteiden vaihtelusta yhteisesti. Vakavaraisuuspääoman ohella myös tämä puskuri vastaanottaa tappiota. Puskurin määrä on kaikille eläkelaitoksille samansuuruinen osuus niiden eläkevastuista, ja tämä osuus määrätään alan keskimääräisten osaketuottojen perusteella.

Puskuri tasoittaa eläkelaitosten vakavaraisuuksia suhdanteiden heilahtelulta ja kannustaa tavoittelemaan pitkän aikavälin tuottoja riskipitoisemmista osakesijoituksista.

Taulukko 1: Sijoitustuottojen ja -tappioiden kohdentuminen eläkevaroihin. TyEL ja MEL yhteensä, sijoitustuotto, miljoonaa euroa.

| Vuosi | Vanhuuseläkerahasto | Työkyvyttömyyseläkerahasto | Tasausvastuu | Osaketuottosidonnainen lisävakuutusvastuu | Lisäeläketurvan vastuu | Hyvitysten rahasto | Vakavaraisuuspääoma | Yhteensä |

|---|---|---|---|---|---|---|---|---|

| 2017 | 2201,7 | 145,8 | 1651,6 | 1261,1 | 47,7 | 0,9 | 3482,8 | 8791,6 |

| 2018 | 2370,2 | 143,2 | 1618,2 | -1625,3 | 50,9 | 2,7 | -4589,4 | -2029,5 |

| 2019 | 2525,1 | 143,4 | 1322 | 4781,8 | 46,3 | 2,6 | 5820,1 | 14641,3 |

Pääosa eläkkeistä maksetaan saman vuoden työeläkemaksuista

Eläkkeiden maksuun käytetään rahastoitujen varojen lisäksi myös saman vuoden eläkemaksuista kerättyjä euroja. Tämä maksuliikenne näkyy tilastossa tasausliikkeen nimellä ja siihen varattu puskurirahasto tasausvastuu huolehtii rahojen riittämisestä kunakin vuonna.

Vuonna 2019 saman vuoden eläkkeisiin käytettiin varoja 12,5 miljardia euroa, ja maksuja tarvitsi kerätä hieman vähemmän eli 12,2 miljardia euroa. Tasausliikkeeseen vaikuttaa myös Työllisyysrahaston eläkejärjestelmälle maksama osuus sekä tuottojen käsittelyyn laadittujen säädösten mukaiset siirrot.

Kaikista yksityisalojen palkansaajille maksetuista työeläkkeistä vuosittain 75-80 prosenttia on maksettu muualta kuin työeläkevaroista eli pääasiassa saman vuoden työeläkemaksuista. Tämä osa vanhuudenturvastasi perustuu siis tulevien ikäluokkien työhön ja sukupolvisopimukseen.

Lisää aiheesta:

- Rahavirtatilasto tilastotietokannassa

- Työeläkerahavirtojen visualisointi

- Työeläkkeiden rahoitus 2019 -tilastojulkaisu (Julkari)