Osittaisen vanhuuseläkkeen ottaneista enemmistö jatkaa töissä

Työllisyysasteen parantaminen on nostettu keskeiseksi keinoksi korjata julkista taloutta ja saada velkaantuminen taittumaan. Valtionvarainministeriön työllisyyspaketissa esitettiin varttuneen työvoiman työllisyysasteen nostamisen välineeksi osittaisen vanhuuseläkkeen poistamista. Se ei kuitenkaan välttämättä johtaisi haluttuun lopputulokseen.

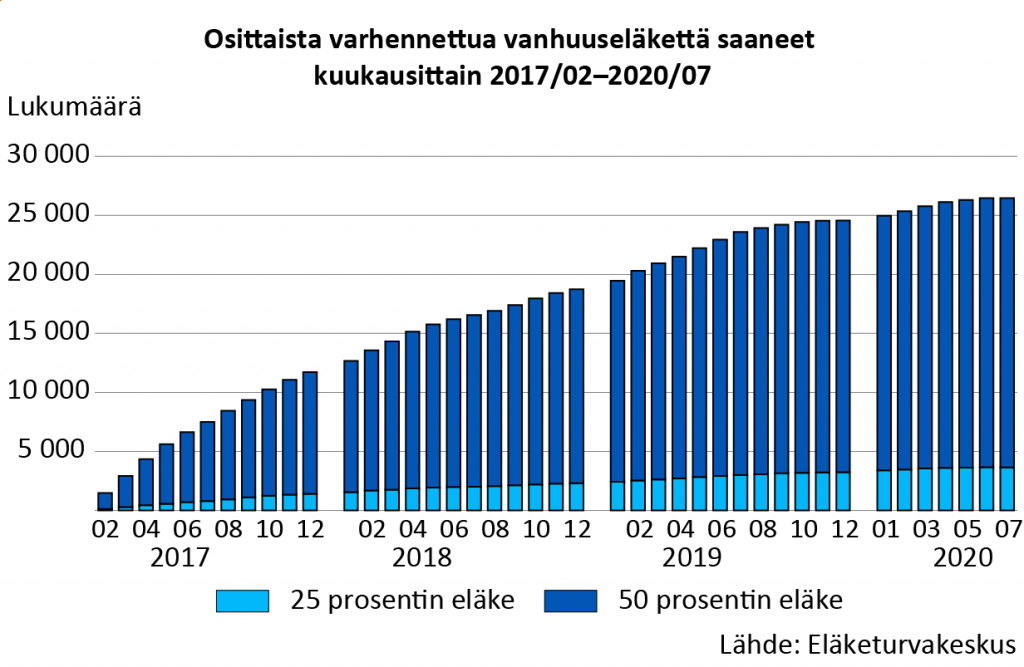

Osittainen vanhuuseläke on ollut käytössä vuodesta 2017. Sen voi ottaa aikaisintaan 61-vuotiaana ennen varsinaisen vanhuuseläkkeen alkamista. Eläke on korkeintaan puolet karttuneesta työeläkkeestä. Heinäkuussa 2020 eläkettä maksettiin 26 500 henkilölle. Uuden eläkemuodon vahvin nousuvaihe näyttää taittuneen, ja osittaisen vanhuuseläkkeen saajien määrä asettunee vajaan 30 000 henkilön tasolle.

Suurin osa jatkaa töissä

Kolme neljäsosaa viime vuoden lopussa eläkettä saaneista oli työssä. Jos tarkastelujoukko rajataan vuoden 2018 lopussa työssä olleisiin, heistä lähes 90 prosenttia oli työssä myös vuoden 2019 lopussa. Tilanne oli sama vuotta aiemmin.

Alustavien tietojen perusteella vajaa puolet viime vuonna osittaisen vanhuuseläkkeen ottaneista palkansaajista vähensi työntekoa ja hieman yli puolet jatkoi työssä entiseen tapaan. Puolet keventäjistä vähensi työntekoa reilusti, ja puolet ansaitsi eläkkeen rinnalla vähintään 80 prosenttia edeltävästä ansiotasosta.

Osittaisen vanhuuseläkkeen saaminen ei ole ainoa syy työnteon vähentämiseen; epäilemättä myös osa muista saman ikäisistä vähensi työntekoa, vaikka eivät eläkettä ottaneet. Emme myöskään tiedä, mitä nimenomaan osittaisen eläkkeen valinneiden työllisyydelle olisi tapahtunut ilman eläkettä.

Tavoitteena pidempi työura

Osittaisen vanhuuseläkkeen tavoitteena on tarjota joustoja ja valinnanmahdollisuuksia sekä saada työntekijät ja yrittäjät ehkä myös jatkamaan pidempään työelämässä. Lähellä vanhuuseläkeikää olevalle se tarjoaa yhden vaihtoehdon keventää työpanosta viimeisinä työvuosina. Osittaisen vanhuuseläkkeen perusajatus on auttaa ikääntyneiden jaksamista viimeisinä työvuosina: vähemmän työntekoa hieman pitempään ilman merkittäviä tulonmenetyksiä.

Esimerkiksi täyttä työviikkoa tehnyt voi ottaa puolet karttuneesta työeläkkeestä vuosi ennen oman ikäluokan eläkeikää ja jatkaa sitten työntekoa vaikkapa nelipäiväisellä työviikolla. Kun vielä verotus tukee työn ja eläkkeen yhdistelmää, tulotaso ei laske dramaattisesti, vaikka vapaa-aika lisääntyy.

Vuosi ennen eläkeikää otettua eläkkeen osaa leikataan pysyvästi 4,8 prosentilla, mutta sen voi kompensoida jatkamalla työntekoa muutamalla kuukaudella yli vanhuuseläkkeen alaikärajan. Muutaman kuukauden työskentely riittää. Jos työssä jatkaa vaikkapa vuoden, pääsee reilusti plussan puolelle. Tällöin toiseen eläkkeen puolikkaaseen maksetaan 4,8 prosentin lykkäyskorotus lopullisessa vanhuuseläkkeessä samalla kun osittaisen eläkkeen rinnalla tehty työ kartuttaa uutta eläkettä. Tästä kannustimesta meillä ei kuitenkaan vielä ole tietoa.

Osittaisella vanhuuseläkkeellä voi olla monen suuntaisia työllisyysvaikutuksia. Joillekin se tarjoaa mahdollisuuden vetäytyä hieman aiemmin pois työelämästä. Joitakin eläke saattaa myös kannustaa työntekoon ja heittäytymään erilaisiin vaihtuviin ja lyhyisiinkin tehtäviin tai projekteihin. Kun eläke takaa jonkinlaisen toimeentulon perustan, yrittäjä tai satunnaisesti työskentelevä voi helpommin lähteä kokeilemaan myös jotain aivan uutta. Näin syntyvät innovaatiot saattavat johtaa myös työllisyyden kasvuun.

Verottaja suosii työntekoa osittaisella vanhuuseläkkeellä

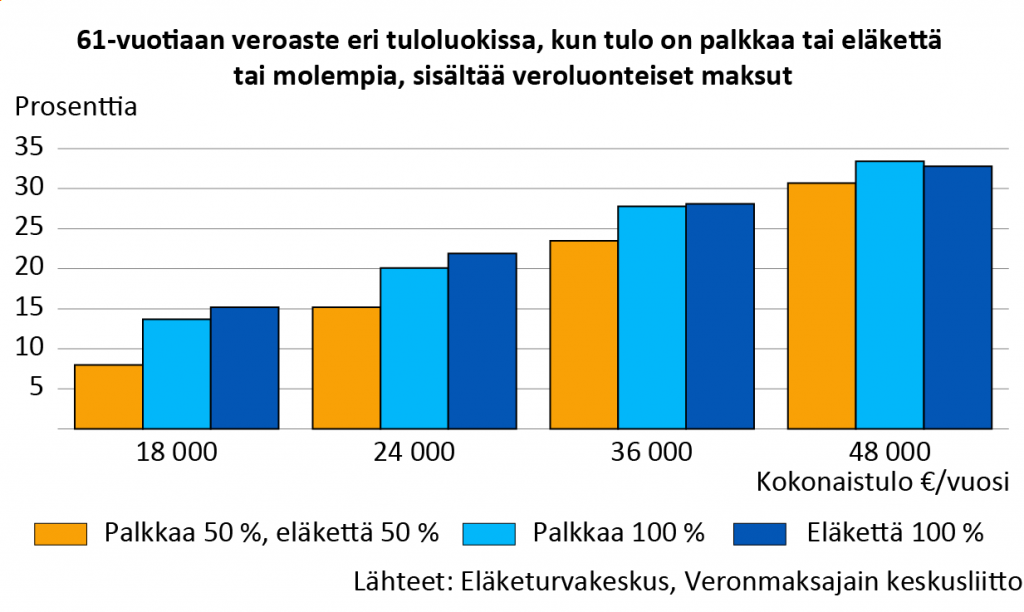

Verotuksen näkökulmasta työnteko eläkkeen rinnalla kannattaa. Jos osa kokonaistulosta on eläkettä ja osa ansiotuloa, yhteenlaskettua kokonaistuloa verotetaan yleensä kevyemmin kuin tilanteessa, jossa kokonaistulo muodostuu vain ansiotuloista tai vain eläketuloista. Jos siis osittaisen vanhuuseläkkeen saajan kuukausiansio on vaikkapa 1500 €/kk ja osittainen vanhuuseläke 500 €/kk, hänen kokonaistulonsa kuukaudessa on 2000 €/kk. Tällöin hän maksaa tänä vuonna veroa tuloistaan 15,1 prosenttia.

Sen sijaan 2000 euron kuukausipalkasta veroprosentti olisi viisi prosenttiyksikköä korkeampi (20,1 prosenttia), ja 2000 euron kuukausieläkkeen veroprosentti olisi 21,9 %. Näin siis keskimääräisillä kunnallis- ja kirkollisveroasteilla sekä muilla 61-vuotiaan veroluonteisilla maksuilla.

Parhaimmillaan kaikki voittavat

Jos osittainen vanhuuseläke toimii tavoitteiden mukaisesti, siitä hyötyvät kaikki: työllisyysaste nousee, työntekijän eläke nousee ja viimeisten työvuosien työkuorma kevenee. Eläkejärjestelmän kustannukset eivät juuri muutu, koska eläke on laskettu aktuaariperustein kustannusneutraaliksi. Tämä win-win-tilanne edellyttää ”vain” työnteon jatkamista yli vanhuuseläkkeen alaikärajan. Koska osittainen vanhuuseläke on ollut voimassa vasta muutaman vuoden, vielä ei tiedetä lunastaako eläke sille asetetut odotukset ja tavoitteet. Vasta tulevaisuus näyttää osittaisen vanhuuseläkkeen todelliset vaikutukset.

Vaikka tarkempaa analyysia vielä tarvitaan, osittaisen vanhuuseläkkeen poistaminen tuskin nostaisi merkittävästi työllisyysastetta. Sen sijaan se heikentäisi mahdollisuuksia huokoistaa työuran viimeisiä vuosia ja sitä kautta jatkaa työntekoa pitempäänkin. Myös luottamus eläkejärjestelmään olisi koetuksella, jos eläkelakeihin tehtäisiin taas muutoksia. Onhan viimeisestä eläkeuudistuksesta kulunut vasta muutama vuosi eikä sen kaikkia vaikutuksia vielä tiedetä.

Osittainen vanhuuseläke

- Osittainen varhennettu vanhuuseläke (osittainen vanhuuseläke) korvasi aiemmin käytössä olleen osa-aikaeläkkeen. Eläkkeen myöntäminen ei ole enää sidottu työntekoon vaan sen voi ottaa, vaikka jatkaisi työntekoa entiseen tapaan tai olisi työvoiman ulkopuolella. Myös työtön voi ottaa osittaisen vanhuuseläkkeen. Eläkkeen saaminen edellyttää vain 61 vuoden ikää, jonka jälkeen voi ottaa maksuun puolet siihen mennessä karttuneesta työeläkkeestä.

- Osittainen vanhuuseläke edellyttää 61 vuoden ikää. Vuosittain likimain 10 prosenttia 61-vuotiaista työeläkevakuutetuista on ottanut osittaisen vanhuuseläkkeen pian ikärajan täyttämisen jälkeen.

- Osittaisena vanhuuseläkkeenä voi nostaa karttuneesta työeläkkeestä puolet tai neljäsosan. Toistaiseksi valtaosa on valinnut puolet. 50 prosentin tasoinen osittainen vanhuuseläke on keskimäärin reilut 800 €/kk ja neljänneksen valinneiden eläke on keskimäärin 420 €/kk.

- Osittainen vanhuuseläke ei lähtökohtaisesti kuormita eläkejärjestelmää, koska eläkkeensaaja maksaa itse eläkkeen aikaistamisen kustannuksen. Jos osittaisen vanhuuseläkkeen ottaa varhennettuna, maksettavaa eläkettä pienentää varhennusvähennys (0,4 prosenttia/kuukausi). Varhennusaika lasketaan oman ikäluokan vanhuuseläkkeen alaikärajasta. Varhennusvähennys pienentää lopullista vanhuuseläkettä pysyvästi.

- Osittaisen vanhuuseläkkeen voi ottaa myös alimman eläkeiän täyttämisen jälkeen, jolloin eläkkeeseen maksetaan 0,4 prosentin korotus jokaiselta lykkäyskuukaudelta.

Lue lisää:

Very good article. I will be facing many of these issues as well..

my website https://batdongsanvingroup.vn/khac-phuc-loi-the-update-is-not-applicable-to-your-computer/