Kuinka paljon Eläke-Eskon työeläkevakuutus tuottaa?

Työeläke on hyvä sijoitus samalla tavalla kuin vakuutus. Tarkastelen asiaa muutaman havainnollistavan esimerkin avulla, ja pyrin vastaamaan kysymykseen: Kuinka suuri tuotto itse säästetyille eläkevaroille vaaditaan, jotta kertyneestä eläkepotista voisi maksaa työeläkkeen suuruisen eläkkeen?

Työeläke on etuusperusteinen. Työntekijä ja yrittäjä kartuttavat työansioillaan työeläkkeen, jota maksetaan eläkkeelle siirtymisestä kuolemaan saakka. Kuoleman jälkeen leskelle ja orvoille voidaan maksaa perhe-eläkettä. Maksussa olevia eläkkeitä tarkistetaan työeläkeindeksillä, joka seuraa 80 prosentin painolla kuluttajahintojen kehitystä ja 20 prosentin painolla ansiotason kehitystä. Eläkettä maksetaan karttumasääntöjen mukaan eläkerahastojen vaihtelevista tuotoista riippumatta.

Henkilölle maksettavien eläkkeiden kokonaissumma riippuu siis eläkkeen suuruuden lisäksi lähinnä siitä, kuinka pitkään eläkettä maksetaan, joten eläkemaksujen tuotolle ei ole yhden henkilön kohdalla yksiselitteistä vastausta. Eikä sellaisen etsiminen ole järkevääkään, koska työeläke on nimensä mukaisesti vakuutus: kuolemisen, elämisen, työkyvyttömyyden ja sijoitusten tuoton riskit tasataan suuren joukon kesken. Palovakuutuksessakin vain osa taloista palaa eivätkä kaikki aja kolaria.

Aiheesta on kirjoitettu aiemminkin: yksityisen sektorin työntekijöiden (TyEL) osalta sukupuoli- ja sukupolvinäkökulmasta, ja yrittäjien osalta vertailemalla lakisääteistä eläketurvaa (YEL) yksityiseen eläkevarautumiseen sekä tutkimalla yrittäjien eläkevakuuttamisen kannattavuutta (osa 1 ja osa 2). Tässä blogissa vakuuttamista ja vakuutussäästämisen tuottoja on tutkittu yksilön näkökulmasta erilaisten esimerkkitilanteiden kautta. Eläkesäästämisestä, yksilöllisestä säästämisestä ja eläkevaroista on laajemmin kirjoitettu Työeläkevarat ja eläkkeiden rahoitus -kirjassa (Luku 2. Valinnanvapaus, eläkevarat ja riskit).

Esimerkkihenkilö Eläke-Esko

Tarkastelen tässä kirjoituksessa työuraansa aloittavaa vuonna 1993 syntynyttä Eskoa. Hän menee töihin 25-vuotiaana. Eskon alkupalkka on 2 500 euroa, ja se kasvaa reaalisesti 1,5 prosenttia vuodessa. Vanhuuseläkkeen alkaessa 68-vuotiaana Eskon palkka on noin 4 700 euroa, ja vanhuuseläkkeen alkumäärä on noin 2 500 euroa kuukaudessa.

Oletetaan, että Esko säästää jokaisesta palkasta keskimääräisen työeläkemaksun verran eli 24,4 prosenttia ja sijoittaa ne. Kuinka suuri tuotto Eskon eläkevaroille vaaditaan, jotta kertyneestä eläkepotista voi maksaa työeläkkeen suuruisen eläkkeen? Laskelmassa euromäärät ovat nykyhetken hintatasossa, joten kaikki sijoitustuotot ovat reaalituottoja.

Muuttuva allokaatio ja vakioallokaatio

Esko sijoittaa eläkemaksut joko riskillisiin ja riskittömiin sijoituskohteisiin tai puhtaasti riskillisiin kohteisiin.

Muuttuvan sijoitusallokaation skenaariossa Eskolla on 25-vuotiaana 100 prosenttia sijoituksistaan riskillisissä kohteissa, ja kuolinhetkellä 100 prosenttia sijoituksista riskittömissä kohteissa. Riskitön kohde tarjoaa tarkalleen hintatason kasvun suuruisen tuoton, eli nollaprosentin reaalituoton. Nykyisellä korkotasolla tämä on yläarvio, ja historiallisesti ala-arvio. Oletus on tehty laskelman yksinkertaistamiseksi. Laskelmissa on myös oletettu, että riskillisten sijoituskohteiden tuotto pysyy vakiona vuodesta toiseen. Vaihtelevien tuottojen ajoittumisella voi kuitenkin olla suuri vaikutus siihen, kuinka suuret eläkesäästöt Eskolla on eläkkeelle jäädessään.

Hän laskee riskillisten kohteiden allokaatioprosenttia lineaarisesti sadasta nollaan elämänsä aikana. Esko siis laskee sijoitustensa riskitasoa vanhetessaan. Hän saa riskillisille sijoituskohteille tuoton, jolla pystyy maksamaan itselleen lakisääteisen eläkkeen suuruisen eläketurvan.

Vakioallokaation skenaariossa Esko pelaa rikasta ja köyhää: hän pitää riskillisissä sijoituskohteissa 100 prosentin allokaation koko elämänsä ajan. Hänen sijoitustensa tuotto on laskelmassa vakio jokaisena vuonna. Todellisuudessa hänellä olisi riski menettää eläketurvasijoituksensa vaihtelevien tuottojen vuoksi.

Vanhuuseläke – eliniän pituus sanelee tarvittavan vuosituoton

Säästämiselle vaadittu tuotto vaihtelee voimakkaasti eläkkeellä vietetyn ajan mukaan.

Esko voi odottaa viettävänsä vanhuuseläkkeellä noin 23 vuotta. Vakioallokaation skenaariossa hän tarvitsee eläkemaksuilleen 1,6 prosentin vuosituoton elämänsä loppuun asti. Muuttuvan allokaation skenaariossa hänen on saatava riskillisille sijoituksille 3,6 prosentin reaalituotto. Toisaalta, elämän ehtoopuolella hänellä on jo suurin osa eläkesijoituksistaan riskittömissä sijoituskohteissa.

Jos Esko kuolee keskimääräistä nuorempana ja viettää eläkkeellä vain 10 vuotta, vakioallokaation skenaariossa hänelle riittää negatiivinen reaalituotto -1,1 prosenttia vuodessa. Muuttuvan allokaation skenaariossa hänelle riittää negatiivinen reaalituotto -3,0 prosenttia vuodessa.

Jos Eskomme elää keskimääräistä vanhemmaksi ja viettää eläkkeellä 30 vuotta, vakioallokaation skenaariossa hänen pitää saada sijoituksilleen 2,3 prosentin reaalituotto. Muuttuvan sijoitusallokaation skenaariossa hänen täytyy saada riskillisille sijoituksilleen 4,7 prosentin reaalinen vuosituotto saavuttaakseen työeläkettä vastaavan etuuden.

Eskon on vaikea rahoittaa työkyvyttömyyseläke yksin

Työkyvyttömyyseläkkeen tapauksessa laskelmat muuttuvat. Jos Esko joutuu työkyvyttömyyseläkkeelle 35-vuotiaana, hänelle on kertynyt 400 euroa eläkettä, mutta työkyvyttömyyseläkkeen suuruudeksi tulee noin 1 800 euroa kuukaudessa. Esko elää 10 vuotta vanhuuseläkeikänsä jälkeen. Hän siis kuolee nuorempana kuin muu väestö, kuten työkyvyttömyyseläkeläiset yleensäkin.

Vakioallokaation skenaariossa Eskon pitää saada 10 vuoden aikana sijoittamille eläkemaksuilleen noin 16 prosentin reaalituotto vuodessa. Muuttuvan allokaation skenaariossa hänen pitää saada riskillisille sijoituksilleen 21 prosentin vuosituotto. Kuten vanhuuseläkkeiden tapauksessa, tässäkin Eskolla on 25-vuotiaana 100 prosenttia sijoituksistaan riskillisissä sijoituskohteissa ja kuolinhetkellään 100 prosenttia riskittömissä.

Tuloksia

Alla olevaan taulukkoon on koottu vaaditut tuottoprosentit riskilliselle sijoituskohteelle eri skenaarioissa.

| Skenaario | ||

| Elinkaari | Muuttuva allokaatio | Vakioallokaatio |

| Vanhuuseläkkeellä 10 vuotta | -3,0 % | -1,1 % |

| Vanhuuseläkkeellä 23 vuotta | 3,6 % | 1,6 % |

| Vanhuuseläkkeellä 30 vuotta | 4,7 % | 2,3 % |

| Työkyvyttömyyseläke ja 10 vuotta vanhuuseläkkeellä | 21 % | 16 % |

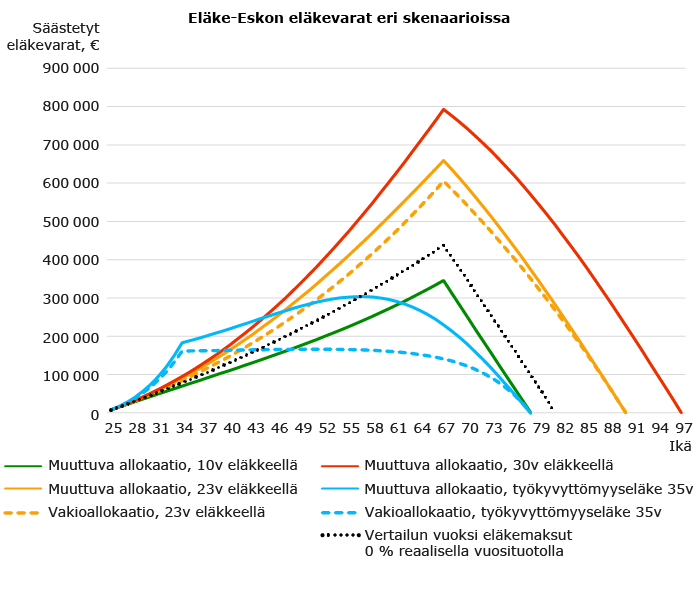

Seuraavassa kuviossa on Eskon eläkevarat eri skenaarioissa:

Pystyakselilla on Eskon eläkesäästöjen kokonaissumma, ja vaaka-akselilla ikä. Hänen maksunsa pysyvät kaikissa vaihtoehdoissa samana. Vanhuuseläkkeen tapauksessa maksuja maksetaan vanhuuseläkkeen alkamisikään asti, ja työkyvyttömyyseläkkeen tapauksessa työkyvyttömyyseläkkeen alkamiseen asti.

Kuviosta näkee, kuinka eläkesäästöt kertyvät eläkkeelle jäämisen hetkeen asti, minkä jälkeen säästöjen nostaminen eläkkeenä alkaa kuluttaa säästettyä pottia. Säästetty potti menee nollaan tarkalleen Eskon kuolinvuotena.

Saako eläkejärjestelmästä siis hyvän tuoton?

Eliniän pituudella ja henkilön työkyvyllä on suuri vaikutus eläkemaksujen laskennalliseen tuottoon, kuten nähtiin Eskon esimerkistä. Eläkevakuutus ”tuottaa” hyvin juuri siinä tapauksessa, kun vakuutettu tarvitsee hyvää tuottoa. Vastaavasti tuotto jää matalaksi silloin, kun vakuutettu ei tarvitse korkeaa tuottoa. Tämä on eläkevakuutuksen ja säästämisen keskeinen ero.

Myös eri säästämisvaihtoehdot poikkeavat odotettavissa olevien tuottojen ja riskien osalta toisistaan paljon. Vähäriskiset säästökohteet eivät nykyisin tuota juuri lainkaan, jopa nimellistuotto voi olla negatiivinen. Osakkeiden tuotto on ollut menneisyydessä hyvä. Luultavasti näin on tulevaisuudessakin, mutta niihin liittyy merkittävä riski.