Yritysten työeläkemaksut

Tarkastele yritysten työeläkemaksuja visualisoinnissa

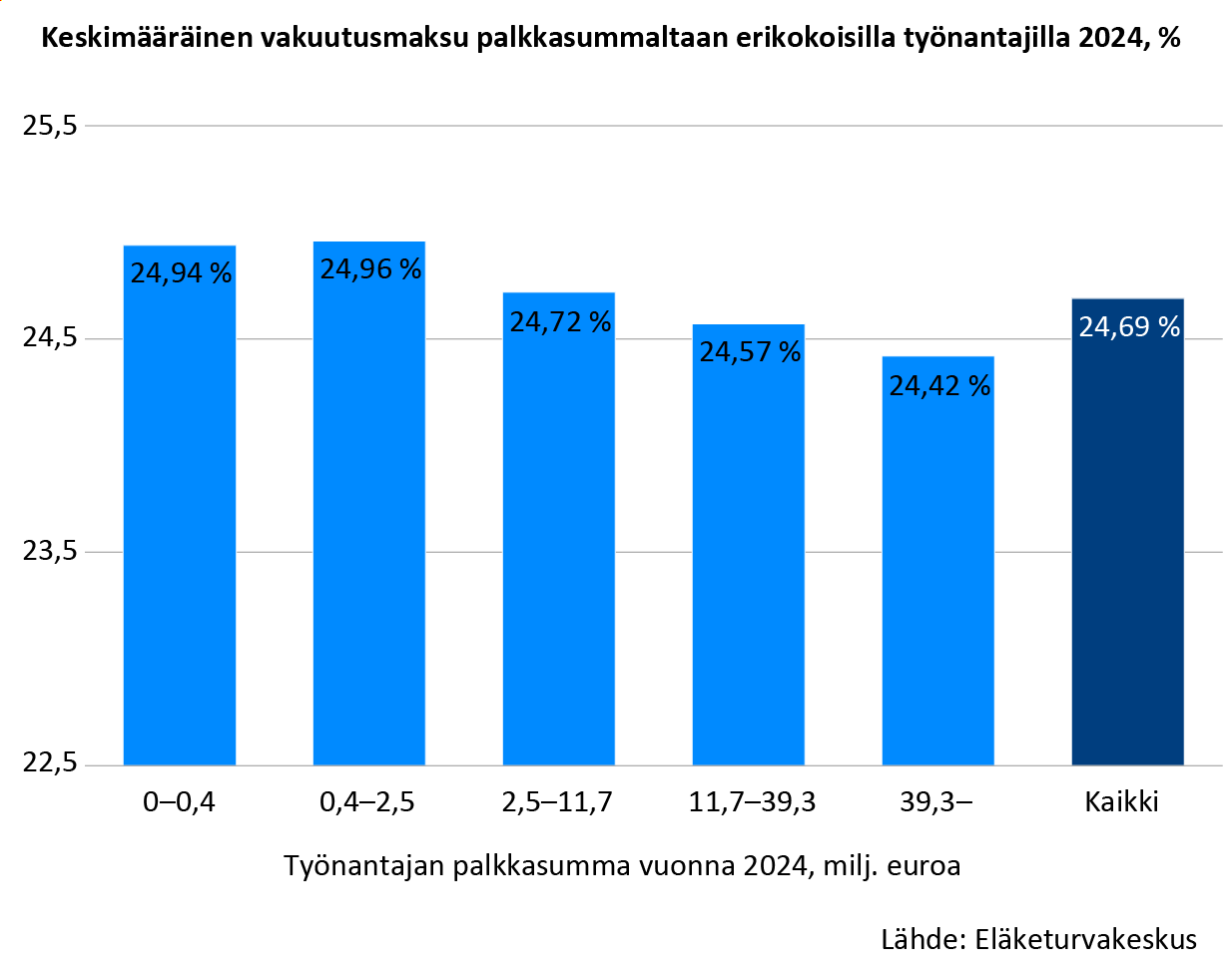

Vuonna 2024 yritykset maksoivat TyEL-maksua keskimäärin 24,69 prosenttia

Työntekijän eläkelain mukainen eläkevakuutusmaksu ei ole samansuuruinen kaikille yrityksille. Työeläkeyhtiössä vakuuttaneilla työnantajilla maksuun vaikuttavat esimerkiksi hoitokustannusten määrä sekä asiakashyvitykset, jotka puolestaan voivat riippua esimerkiksi yrityksen koosta tai vakuutushistoriasta.

Yritysten työeläkemaksut 2024 -tilaston mukaan keskimääräistä korkeampaa TyEL-maksua maksetaan esimerkiksi majoitus- ja ravitsemusalalla, kun taas finanssialalla ja teollisuudessa maksetaan keskimääräistä matalampaa maksua. Toimialojen väliset erot maksussa heijastavat toimialan rakenteellisia eroja kuten yritysten kokoa sekä eroja työkyvyttömyysriskissä.

Eläkesäätiössä tai -kassassa yrityksen maksu on yleensä keskimäärin työeläkeyhtiöitä pienempi

Vuonna 2024 eläkesäätiössä eläketurvaa hoitaneen yrityksen maksu oli keskimäärin 24,04 prosenttia palkkasummasta ja eläkekassassa 22,14 prosenttia. Työeläkeyhtiössä vakuuttaneen työnantajan työeläkemaksu oli keskimäärin 24,72 prosenttia.

Eläkesäätiöissä ja -kassoissa pienempää maksua selittää se, että siellä vakuutushistoria on pitkä ja yritykset ovat yleensä suuria. Siellä yrityksellä on myös suurempi vastuu työeläkekustannuksista.

Vahvistettu ja toteutunut työeläkemaksu eri työeläkelaitoksissa vuosina 2011-2024, %

| Vuosi | Vahvistettu | Yhtiöt | Säätiöt | Kassat | Kaikki |

|---|---|---|---|---|---|

| 2011 | 22,1 | 22,1 | 20,4 | 21,1 | 22,0 |

| 2012 | 22,8 | 22,8 | 22,1 | 21,3 | 22,7 |

| 2013 | 22,8 | 22,8 | 20,6 | 20,9 | 22,7 |

| 2014 | 23,6 | 23,5 | 21,7 | 20,7 | 23,4 |

| 2015 | 24,0 | 24,0 | 23,3 | 22,8 | 23,9 |

| 2016 | 24,0 | 23,9 | 23,4 | 23,0 | 23,9 |

| 2017 | 24,4 | 24,3 | 24,8 | 22,5 | 24,3 |

| 2018 | 24,4 | 24,4 | 24,8 | 16,5 | 24,3 |

| 2019 | 24,4 | 24,4 | 23,5 | 22,9 | 24,4 |

| 2020 | 24,4/21,8 | 22,6 | 22,8 | 22,7 | 22,6 |

| 2021 | 24,4 | 24,3 | 22,3 | 22,0 | 24,3 |

| 2022 | 24,85 | 24,83 | 3,01 | 22,45 | 24,56 |

| 2023 | 24,84 | 24,79 | 14,98 | 23,26 | 24,67 |

| 2024 | 24,81 | 24,72 | 24,04 | 22,14 | 24,69 |

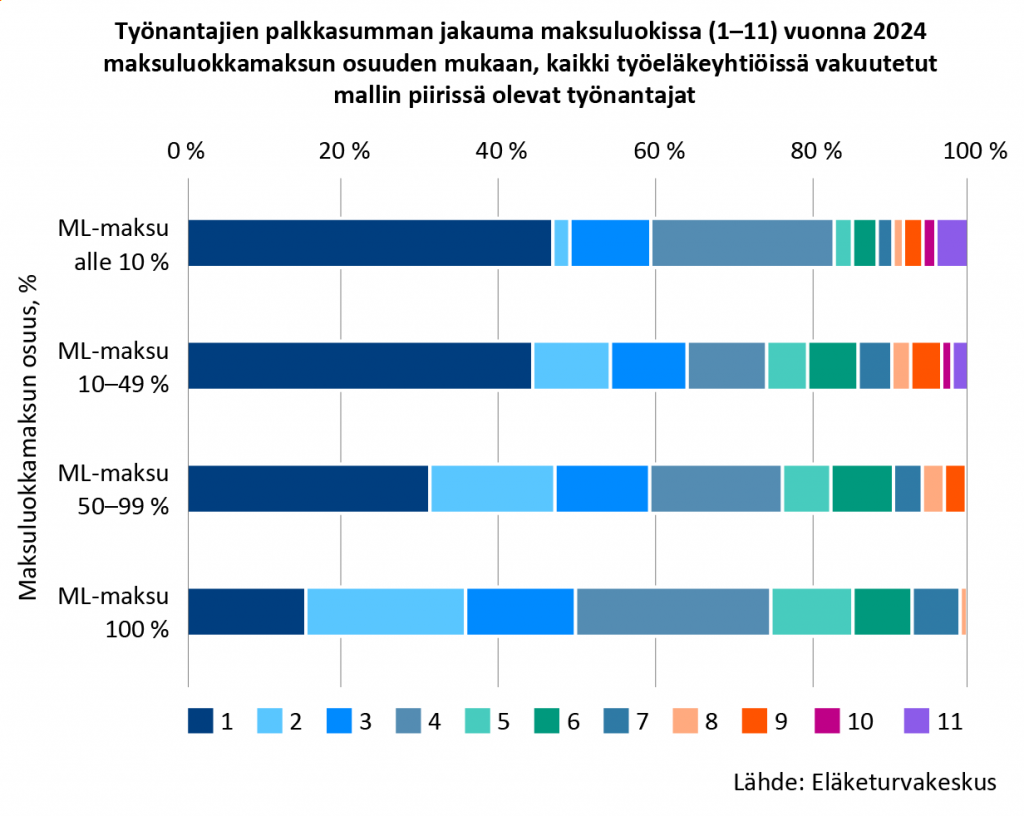

Työeläkeyhtiössä vakuutetun työnantajan maksuluokka kertoo työkyvyttömyysriskistä

Maksun työkyvyttömyysosalla kustannetaan työeläkelaitoksen vastuulla olevia työkyvyttömyyseläkkeiden rahastoituja osia. Työkyvyttömyysosa on korkeampi niillä ikäluokilla, joilla on korkeampi työkyvyttömyyseläkeriski. Perustilanteessa maksun tasausosa kompensoi korkeamman työkyvyttömyysosan vaikutuksen, joten TyEL-maksu ei riipu työntekijän iästä.

Vuodesta 2019 alkaen tilastossa on myös tietoja yritysten maksuluokista. Suurimmilla työeläkeyhtiöissä vakuutetuilla työnantajilla TyEL-maksussa on maksuluokkaan perustuva osuus. Perusluokassa 4 (työnantajalla keskimääräinen työkyvyttömyysriski) maksuluokkamalli ei vaikuta työnantajan maksuun, mutta maksuluokissa 1 – 3 (keskimääräistä matalampi työkyvyttömyysriski) vaikutus on maksua alentava ja luokissa 5 -11 (korkeampi työkyvyttömyysriski) maksua korottava. Maksun työkyvyttömyysosaa kerrotaan maksuluokan mukaisella kertoimella, joten maksuluokan vaikutus riippuu myös työntekijöiden ikäjakaumasta. Vuonna 2024 maksuluokkamaksun vaikutus oli keskimäärin maksua alentava.

Yritysten työeläkemaksut tilastotietokannassa

Yritysten työeläkemaksut -tilaston taulukot julkaistaan ETK:n tilastotietokannassa. Tilastotietokannasta voi hakea myös tietoja, joita aiemmin ei ole julkaistu tilastojulkaisussa. Niitä on muun muassa yritysten palkkasumma ja vakuutettujen lukumäärä toimialoittain. Tilastotietokannasta löytyy tietoja vuodesta 2008 alkaen.

Uusin julkaisu:

Tilaston taulukot:

Lue lisää Etk.fi:ssä:

Aiheesta muualla:

Lisätietoa rahoitustilastoista:

Yritysten työeläkemaksut

Tilaston kuvaus

Tuottaja: Eläketurvakeskus

Tilaston kotisivu: Yritysten työeläkemaksut

Tilasto kuuluu Suomen viralliseen tilastoon: Ei

Kuvaus

Tilasto sisältää tietoja yritysten maksamista työntekijän eläkelain (TyEL) mukaisista toteutuneista työeläkemaksuista.

Tietosisältö

Tilastosta saa tietoa toteutuneista keskimääräisistä työeläkevakuutusmaksuista ja niihin sisältyvistä työ-kyvyttömyyseläkemaksuosista yrityksen koon ja toimialan mukaan. Työkyvyttömyyseläkemaksutiedot on esitetty tilastossa vain niistä työnantajista, joilla maksussa oli maksuluokkaan perustuvaa osuutta. Tilastossa on esitetty myös maksuprosentin poikkeamat keskimääräisestä maksusta toimialan sisällä, sekä toimialoittain eläkeyhtiöissä vakuutettujen suurtyönantajien työkyvyttömyysmaksut ilman maksuluokkamallin vaikutusta.

Tilastossa on lisäksi luokiteltua tietoa palkkasummasta ja vakuutusmaksutulosta, yritysten, vakuutusten ja vakuutettujen lukumääristä sekä työnantajien vakuutusten jakautumisesta eläkelaitosten kesken.

Tilasto sisältää vain sopimustyönantajien tietoja.

Käytetyt luokitukset

Työeläkemaksut ja yritysten lukumäärä on luokiteltu yrityksen koon ja toimialan mukaan. Työkyvyttömyyseläkemaksut on jaoteltu lisäksi maksuluokkaan perustuvan osuuden perusteella.

Palkkasumma, vakuutusmaksutulo, vakuutettujen ja vakuutusten lukumäärä on luokiteltu yrityksen tai vakuutuksen koon mukaan.

Tietojenkeruumenetelmät ja tietolähde

Lähtötietoina ovat eläkeyhtiöiden Eläketurvakeskukselle tilastoa varten ilmoittamat vakuutuskohtaiset palkkasumma- ja vakuutusmaksutiedot, tiedot kustannustenjakoa varten ja eläkesäätiöiden ja -kassojen tilinpäätöstiedot. Säätiöille ja kassoille vakuutuskohtaiset palkkasummatiedot on haettu työeläkejärjestelmän ansaintarekisteristä. Vakuutettujen lukumäärät lasketaan myös ansaintarekisteristä. Vuoteen 2018 saakka eoreettisen työkyvyttömyyseläkkeen laskentaa varten on haettu henkilötason ansiotietoja ansaintarekisteristä, mutta vuodelsta 2019 alkaen nämä tiedot sekä tiedot maksuluokasta on saatu eläkeyhtiöiltä. Yritysten toimialat saadaan tilastoa varten Tilastokeskuksesta. Tiedot kerätään ja käsitellään sähköisesti.

Päivitystiheys

Tiedot päivitetään kerran vuodessa.

Valmistumis- tai julkistamisaika

Tarkempi aikataulu on ilmoitettu Julkistamiskalenterissa.

Aikasarja

Tilastoa yritysten työeläkemaksuista on tuotettu vuosittain vuodesta 1992 lähtien. Vuonna 2007 tilasto muuttui merkittävästi vuoden 2005 eläkeuudistuksen ja TyEL:n voimaantulon seurauksena. Vuoden 2008 tilastosta alkaen otettiin käyttöön uudet toimialaluokat. Palkkasummarajoja muutettiin vuoden 2011 tilastossa, jonka jälkeen ne korotetaan vuosittain palkkakertoimella. Työttömyyseläkemaksun tilastointi on lopetettu vuoden 2012 tilaston jälkeen. Vuonna 2019 tilastoa laajennettiin maksuluokkia koskevilla tiedoilla.

Asiasanat

Työeläkkeiden rahoitus, työeläkemaksut, työkyvyttömyyseläkevakuutusmaksut, eläkevakuutukset, vakuutetut, toimialat

Yritysten työeläkemaksut

Käsitteet ja määritelmät

Palkkasumma

Tilastossa työnantajan palkkasumma on TyEL:n mukaisen vakuutusmaksun perusteena oleva palkkasumma ilman aikaisempiin vuosiin kohdistuvia korjauksia. Tilastossa työnantajan palkkasumma on vain sopimustyönantajilta, ellei muuta sanota.

Eläkelaitostasolla yhteenlaskettu palkkasumma on vertailukelpoinen kustannustenjakoa varten ilmoitetun TyEL:n mukaisen palkkasumman kanssa ilman takautuvia korjauksia sillä poikkeuksella, että se ei sisällä tilapäisten työnantajien palkkoja. Työnantajien yhteenlaskettu palkkasumma ei täsmää eläkelaitosten tilinpäätöstietojen kanssa.

Työeläkemaksu/Vakuutusmaksu

Työnantajan työeläkemaksu on toteutunut TyEL:n mukainen kokonaisvakuutusmaksu, johon sisältyvät sekä työnantajilta että työntekijöiltä perittävät osuudet. Työnantajan työeläkemaksu ei sisällä takautuviin vuosiin kohdistuvia korjauksia, laiminlyöntikorotuksia, työnantajan kustantamia vapaamuotoisia tai rekisteröityjä lisäeläkkeitä. Tilastossa työeläkemaksu sisältää vain sopimustyönantajilta perittävät maksut, ellei muuta sanota.

Työeläkemaksuun lasketaan myös TyEL-eläkesäätiöiden kannatusmaksut ja eläkekassojen TyEL-osastojen vakuutusmaksut. Eläkelaitosten kokonaismaksua laskettaessa AB-eläkesäätiöiden ja -kassojen kannatusmaksuun on lisätty osastojen väliset sisäiset siirrot ja niistä on vähennetty palautukset työnantajille. Eläkesäätiöiden ja -kassojen maksutiedot kerätään eläkelaitosten tilinpäätöksistä.

Yllä mainituista syistä työeläkevakuutusyhtiöiden työeläkemaksut, ja näin ollen tilastossa esitetyt TyEL-maksut yhteensä, eivät ole vertailukelpoisia eläkelaitosten tilinpäätöstietojen kanssa.

Työkyvyttömyyseläkemaksu

Työkyvyttömyyseläkemaksu on kokonaismaksun osa, joka koostuu kahdesta osasta: perusmaksusta ja työnantajan maksuluokan mukaisesta maksusta. Sopimustyönantajan työkyvyttömyyseläkemaksun suuruus riippuu työnantajan koosta. Jos työnantajan palkkasumma vuodessa on korkeintaan 1,5 miljoonaa euroa (vuoden 2004 indeksitasossa), on kyseessä pieni työnantaja, jonka työkyvyttömyyseläkemaksu on perusmaksun suuruinen. Jos työnantajan palkkasumma on yli 1,5 miljoonaa euroa, on kyseessä suuri työnantaja, ja sen työkyvyttömyyseläkemaksu määräytyy osaksi perusmaksun ja osaksi yrityksen maksuluokan mukaan. Jos työnantajan palkkasumma on yli 24,0 miljoonaa euroa (vuoden 2004 indeksitasossa), työnantajan työkyvyttömyyseläkemaksu määräytyy kokonaan yrityksen maksuluokan mukaan. Yrityksen maksuluokka riippuu työnantajan työkyvyttömyysriskisuhteesta: mitä enemmän työnantajalla on ollut alkaneita työkyvyttömyyseläkkeitä, sitä suurempi on maksuluokka ja vastaavasti maksuluokkamaksu.

Työkyvyttömyyseläkemaksutilastoissa mukana ovat työeläkevakuutusyhtiöiden osalta vain ne työnantajat, joilla työkyvyttömyyseläkemaksussa oli maksuluokkaan perustuvaa osuutta, sekä kaikki eläkesäätiöissä ja eläkekassoissa vakuutetut työnantajat.

Tilastoa varten työeläkevakuutusyhtiöt ilmoittavat euromääräisen työkyvyttömyyseläkemaksun. Eläkesäätiöiden ja eläkekassojen työkyvyttömyyseläkemaksut lasketaan Eläketurvakeskuksessa eläkkeitä varten kerättyjen rahastojen vuosimuutoksesta ja vuosittaisesta rahastoidusta eläkemenosta.

Teoreettinen työkyvyttömyyseläkemaksu

Eläkeyhtiöissä vakuutetuille suurtyönantajille on ilmoitettu teoreettinen työkyvyttömyyseläkemaksu, joka on työnantajan työkyvyttömyysmaksu ilman maksuluokkamallin vaikutusta.

Maksuluokkamaksun osuus ja maksuluokka

Työkyvyttömyyseläkemaksun maksuluokkaan perustuva osuus vaihtelee nollan ja yhden välillä. Se määritellään vuosittain yrityksen kahden vuoden takaisen TyEL:n mukaisen palkkasumman perusteella. Mitä suurempi on palkkasumma, sitä suurempi on yrityksen maksuluokkamaksun osuus. Katso tarkemmin työkyvyttömyyseläkemaksun määritelmästä. Työeläkeyhtiössä vakuutetun työnantajan maksuluokka on jokin luvuista 1,2,3,4,5,6,7,8,9,10 tai 11.

Maksuluokkaan perustuvaa osuutta on vain työeläkevakuutusyhtiöissä vakuutettujen työnantajien maksussa. Eläkesäätiössä tai -kassassa lakisääteistä eläketurvaa hoitaneen työnantajan työkyvyttömyyseläkemaksu ei perustu maksuluokkamalliin. Tilastossa näiden työnantajien maksuluokkaan perustuvaksi osuudeksi on keinoteknisesti määritelty yrityksen palkkasumman osuus koko eläkesäätiön tai -kassan palkkasummasta.

Eläkelaitos

Tilastossa eläkelaitos tarkoittaa TyEL:n mukaista toimintaa harjoittava eläkelaitos. Niitä ovat työeläkevakuutusyhtiöt, TyEL-eläkesäätiöt ja -kassat.

Työnantaja/Yritys

Työnantaja on yritys tai henkilö, joka on vakuuttanut TyEL:n mukaista toimintaansa työeläkevakuutusyhtiössä, eläkesäätiössä tai eläkekassassa.

Työeläkevakuutusyhtiön vakuuttamat työnantajat ovat joko sopimustyönantajia tai tilapäisiä työnantajia. Sopimustyönantaja on työnantaja, joka on järjestänyt TyEL:n mukaisen eläketurvan ottamalla työeläkevakuutuksen. Tilapäinen työnantaja järjestää eläketurvan maksamalla TyEL-maksun työeläkevakuutusyhtiölle ilman työntekijän eläkevakuutussopimusta.

Tässä tilastossa työnantaja on sopimustyönantaja, ellei muuta sanota.

Työntekijä/Vakuutettu

Tilastossa käytetään keskimääräistä vuoden aikana TyEL:n mukaan vakuutettujen työntekijöiden lukumäärää. Työntekijöiden lukumäärä lasketaan työeläkejärjestelmän ansaintarekisteristä saatujen vuoden aikana voimassa olevien TyEL:n mukaisten työsuhteiden perusteella. Lukumäärä lasketaan ensin kuukausitasolla kuukauden viimeisenä päivänä ja vuosikohtainen lukumäärä saadaan jakamalla kuukausittaisten lukumäärien summa kahdellatoista. Vakuutettu lasketaan tilastoon yhtä monta kertaa, kuin hänellä on samanaikaisia TyEL-työsuhteita.

Luokitteluissa käytettyjä käsitteitä

Palkkasummarajat

Tilastossa työnantajien lukumäärät ja vakuutusmaksut esitetään mm. palkkasumman mukaan. Palkkasummaluokat on valittu siten, että TyEL-maksun maksuluokkatekniikkaan perustuvat palkkasumman alaraja, joka on 1,5 miljoonaa euroa vuoden 2004 indeksitasossa, ja yläraja, joka on 24,0 miljoonaa euroa vuoden 2004 indeksitasossa, on huomioitu tilastovuodelta. Katso tarkemmin työkyvyttömyyseläkemaksun määritelmästä.

Luokittelussa käytettävät palkkasummarajat korotetaan tilastossa vuosittain palkkakertoimella.

Toimiala

Toimialaluokitus TOL2008.