Saitko postia Ruotsin eläkeviranomaiselta? Ohjeita eläkeotteen lukemiseen

Ruotsin eläkeviranomainen muistaa alkuvuonna tulevia Ruotsin eläkkeensaajia sekä Ruotsin eläkkeestä jo nauttivia henkilöitä eläkeotteella, eli tuttavallisemmin oranssilla kirjekuorella (orange kuvert). Sen ymmärtäminen on kuitenkin osoittautunut haasteelliseksi monelle suomalaiselle. Blogista saat vinkkejä eläkeotteen lukemiseen sekä omiin eläkesuunnitelmiisi.

Eläkeote lähetetään vuosittain kaikille niille henkilöille, joilla on eläkeoikeutta Ruotsissa. Eläkeotteen tarkoitus on antaa yleiskuva henkilön Ruotsissa ansaitusta eläkkeestä. Eläkkeensaajalle eläkeote antaa tietoa maksussa olevan eläkkeen määrästä.

Eläkeotteen saaminen edellyttää, että Ruotsin eläkeviranomaisella on tiedossa henkilön osoite. Jos olet työurasi aikana työskennellyt Ruotsissa, mutta postiluukustasi ei ole tullut Ruotsin eläkeotetta, kannattaa olla yhteydessä Ruotsin eläkeviranomaiseen.

Näin luet eläkeotetta

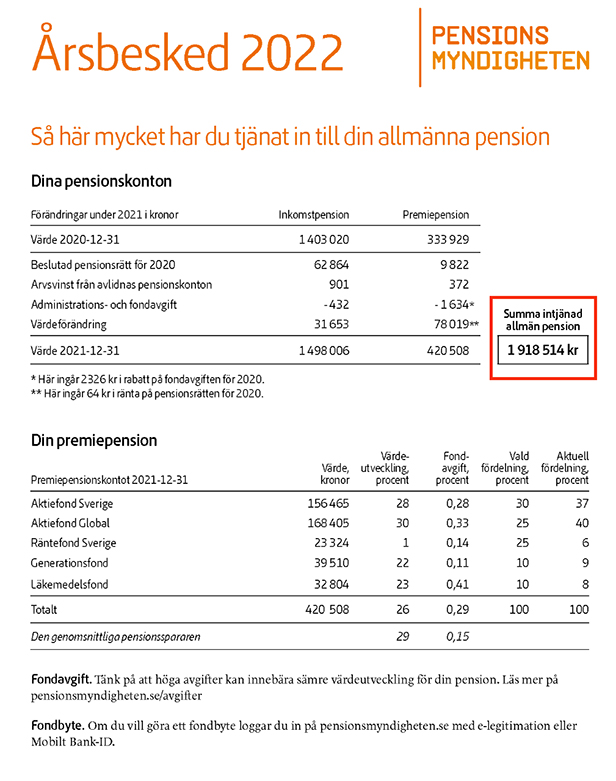

Eläkeotteen ensimmäisellä sivulla on luvut siitä, miten paljon lakisääteistä eläkettä on karttunut sekä työeläkkeestä (inkomstpension) että rahastoeläkkeestä (premiepension).

Ensimmäisellä sivulla kerrotaan myös, kuinka suuri eläkepottisi on vuodenvaihteessa. Määrä voi näyttää ensisilmäykseltä harhaanjohtavan isolta. Lopullinen kuukausieläke lasketaan eläkepotista jakamalla se vuosittain vahvistettavalla jakoluvulla. Jakoluvussa otetaan huomioon, miten pitkään kunkin ikäluokan odotetaan keskimäärin elävän eläkkeelle siirtymisen jälkeen. Katso esimerkki laskukaavasta myöhemmin blogissa.

Rahastoeläkkeen osalta kerrotaan, missä rahastoissa rahastoeläkeosuus on sijoitettuna ja mikä on rahastojen arvo.

Monen Suomessa asuvan kohdalla luvut ovat eläkeotteen toisella sivulla 0 kruunua. Tästä ei pidä huolestua, koska sivulla näytettävät luvut ovat laskettu viimeisimmän vahvistetun verotuksen mukaisesti. Jos vuonna 2019 ei ole ollut Ruotsin eläkevakuutuksen piirissä olevaa tuloa, ei siltä vuodelta myöskään ole kertynyt eläkettä.

Laskukaava oman tulevan eläkkeen määrän arvioimiseen

Harmillisesti missään kohdassa eläkeotetta ei ole ilmoitettu arviota tulevan eläkkeen määrästä. Tarkemman arvion voit pyytää Ruotsin eläkeviranomaiselta, mutta suuntaa antavan eläkearvion voit myös laskea itse. Jakoluvun (delningstal) saat Pensionsmyndighetenin verkkosivuilta.

Yksinkertaistettu laskukaava on:

Ruotsin eläkeotteen ensimmäisellä sivulla oleva kokonaiseläkepotti/jakoluku/12kk = kuukausieläkkeen määrä.

Yllä olevan kuvan kaltaisessa tilanteessa suuntaa antava eläkearvio 66-vuoden eläkeiästä alkaen nostettuna olisi: 1918415/16,13/12 = 9911,22 SEK/kk = noin 910 €/kk.

Miksi tuttavan eläke eroaa omastani?

Maksussa olevaan eläkkeeseen tai tulevan eläkkeen kokonaismäärään vaikuttaa moni asia. Monesti ihmetellään, miksi tuttavan Ruotsin eläke eroaa omasta eläkkeestä, vaikka molemmat ovat työskennelleet Ruotsissa suurin piirtein samoihin aikoihin ja tehneet samantyyppisiä töitä. Ruotsin eläkkeen määrään vaikuttavat esimerkiksi:

- Miten paljon on ansainnut Ruotsissa työskennellessä.

- Onko työmarkkinasopimuseläkettä.

- Mistä iästä alkaen ottaa eläkkeen maksuun.

Selvitä lakisääteistä eläketurvaa täydentävä työmarkkinasopimuseläke

Eläkeotteen luvuissa on vain Ruotsin lakisääteisen eläkkeen osuus. Eläkeotetta lukiessa on hyvä pitää mielessä, että lakisääteisen eläketurvan lisäksi sinulla voi olla oikeus myös työnantajan maksamaan työmarkkinasopimuseläkkeeseen. Ruotsissa on useita työmarkkinasopimuksia hallinnoivia laitoksia. Voi tuntua isolta urakalta selvittää asiaa omalta osalta, mutta mahdollista eläkeoikeutta ei kannata jättää selvittämättä.

Vaikka Ruotsin lakisääteistä eläkettä hallinoiva viranomainen, Pensionsmyndigheten, ei hoida työmarkkinasopimuseläkkeitä, löytyy heidän verkkosivuiltaan luettelo työmarkkinasopimuslaitoksista. Selvitystyö on hyvä aloittaa ottamalla yhteyttä oman alan laitokseen.

Mistä alkaen haen Ruotsin eläkkeen maksuun?

Ruotsin eläkeote ei anna suoraa tietoa siitä, minkä suuruinen eläke olisi eri alkamisajoilla. Eläkkeen hakemisen ollessa ajankohtainen on hyvä pitää mielessä se, mitä aikaisemmin eläkkeen ottaa maksuun sitä pienemmäksi kuukausittainen eläke jää. Vastaavasti varsinaisen eläkeiän jälkeen maksuun otetun eläkkeen kuukausimäärä on pysyvästi suurempi.

Monesti saamme Eläketurvakeskukseen asiakkailta tiedusteluja, mistä ajankohdasta eläke kannattaa ottaa maksuun? Siihen emme valitettavasti voi antaa vastausta. Asiakkaan tulee itse puntaroida eri vaihtoehtoja. Asiaan vaikuttaa moni tekijä eikä esimerkiksi sitä, miten pitkään henkilö ehtii eläkkeestään nauttia, voi tietää etukäteen.

Aiheesta muualla:

- Oranssi kirjekuori, ruotsiksi (Pensionsmyndigheten)

- Eläkeasiat suomeksi (Pensionsmyndigheten)

- Yhteystiedot, ruotsiksi (Försäkringskassan)

- Yhteystiedot, ruotsiksi (Pensionsmyndigheten)

- Ohjeita ulkomaan eläkkeen hakemiseen (Työeläke.fi)

Hei

Olen yrittänyt lähettää uuden osoitteen Ruotsiin monta kertaa, mutta koskaan se ei ole mennyt perille.

Jos saisin apua ja kuinka menettelen että se menee oikein.

Ystävllisin terveisin Outi

Hei!

Kiitos viestistäsi! Olen sinuun yhteyksissä sähköpostilla.

Terveisin, Teresia

Hei Teresia!

Sairasrahani Ruotsista loppui täytettyäni maaliskuussa 65.

Minulle tuli kuitenkin vuoden alusta kirje, jossa oli kuukausittain/joulukuun loppuun listattu sairasrahasummat, kuten aiemminkin.

En osannut varautua tilanteeseeni, että helmikuun jälkeen Ruotsin sairasrahaa ei enää tulekaan.

Sensijaan ihmettelin, kun minulle tuli vuoden 23 lopussa kirje, jossa minun pitää hakea Ruotsista erikseen ”eläkettä”. Luulin, että sairaseläkkeeni on juuri se 164 euron kuukausisumma, jonka olen Ruotsista saanut.

Nyt en tiedä, onko Ruotsin eläkeasiani/hakemukseni käsitelty, paljonko saan eläkettä ja milloin se on maksussa.

Ruotsin sairasraha oli merkittävä osa tuloistani.

Yritin etsiä tietoa, mutta en itä löytänyt/ tai ymmärtänyt löytämääni.

Auttaisitko?

Tv. Sirpa

Hei!

Kiitos viestistäsi! Olen sinuun yhteyksissä sähköpostilla.

Terveisin, Teresia

Hei!

Olen jäänyt Suomessa työkyvyttömyyseläkkeelle ja täytän marraskuussa 63v.

Olen hakenut nyt Ruotsin työeläkettä,koska

Kansaeläkelaitos vaatii Suomessa.

Olen työskennellyt Ruotsissa vain v.77-78

N.4kk

Nyt haluaisin sen oranssin kuoren,että voisi siitä päätellä minkäsuuruista eläkettä olen saamassa.Toivoisin teiltä neuvoa ja yhteydenottoa.

T.Merja

Hei!

Kiitos viestistäsi! Lähetän sinulle sähköpostia.

Terveisin, Teresia

Hei

Saan tällä hetkellä ruotsista försäkrings kassan maksamaa sairauseläkettä. Täytän 2025 huhtikuussa 65vuotta, loppuuko minulta eläkkeen saaminen tuolloin. Täytyykö hakea toista eläkettä ?

Hei!

Kiitos viestistäsi! Lähetän sinulle sähköpostia.

Terveisin, Teresia

Hei,

Hei,

Saan pienen työeläkkeen Ruotsista ja nyt täällä Suomessa osoitteen muutoksen takia pitäisi uusi osoite ilmoittaa Ruotsin eläkevirastoon.

Mikä on osoite, johon sen ilmoitan? Kiitos.

Minun pitäisi saada todistus mun eläkkeestä, Kela haluaa tietoa . Ja mun osoite on muuttunuunut uusi on. *** Niin se tieto pitäis saada paperilla. Kiitos

Hei!

Kiitos viesteistä!

Osoitemuutokset tulisi lähettää kirjallisesti suoraan Ruotsin eläkettä maksavalle taholle. Ruotsin Pensionsmyndigheten maksaa vanhuus- ja perhe-eläkkeitä, Försäkringskassan maksaa työkyvyttömyyteen perustuvaa sairauskorvausta. Ruotsin eläkkeisiin liittyvät todistuspyynnöt tulee myös pyytää suoraan Ruotsin eläkelaitokselta. Kirjeet voi vapaasti muotoilla myös suomen kieltä käyttäen. Ruotsin laitosten yhteystiedot:

Pensionsmyndigheten

SE-83977 Östersund

Sverige

Puh: +46 498 200 700

Försäkringskassan

Box 1164

SE-62122 Visby

Sverige

Puh: +46 771 524 524

Voiko osoitteenmuutoksen ilmoittaa sähköpostilla, eläketodistuksen voiko pyytää sähköpostilla.

Hei!

Kiitos viestistäsi!

Sähköpostilla ei suositella lähetettäväksi henkilötietoja, mutta Pensionsmyndighetenin sivuilla olevaa yhteydenottolomaketta voi hyödyntää vanhuus- ja perhe-eläkeasioissa. Försäkringskassan pyytää lähettämään ainoastaan yleisiä kysymyksiä yhteydenottolomakkeen kautta.

Pensionsmyndigheten:

http://www.pensionsmyndigheten.se/kontakta-oss/kontakta-oss

Försäkringskassan:

http://www.forsakringskassan.se/kontakta-forsakringskassan/kundcenter-for-privatpersoner/skicka-allmanna-fragor-via-mejl#/

Hei,

olen jäänyt eläkkeelle lokakuussa 2024. Olen tehnyt töitä Ruotsissa 1995-2000 ja saan eläkettä Pensions Myndigheten’stä. Nyt en kuitenkaan pääse kirjautumaan omalle eläkesivustolle, veroviraston sivustolle, enkä ylipäätään millekään viralliselle sivustolle. Tämä johtuu siitä, ettei minulla ole ruotsalaista henkilöllisyystodistusta: BankID, FrejaID+, ForeignID (Suomi ei näissä ole edes vaihtoehtona). Olen hankkinut FrejaID:n ja minulla on myös ruotsalainen henkilötunnus. Mutta ne eivät auta kirjautumaan juuri mihinkään julkiseen palveluun. Yksi mahdollisuus lienee henkilökohtainen käynti verovirastossa Ruotsissa tunnistautumassa. Onko näin?

Terveisin, Heikki

Hei!

Kiitos viestistäsi! Valitettavasti emme Eläketurvakeskuksessa osaa tähän vastata, kehotan sinua olemaan yhteydessä Ruotsin eläkelaitokseen Pensionsmyndigheteniin, jonka yhteystiedot ovat:

Pensionsmyndigheten

SE-83977 Östersund

Sverige

Puh: +46 498 200 700

Tulkkipalvelu puh: +46 771 776 802 (suomenkielinen tulkkipalvelu torstaisin klo 14-16 Suomen aikaan)

Yhteydenottolomake: http://www.pensionsmyndigheten.se/kontakta-oss/skicka-e-post

Terveisin, Teresia

Hei.En osaa hakea Ruotsista työeläkettä kun olen ollut kauan poissa sieltä.Muutin sinne lokakuulla 1979 ja takaisin Suomeen toukokuulla 1988.Olin Skövden Volvon tehtaalla töissä toukokuulle -88 asti.Ruotsissa ei ole minun osoitetta,joten työeläke otteita en ole saanut.Kielitaitokaan ei ole enää sama.

Hei!

Kiitos viestistäsi!

Suomessa asuvan henkilön tulee hakea Ruotsin eläkettä Suomen kansallisella hakemuslomakkeella ja sen lisäksi täyttää U-liitteen ulkomaan asuin- ja työskentelytiedoilla. Näihin lomakkeisiin on hyvä myös liittää kopiot mahdollisista ulkomaan jaksoihin liittyvistä todistuksista.

Eläkehakemuksen voit jättää sähköisesti useimpien työeläkelaitosten verkkosivuilla. Ilmoita hakemuksessa mistä maasta ja mistä ajankohdasta haluat hakea eläkettä. Jos haluat, että sinulle lähetetään postitse hakemuslomakkeet, olethan yhteydessä Eläketurvakeskuksen asiakaspalveluun puh: 029 411 2110.

Terveisin, Teresia

Hei, sain Ruotsista eläkepäätöksen 30.1.25. Laitoin Ruotsin veroviranomaiselle SINK-hakemuksen 15.2.25. Pitääkö minun erikseen hakea vielä varsinaista maksujen alkamista? En muista, oliko Eläketurvakeskukselle laittamassani hakemuksessa tilitietoja.

Kiitos etukäteen vastauksesta

Yt. Pirjo

Laskin ”oranssin kuoren mukaan” että olisin saamassa n. 110€/kk ruotsista eläkettä. Olen 67v. voinko vielä siirtää sen hakua?

Hei!

Kiitos viesteistä!

Ruotsin eläkkeen maksujen alkamista ei tarvitse erikseen hakea, eläke maksetaan eläkehakemuksessa ilmoitetulle tilinumerolle. Eläkkeen maksupäivät vaihtelevat kuukausittain kuun 17.–20. päivien välillä. Ruotsin Pensionsmyndighetenin eläkepäätöksessä on yleensä mainittuna tilinumero, jolle eläke tullaan maksamaan. Tilinumeron voi myös tarkistaa ottamalla yhteyttä Ruotsin eläkelaitokseen, jonka yhteystiedot ovat:

Pensionsmyndigheten

SE-83977 Östersund

Sverige

Puh: +498 498 200 700

Yhteydenottolomake: https://www.pensionsmyndigheten.se/service/publikaarenden/skriv-till-oss

Ruotsin eläkkeen hakemiseen liittyen, Ruotsin eläkkeen hakemista voi lykätä rajoituksetta, ei ole ikärajaa, jossa se viimeistään pitää hakea maksuun.

Terveisin, Teresia