Eläkevarat muissa maissa – mitä löytyy suurten erojen taustalta?

Useimmissa maissa lakisääteinen eläketurva rahoitetaan ilman rahastointia. Poikkeuksen muodostavat Pohjoismaat, joissa on varauduttu poikkeuksellisen hyvin tulevaisuuteen. Sosialismi, 1930-luvun lama ja monet muut maailmanhistorian käänteet näkyvät edelleen Euroopan eläkejärjestelmissä.

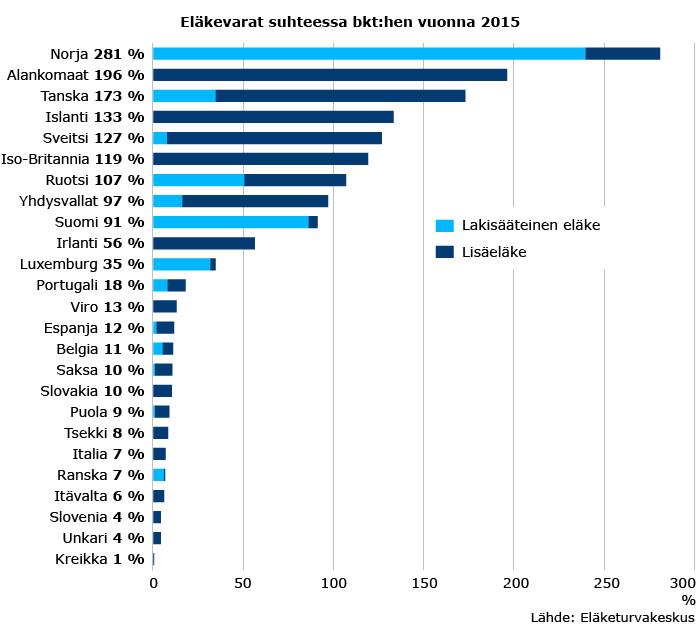

Tuhat miljardia eli biljoona euroa. Siinä on 12 nollaa ykkösen jälkeen – mykistävä luku! Sen verran on Norjassa eläkevaroja Etk.fi:n eri maiden eläkevarojen vertailusivun mukaan.

Vertailun pohjana on käytetty OECD:n Pension Markets in Focus -raporttia, jota on täydennetty kansallisin tiedoin. Näin siksi, että maat asettuisivat mahdollisimman vertailukelpoiseen asemaan. OECD:n raportti kattaa vain osan varoista. Mukana ovat vain yksityisen puolen eläkevarat ja niidenkin suhteen kaikkia toimijoita ei ole saatu mukaan. Kun OECD:n tietoja täydennetään julkisen puolen eläkevaroilla ja lakisääteisten järjestelmien puskureilla, saadaan varsin kattava kuva siitä, miten tulevien eläkemenojen kattamiseen on eri maissa varauduttu.

Norjan aiheuttaman ensishokin jälkeen tarkastelu osoittaa sen, että eläkevarat ovat toisaalta kasvaneet joissain maissa huikeisiin mittoihin, mutta myös sen seikan, että joissain Euroopan maissa ei ole käytännössä lainkaan eläkevaroja. Mistä moiset erot sitten johtuvat?

Lakisääteisissä järjestelmissä harvemmin suuria varoja – poikkeuksena Pohjoismaat

Useimmiten lakisääteinen eläketurva rahoitetaan jakojärjestelmätyyppisesti ilman rahastointia joko eläkemaksuin tai verovaroin. Maksuvalmiuden tukena voi tällöin olla pienehkö rahasto, mutta varsinainen etukäteisrahastointi on kohtalaisen harvinaista, mistä kertoo vaaleansinisen pylvään vähäisempi merkitys kuviossa.

Poikkeuksen sääntöön muodostavat Pohjoismaat, joiden lakisääteisiin järjestelmiin on kertynyt merkittävä varallisuus. Yllä mainitun Norjan varat muodostuvat suurelta osin Valtion Eläkerahastosta, johon on ohjattu valtion öljyteollisuudesta saamia tuloja 1990-luvulta lähtien. Nimestään huolimatta rahasto liittyy kiinteästi valtion budjettiin, ja se ei siten ole suora osa eläkejärjestelmää. Myöskään OECD ei laske rahastoa maan eläkevarallisuuteen. Omaan vertailuumme olemme sen sisällyttäneet, koska rahaston lakisääteinen tarkoitus on turvata eläkejärjestelmän rahoitus myös tulevaisuudessa, vaikkakin valtion budjetin kautta.

Suomessa, Ruotsissa ja Tanskassa eläkevarat ovat kiinteä osa eläkejärjestelmiä, ja niiden sisällyttäminen vertailuun on kohtalaisen ongelmatonta – ovat varat sitten julkisella tai yksityisellä puolella. Ruotsissa lakisääteisen järjestelmän puskurit (AP-rahastot) ja rahastoeläke (premiepension) muodostavat yhdessä noin puolet eläkevaroista. Tanskan lakisääteiset eläkevarat (noin kolmannes bkt:sta) tulevat puolestaan täysin rahastoidusta ATP-järjestelmästä, jolla on sinänsä varsin vähäinen rooli kokonaiseläketurvassa.

Lisäeläketurvan varat usein historiallista perua

Lakisääteisen eläketurvan rooli ja merkitys vaihtelevat maittain. Joissain maissa työmarkkinoilla sovittavalla, perinteisesti lisäeläkkeeksi kutsutulla eläketurvalla voi olla erittäin suuri merkitys kokonaiseläketurvassa. Koska lisäeläkkeet ovat useimmiten rahastoituja, on tummansinisten palkkien osuus näissä maissa merkittävä.

Lisäeläketurvan ja lakisääteisen keskinäiset roolit liittyvät osaltaan maiden (talous)historiaan. Tässä suhteessa järjestelmien keskinäinen roolijako on voinut muodostua jo ensimmäisen maailmansodan jälkeen. Tuolloin erityisesti Keski-Euroopan maissa pahimmillaan tähtitieteelliseksi paisunut inflaatio ja 1930-luvun lamakausi pyyhkäisivät sijoitusvarat mennessään. Maissa, joissa inflaatio jäi matalaksi ja keskiluokan varallisuusarvot säilyivät paremmin, on lisäeläketurva puolestaan nykyisin olennainen osa eläkepakettia.

Itä-Euroopan vähäinen eläkevarallisuus on myös kohtalaisen helposti ymmärrettävissä historian kautta. Sosialismin jälkeen mailla on ollut vasta muutama vuosikymmen aikaa kerätä eläkevaroja. Vaatimattomat varat ovat keskittyneet pääasiassa lakisääteisen järjestelmän kyljessä oleviin rahastoeläkkeisiin. Nämä rahastoeläkkeet ovat tässä vertailussa luokiteltu lisäeläketurvaan.

Suomessa hybridimalli

Suomen työeläkejärjestelmä on monessa mielessä mielenkiintoinen risteytys lakisääteistä ja työmarkkinaeläketurvaa. Tätä hybridiroolia heijastaa myös osittainen rahastointi ja lakisääteiseksi eläketurvaksi verraten suuret rahavarat. Vaikka Suomessa eläketurva rakentuu lähes täysin lakisääteisen eläkkeen varaan, tukeutuu järjestelmä kahteen rahoitus- ja riskien hajautusmalliin; palkkasumman kehitykseen nojaavaan jakojärjestelmään ja sijoitusmarkkinoihin nojaavaan rahastointiin. Useassa maassa riskit ovat myös hajautettu, mutta jako näkyy käytännössä usein erillisinä eläkejärjestelminä.

Kokonaiseläkevarallisuutemme on OECD-maiden keskitasoa. Eläkevarojen vertailussa on siten hyvä pitää mielessä eläketurvan rakenne ja myös historian merkitys. Harvassa maassa merkittävää varallisuutta on kertynyt ilman pitkäjänteistä rahastointia – jos nyt ei lasketa merenpohjasta kaivettua eläkerahaa.

Lähteet:

- OECD Pension Markets in Focus 2017

- Perotti & Schwienbacher: The Political Origin of Pension Funding (pdf)