Eläkkeiden rahoitus kehdosta hautaan

Eläkkeet rahoitetaan suurilta osin vuosittain perittävillä eläkemaksuilla. Siksi ei ole yhdentekevää, kuinka paljon vauvoja syntyy ja kuinka pitkään eläkkeitä maksetaan. Tässä kirjoituksessa tarkastelen väestörakenteen vaikutuksia eläkkeiden rahoitukseen.

Eläke-etujen lupaaminen saattaa olla mukavampaa puuhaa kuin miettiä, miten lupaukset rahoitetaan. Yksinkertaistettuna homma menee kuitenkin näin: rahastoivassa järjestelmässä jokainen maksaa oman eläkkeensä ja jakojärjestelmässä työssä käyvät maksavat aiempien sukupolvien eläkkeet.

Suomen työeläkejärjestelmän eläkkeistä on rahastoitu alle kolmannes. Suuri osa eläkkeistä altistuu siis jakojärjestelmälle ominaisille riskeille, jotka liittyvät esimerkiksi väestörakenteen muutoksiin ja yleiseen talouskehitykseen.

Tässä kirjoituksessa keskityn Suomen väestörakenteen ja työeläkkeiden rahoituksen kohtalonyhteyteen eli siihen, miten syntyvyys ja kuolevuus vaikuttavat hillopurkin kokoon. Tekniikkanikkareille tiedoksi, että tämän blogikirjoituksen laskelmat on julkaistu aiemmin osana Eläketurvakeskuksen pitkän aikavälin laskelmia.

Tutustu halutessasi rahastoitiin liittyviin riskeihin.

Vauvat vievät meidän työpaikat, ainakin toivottavasti

Meitä yritetään aina silloin tällöin pelotella sillä, että jokin meille vieras toimija tulee ja vie meidän työpaikkamme. Todellinen uhka eläkkeiden rahoitukselle on kuitenkin se, että matalan syntyvyyden takia työt jäävät tekemättä.

Jos syntyvyys jää pysyvästi matalaksi, niin vaikutukset luikertelevat eläkkeiden rahoitukseen hitaasti, mutta varmasti. Ensin syntyvät ikäluokat ovat aiempaa pienempiä, sitten huomataan, että päiväkodeissa ja kouluissa on ylimääräistä tilaa. Ongelmia alkaa muodostua vasta siinä vaiheessa, kun aiempaa pienemmät ikäluokat siirtyvät työelämään. Työllisten lukumäärä jää vuosi vuodelta pienemmäksi ja eläkkeiden rahoittaminen vaikeutuu.

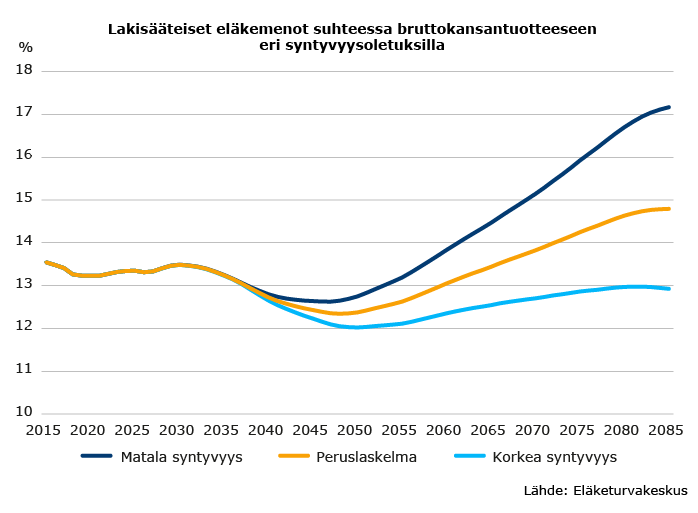

Syntyvyyden merkitystä eläkkeiden rahoitukselle on havainnollistettu ETK:n laskelmissa matalan ja korkean syntyvyyden vaihtoehtolaskelmilla. Tulokset ovat lähes musertavia (kuva 1.). Eläkemenot suhteessa bruttokansantuotteeseen voivat kasvaa pitkällä aikavälillä yli kahdella prosenttiyksiköllä, jos syntyvyys jää oletettua matalammaksi. Toisaalta myös päinvastainen kehitys on mahdollinen.

Pitkää ikää ja terveyttä

Syntyvyyden vaikutus eläkkeiden rahoitukseen on kohtalaisen suoraviivainen, mutta kun puhutaan siirtymästä ajasta ikuisuuteen, homma käy monimutkaisemmaksi.

Aloitetaan perusasioista. Jos ihmiset elävät yhä pidempään, kuten näyttää aiemmin käyneen, elinaikakerroin napsaisee kuukausieläkettä hieman pienemmäksi ja vanhuuseläkeikä nousee hieman korkeammaksi. Elinaikojen lyhentyessä käy päinvastoin eli elinaikakerroin kasvattaa kuukausieläkettä ja vanhuuseläkeikä jää matalammaksi. Rahoitus on tasapainossa, kun elinajan muutokset huomioidaan työurissa ja eläkkeissä.

Todellisuus ei ole kuitenkaan näin yksinkertainen vaan joskus käy niin, että työn tekeminen loppuu ennen varsinaista vanhuuseläkeikää työkyvyttömyyden, työttömyyden tai vaikka kokopäiväisen lintuharrastuksen myötä. Työkyvyttömyyseläkkeet tarkoittavat yleensä lisäkustannuksia eläkkeiden maksajille, mutta myös työn ulkopuolelta saattaa karttua eläkkeitä, jotka kasvattavat kustannuksia aikanaan.

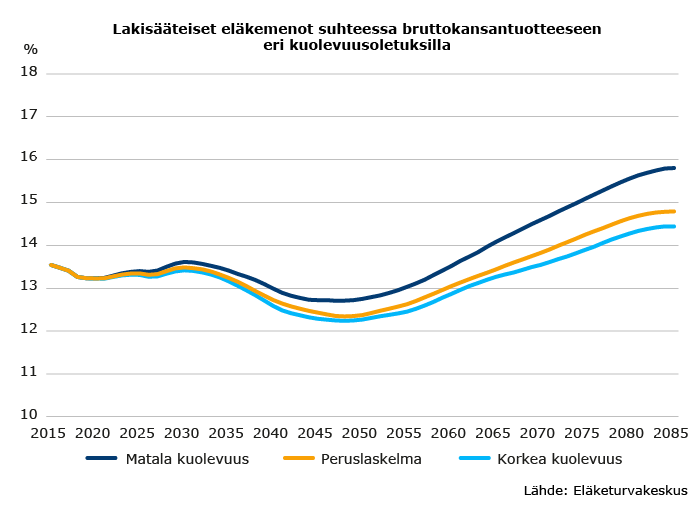

Matalan kuolevuuden laskelmassa ero keskimääräisen eläkkeellesiirtymisiän ja vanhuuseläkeiän välillä kasvaa. Tällöin eläkemenot suhteessa bruttokansantuotteeseen kasvavat yhdellä prosenttiyksiköllä vuoteen 2085 mennessä (kuva 2.). Korkean kuolevuuden laskelmassa eläkemenokehitys seuraa verrattain hyvin peruslaskelmaa.

Toivottavasti myönteinen kehitys jatkuu myös tulevaisuudessa ja ihmiset elävät yhä pidempään. Eläkkeiden rahoituksen kannalta toivon, että jatkossa työntekijät jaksavat työelämässä yhä pidempään eläkeiän noustessa.

Hei kirjoittaja, unohtuuko sinulta nyt maahanmuutto?

Tämän kirjoituksen pituuden rajat on kiinnitetty, joten en käsittele tässä yhteydessä maahanmuuttoa. Totean kuitenkin, että eläkkeiden rahoituksen kannalta maahanmuutto muistuttaa syntyvyyttä, eikä työntekijöiden syntyperällä ole väliä. Tärkeintä on, että työtä tehdään. Ja hei, Eläketurvakeskus julkaisee tarkempia laskelmia maahanmuuton vaikutuksista eläkkeisiin ensi syksynä!

Kansalaiset, betalare

Suomen työeläkejärjestelmä perustuu suurelta osin sukupolvien ketjuun, joten eläkkeiden rahoittaminen on helppoa ja mukavaa, kun eläkeläisiä on vähän verrattuna eläkemaksujen maksajiin.

Toisaalta, jos eläkekustannuksia kantavat hartiat käyvät kapeiksi suhteessa niille varattuun taakkaan, saattaa eläkkeiden maksaminen muistuttaa suossa rämpimistä. Tällainen tilanne saattaa seurata matalasta syntyvyydestä, vähäisestä maahanmuutosta tai hieman yllättäen jopa elinikien suotuisasta kehittymisestä.

Kävi niin tai näin, niin loppujen lopuksi eläkkeet ja eläkemaksut on mitoitettava sellaisiksi, että ne kyetään maksamaan.

Lakisääteiset eläkkeet -pitkän aikavälin laskelmat 2019

Hyvä kirjoitus Taattua ETK-laatua !

”Tämän kirjoituksen pituuden rajat on kiinnitetty, joten en käsittele tässä yhteydessä maahanmuuttoa. Totean kuitenkin, että eläkkeiden rahoituksen kannalta maahanmuutto muistuttaa syntyvyyttä, eikä työntekijöiden syntyperällä ole väliä. Tärkeintä on, että työtä tehdään. Ja hei, Eläketurvakeskus julkaisee tarkempia laskelmia maahanmuuton vaikutuksista eläkkeisiin ensi syksynä!”

Maahanmuuton vaikutuksesta eläkkeisiin olisi kyllä kiinnostavaa saada tutkittua tietoa. Eläkkeiden rahoituksen kannalta maahanmuutto muistuttaa syntyvyyttä. Mutta se ei kai voi pitää paikkaansa, etteikö syntyperällä olisi lakisääteisten eläkkeiden näkökulmasta mitään väliä.

On Kelan maksamien lakisääteisten eläkkeiden eli takuueläkkeiden ja kansaneläkkeiden menojen kannalta ilmeisesti ihan eri asia, jos vaikkapa 55-vuotias muuttaa Suomeen sellaisen hintatason maasta, jossa kertynyt eläkekertymä on ihan mitättömän arvoinen, tai jos 55-vuotias muuttaa Suomeen vaikkapa korkean palkkatason Sveitsistä tai Norjasta valtavan eläkekertymän kera. Vastaavasti jos Suomesta muuttaa joku takuueläkettä saava ulkomaille, takuueläkemeno Suomen lakisääteisen eläkejärjestelmän kannalta lakkaa, koska takuueläke on sidottu asumiseen Suomessa. Sekä maahanmuutolla että maastamuutolla on siten vaikutuksia eläkejärjestelmään.

On mielenkiintoista nähdä, mitä Eläketurvan laskelmissa selviää maahanmuuton vaikutuksista eläkkeisiin. Tähän astisista maahanmuuttoa käsittelevistä raporteista missään ei ole huomioitu lainkaan lakisääteisiä eläkemenoja koko eläkejärjestelmän kannalta, vaan raporteissa on käsitelty milloin eläkemenoja pelkän työeläkejärjestelmän kannalta, ja milloin miltäkin kannalta, mutta kokonaisuutta huomioimatta.

Eläkejärjestelmäsysteemin sisällä ehkä tunnetuin esimerkki siitä, mitä käy, jos eläkeläisiä ei ole vähän vaan paljon verrattuna eläkevakuutusmaksujen maksajiin lienee MELA, jonka tehtävä on taloudellisesti mahdoton yhtälö ilman valtion puuttumista. Aikoinaan Suomessa huomattava osa väestöstä oli maanviljelijöitä, mutta sittemmin maatalousyrittäjien määrä on vuosi vuodelta romahtanut. Eläkejärjestelmässä seuraavien sukupolvien on ollut tarkoitus maksaa edeltävien eläkkeet, mutta maatalousyrittäjien kohdalla se ei ole onnistunut, koska seuraava sukupolvi on ollut niin paljon edeltäviä aina pienempi. Maatalouseläkejärjestelmässä on valtava määrä eläkeläisiä (vuonna 2018 eläkkeensaajia oli 113 000) verrattuna eläkevakuutusmaksujen maksajien määrään (vuonna 2018 vakuutettuja oli enää 60 000). Melan maksetut korvaukset olivat esim. vuonna 2018 noin 933 miljoonaa euroa. Vakuutettujen työtulostaan maksama vakuutusmaksutulo oli 189 miljoonaa euroa. Valtio maksaa sen osan Melan menoista, mitä vakuutusmaksutulo ei kata, koska eläkkeen määrät ovat lakisääteisiä, vaikka eläkkeiden hoitaja ei kykenisikään itse niitä eläkevakuutusmaksujen kertymällä mitenkään maksamaan. Näin on samalla epäsuorasti tuettu useilla miljardeilla euroilla muita eläkeyhtiöitä ja eläkekassoja, koska ne ovat samalla saaneet tavallaan käänteisen edun, jossa heidän vastuullaan on vähemmän eläkeläisiä ja enemmän työikäisiä kuin näiden vastuulla olisi ilman valtion tekemää Mela-erityisjärjestelyä.

Nimimerkille mietintää: Nostit esille kaksi tärkeää huomiota blogitekstiini liittyen. Ensinnäkin maahanmuuttajan taustalla saattaa olla vaikutusta Kelan maksamiin eläkkeisiin. Tähän saattaa vaikuttaa aiempien eläkekertymien lisäksi myös se, onko Suomi solminut sosiaaliturvasopimusta sen maan kanssa, jossa henkilö on aiemmin kartuttanut eläkettä. Suomen eläkkeiden rahoituksen kannalta tärkeintä kuitenkin on, että työtä tehdään myös Suomessa. Tämä pätee syntyperästä riippumatta.

Toisen huomiosi maanviljelijöiden eläketurvasta havainnollistaa hyvin, miten käy eläkkeiden rahoituksen, kun eläkeläisiä on paljon ja eläkemaksujen maksajia vähän. Sivumennen sanoen sama ilmiö näkyy myös valtion työeläkkeissä ja se herättää yleisemmänkin kysymyksen siitä, kuinka kestäviä vain pienelle joukolle suunnitellut eläkerakenteet voivat olla aikojen muuttuessa.

Kaija Kallinen: Palautteesi on otettu vastaan ja todettu hyväksi. Kiitos!