TEL-lisäeläke syntyi täydentämään eläketurvaa

Ennen vuotta 2001 työnantaja saattoi ottaa työntekijöilleen rekisteröidyn TEL-lisäeläkevakuutuksen. TEL-lisäeläkevakuutus syntyi täydentämään lakisääteisen eläkejärjestelmän alkuvaiheen matalaa eläketasoa. Vakuutus lopetettiin kokonaan vuoden 2016 lopussa. Viime vuonna maksussa olleiden TEL-lisäeläkkeiden keskimääräinen etuus oli 143 euroa kuukaudessa.

Rekisteröity TEL-lisäeläkevakuutus oli ryhmäeläkevakuutus, joka saattoi sisältää esimerkiksi määrällistä lisäeläkettä, alennetun eläkeiän tai molemmat. Määrällinen lisäeläke muodostui siten, että se yhdessä peruseläkkeen kanssa oli esimerkiksi 60 prosenttia eläkepalkasta. Lisäeläke täydensi henkilölle kertyvää peruseläkettä. Sitä ei välttämättä jäänyt vakuutettavaksi ollenkaan, jos henkilölle kertyi jo peruseläkettä 60 prosentin tavoitetason verran.

Kun yksityisten alojen työeläkelaki TEL tuli 1960-luvulla voimaan, lakisääteisen eläkkeen tavoitetaso oli noin 40 prosenttia. TEL:iin sisällytettiin mahdollisuus täydentää peruseläkettä vapaaehtoisella rekisteröidyllä TEL-lisäeläkkeellä. Ennen lakisääteisen eläkkeen voimaantuloa oli ollut vapaaehtoisia eläkejärjestelyjä, joissa eläketurvan tavoitetaso oli 60 prosenttia eläkepalkasta.

Kun lakisääteinen eläkejärjestelmä oli ollut pitempään voimassa, peruseläkkeet ja eläkkeiden tavoiteltu taso nousivat. Siten lisäeläketurvan tarve pieneni ja myös TEL-lisäeläkevakuutusten määrä väheni. TEL-lisäeläkevakuutus suljettiin uusilta vakuutuksilta vuoden 2000 lopussa. Sen jälkeen ei myöskään olemassa olleisiin vakuutuksiin voinut tulla uusia vakuutettuja.

TEL-lisäeläkevakuuttaminen lakkautettiin kokonaan vuoden 2016 lopussa. Lisäeläkkeillä ei ollut työntekijän eläkkeen kannalta enää samaa merkitystä kuin työeläkejärjestelmän alkuvaiheessa. Lisäeläkevakuutuksien määrä oli vähentynyt, ja lisäeläkkeen osuus työntekijöiden kokonaiseläkkeestä pienentynyt. Jos vakuuttamista olisi jatkettu, vakuutuksen hoitokustannukset olisivat voineet nousta kohtuuttoman suuriksi saatavaan lisäeläkkeen määrään nähden.

TEL-lisäeläkevakuutuksen lakkauttaminen ei vaikuttanut aiemmin karttuneisiin TEL-lisäeläkkeisiin. Myös niille henkilöille, jotka eivät vielä vuoden 2016 lopussa olleet eläkkeellä, maksetaan TEL-lisäeläkkeet aikanaan. Vuoden 2018 lopussa heitä oli 46 000.

TEL-lisäeläketurvan vakuutusmaksun taso jäi 1960-1970-luvuilla liian matalaksi

Järjestely suunniteltiin aikanaan siten, että sen vakuutusmaksuilla tulisi katettua kaikki sen kulut. Vakuutusmaksun tasoa ei kuitenkaan osattu asettaa riittävän korkeaksi, joten rahoitukseen alettiin myöhemmin tarvita perusturvan kustannusapua. Vakuutusmaksun määräytymisessä ei osattu varautua riittävästi muun muassa korkeaan inflaatioon eli indeksikorotusten tuomiin kustannuksiin.

Myöhemmin vakuutusmaksun tasoa korjattiin ylöspäin, mutta siihen asti syntynyttä rahoitusvajetta ei enää saatu korjattua. Syntyneestä vajeesta aiheutuu edelleen tasausjärjestelmän kautta kustannusrasitetta TyEL:n ja MEL:n mukaiselle peruseläketurvalle. Kustannuksia katetaan nykyään osittain TEL-L-järjestelyiden varoista ja osittain perusturvan tasauksesta. TEL-L:n varat olivat vuoden 2018 lopussa noin 940 miljoonaa euroa ja vuosittainen eläkemeno vajaa 200 miljoonaa.

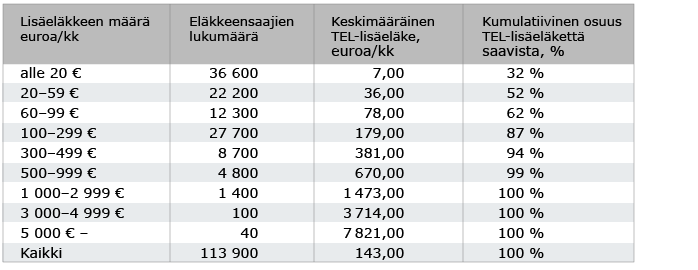

Taulukko 1: TEL-lisäeläkkeen määrä euroa/kk vuonna 2018.

TEL- lisäeläkkeen määrä euroa/kk vuonna 2018 -taulukko Excel-tiedostona

Taulukossa 1 on jaoteltu vuonna 2018 TEL-lisäeläkettä saaneet eläkkeensaajat lisäeläkkeen suuruuden mukaan. TEL-lisäeläkettä sai noin 114 000 eläkkeensaajaa, mikä oli 8 prosenttia kaikista eläkkeensaajista. 32 prosentilla TEL-lisäeläkettä saavista maksettavan lisäeläkkeen määrä oli alle 20 euroa kuukaudessa. Hieman yli puolella eli 52 prosentilla lisäeläke oli alle 60 euroa kuukaudessa. Keskimäärin maksettava lisäeläke oli 143 euroa kuukaudessa.

Lisätietoa rekisteröidystä lisäeläkevakuutuksesta:

Lisäeläkettä vapaaehtoisesti, työeläke.fi

Yksityisalojen työeläkkeiden lisäeläketurva. Eläketurvakeskuksen käsikirja 1/2015

TEL-lisäeläkkeissä on hyvä huomioida, että usein vakuutetut itse, eli samalla tulevat edunsaajat, osallistuivat myös tämän vakuutuksen rahoittamiseen omalla maksuosallaan. Ikään kuin historia haluaisi olla vielä sekavampi, oli olemassa myös rekisteröimättömiä ns. vapaamuotoisia lisäeläkkeitä. Työntekijöistä ne olivat sikäli mieluisampia, että heidän ei tarvinnut niissä maksaa omia maksujaan. Toisaalta taas työnantajienkaan ei tarvinnut myöntyä eläke-etujen koskemattomuuteen. Tämä johtikin sittemmin työntekijöiden katkeruuteen, kun heidän työnantajansa purki kalliiksi käyneitä eläke-etuuksia ja vakuutetut jäivät osaksi vaille etujaan. Suomessakin on ollut omat suures-ta maailmasta tunnetut enroninsa.

Sinänsä useimmat lisäeläketurvat kuitenkin täydensivät ja paransivat naisten pieneksi jäävää eläketurvaa, josta edelleen juuri keskustellaan. Useimmat lisäturvat oli nimittäin järjestetty naisvaltaisilla kaupan, pankkien ja vakuutustoimen aloilla. Lisäturvalla voitiin varmistaa myös samalla koulutuksella samanlaista työtä tekevien tasa-arvoa. Esimerkiksi tunnetusti hyvin naisvaltaisella apteekkialalla lisäeläk-keillä järjestettiin vastaaava eläke kuin julkisella puolella toimivalle farmasiakoulutetuille työntekijöille.

Lisää: Hannikainen & Vauhkonen. Ansioiden mukaan (2012) erit. Tietoisku Työeläketurvan lisäedut s. 88-89. ja Kontio & Yrjänä. Menestysresepti eläketurvaan. Apteekkien eläkekassa 1864 – 2014 (2014).