Lyhyen aikavälin eläkemeno- ja rahoitusennusteet

Eläketurvakeskus laatii säännöllisesti lyhyen aikavälin eläkemeno- ja rahoitusennusteita. Niiden päätarkoitus on arvioida tulevien lähivuosien työeläkemenojen kehitystä, kuluvaa vuotta seuraavan vuoden TyEL-maksun tasoa ja maksun kehitystrendiä sekä arvioida valtion osuudet ja muut työeläkerahoituksen kannalta keskeiset vakuutustekniset suureet ja kertoimet.

Laskelmien ennustejakso on lyhyt, vain kymmenen vuotta, ja ennusteiden huomio kohdistuu erityisesti lähivuosiin.

Lyhyen aikavälin ennustelaskelmia käytetään työeläkealan yhteisissä työryhmissä erityisesti TyEL:n mukaisen eläkevakuutuksen erityisperusteiden parametrien määrityksen taustatietona sekä myös eläkelaitoksissa tilinpäätösten ja muiden säännöllisten laskelmien ja arvioiden laatimisessa.

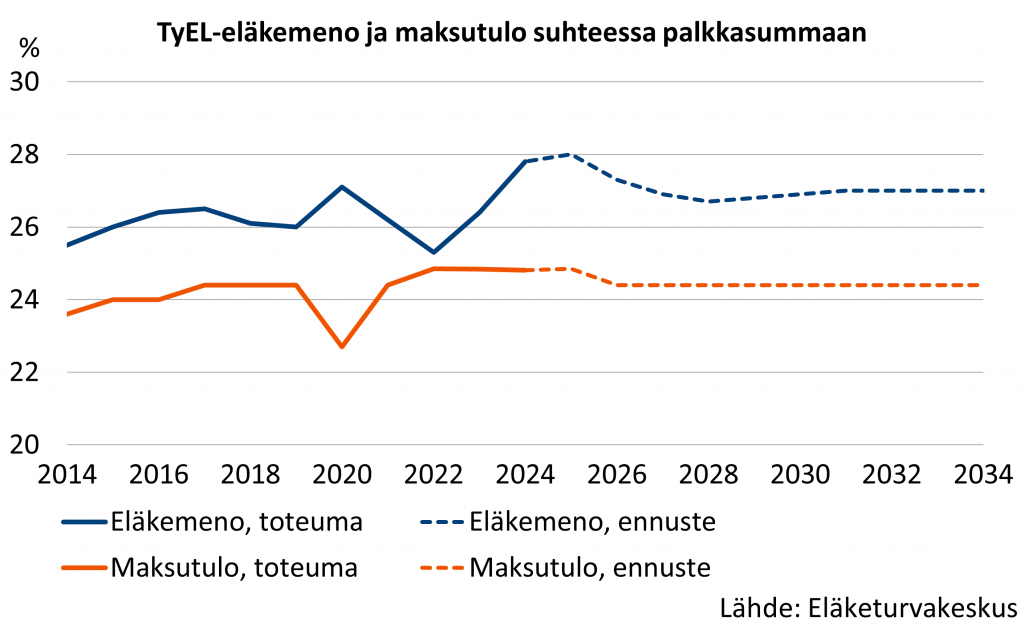

Kuvassa on esitetty TyEL:n mukaisen eläkemenon ja maksutulon kehitys suhteessa palkkasummaan vuosina 2014 – 2034.

Lue lisää Etk.fi:ssä:

Aiheesta muualla: