Ruotsin rahastoeläke paisuu ja uudistuu

Ruotsissa jokainen työikäinen, jolla on ansiotuloja, on automaattisesti rahastoeläkesäästäjä. Pari vuosikymmentä toiminut järjestelmä on tarjonnut hyviä tuottoja. Nyt järjestelmä on kuitenkin muuttumassa.

Lakisääteisen työeläkkeen kylkeen rakennettu rahastoeläke on paisunut parissa vuosikymmenessä kuin pullataikina. Ruotsin rahastoeläkkeiden pääoma oli vuoden 2021 lopussa noin 200 miljardia euroa. Summa on huomattava, jos sitä vertaa vaikkapa Suomen työeläkevaroihin. Niiden arvo oli viime vuoden lopussa 258 miljardia.

Rahastoeläkkeen osuus lakisääteisestä työeläkkeestä kasvaa Ruotsissa nopeasti. Vuonna 2010 rahastoeläkkeen osuus työeläkkeestä oli eläkkeelle siirtyneillä keskimäärin 3,5 prosenttia. Vuonna 2020 siivu oli jo 11 prosenttia, ja sen ennustetaan nousevan lähivuosikymmeninä 20 prosenttiin.

Ruotsin rahastoeläke perustuu eläkemaksuihin ja sijoitustuottoihin. Ne kertyvät yksilöllisille rahastotileille. Säästäjä kantaa itse kaikki sijoitusriskit. Tähän mennessä riskin ottaminen on kannattanut. Sijoitusten kumulatiivinen pääomapainotettu tuotto on 8,8 prosenttia vuodessa, reaalisesti 7,5 prosenttia. Luku kuvaa keskimääräisen eläkesäästäjän rahastotilin vuosittaista sisäistä korkoa vuosina 2000-2021.

Jokamiesluokan rahastossa jo yli puolet vakuutetuista

Eläkesäästäjä voi sijoittaa eläkemaksujaan Premiepension-järjestelmään hyväksyttyihin rahastoihin. Niitä on tarjolla lähes 500 kappaletta. Jos säästäjä ei valitse itselleen mieluista vaihtoehtoa, hänen maksunsa sijoitetaan valtion AP7 Såfa -rahastoon.

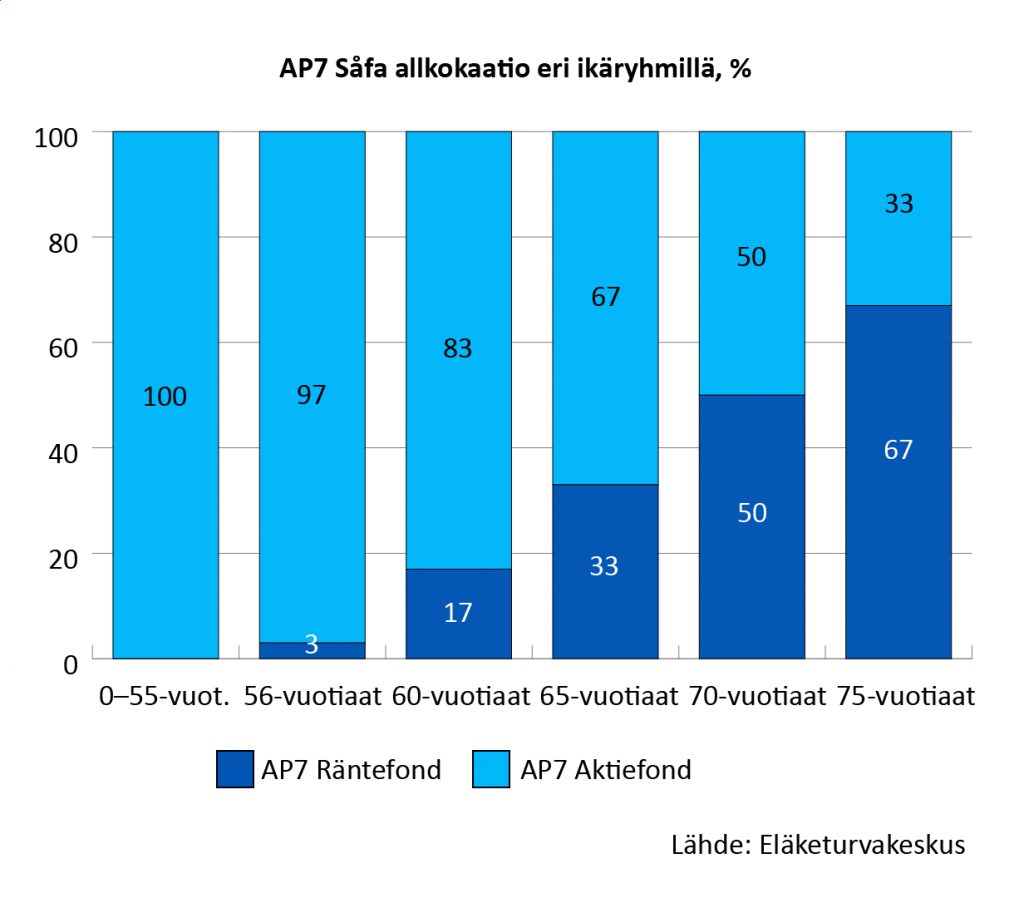

Såfa on eräänlainen jokamiesluokan yhdistelmärahasto, joka sisältää sekä osake- että korkosijoituksia. Niiden suhde muuttuu automaattisesti eläkesäästäjän iän karttuessa. Osakkeiden osuus on 100 prosenttia, kunnes säästäjä täyttää 55 vuotta. Sen jälkeen korkojen osuus Såfassa kasvaa ja osakkeiden pienenee. 75-vuotta täyttäneellä eläkesäästäjällä osakesijoitusten osuus Såfasta on enää 33 prosenttia. Såfassa osakesijoitusten virkaa hoitaa AP7 Aktiefond -rahasto ja korkosijoitusten AP7 Räntefond -rahasto. Säästäjä voi halutessaan muuttaa allokaatiota itse.

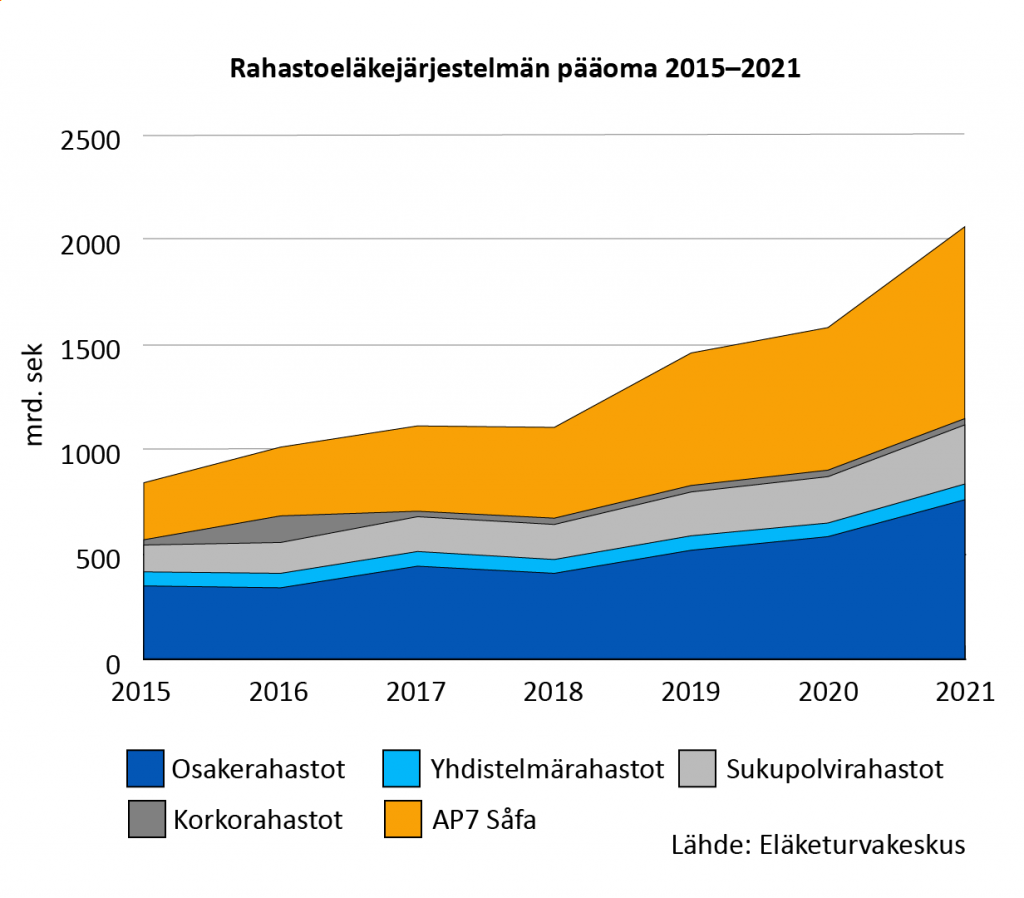

Såfassa on noin 5 miljoonaa eläkesäästäjää, yli puolet järjestelmän asiakkaista. Såfa myös kasvaa muita rahastoja nopeammin. Kun järjestelmän pääoma yli kaksinkertaistui vuosina 2015–2021, Såfan pääoma kasvoi yli kolminkertaiseksi. Vuoden 2021 lopussa Såfassa oli 915 miljardia kruunua, yli 83 miljardia euroa.

Såfan osakekomponentti AP7 Aktiefond on poikkeuksellinen tapaus — se on järjestelmän ainoa rahasto, jolla on oikeus sijoittaa lainarahalla. Rahaston lainoitusaste oli 15 prosenttia vuonna 2021. Perustamisvuonna 2010 lainoitusaste oli peräti 50 prosenttia.

Tuotto on ollut mainiota erityisesti finanssikriisin jälkeen. Aktiefondin keskimääräinen nimellinen vuosituotto oli 16,2 prosenttia vuosina 2010–2021. Såfan tuotto oli samalla ajanjaksolla 15,0 prosenttia. Yksityisten rahastojen keskimääräinen tuotto oli 10,6 prosenttia.

Hyvän sijoitustuoton takana on AP7:n keskittyminen globaaliin ja passiiviseen indeksisijoittamiseen. Tuottoa ovat edistäneet myös viime vuosikymmenen myötätuuli osakemarkkinoilla sekä edulliset kustannukset.

Valinnanvapaus ei kiinnosta keskivertosäästäjää

Hyvästä tuotosta huolimatta Ruotsin järjestelmään halutaan muutos. Rahastojen lukumäärää vähennetään, niiden sääntelyä ja valvontaa tiukennetaan ja samalla AP7 Såfan asemaa vahvistetaan.

Muutoksen taustalla on useita syitä. Niistä ikävin on rahastoeläkkeitä 2010-luvun puolivälin jälkeen ravistellut skandaalien sarja, jossa rikosten ja sopimusrikkomusten takia ainakin yhdeksän rahastoyhtiötä ja 21 rahastoa suljettiin ulos järjestelmästä. Hallituksen lakiesityksessä arvioitiin vuonna 2021, että näissä rahastoissa oli 200 000 asiakasta ja pääomaa lähes 4 miljardia euroa. Useassa rahastoyhtiöissä johtohenkilöt anastivat huomattavia summia eläkesäästäjien varoja.

Toinen merkittävä syy muutoksen on säästäjien passiivisuus. Ruotsin hallitus arvioi vuonna 2021, että järjestelmän taustalla on oletus kansalaisesta valistuneena kuluttajana, joka osaa ja haluaa tehdä päätöksiä eläkevarojensa sijoittamiseksi. Tämä oletus on todettu virheelliseksi. Neuvonnasta ja viestinnästä huolimatta entistä harvempi ruotsalainen tarttuu vaihtoehtoihin, vaan köllöttelee Såfassa, mikä näin jälkikäteen arvioituna on osoittautunut ihan hyväksi valinnaksi sekin.

Myöskään riskienhallinta ei herätä eläkesäästäjissä suurempaa kiinnostusta. Enemmistö jatkaa köllöttelyään työuransa aikaisissa rahastoissa myös eläkkeelle siirtyessään, vaikka tarjolla olisi vähäriskisempiä vaihtoehtoja.

Toisaalta rahastojen aktiivinen vaihtaminen ei ole ollut järin kannattavaakaan. Mitä enemmän rahastonvaihtoja eläkesäästäjä on tehnyt, sitä todennäköisemmin tuotto on jäänyt heikoksi.

Lue lisää:

Moi

Saakohan tät Ap7 aktiefondia suomalainen jostain ostella?