Eläkerahastojen kansainvälinen tuottovertailu: Maailmalla pahin sijoitusvuosi sitten finanssikriisin

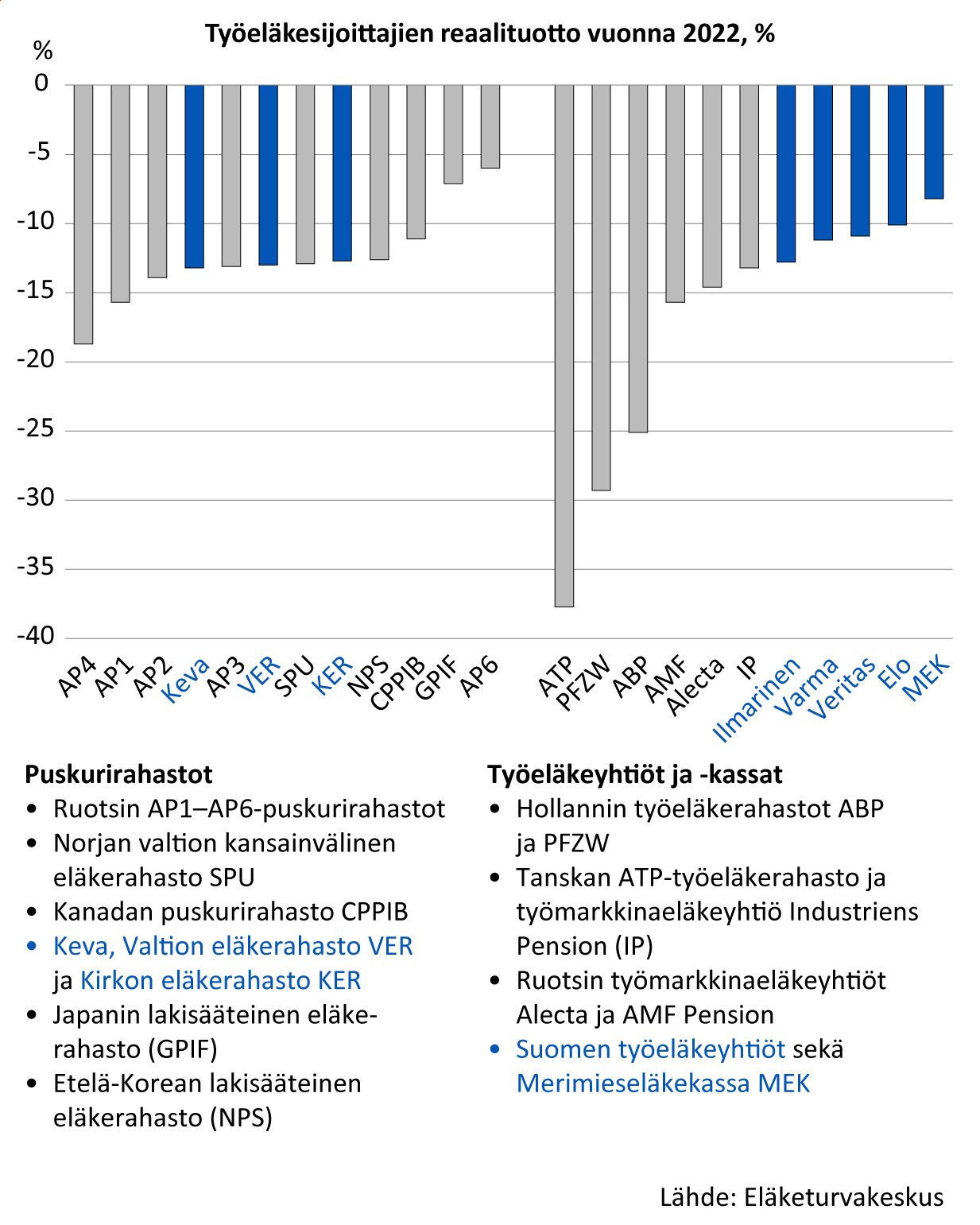

Vertailuun valittujen eläkesijoittajien keskimääräinen nimellistuotto oli viime vuonna yli kahdeksan prosenttia negatiivinen. Sijoittajien reaalituotto oli tätäkin huonompi, sillä inflaatio painoi kaikissa maissa tappioita syvemmälle. Keskimääräinen reaalituotto oli lähes –15 prosenttia. Suomalaiset työeläkesijoittajat pärjäsivät kuitenkin keskimääräistä paremmin.

Useimpien maiden eläkesijoittajien tuotot jäivät viime vuonna poikkeuksellisen heikoiksi. Kun vuosi 2021 oli eläkesijoittajille huippuvuosi, vuodesta 2022 tuli pahin markkinamyrsky sitten finanssikriisin.

Eläkesijoittajien keskimääräinen nimellistuotto oli viime vuonna –8,4 prosenttia ja reaalituotto –14,7 prosenttia. Vuoden 2008 finanssikriisissä keskimääräinen reaalituotto oli –15,7 prosenttia. Luvut käyvät ilmi Eläketurvakeskuksen (ETK) kansainvälisestä sijoitustuottovertailusta.

– Venäjän hyökkäyssota Ukrainassa, korkea inflaatio ja keskuspankkien nopeasti kiristynyt rahapolitiikka synkistivät talousnäkymiä ja moukaroivat eläkesijoittajia sekä osake- ja korkomarkkinoilla, tiivistää yhteyspäällikkö Mika Vidlund ETK:sta.

Suomalaiset eläkesijoittajat pärjäsivät kansainvälisessä vertailussa tällä kertaa keskimääräistä paremmin. Suomalaisten keskimääräinen reaalituotto oli viime vuonna –11,5 prosenttia. Viiden parhaan joukossa oli peräti kolme suomalaista: Merimieseläkekassa MEK, Elo ja Veritas. Tosin yksikään niistä ei yltänyt positiiviseen reaalituottoon.

Vertailun paras sijoittaja oli ruotsalainen puskurirahasto AP6, mutta sekin negatiivisella reaalituotolla. Listautumattomiin yhtiöihin erikoistuneen AP6:n tulos oli –6 prosenttia.

Pahimmat tappiot Tanskan ja Hollannin eläkesijoittajille

Suurimmat tappiot kansainvälisessä sijoitustuottovertailussa kärsivät Tanskan ATP sekä Alankomaiden ABP ja PFZW.

– Erityisesti ATP:n romahdus pistää silmään, sillä yhtiö oli ennen pandemiaa tunnettu hyvistä sijoitustuotoistaan. ATP:n tuskaa alleviivaa se, että yhtiö oli tuottovertailun heikoin myös vuosi sitten, Vidlund toteaa.

Paljon pitkiä korkopapereita salkkuunsa sulloneen ATP:n reaalituotto oli viime vuonna lähes –38 prosenttia. Samoin korkopainotteisten ABP:n reaalituotto jäi –25 prosenttiin ja PFZW:n –29 prosenttiin. Osakepainotteisen Norjan valtion eläkerahaston reaalituotto oli vastaavasti –13 prosenttia. Tulosta tosin parantaa Norjan kruunun kurssin heikkeneminen suhteessa isoihin valuuttoihin.

Pitkien joukkolainojen laina-ajat voivat olla jopa kymmeniä vuosia ja niiden kuponkikorko on usein kiinteä. Kun korot nousevat korkomarkkinoilla, pitkien joukkolainojen arvo laskee.

Monissa maissa eläkesijoittajien huonoa tulosta korkomarkkinoilla ja sijoitusvarojen alenemista kompensoi kuitenkin lähes vastaavansuuruinen eläkevastuiden alentuminen eikä toimijoiden vakavaraisuus vaarannu yksittäisestä huonosta sijoitusvuodesta. Eläkevastuiden katteena on siten riittävästi eläkevaroja, ja tällä tiedolla on esimerkiksi Tanskassa ja Alankomaissa rauhoiteltu kansalaisia.

Pitkällä aikavälillä tuotot positiivisia

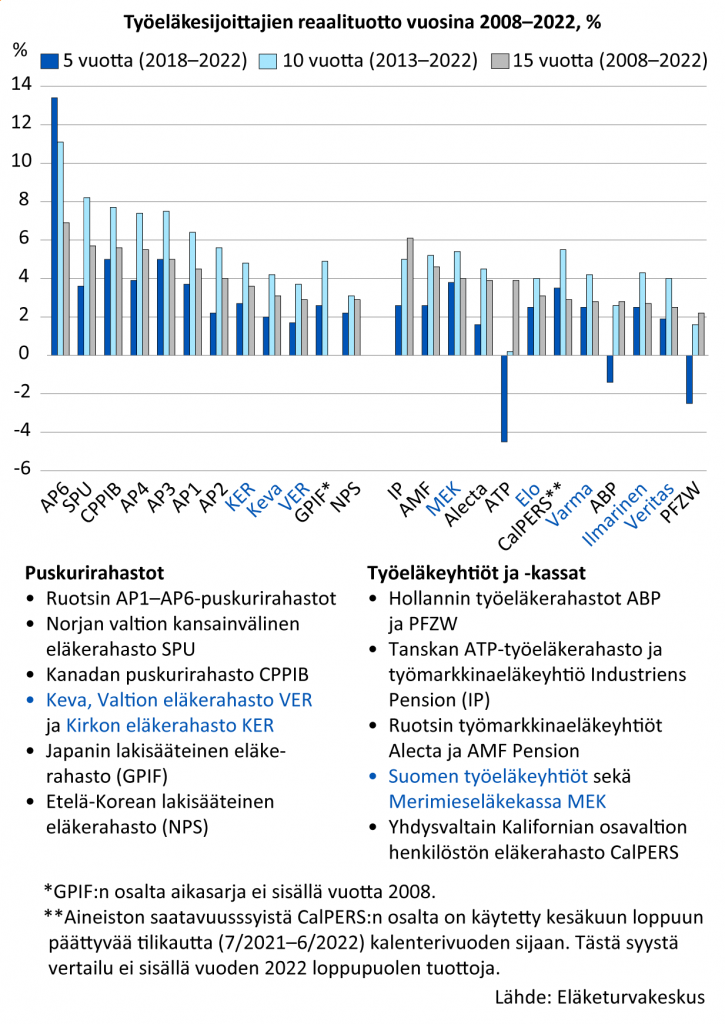

Vaikka vuosi 2022 oli eläkesijoittajille vaikea, pitkän aikavälin reaalituotot eivät myrskystä juuri heilahtaneet.

– Viime vuoden erittäin vaikea sijoitusvuosi näkyy erityisesti 5 vuoden keskimääräisissä tuotoissa, jotka joillain toimijoilla ovat valahtaneet negatiivisiksi. Pidemmillä jaksoilla tuotot ovat kuitenkin säilyneet kohtuullisina, kertoo ETK:n erityisasiantuntija Antti Mielonen.

Mielosen mukaan työeläkeyhtiöiden ja -kassojen 15 vuoden reaalituotto on noin 3,5 prosenttia. Parhaiten on onnistunut Tanskan Industriens Pension 6,1 prosentin reaalituotollaan. Suomalaisista korkeimman tuoton sai MEK, joka yltää 4 prosenttiin.

Puskurirahastoista 15 vuoden vertailussa ykköseksi nousee AP6 lähes 7 prosentin reaalituotollaan. Suomen puskurirahastoista korkein reaalituotto on Kirkon eläkerahasto KER:lla, jonka tuotto on 3,6 prosenttia. Puskurirahastojen reaalituotto on keskimäärin 4,5 prosenttia.

– Eläkevarojen sijoittaminen on pitkän tähtäimen toimintaa. Tämän vuoksi olemme nyt lisänneet mukaan myös 15 vuoden tuottovertailun. Sijoitussalkun jakaumasta tai muista tekijöistä riippuen tuottovaihtelut voivat olla vuosittain suuria, ja lyhyen ajanjakson tuotot voivat korostua turhankin paljon eläkesijoittamisen näkökulmasta katsoen, Mielonen painottaa.

Mukana 24 eläkesijoittajaa yhdeksästä maasta

ETK:n kansainvälisessä sijoitustuottovertailussa on 24 eläkesijoittajaa yhdeksästä maasta. Mukana on suuria toimijoita Pohjois-Euroopasta ja -Amerikasta sekä Aasiasta. Suomesta vertailussa on mukana kahdeksan eläkesijoittajaa.

Eläkesijoittajat on jaettu vertailussa riskinottomahdollisuuksien mukaan kahteen ryhmään: vakavaraisuuslainsääntelystä vapaat puskurirahastot ja vakavaraisuussääntelyn piiriin kuuluvat työeläkeyhtiöt ja -kassat. Reaalituottoja vertaillaan yhden, viiden, kymmenen ja viidentoista vuoden tarkastelujaksoilla.

Sijoitustuottovertailujen reunaehtoja

- Vertailujakson lähtövuosi ja pituus vaikuttavat tulokseen. Vuosittaiset tuottovaihtelut ovat suuria. Pidemmänkin aikavälin keskituotot riippuvat valitusta ajankohdasta.

- Valuutta-alue ja valuuttakurssin vaihtelut tuovat eroja tuloksiin. ETK:n vertailussa tuotot on ilmoitettu kansallisessa valuutassa eli samassa, jossa eläkkeet maksetaan.

- Vakavaraisuussääntely ja muu sijoitustoiminnan riskiä rajoittava säätely asettaa reunaehdot sijoitustoiminnalle.

- Reaalituotto antaa pitkän ajan tuotoista vertailukelpoisemman kuvan poistamalla inflaation vaikutuksen.

Aiheesta lisää

Kansainvälinen sijoitustuottovertailu (Etk.fi)

Työeläkejärjestelmän sijoitustoiminta (Etk.fi)