Kansalaisaloite vähentäisi YEL-vakuutettujen määrää ja kasvattaisi maksutuloa

Eläketurvakeskuksen (ETK) laskelmien mukaan YEL-vakuutettujen yrittäjien määrä pienenisi noin 32 000 henkilöllä verrattuna nykylain mukaiseen tilanteeseen. Maksutulo nousisi arviolta noin 11 prosenttia.

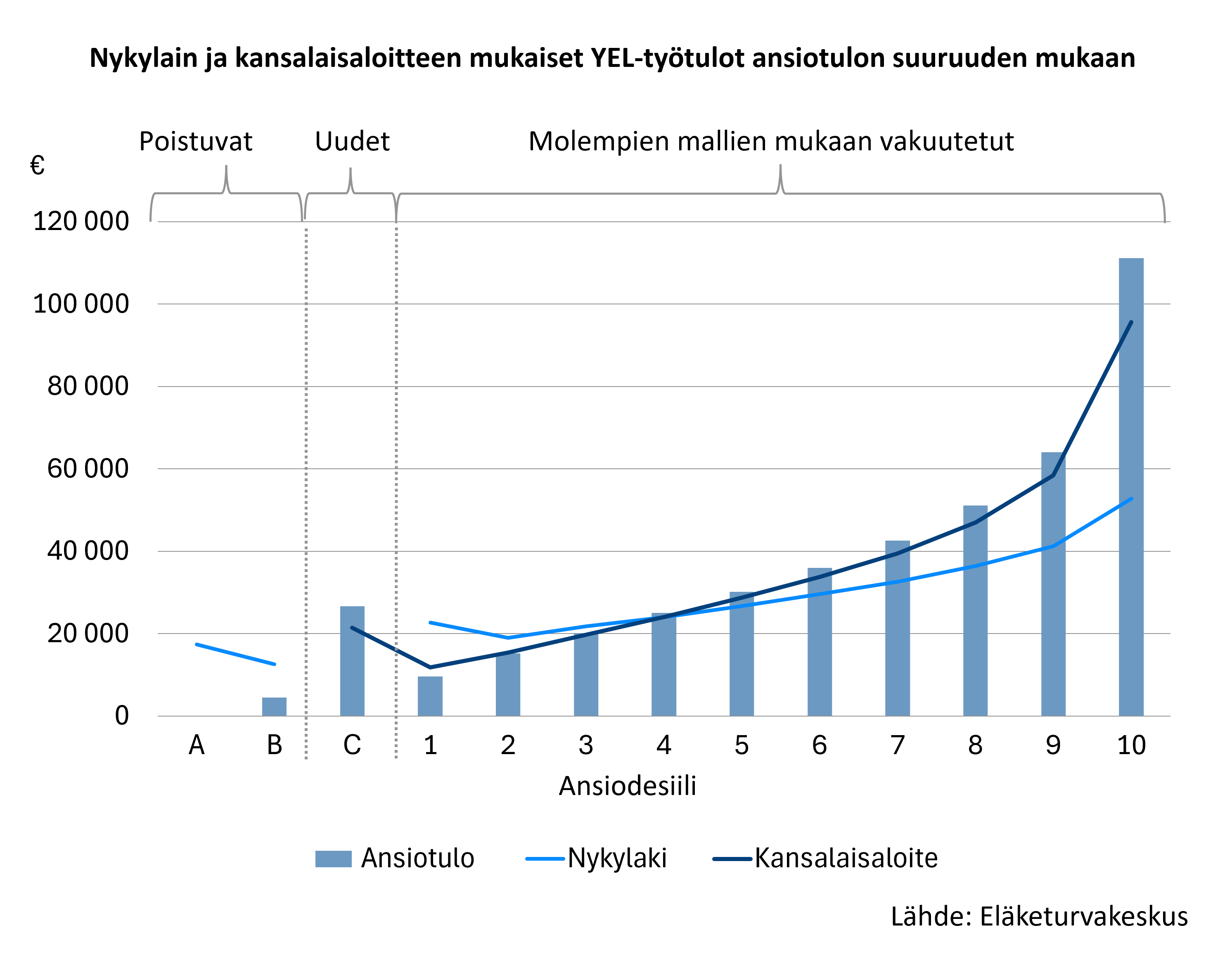

Kansalaisaloite ”Loppu kohtuuttomille YEL-maksuille!” muuttaisi merkittävästi yrittäjien YEL-vakuuttamista ja YEL-maksujen kertymää. Kansalaisaloitteessa yrittäjän eläkemaksut perustuisivat tosiasiallisesti saatuun yrittäjätuloon.

ETK arvioi, että YEL-vakuutettujen yrittäjien määrä pienenisi noin 32 000 henkilöllä verrattuna nykylain mukaiseen tilanteeseen. Kansalaisaloitteen mukaisessa mallissa YEL-vakuutettuja olisi noin 204 300, kun nykylain mukaisessa tilanteessa vakuutettuja on noin 236 600.

Samalla YEL-maksutulo kasvaisi. Maksutulo nousisi arviolta noin 11 prosenttia ja olisi kansalaisaloitteen mukaisessa tilanteessa noin 1,7 miljardia euroa vuoden 2024 hintatasossa. Nykylain mukaisessa tilanteessa maksutulo olisi siirtymäajan jälkeen arviolta noin 1,5 miljardia euroa.

Keskimääräinen YEL-työtulo nousisi kolmanneksen

Keskimääräinen YEL-työtulo olisi kansalaisaloitteen mukaisessa tilanteessa korkeampi kuin nykylain mukaisessa tilanteessa. Keskimääräinen työtulo nousisi noin 27 400 eurosta 35 900 euroon vuodessa. Työtulojen keskiarvoja ei kuitenkaan voi suoraan verrata keskenään, koska ne koostuvat osittain eri yrittäjäryhmistä.

Kansalaisaloitteen mukaisessa mallissa osa nykyisin YEL-vakuutetuista yrittäjistä ei enää olisi vakuuttamisvelvollisia, jos heidän verotettavat ansiotulonsa jäisivät alle YEL:n alarajan. Toisaalta YEL-vakuutuksen piiriin tulisi yrittäjiä, joilla ei nykyisin ole YEL-vakuutusta, mutta joiden ansiotulot ylittävät alarajan.

Työtulon muutokset jakautuisivat eri tavoin eri tulotasoilla

Pienemmillä ansiotuloilla YEL-työtulo keskimäärin pienenisi tai vakuuttamisvelvollisuus poistuisi kokonaan. Suuremmilla ansiotuloilla YEL-työtulo ja YEL-maksut puolestaan kasvaisivat. Yrittäjien osuus, joilla työtulo nousisi, kasvaisi ansiotulojen kasvaessa.

Laskelmat perustuvat vuoden 2024 toteutuneisiin ansiotuloihin ja YEL-työtuloihin. Niissä ei ole huomioitu mahdollisia käyttäytymisvaikutuksia, kuten muutoksia yrittäjien tulonmuodostuksessa tai yhtiömuodoissa.

Aiheesta lisää: