Yrittäjävalvonta

Eläketurvakeskuksen (ETK) yksi lakisääteinen tehtävä on valvoa, että yrittäjät täyttävät yrittäjän eläkelain (YEL) mukaisen vakuuttamisvelvollisuutensa. Suomeen tulevan yrittäjän on selvitettävä, minkä maan yrittäjäeläkevakuutukseen hän kuuluu.

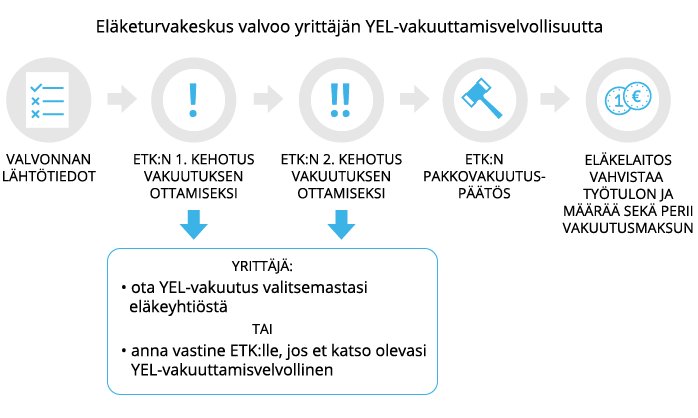

Valvontaprosessi

Henkilön ja yritysten verotuksesta, ansiotuloista sekä palkanmaksusta saatavat tiedot ovat useimmiten pohjatietona valvonnalle ja impulssina vakuuttamisvelvollisuuden selvittelyyn.

Valvontaosasto on henkilöön yhteydessä, jos näiden tietojen perusteella näyttää siltä, että henkilö työskentelee yrittäjäasemassa ja että hänen työpanoksensa on sen tasoinen, että se lain mukaan tulee vakuuttaa, mutta henkilöllä ei kuitenkaan ole YEL-vakuutusta.

Henkilön työpanoksen arvo määritellään YEL-työtulo-käsitteen avulla.

Jos selvitysten ja yrittäjän kuulemisen jälkeen todetaan, että yrittäjä kuuluu YEL:n piiriin, yrittäjää kehotetaan ottamaan YEL-vakuutus.

Jos yrittäjä ei noudata saamaansa vakuuttamiskehotusta, antaa ETK asiassa päätöksen (ns. pakkovakuutuspäätös). Tämän päätöksen perusteella ETK ottaa yrittäjän puolesta ja tämän kustannuksella YEL-vakuutuksen jostakin työeläkevakuutusyhtiöstä.

Yrittäjälle karttuu eläkettä vain maksettujen YEL-maksujen perusteella.

Jos yrittäjä on laiminlyönyt maksujen maksamisen ja maksut ovat vanhentuneet, hänen YEL-eläkkeensä pienenee.

Mikäli YEL-maksuja on jäänyt jonain vuonna maksamatta, sen vuoden työtuloa pienennetään samassa suhteessa kuin maksuja on maksamatta. Jos jonkun vuoden YEL-maksut ovat kokonaan jääneet maksamatta, on sen vuoden työtulo eläkettä laskettaessa nolla euroa.

ETK tai yrittäjä itse voi ottaa vakuutuksen taannehtivasti enintään kuluvalle ja kolmelle tätä edeltävälle vuodelle. Tätä varhaisemmalta ajalta ei eläketurvaa jälkikäteen ole mahdollista hoitaa kuntoon.

Lue lisää Etk.fi:ssä:

Aiheesta muualla: