Sveitsin eläkejärjestelmä 2024

Sveitsin eläkejärjestelmä muodostuu kaikille pakollisesta lakisääteisestä kansanvakuutuksesta (Volksversicherung) ja pakollisesta työmarkkinaeläkkeestä (Berufliche Vorsorge, BV). Kansanvakuutus jaetaan kahteen osaan: vanhuus- ja perhe-eläkkeisiin (Alters- und Hinterlassenenversicherung, AHV) sekä työkyvyttömyyseläkkeeseen (Invalidenversicherung, IV).

Kansanvakuutus on etuusperusteinen järjestelmä, ja se käsittää vanhuus-, työkyvyttömyys- ja perhe-eläkkeiden lisäksi sairausetuudet. Eläke-etuuksiin liittyy useita eläkeläisen olosuhteista riippuvia eläkelisiä ja muita etuuksia.

Kansanvakuutuslaki, joka sisältää vanhuus- ja perhe-eläkkeet, tuli voimaan vuonna 1948. Työkyvyttömyyseläkelaki tuli voimaan vuonna 1959.

Lailla (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge, BVG) pakolliseksi säädetty työmarkkinaeläke on taloudellisesti merkittävä osa Sveitsin eläkejärjestelmää. Yhdessä kansanvakuutuksen kanssa vanhuuseläkkeen tavoitetasoksi on asetettu 60 prosenttia palkasta. Pakolliseksi työmarkkinaeläkejärjestelmä tuli vuonna 1985. Se kattaa 90 prosenttia palkansaajista. Yrittäjät voivat liittyä järjestelmään vapaaehtoisesti. Järjestelmä on rahastoitu ja varojen määrä oli yli 150 prosenttia suhteessa BKT:hen vuonna 2022.

Edellä mainittua pakollista eläketurvaa voidaan täydentää vapaaehtoisesti.

| Tieto | Tunnusluku | Vuosi |

|---|---|---|

| Väestö | 8,7 miljoonaa | 2021 |

| Odotettavissa oleva elinikä | – | – |

| – miehet | 81,6 | 2022 |

| – naiset | 85,4 | 2022 |

| Vanhushuoltosuhde (65+/15-64-v.) | 28,9 % | 2022 |

| BKT | 833,9 Mrd. € | 2022 |

| Vuosi-inflaatio | 2,1% | 2023 |

| Valuuttakurssi | 1 € = 0,94 CHF | 01/2024 |

| Keskipalkka | 8 170 €/kk | 2022 |

| Keskimääräinen vanhuuseläke, miehet | 4 070 €/kk | 2021 |

| Keskimääräinen vanhuuseläke, naiset | 2 730 €/kk | 2021 |

| Kokonaiseläkemenot BKT:sta | 12,3 % | 2020 |

Lähteet: Eurostat, OECD, Bundesamt für Statistik, Bundesamt für Sozialversicherungen.

Hallinto

Eläkejärjestelmän toimeenpano on hajautettu eri toimijoille.

Koko eläkejärjestelmää kehittää, valvoo ja ohjaa sisäministeriön alainen sosiaalivakuutusvirasto (Bundesamt für Sozialversicherung, BSV).

Kansanvakuutuksen vanhuus- ja perhe-eläkkeen toimeenpanosta huolehtivat kantonien 26 AHV-korvauskassaa (Kantonale Ausgleichskassen) sekä työkyvyttömyyseläkkeistä kantonien 26 IV-toimistoa (IV-Stellen).

Järjestelmässä on lisäksi 52 valtakunnallista toimialakohtaista yhdistettyä AHV- ja IV-kassaa (Verbandsausgleichskassen) ja kaksi liittovaltion kassaa (Eidgenössische Ausgleichskasse – EAK ja Schweizerische Ausgleichskasse – SAK). EAK hoitaa liittovaltion työntekijöiden ja työnantajien eläketurvaa.

Kassoilla on päätoimipaikan lisäksi useita sivutoimipaikkoja. Kassat voivat toimia yhteistyössä perhe-etuuskassojen ja sairausvakuutustoimen kanssa.

Kansanvakuutuksen AHV- ja IV-kassoilla on yhteinen keskuslaitos (Zentrale Ausgleichsstelle – ZAS). Sen tehtävät ovat lakisääteisiä, ja niitä ovat muun muassa kassojen rahaliikenteen ja likviditeetin seuranta, kassojen kirjanpidon valvonta ja analysointi, keskusrekisterien pito, vakuutusnumeroiden antaminen sekä tilastointi.

Kansanvakuutuksen kassojen rahaliikennettä, maksuvalmiutta ja puskurirahastoa hoitaa kassojen yhteinen toimisto. Compenswiss (Ausgleichfonds AHV/IV/EO) -puskurirahasto on hoitanut pääomien keskitettyä hoitamista vuodesta 2014. Pakollisia työmarkkinaeläkkeitä hoitavia rekisteröityjä eläkekassoja on noin 1 350. Kassat ovat yhteiskassoja tai työnantajakohtaisia. Kassoilla on yhteisiä palvelusivustoja, yhdistyksiä ja liittoja, jotka muun muassa neuvovat vakuutettuja. Kassojen päättävissä elimissä on yhtä monta työnantaja- ja työntekijäpuolen edustajaa.

Jos mikään eläkekassa ei ole hyväksynyt työnantajan jäsenyyttä tai eläketurvan järjestäminen on laiminlyöty, eläketurva järjestetään erityisessä pakkovakuutuslaitoksessa (Auffangeinrichtung BVG).

Työmarkkinaeläkekassojen yhteisenä elimenä on Stiftung Sicherheitsfonds BVG. Se toimii lakisääteisenä takuulaitoksena kassojen maksukyvyttömyyden varalta ja maksaa tukia työnantajille, joiden henkilöstöllä on epäedullinen ikäjakauma. Se toimii myös yhteyselimenä työmarkkinaeläkkeitä koskevissa asioissa EU- ja EFTA-maiden kanssa.

Julkisen puolen työmarkkinaeläkkeitä hoitavat julkisen alan kassat ja niiden lakisääteinen yhteiselin PUBLICA.

Työmarkkinaeläkkeiden kehittämistyöstä vastaa liittoneuvoston nimeämä työmarkkinaeläketoimikunta (Eidgenössische Kommission für die Berufliche Vorsorge). Jäseninä ovat liittovaltion, kantonien, työntekijöiden, työnantajien ja eläkekassojen edustajia.

Työmarkkinaeläkkeiden valvonta kuuluu niihin erikoistuneelle itsenäiselle valvontaviranomaiselle Oberaufsichtskommission Berufliche Vorsorge (OAK BV) sekä kantonikohtaisille valvontavirastoille.

AHV-kassat valvovat työnantajien vakuuttamisvelvollisuuden toteutumisedellytysten täyttymistä myös pakollisen työmarkkinaeläkkeen osalta.

Rahoitus

Lakisääteinen eläkejärjestelmä perustuu jakojärjestelmään. AHV-järjestelmällä on puskurirahasto, jonka on lain mukaan vastattava vähintään vuoden vanhuuseläkemenoja. Rahasto on kooltaan noin kuusi prosenttia BKT:sta. Myös IV-järjestelmässä on pieni rahasto, joka on vajaan yhden prosentin BKT:sta.

Työnantaja ja työntekijä maksavat puoliksi palkasta määräytyvän AHV:n 8,7 prosentin eläkevakuutusmaksun. Puoliksi maksetaan myös IV:n 1,4 prosentin eläkemaksu. Maksut peritään koko palkasta ilman ylärajaa. Maksut on maksettava myös yleisen eläkeiän jälkeen ansiotyön jatkuessa, mutta vapaaosalla vähennetystä palkan määrästä.

Lisäksi työnantaja ja työntekijä maksavat puoliksi 2,2 prosentin työttömyysvakuutusmaksun, joka peritään 148 200 CHF tuloihin asti.

| Etuus | Työnantaja | Työntekijä | Yhteensä |

|---|---|---|---|

| Vanhuus- ja perhe-eläke (AHV) | 4,35% | 4,35 % | 8,7 % |

| Työkyvyttömyyseläke (IV) | 0,7 % | 0,7 % | 1,4 % |

| Maksu palkattomista ajanjaksoista (EO; asepalvelus, vanhempainrahat) | 0,25 % | 0,25 % | 0,5 % |

| Yhteensä | 5,3 % | 5,3 % | 10,6 % |

Yrittäjän eläkemaksut (AHV, IV ja EO) ovat yhteensä 10 prosenttia ja työnantaja- ja työntekijämaksuja matalammat, koska AHV-maksu on pienempi: 8,1 prosenttia tuloista. Eläkemaksut voivat olla vielä tätä matalammat, mikäli yrittäjän vuositulot jäävät alle 58 800 CHF (63 130 €) vuonna 2024. Tulovälillä 9 800–58 800 CHF maksut vaihtelevat 5,371 prosentista 10 prosenttiin. Jos vuositulot ovat alle 9 800 CHF (10 520 €), peritään vähimmäismaksuna 514 CHF (552 €).

Ansiotyön ulkopuolella olevien on myös maksettava eläkevakuutusmaksuja varallisuutensa ja saamiensa etuuksien perusteella. Maksu on vähintään 514 CHF (550 €) vuodessa ja enintään 25 700 CHF (27 580 €) vuonna 2024. Jos ansiotyön ulkopuolella olevan puoliso maksaa vähintään kaksi kertaa vähimmäisvakuutusmaksun verran eläkemaksuja eli 1028 frangia, henkilö vapautetaan velvollisuudesta.

Työnantajat ja yrittäjät sekä joissakin tapauksissa vakuutetut henkilöt maksavat eläkekassalle varsinaisen maksun lisäksi hallintokulumaksua. Hallintokulumaksun perusteena on eläkevakuutusmaksujen määrä. Maksuprosentti voi olla korkeintaan viisi prosenttia maksettavan vakuutusmaksun määrästä. Maksuprosentti alenee eläkemaksujen määrän kasvaessa. Sähköisten palveluiden käytöstä annetaan lisäalennus. Uusien yrittäjien tarvitsee tietyin ehdoin maksaa korkeintaan yksi prosentti maksua.

Työmarkkinaeläkejärjestelmät ovat täysin rahastoivia. Eläkkeet kustannetaan rahastoiduilla työnantaja- ja työntekijämaksuilla ja rahastoille saadulla tuotolla. BVG-laissa on määritelty nimelliset vanhuuseläkemaksutasot eli maksuprosentit, joiden perusteella eläkepääomaa on vähintään kerrytettävä kunkin vakuutetun eläketilille.

Lopullinen työmarkkinaeläkemaksu vaihtelee kassoittain, sillä ne voivat itse päättää miten rahoituksen lopulta järjestävät täyttääkseen lain asettaman vähimmäisvaatimuksen. Ne voivat esimerkiksi halutessaan periä iästä riippumatonta maksua, mutta suurin osa toimijoista käyttää ikäsidonnaisia maksuja. Vanhuuseläkettä kartuttava eläkemaksu on 7–18 prosenttia maksun perusteena olevasta palkasta työntekijän iästä riippuen:

- 25–34-vuotiaille: 7 %

- 35–44-v.: 10 %

- 45–54-v.: 15 %

- 55–65-v.: 18 %

Pakollisia eläkemaksuja ei peritä siitä ansiotulon osasta, joka ylittää 88 200 CHF (n. 94 700 €) vuodessa. Maksua ei peritä koko palkasta, vaan se samoin kuin maksun perusteella kertyvä eläkepääoma määräytyy lakisääteisen peruseläkejärjestelmän kanssa yhteen sovitetusta palkan osasta (Koordinierter Lohn). Lain mukaan työnantaja maksaa vähintään puolet työmarkkinaeläkkeen vakuutusmaksusta.

Rahastoitua pääomaa hyvitetään liittoneuvoston (Bundesrat) vähintään joka toinen vuosi tarkistaman koron määrällä. Vuonna 2021 pakollisen työmarkkinaeläkerahaston pääoma oli 1 162 Mrd. CHF (1 247 Mrd. €), noin 160 % BKT:hen verrattuna.

Lakisääteinen perusjärjestelmä

Yleinen kansanvakuutus (Volksversicherung) tarjoaa vanhuus- ja perhe-eläkkeen sekä työkyvyttömyyseläkkeen, kuntoutuksen ja invalidihuollon työntekijöille, yrittäjille sekä niille, jotka eivät ole ansiotyössä.

Eläkejärjestelmä tarjoaa lisäksi seuraavia peruseläkkeitä täydentäviä lisiä:

- AHV- tai IV-eläkkeen jäädessä vähimmäiselinkuluihin riittämättömäksi maksetaan erillistä täydennystä (Ergänzungsleistung), jonka voi saada kuukausittaisena etuutena tai sairauskulujen korvauksena.

- Hoidon tarpeessa olevalle vanhuus- tai työkyvyttömyyseläkkeen saajalle maksetaan avuttomuuslisää (Hilflosenentschädigung). Lisän suuruus riippuu hoidon tarpeesta. Suuruudeltaan se on 20, 50 tai 80 prosenttia vähimmäisvanhuuseläkkeestä.

- Lisäksi eläkkeen rinnalla maksetaan huollettavasta lapsesta lapsikorotusta (Kinderrente). Korotusta maksetaan lapsen 18 vuoden ikään saakka tai 25 vuoden ikään saakka opiskelevasta lapsesta.

Vakuutusaika

Vakuutusaikaa ovat:

- vakuutusmaksuajat

- ansiotyötä tekevän puolison oman maksunsa lisäksi maksamat maksut puolisostaan

- lastenhoitoaika (Erziehungsgutschriften)

- omaishoidon aika (Betreuungsgutschriften)

Jos vakuutusmaksuaikoja puuttuu vuotta 1979 aikaisemmalta ajalta ja henkilö oli kuitenkin vakuutettu tai olisi voinut vakuuttaa itsensä, henkilö saa puuttuvan ajan täydentämiseksi lisäkuukausia vakuutusvuosien määrän mukaan (Zusatzmonate).

Eläkeoikeuden saaminen edellyttää eläkelajista riippuvaa vähimmäisvakuuttamisaikaa. Eläke perustuu eläkeindeksillä laskentahetken tasoon tarkistettujen työhistorian aikaisten ansioiden keskiarvoon. Ansioihin luetaan ansiotulot sekä lastenhoito- ja omaishoitotuet. Ennen 20. ikävuotta (Jugendjahre) saadut ansiot otetaan huomioon vain, jos niillä voidaan täydentää aukkoja eläketurvassa.

Täyden eläkkeen saadakseen tulee henkilöllä olla 44 vakuutusvuotta.

Vakuuttamisvelvollisuuden alaraja on 2 300 frangia (2 470 €) vuodessa eli 192 frangia (206 €) kuukaudessa vuonna 2024. Sen alittavat tulot voi vakuuttaa vapaaehtoisesti.

Eläkepalkkakatto on vuodessa 88 200 frangia (n. 94 700 €) eli kuukaudessa 7 350 frangia (7 890 €) vuonna 2024. Eläke määräytyy tuloluokittain Sosiaalivakuutusviraston julkaiseman taulukon (BSV: Monatliche Vollrenten, Skala 44 AHV/IV) mukaisesti. Eläke määräytyy eri kertoimilla riippuen siitä, onko vuosiansio alle vai yli 44 100 frangia (47 240 €, 36-kertainen vähimmäisvanhuuseläke). Eläkettä karttuu hieman enemmän pienistä tuloista.

AHV-vakuutetuilla on henkilökohtainen eläkelaitoksen pitämä hallinnollinen eläketili (Individuellen Konto, IK). Tilille kirjataan eläkkeen perusteena olevat tiedot tuloista, maksuajoista sekä lastenhoidon (Erziehungsgutschrift) ja omaishoidon (Betreuungsgutschrift) korvauksesta.

Vakuutettu voi pyytää eläketiliotteen eläkekassalta. Eläkettä haetaan siltä kassalta, jossa henkilö on viimeisimpänä ollut vakuutettuna.

AHV- tai IV-järjestelmiin kuuluvalla eläkeläisellä on oikeus saada hyväksyttävien elinkustannusten kattamiseksi vähimmäistoimeentulon takaavaa täydennyseläkettä (Ergänzungsleistung). Hyväksyttävät kulut vaihtelevat sen mukaan, asuuko eläkkeensaaja kotonaan vai laitoksessa. Yksinelävällä täydennyseläke on enintään 20 100 CHF (21 580 €) ja avioparille 30 150 CHF (32 360 €) vuonna 2024. Lapset korottavat etuuden määrää.

Puolisoiden avioliiton tai rekisteröidyn parisuhteen aikaiset eläkkeen perusteena olevat ansiot jaetaan eläkkeen laskemiseksi tasan puolisoiden kesken (Splitting, Einkommensteilung). Molempien tuloista 50 prosenttia siirretään toiselle. Eläkkeen jakamisen edellytyksenä on vähintään vuoden avioliitto- tai parisuhdeaika ja että kummallakin puolisolla on siltä ajalta AHV-IV-eläkkeitä kartuttavia ansioita. Jakamisessa ei oteta huomioon liiton solmimisvuoden ja eroamisvuoden eläkkeitä.

Kun aviopuolisoista myöhemmin eläkkeelle jäävän eläke alkaa, jaetaan kummankin avioliiton aikaiset eläkkeet puolisoiden kesken. Toisen puolison jäätyä eläkkeelle työssä olevan puolison karttumaa ei enää sen jälkeiseltä ajalta jaeta. Aikaisemmin eläkkeelle siirtyneen puolison eläke lasketaan uudelleen toisenkin puolison siirtyessä eläkkeelle. Samoin menetellään, jos puolison kuollessa jälkeenjäävä puoliso saa työkyvyttömyys- tai vanhuuseläkettä ja kuollut puoliso ei vielä saanut eläkettä.

Ansiotulot jaetaan myös avioeron tai rekisteröidyn parisuhteen päättymisen yhteydessä. Jakamista on haettava. Mikäli jakamista ei haeta, eläkekassa suorittaa jaon automaattisesti viimeistään eläkkeelle jäämisen yhteydessä.

Vakuutettu henkilö saa hyvityksiä alle 16-vuotiaista huoltamistaan lapsista sekä toimintakyvyttömien sukulaisten hoitamisesta. Molempien aikojen hyvitykset vastaavat kolminkertaista vähimmäiseläkettä. Naimisissa olevien henkilöiden hyvitykset jaetaan puoliksi. Avoliitossa tai eronneilla elättämisvelvollisilla puolisoilla hyvitys jaetaan sen mukaan, miten lapsen tai sukulaisen hoitaminen jakautuu. Henkilön on mahdollista saada vain yhtä hyvitystä kerrallaan, eli mikäli henkilöllä on alle 16-vuotias lapsi, ja hän hoitaa samalla sukulaistaan, hän saa vain yhden hyvityksen.

Vanhuuseläke

Vanhuuseläkeikä on miehillä 65 vuotta. Naisilla vanhuuseläkeikä nousee asteittain 65 ikävuoteen vuonna 2024 voimaan tulleen eläkeuudistuksen myötä. Vuonna 1960 ja sitä ennen syntyneet ovat voineet jäädä vanhuuseläkkeelle täytettyään 64 vuotta. Vuonna 1961 syntyneistä alkaen vanhuuseläkeikä nousee 3 kuukautta jokaista ikäluokkaa kohti, kunnes saavutetaan 65 vuoden alaikäraja (s. 1964-).

Eläkkeen voi saada aikaisintaan kaksi vuotta varhennettuna ja eläkkeen alkamista voi lykätä 70 ikävuoteen asti. Maksettava eläke on vastaavasti tällöin vakuutusteknisesti määräytyvän varhennusvähennyksen tai lykkäyskorotuksen verran varsinaisessa eläkeiässä maksettavaa eläkettä pienempi tai suurempi. Uuden lainsäädännön mukaisesti eläkkeen voi ottaa myös 20-80 prosentin suuruisena osaeläkkeenä.

Vanhuuseläkeoikeuden syntyminen edellyttää yhden vuoden verran eläkejärjestelmän piirissä olemista eli vakuuttamisaikaa.

Vakuutusmaksuvelvollisuus alkaa 17 ikävuoden täyttämisestä. Jos henkilö ei ole työssä, hänen vakuutusmaksuvelvollisuutensa alkaa 20 ikävuoden täyttämistä seuraavan vuoden alusta.

Vanhuuseläke määräytyy 20 vuoden iän täyttämistä seuraavan vuoden alusta lukien, vaikka vakuutusmaksuvelvollisuus on voinut alkaa jo aikaisemmin. Ennen täyttämisvuotta olevat ajat ja tilitiedot otetaan huomioon myöhemmässä työhistoriassa mahdollisesti olevien aukkojen täydentämiseksi.

Vanhuuseläke on yksinasuvalla vähintään 1 225 CHF (1 315 €) ja enintään 2 450 CHF (2 630 €) kuukaudessa vuonna 2024. Aviopareille sovelletaan ylärajaa, joka on 150 prosenttia yksinasuvan enimmäiseläkkeestä eli 3 675 CHF (3 946 €) kuukaudessa vuonna 2024. Jos puolisoiden yhteenlasketut eläkkeet ylittävät tämän määrän, vähennetään molempia eläkkeitä vastaavasti. Vähennystä ei sovelleta puolison kuoleman jälkeen. Mikäli vanhuuseläkkeen saajalla on alaikäinen lapsi, maksetaan vanhuuseläkkeen lisäksi vanhemmalle erillinen lapseneläke.

Lykätty vanhuuseläke

Vanhuuseläkkeen alkamista voi myöhentää joko kokonaan tai osittain (20% – 80%) vähintään vuodella ja enintään viidellä vuodella. Myöhentämiskauden aikana eläkkeen voi kuitenkin hakea alkavaksi jostain halutusta kuukaudesta. Eläkkeeseen tulee vakuutusteknisesti määräytyvä sukupuolineutraali lykkäyskorotus. Lykkäyskorotus korottaa myös lesken- ja lapseneläkkeitä.

| Lykkäysvuodet | Lykkäyskorotus, % |

|---|---|

| 1 | 5,2 |

| 2 | 10,8 |

| 3 | 17,1 |

| 4 | 24,0 |

| 5 | 31,5 |

Varhennettu vanhuuseläke

Vanhuuseläkkeen voi saada joko kokonaan tai osittain (20 % – 80 %) varhennettuna minkä tahansa kuukauden alusta aikaisintaan kaksi vuotta ennen eläkeiän täyttämistä (poikkeuksena 1961-1969 syntyneet naiset, jotka vielä saavat eläkkeen 62 v:n iästä). Maksettava eläke on tällöin varhennusvähennyksen verran varsinaisessa eläkeiässä maksettavaa eläkettä pienempi. Varhennusvähennys on 6,8 prosenttia vuodessa. Varhennusvähennys koskee myös mahdollisia leskeneläkkeitä. Varhennetun vanhuuseläkkeen aikana ei ole mahdollista saada lapsikorotusta.

Työkyvyttömyysvakuutus

Työkyvyttömyysvakuutus on pakollinen kaikille, jotka asuvat tai työskentelevät Sveitsissä.

IV-järjestelmä pyrkii ensimmäisenä toimenpiteenään työkyvyn säilyttämiseen. Tähän pyritään varhaisella puuttumisella (Früherfassung), kun jompikumpi seuraavista tilanteista toteutuu:

- Henkilö on ollut yhtäjaksoisesti 30 päivää työkyvyttömänä.

- Henkilöllä on runsaasti yksittäisiä poissaolopäiviä sairauden kroonistumisen takia vuoden aikana.

Työkykyä uhkaavan ongelman hoitamiseksi henkilöstä on ilmoitettava IV-kassalle. Ilmoituksen voivat tehdä useat siihen oikeutetut tahot, kuten lääkäri, työnantaja, jokin sosiaalivakuutuslaitos tai myös henkilö itse tai hänen samassa osoitteessa asuvat perheenjäsenensä. Henkilön on saatava etukäteen tieto hänestä tehtävän ilmoituksen tekemisestä.

Varhaisen puuttumisen jatkotoimenpiteisiin (Frühintervention) kuuluu aluksi esimerkiksi työtehtävien tarkistamista, ammatillista ohjausta ja kurssimuotoista koulutusta.

Henkilö pyritään pitämään työelämässä kuntoutuksella ja työllistämistoimilla. Toimiin kuuluu henkilölle maksettava tukiraha (Einarbeitungszuschuss) ja työnantajalle korkeintaan vuoden ajan maksettava työllistämistuki.

Työkyvyttömyyseläkeläinen voi työelämään palaamisen avuksi saada ammatillista koulutusta ja työhön opastusta myös ammatin vaihtamiseksi tai koulutuksen kokonaan puuttuessa. Eläkkeensaajalla on oikeus uudelleenkuntoutukseen, jonka tarkoituksena on työelämään sopeuttaminen. Lääkinnälliset keinot ja fyysiset apuvälineet sekä matkakulut voidaan korvata osana kuntoutusta.

Eläkkeensaajalle maksetaan eläkkeen rinnalla päiväkorvausta (Taggelder) ja joissakin tapauksissa sopeutumiskorvausta (Übergangsleistung) kolmen vuoden suoja-ajalta. Korvausta maksetaan myös työkyvyttömän alkaessa taas työskentelemään tai työhön osallistumisasteen noustua.

Työkyvyttömyyseläke tulee kyseeseen, kun terveydelliset vaivat rajoittavat työelämään osallistumista tai työtehtävistä suoriutumista, ja kuntoutustoimet eivät ole tilanteeseen soveltuvia. Terveydelliset haitat voivat olla sairauden tai onnettomuuden aiheuttamia tai syntymästä saakka olleita.

Työkyvyttömyyseläkeoikeuden piiriin tulemiseksi edellytetään yhteensä kolmea täyttä vakuutusmaksuvuotta. Oikeus eläkkeeseen syntyy seuraavien edellytysten täyttyessä:

- Henkilön työkyky on ollut vuoden ajan melkein jatkuvasti vähintään 40 prosenttia alentunut.

- Vuoden jälkeenkin työkyky pysyy alentuneena vähintään 40 prosenttia.

Ansiotyötä tekevän työkyvyttömyysaste määritellään työtulojen vähentymisen määrän perusteella. Palkkatyön ulkopuolella olevien työkyvyttömyysaste arvioidaan heidän suoriutumisestaan tavanomaisella toiminta-alueellaan.

Työkyvyttömyyseläkkeen määrä lasketaan samalla tavalla kuin vanhuuseläke. Siihen vaikuttavat vakuutuskaudet, ansiotulot ja lastenhoitoajat.

Työkyvyttömyyseläke maksetaan työkyvyttömyysasteen mukaan

- Vähintään 40 prosentin työkyvyttömyysaste oikeuttaa 25 prosentin eläkkeeseen.

- Jos työkyvyttömyysaste on yli 40 % ja alle 50 %, on etuus 27,5–47,5 % työkyvyttömyysasteesta riippuen. Prosenttiyksikön kasvu työkyvyttömyysasteessa nostaa etuutta 2,5 prosenttiyksikköä.

- Jos työkyvyttömyysaste on 50–69 %, prosenttiosuus vastaa työkyvyttömyysastetta (50 %:n työkyvyttömyysaste johtaa 50 %:n eläkkeeseen).

- Kun työkyvyttömyysaste on 70–100 prosenttia, maksetaan täysi eläke.

Täysi eläke on vähintään 1 225 frangia (1 315 €) ja enintään 2 450 frangia (2 630 €) kuukaudessa vuonna 2024. Työkyvyttömyyden muutokset eläkkeen aikana vaikuttavat eläkkeen tasoon. Eläkettä maksetaan aikaisintaan kuuden kuukauden kuluttua hakemuksen jättämisestä.

Eläkelisät

Työkyvyttömällä on mahdollista saada varsinaisen työkyvyttömyyseläkkeen rinnalla useita IV-järjestelmän tarjoamia rahamääräisiä etuja sekä apuvälineitä. Edellä mainitun täydennyseläkkeen (Ergänzungsleistung) lisäksi muita rahamääräisiä etuja ovat:

- avuttomuuslisä (Hilflosenentschädigung), joka riippuu kolmiportaisesta avuttomuusasteesta ja asumismuodosta. Avuttomuus tarkoittaa sitä, että henkilö tarvitsee pysyvästi apua jokapäiväisiin toimiin terveyshaitan vuoksi.

- intensiivihoidon lisä (Intensivpflegezuschlage), joka riippuu hoitotarpeen tuntimäärästä

- avustajalisä (Assistenzbeitrag), joka maksetaan tuntitarpeen ja hoitajan tarvittavien pätevyyksien perusteella. Lisäksi maksetaan erillinen lisä yötyöstä.

Asuminen hoitokodissa vähentää tai poistaa edellä mainittuja lisiä. Saadakseen täydet lisät henkilön tulee siis asua itsenäisesti.

Työkyvyttömyyseläke päättyy vanhuuseläkeiän saavuttamiseen tai työkyvyttömyyseläkettä suuremman perhe-eläkeoikeuden alkamiseen. Työkyvyttömyysasteen muuttuessa eläke tarkistetaan.

Työkyvyttömyyseläkkeellä voi työskennellä vähäisessä määrin ilman, että sillä on vaikutusta eläkkeen määrään.

Tuleva aika

Tulevan ajan ansiot otetaan huomioon eläkkeen laskentasäännössä. Työkyvyttömyyseläke on täysimääräinen, kun vakuutusmaksut on yhdenjaksoisesti maksettu 21 vuoden iän täyttämisvuodesta alkaen työkyvyttömyyden alkamisvuoden alkuun saakka. Jos maksukausia puuttuu, lasketaan eläke maksettujen eläkekuukausien ja vakuutetun ikää vastaavan yhdenjaksoisen maksuajan suhteen mukaisena osana täydestä eläkkeestä.

Perhe-eläke

Perhe-eläkettä maksetaan lesken- ja lapseneläkkeenä. Edunjättäjän on täytynyt olla vakuutettuna vähintään täyden vakuutusmaksuvuoden ajan. Leskeneläke myönnetään naisleskelle ja miesleskelle, mutta erilaisin saamisehdoin.

Naisleski saa eläkkeen, kun leskeksi jäädessä samassa taloudessa asuu yhteinen lapsi, kuolleen puolison lapsi tai aviopuolisoiden hoitama kasvattilapsi, jonka leski adoptoi. Jos lapsia ei ole, eläkkeen saa 45 vuotta täyttänyt naisleski, joka oli elänyt avioliitossa puolisonsa kanssa yhteensä vähintään viisi vuotta.

Entisen aviopuolison jälkeen naisleski saa eläkettä, kun jokin seuraavista tilanteista täyttyy:

- Puolisoilla on yhteinen lapsi.

- Leski oli eroamishetkellä yli 45-vuotias ja avioliitto oli kestänyt vähintään kymmenen vuotta.

- Leski oli täyttänyt 45 vuotta nuorimman lapsen 18 vuotta täyttämisen jälkeen.

- Mikäli mikään edellisistä ehdoista ei toteudu, naisleski saa eläkettä, kunnes nuorin lapsi täyttää 18.

Miesleski saa perhe-eläkettä yhteisen lapsen 18 vuoden iän saavuttamiseen saakka.

Eläkkeen määrä voi olla korkeintaan 80 prosenttia vanhuuseläkkeestä, mutta vähintään 980 frangia (n. 1 050 €) ja enintään 1 960 frangia (2 100 €) vuonna 2024. Leskeneläke lakkaa lesken oman työkyvyttömyyseläkkeen tai vanhuuseläkkeen alkaessa.

Edunjättäjän lapsella on oikeus lapseneläkkeeseen 18 vuoden täyttämiseen saakka tai opiskelevalla lapsella 25 vuoden ikään saakka. Eläke on 40 prosenttia vanhuuseläkkeestä, eli täysillä vakuutuskausilla 490–980 frangia kuukaudessa. Molempien vanhempien jälkeen eläke on 60 prosenttia vanhuuseläkkeestä, kuitenkin korkeintaan 1 470 frangia (1 570 €) kuukaudessa.

Vapaaehtoinen jatkovakuuttaminen

Sveitsin kansalainen, EU-kansalainen ja EFTA:n kansalainen voi vapaaehtoisesti jatkovakuuttaa itsensä vanhuuden, työkyvyttömyyden ja perheenhuoltajan kuoleman varalta pakollisen vakuutuksen piiristä poistuttuaan. Vakuuttaminen on mahdollista, jos vakuuttamista jatketaan vuoden sisällä vähintään viisi peräkkäistä vuotta jatkuneen Sveitsin vakuutusajan päätyttyä, kun vakuutettu muuttaa asumaan Sveitsin, EU:n tai EFTA:n ulkopuoliseen maahan.

Maksu siis määräytyy samoin kuin Sveitsissä asuvalle henkilölle AHV- ja IV-eläkkeistä (10,1 %). Lisäksi maksetaan viisi prosenttia vakuutusmaksun summasta hallintokululisänä. Vapaaehtoisesti jatkovakuutettu kuitenkin maksaa koko maksun itse.

Jatkovakuuttaminen on henkilökohtaista, eikä se kata puolisoa ilman hänen yksilöllistä vakuuttamistaan. Etuudet ovat lähes samat kuin pakollisessa vakuuttamisessa. Vapaaehtoista vakuuttamista hoitaa Schweizerische Ausgleichsstelle.

Työmarkkinaeläkkeet

Kansanvakuutusta on vuodesta 1985 alkaen täydentänyt pakolliseksi säädetty työmarkkinaeläke (Berufliche Vorsorge, BV). Myös aiemmin työmarkkinaeläkkeitä on ollut saatavilla, mutta ne eivät olleet pakollisia. Työmarkkinaeläkkeiden avulla tavoitellaan yhdessä kansanvakuutuksen eläkkeiden kanssa noin 60 prosentin eläketasoa työuran aikaisesta palkasta.

Pakollista työmarkkinaeläketurvaa määrittelevä BVG-laki asettaa tietyt vähimmäisehdot, mutta lopullinen eläketurvan taso on riippuvainen kunkin eläkerahaston omista säännöistä ja päätöksistä. Ottaen huomioon eläketoimijoiden suuren määrän, etuuksissa voi olla sopimus- ja kassakohtaista vaihtelua. Pakollinen työmarkkinaeläke määräytyy maksujen mukaan eli sitä voi kuvata maksuperusteiseksi järjestelmäksi.

Toisin kuin täysin maksuperusteisissa järjestelmissä eläkkeelle on asetettu ikäsidonnaiset maksuprosentit, joiden mukaisesti eläkepääoman tulee vähintään kertyä samoin kuin vuosittainen vähimmäistuottovaatimus. Lisäksi, toisin kuin vapaaehtoisissa työmarkkinaeläkkeissä, eläkepääoman vuosieläkkeeksi muuntava kerroin ei pakollisen eläketurvan osalta määräydy eläkerahastokohtaisesti, vaan poliittisen päätöksenteon kautta. Kaikkiaan työmarkkinaeläkejärjestelyistä noin 90 prosenttia on maksuperusteisia (ml. pakollinen työmarkkinaeläke).

Etuuksiin kuuluvat vanhuus-, työkyvyttömyys- ja perhe-eläketurva. Alle 25-vuotiaat ovat vain työkyvyttömyys ja perhe-eläketurvan piirissä. Vanhuuseläke alkaa karttua 25 vuoden iän saavuttamisesta alkaen työuran päättymiseen saakka.

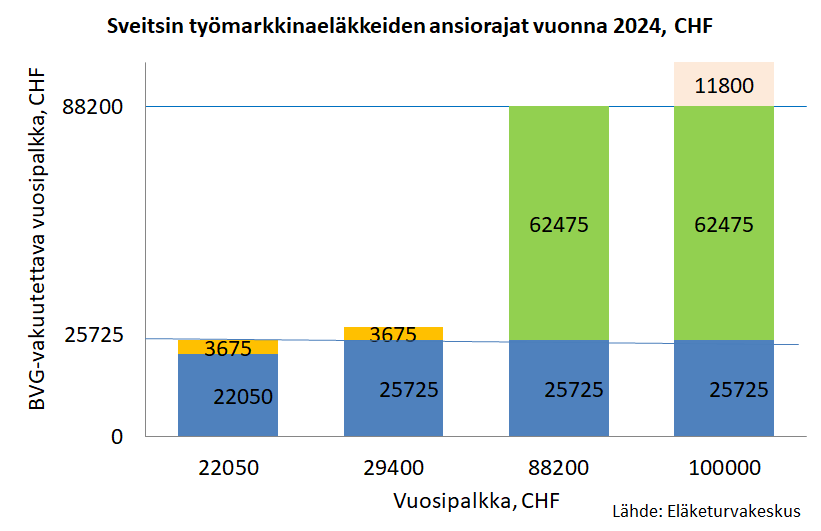

Työmarkkinaeläkejärjestelmän vakuuttamisvelvollisuuden edellytyksenä on vähintään 22 050 frangin (23 670 €) vuositulot ja 17 vuoden iän täyttäminen. Pakollinen eläketurva kattaa vuosiansiot 22 050 frangin ja 88 200 frangin (n. 94 700 €) välillä vuonna 2024. Tämän ylittävältä osalta eläketurva on vapaaehtoinen.

Eläkkeen perusteena oleva palkka (eläkepalkka) ja eläkemaksun peruste määritellään siten, että vuosiansioista vähennetään niin sanottu yhteensovitusmäärä (Koordinationsabzug) 25 725 frangia, jolloin eläkepalkan enimmäismääräksi muodostuu 62 475 frangia vuonna 2024. Niillä vakuutetuilla, joiden ansiotulo on vähintään alatulorajan (22 050 CHF) suuruinen, mutta enintään täyden lakisääteisen AHV-eläkkeen (29 400 CHF) suuruinen, eläkepalkka on kiinteä 3 675 frangia. Tätä kutsutaan niin sanotuksi koordinoiduksi vähimmäisansioksi (Koordinierter Lohn im Minimum). Kyseiset rajat määritellään suhteessa lakisääteiseen AHV-eläkkeeseen seuraavasti:

- Ylätuloraja, ansiokatto (88 200 CHF) = 3 x AHV-vanhuuseläke (29 400 CHF)

- Alatuloraja (22 050 CHF) = 6/8 (75 %) täydestä AHV-vanhuuseläkkeestä

- Yhteensovitusmäärä (25 725 CHF) = 7/8 (87,5 %) täydestä AHV-vanhuuseläkkeestä

- Eläkepalkka vähintään (3 675 CHF) = 1/8 (12,5 %) täydestä AHV-vanhuuseläkkeestä

- Eläkepalkka enintään (62 475 CHF) = Ansiokatto-yhteensovitusmäärä

Ansiorajat on esitetty seuraavassa kuviossa.

Pakollisen lisäeläketurvan ylittävän palkan osuus on mahdollista vakuuttaa vapaaehtoisesti. Pakollista lisäeläkettä täydentävässä vapaaehtoisessa osuudessa otettiin vuoden 2006 alussa käyttöön palkkakatto. Palkkakatto on 10-kertainen pakollisen järjestelmän kattoon verrattuna eli 882 000 frangia vuonna 2024.

Työnantajien järjestämä vapaaehtoinen lisäeläketurva muodostaa yleensä yhtenäisen kokonaisuuden pakollisen lisäeläketurvan kanssa, koska useimmilla työnantajilla oli vapaaehtoinen lisäeläkejärjestelmä olemassa jo ennen kuin pakollista vähimmäistasoa koskeva BVG-laki tuli voimaan.

Jos henkilö on oikeutettu työmarkkinaeläkejärjestelmän perhe- tai työkyvyttömyyseläkkeeseen ja tapaturma- tai sotilasvakuutukseen, vakuutusten yhteissumma ei voi ylittää 90 prosenttia työuran aikaisista tuloista.

Pakollisen vakuuttamisen ulkopuolelle jäävät yrittäjät, enintään kolmen kuukauden määräaikaisessa työsuhteessa olevat, perheenjäsenen omistamalla maatilalla työskentelevät ja vähintään 70 prosenttisesti työkyvyttömät. Vakuutusvelvollisuuden ulkopuolelle jäävät voivat kuitenkin vapaaehtoisesti liittyä eläkejärjestelmän piiriin.

Henkilön vaihtaessa tai lopettaessa työt ennen vakuutustapahtumaa, maksetut eläkemaksut siirretään uuden työnantajan järjestelmään tai vaihtoehtoisesti suljetulle pankkitilille tai vakuutukseen. Jos työnantaja ei ole järjestänyt eläketurvaa, otetaan työnantajalle pakkovakuutus.

Vanhuuseläkeikä on miehillä 65 vuotta. Naisilla vanhuuseläkeikä nousee asteittain 64:stä 65 ikävuoteen samoin kuin lakisääteisessä AHV-eläkkeessä. Vuonna 1960 ja sitä ennen syntyneet ovat voineet jäädä vanhuuseläkkeelle täytettyään 64 vuotta. Vuonna 1961 syntyneistä alkaen vanhuuseläkeikä nousee 3 kuukautta jokaista ikäluokkaa kohti, kunnes saavutetaan 65 vuoden alaikäraja (s. 1964-).

Vuoden 2024 alusta BVG-eläketoimijoiden on tarjottava vastaava mahdollisuus varhais-, lykkäys- tai osaeläkkeelle siirtymiseen kuin AHV-eläkkeessä. Varhaiseläkkeelle voi täten jäädä 63-vuotiaasta alkaen ja eläkettä voi lykätä 70-vuotiaaksi asti. Eläketoimijoilla on kuitenkin oikeus säätää alhaisemmasta varhaiseläkeiästä (kuitenkin aikaisintaan 58-vuotiaana).

Vanhuuseläke määräytyy kertyneen eläkepääoman perusteella. Vuotuinen eläke on sukupuolesta riippumatta vähintään 6,80 prosenttia eläkepääomasta 65 vuoden iässä. Kerroin vastaa noin 15 vuoden vanhuuseläkeaikaa. Varhennettaessa eläke pienenee varhennusvähennyksen verran ja eläkettä lykätessä suurenee lykkäyskorotuksen verran.

Esimerkki työmarkkinaeläkkeen laskemisesta

| Tilanne | Laskelma/Määrä |

|---|---|

| Eläkkeen perustana olevat työuran aikaiset ansiotulot yhteensä | 350 000 |

| Eläkkeen määrä vuodessa | 350 000 x 6,8 % = 23 800 |

| Eläkkeen määrä kuukaudessa | 23 800 / 12 = 1 983 |

Eläkelaitoksen säännöistä riippuen eläke voidaan maksaa myös osaksi kertasuoritteisena pääomanostona ja osaksi eläkkeenä. Normaalisti eläkkeet maksetaan jatkuvina eläkkeinä. Karttuneista eläkesäästöistä 25 prosenttia voidaan maksaa kertakorvauksena. Lisäksi karttunut eläkeoikeus maksetaan kertakorvauksena myös silloin, kun se on pienempi kuin kymmenen prosenttia yleisen sosiaalivakuutuksen (AHV) vähimmäiseläkkeen määrästä. Osaa karttuneesta eläkesäästöstä voidaan käyttää oman asunnon hankkimista varten tai sen kiinnelainan maksuun.

Oikeus työkyvyttömyyseläkkeeseen on henkilöillä, joiden

- työkyvyttömyys on kansanvakuutuksen IV-työkyvyttömyyseläkejärjestelmän mukaan määräytyen vähintään 40 prosenttia ja työkyvyttömyyden syyt toteutuvat vakuutusaikana.

- synnynnäisen vamman aiheuttaman työkyvyttömyyden ollessa työsuhteen alkaessa 20–40 prosenttia, ja työkyvyttömyys pahenee vakuutusaikana vähintään 40-prosenttiseksi.

- alaikäisenä alkanut 20–40 prosentin työkyvyttömyys muuttuu vakuutusaikana vähintään 40-prosenttiseksi.

Työkyvyttömyyseläkkeen määrä perustuu kertyneen eläkkeen (vuodessa 6,8 prosenttia eläkepääomasta) ja tulevan ajan ansioista laskettavaan määrään. Tulevan ajan ansioiden perusteena ovat viimeisen vakuuttamisvuoden ansiot. Työkyvyttömyyden takia alentuneen palkan sijaan eläkkeen laskennassa huomioidaan palkka, joka olisi maksettu ilman työkyvyttömyyden aiheuttamaa ansion alenemaa.

Eläkekassan säännöistä riippuen työkyvyttömyyseläke voidaan maksaa myös kertasuorituksena.

Myös työkyvyttömyyseläkkeen saajalla on oikeus lapsikorotukseen (Kinderrente), kuten vanhuuseläkkeen yhteydessä.

Mikäli henkilö on eläkkeellä ja hän huoltaa alle 18-vuotiasta lasta, hänelle maksetaan 20 prosentin lisä vanhuus- tai työkyvyttömyyseläkkeeseen.

Leskeneläke maksetaan leskelle, kun elätettävänä on lapsi, tai jos leski on täyttänyt 45 vuotta ja avioliitto, avopuolisoiden yhdessä asuminen tai rekisteröity parisuhde on jatkunut vähintään viisi vuotta. Entisen puolison kuollessa henkilö on oikeutettu leskeneläkkeeseen, jos avioliitto on kestänyt vähintään kymmenen vuotta.

Leskeneläke on 60 prosenttia ja lapseneläke 20 prosenttia edunjättäjän kuolinhetken työkyvyttömyyseläkeoikeuden mukaisesta täydestä työkyvyttömyyseläkkeestä tai myönnetystä vanhuus- tai työkyvyttömyyseläkkeestä.

Indeksisuoja

Kansanvakuutuksesta myönnettäviä eläkkeitä tarkistetaan joka toinen vuosi palkkojen ja hintojen muutosten mukaisella eläkeindeksillä. Eläkeindeksi lasketaan palkkaindeksin ja kuluttajahintaindeksin aritmeettisena keskiarvona. Myös lisätuet tarkistetaan samassa suhteessa.

Työmarkkinaeläkkeiden indeksitarkistukset perustuvat hintojen kehitykseen.

Verotus

Kansanvakuutuksen AHV- ja IV-eläkkeet ovat verotettavaa tuloa, mutta niitä täydentävät eläkkeet ja lisät ovat verottomia.

Verotettavaa tuloa ovat myös työmarkkinaeläkkeet ja yksilöllisten vakuutusten perusteella saatavat eläkkeet. Viimeksi mainittujen mahdollisiin ennen eläkeikää tapahtuviin rahastonostoihin sovelletaan erityissääntöjä. Vakuutettujen maksamat eläkemaksut ovat verovähenteisiä.

Aiheesta muualla:

- What is the cost of total pension provision and who pays the bill? Cross-national comparison of pension contributions. Finnish Centre for Pensions, Reports 09/2016. (Julkari)

- AHV-IV-tiedotus

- Sosiaalivakuutusvirasto – Bundesamt für Sozialversicherungen (BSV)

- Työmarkkinaeläkkeitä hoitavien avustuskassojen takuulaitos (Sicherheitsfonds BVG)

- Sveitsin Avustuskassayhdistys (Schweizerischer Pensionskassenverband ASIP)

- Työmarkkinaeläkkeiden valvontaviranomainen, Oberaufsichtskommission Berufliche Vorsorge (OAK BV)

- Sveitsin tilastokeskus (Bundesamt für Statistik)

- Sveitsin eläkejärjestelmän ja sosiaaliturvan kuvaus (Euroopan komissio)

- Kansainvälisen sosiaaliturvajärjestön maakuvaukset (ISSA)