Pensionärernas ekonomi

Pensionärernas ekonomi har förbättrats under årtionden, och för närvarande har största delen inga betydande ekonomiska problem. Trots den positiva utvecklingen har en del pensionärer ändå fortfarande till och med stora svårigheter att klara sig ekonomiskt.

Pensionsskyddets uppgift är att se till att människorna bibehåller en skälig utkomst när de går i pension och att förebygga fattigdom. Pensionärernas viktigaste inkomstkälla är den lagstadgade pensionen.

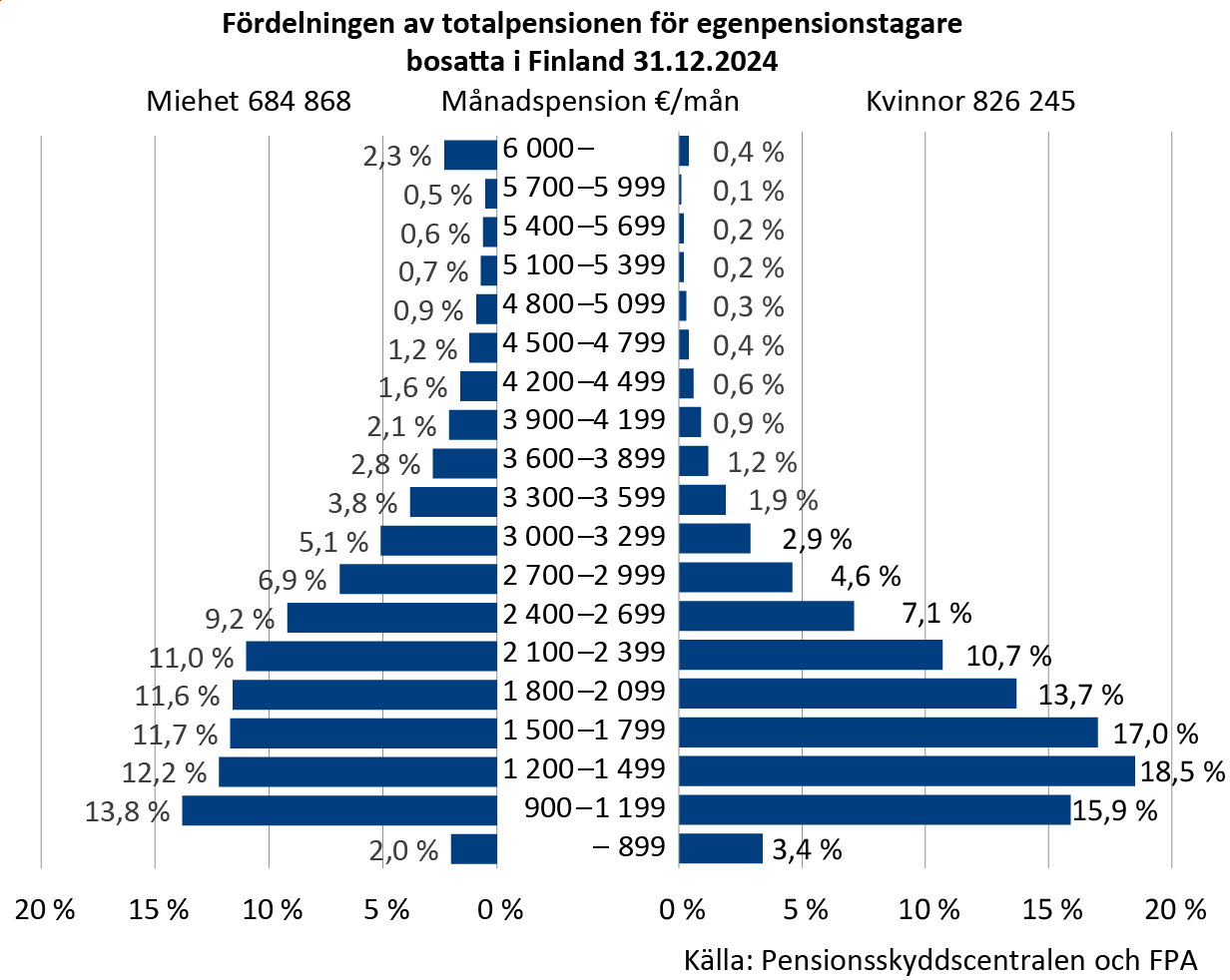

I slutet av år 2024 var den genomsnittliga totalpensionen till personer som är bosatta i Finland 2 100 euro i månaden. Den genomsnittliga totalpensionen har ökat med mer än en tredjedel på 2000-talet.

Största delen av totalpensionens ökning beror på förändringen bland pensionstagarna. Nya pensionstagare har haft möjlighet att tjäna in pension under hela sin yrkesverksamma tid. Deras yrkesbanor har också varit längre och deras förvärvsinkomster större än äldre pensionstagares.

Läs mer på Etk.fi:

Publikationer:

- Kuivalainen m.fl. 2022. Eläkkeet ja eläkeläisten toimeentulo : kehitys vuosina 1995–2020 (Julkari)

- Työeläkeindikaattorit 2022 (Julkari)

Kvinnors månatliga pension är en femtedel mindre än mäns

I slutet av år 2024 var männens genomsnittliga totalpension 2 349 euro i månaden och kvinnornas 1 893 euro i månaden. Skillnaden mellan mäns och kvinnors pensioner har minskat under de senaste årtiondena, men utvecklingen har varit långsam och kvinnornas genomsnittliga pension är fortfarande ca en femtedel mindre än männens.

Löneskillnaderna mellan män och kvinnor påverkar i hög grad också skillnaderna mellan pensionerna. I fråga om genomsnittlig sysselsättningsgrad, arbetslivslängd eller pensionsövergång finns det nuförtiden ingen större skillnad mellan män och kvinnor, medan löneskillnaden är betydlig också internationellt sett. Skillnaderna i löner och pensioner ökar till följd av att familjeledigheter fördelas ojämnt mellan män och kvinnor, i synnerhet genom långa perioder med hemvårdsstöd.

Publikationer:

- Kuivalainen m.fl. 2019. Naisten ja miesten eläke-erot – katsaus tutkimukseen ja tilastoon (Valto)

- Rantala m.fl. 2019. Samankaltaistuuko ikäihmisten köyhyys? Näkökulmia 75–84-vuotiaiden naisten ja miesten pienituloisuuteen (Julkari)

- Rantala & Riihelä 2016. Eläkeläisnaisten ja -miesten toimeentuloerot vuosina 1995–2013 (Julkari)

- Ritola 2020. Eläkkeet ja sukupuolten tasa-arvo: miesten ja naisten eläke-ero eri ikäluokkien esimerkkitapauksilla (Julkari)

Sjukpensionärernas genomsnittliga totalpension är ungefär en tredjedel mindre än ålderspensionärernas.

Arbetspensionen bestäms utgående från de inkomster man haft under tiden i arbetslivet. Sjukpensionärers arbetslivslängd är mindre än andras. I synnerhet de som blivit arbetsoförmögna som unga får ofta en arbetspension som är mindre än genomsnittet, eftersom de inte har hunnit tjäna in mycket pension och den inkomstnivå, enligt vilken pensionen för återstående tid bestäms, typiskt är låg.

Den genomsnittliga sjukpensionen har minskat på 2000-talet för att sjukpensionärerna är yngre än förr och tiden med pension är längre.

Publikationer:

- Ahonen m.fl. 2018. Eläkeläisten toimeentulokokemukset vuonna 2017 (Julkari)

- Polvinen m.fl. 2020. Explanations for economic difficulties among old-age pensioners previously on disability pension (European Journal of Public Health)

- Rantala m.fl. 2017. Työkyvyttömyyseläkkeensaajien eläketurva ja toimeentulo 2000-luvulla (Julkari)

- Rantala & Laaksonen 2022. Ovatko työkyvyttömyyseläkeläisten eläkkeet pienentyneet? (Julkari)

Pensionen utgör en stor andel av inkomsterna

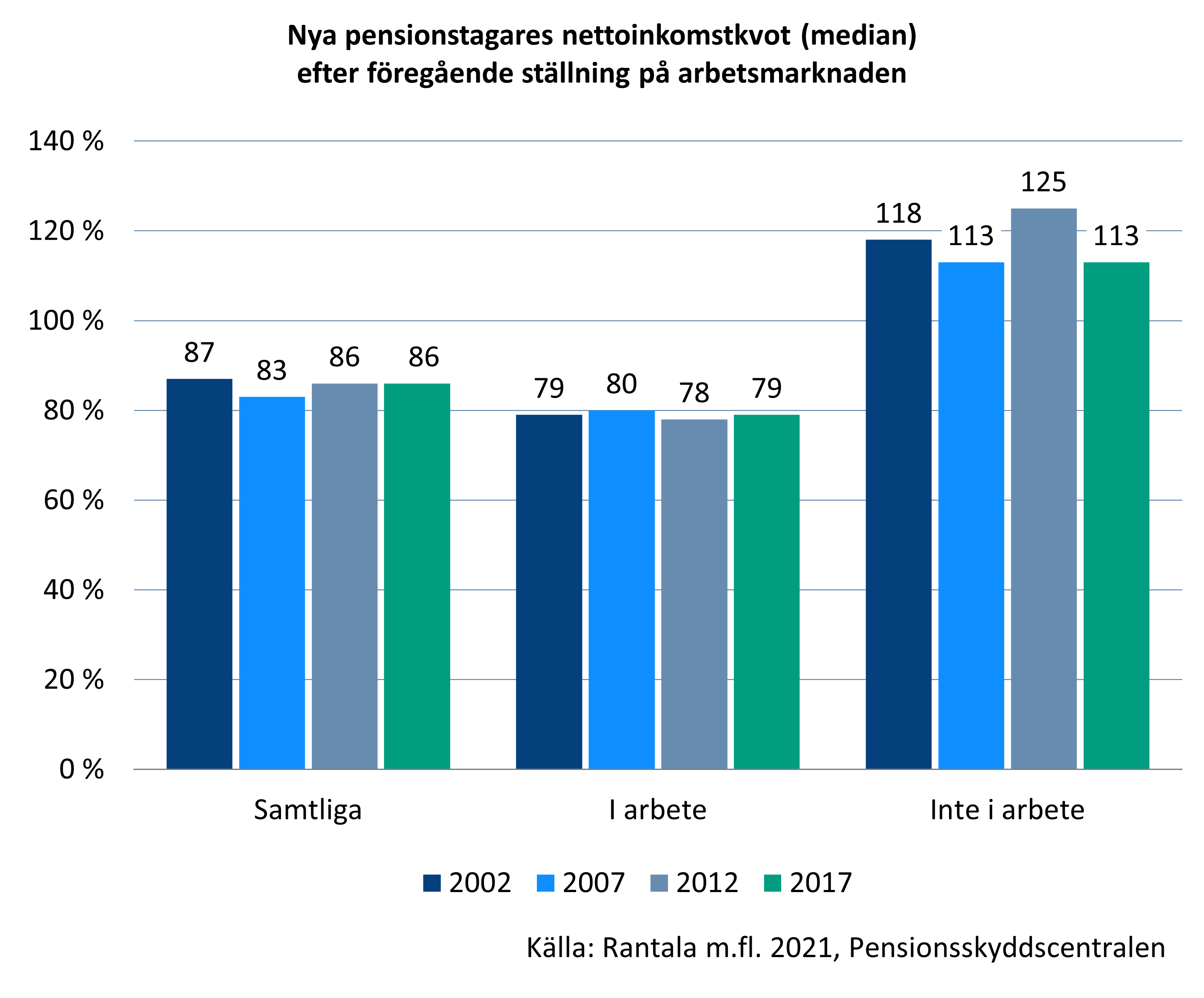

Något större än två tredjedelar av pensionärernas nettoinkomst består av pensionen. Inkomsterna under tiden med pension återspeglar personens tidigare inkomstnivå. En låg lön leder till en låg pension. Den tidigare ställningen på arbetsmarknaden syns också i pensionens nivå. T.ex. de som gått i pension efter att ha varit arbetslösa har i allmänhet en lägre inkomstnivå som pensionärer än de som gått i pension från arbete.

På 2000-talet har samtliga nya pensionstagare som varit i arbete eller utanför arbetslivet före pensioneringen i genomsnitt haft en nettoinkomst (bruttoinkomst minus skatt) på 87 procent av den nettoinkomst de haft före pensioneringen. Bland dem som gått i pension från arbete har denna nettoinkomstkvot varit lägre, 79 procent i genomsnitt. Skillnaden beror på att pensioneringen ofta leder till en högre nettoinkomst för dem som varit arbetslösa eller annars utanför arbetslivet.

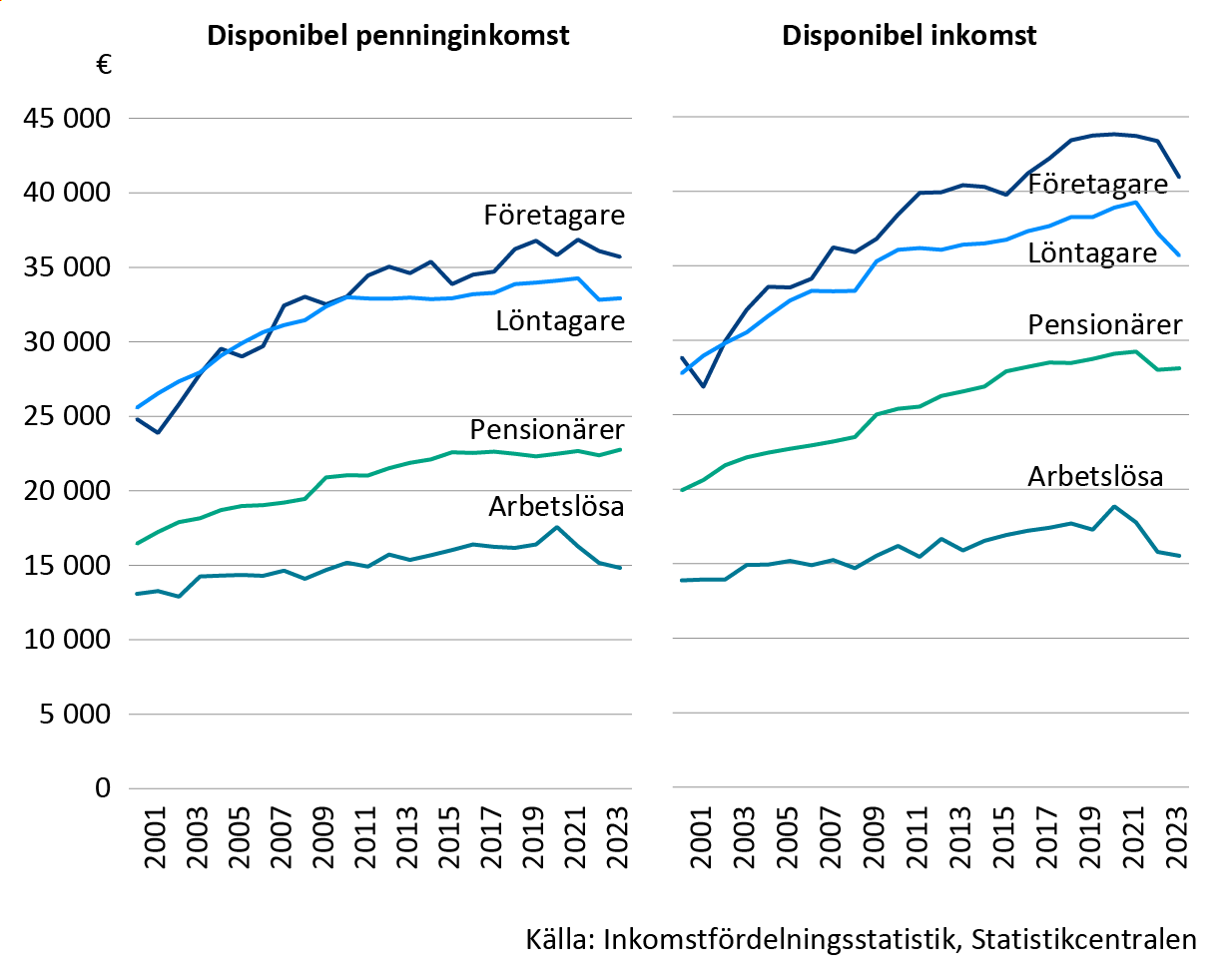

Pensionärernas disponibla penninginkomst är två tredjedelar av löntagarnas inkomster

Pensionärernas disponibla penninginkomst är lägre än löntagarnas och företagarnas, men högre än de arbetslösas. På 2000-talet har pensionärernas penninginkomster varit ca två tredjedelar av löntagarnas inkomster. Denna inkomst har hållits ganska oförändrad de senaste årtiondena. Jämfört med de arbetslösa har pensionärernas inkomster varit drygt en tredjedel högre på 2000-talet.

Om vi i stället studerar disponibel inkomst där den ekonomiska nyttan av att bo i en ägarbostad (kalkylmässig bostadsinkomst) och andra kalkylmässiga inkomstposter beaktas, förbättras pensionärernas ställning jämfört med förvärvsarbetande.

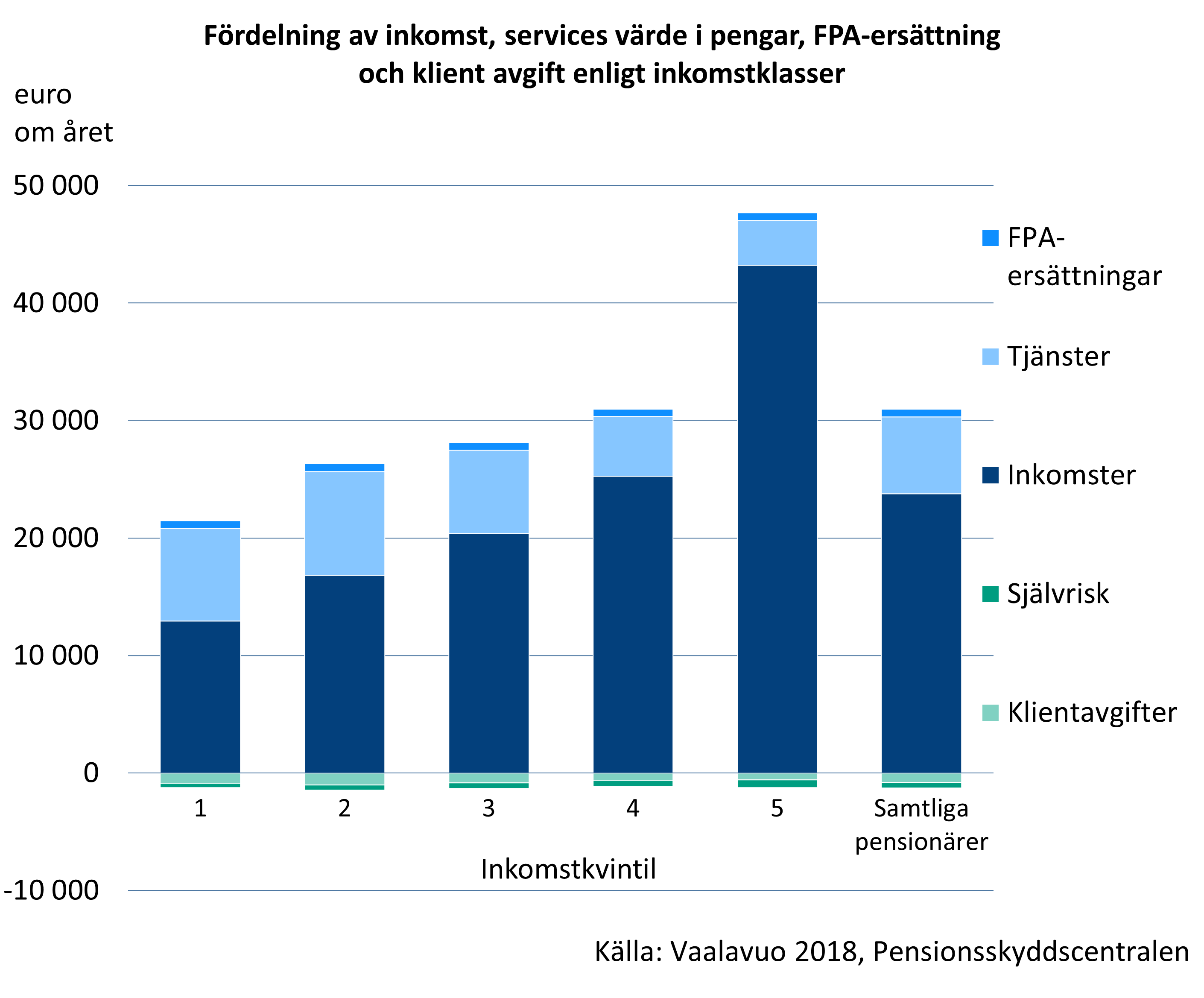

Nyttan av offentliga tjänster jämnar ut inkomstskillnaderna mellan pensionärer

Offentliga tjänster stöder människornas välfärd och kan anses vara en del av systemet för omfördelning av inkomster. Pensionärer med låga inkomster använder sig mer av offentliga social- och hälsovårdstjänster än de som har höga inkomster. I förhållande till den disponibla inkomsten är tjänsternas penningmässiga värde också särskilt betydande i den lägsta inkomstkvintilen.

Publikationer:

- Kuivalainen m.fl. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Rantala 2020. Tutkimuksia eläkeläisten pienituloisuuden ja toimeentulon dynamiikasta Suomessa vuosina 1995–2014 (Julkari)

- Rantala 2021. Miten nettotulot muuttuvat eläkkeelle siirryttäessä? Tarkastelu nettotulosuhteen muutoksesta vuosina 2002–2017 (Julkari)

- Vaalavuo 2018. Sosiaali- ja terveyspalveluiden merkitys eläkeläisten toimeentulolle (Julkari)

Pensionärernas ekonomi kan också studeras ur konsumtionens och den upplevda ekonomins synvinklar. Så får vi en mångsidigare bild av pensionärernas ekonomiska situation. Utgående från inkomsterna får vi t.ex. inte veta hurdan konsumtionsnivå man kommer upp till med inkomsterna eller hur inkomsterna upplevs räcka till.

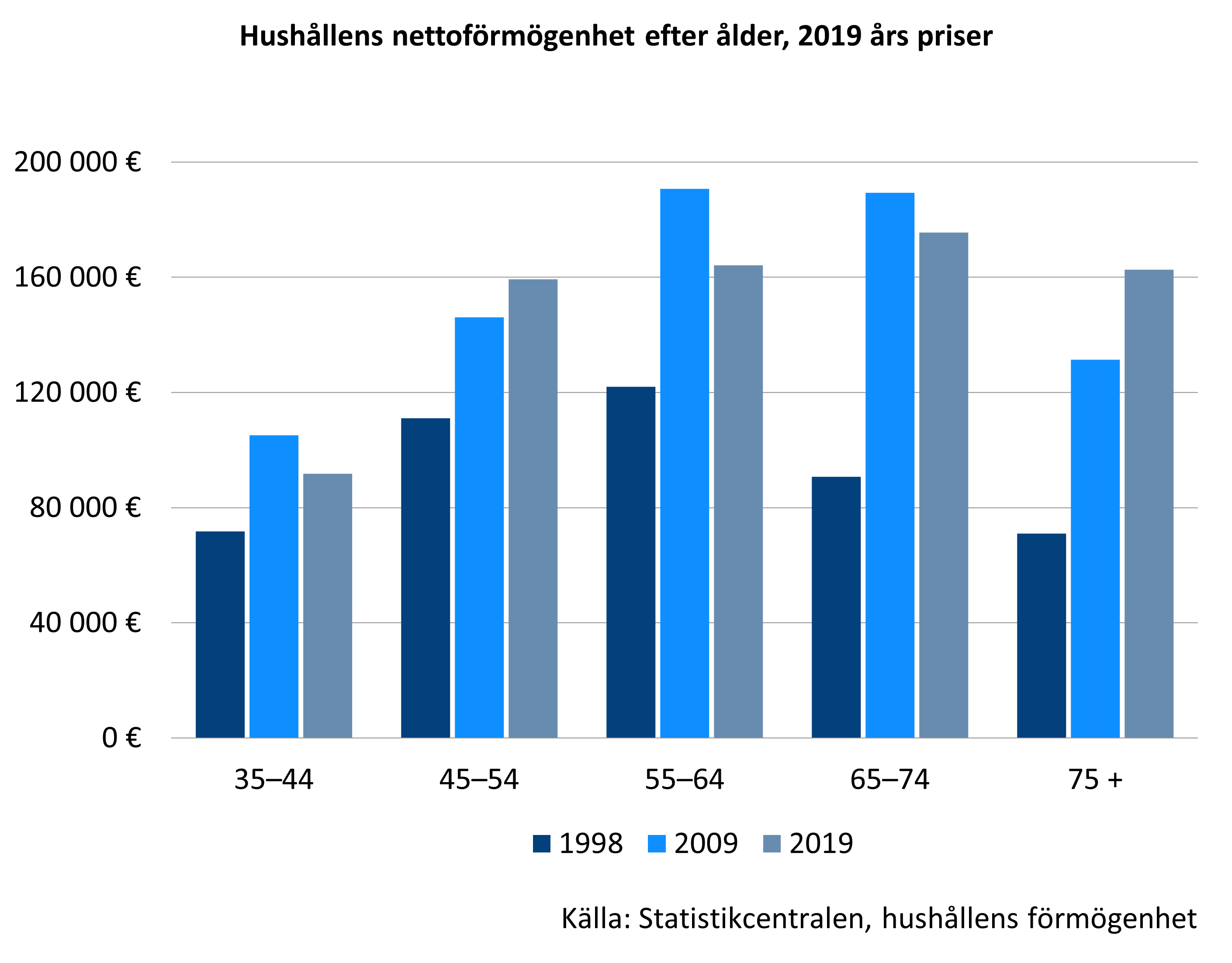

Besparingar och förmögenhet kan komplettera inkomsterna och utgöra en buffert för överraskande utgifter. Förmögenheten ökar i allmänhet med stigande ålder genom betalning av skulder och annat sparande. Värdet av existerande förmögenhet ökar också med tiden. Dessutom kan förmögenhet fås genom arv. Förmögenheten bland personer i pensionsåldern har ökat i synnerhet när de stora efterkrigsårskullarna nått pensionsåldern. Finländska hushålls nettoförmögenhet fördelas numera rätt jämnt mellan hushåll i åldern 45 och äldre.

Publikationer:

- Ahonen 2022. Vanhuuseläkeläiskotitalouksien varallisuus ja velat vuonna 2020 (Julkari)

- Ahonen 2023. Suomalaisten vanhuuseläkeläisten varallisuus ja taloudellinen tyytyväisyys (Julkari)

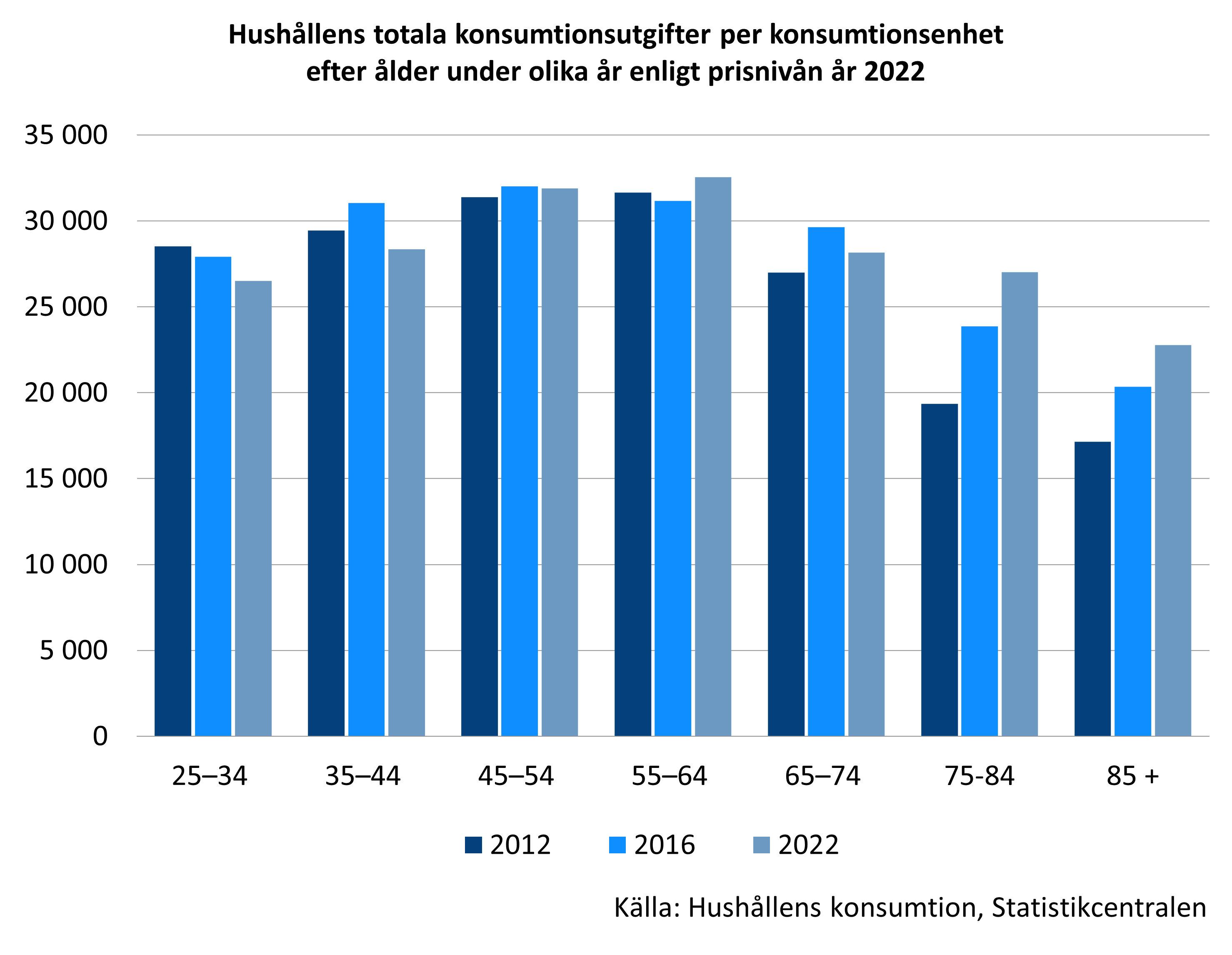

På 2000-talet har konsumtionen bland personer i pensionsåldern närmat sig konsumtionen bland per-soner i förvärvsaktiv ålder. De totala konsumtionsutgifterna bland dem som fyllt 75 har ökat relativt sett mest under det senaste årtiondet. Exempelvis år 2001 hade hushåll i åldern 75–84 år genomsnittliga konsumtionsutgifter på ca 60 procent av konsumtionsutgifterna i åldersgruppen 45–54 år, medan ande-len år 2022 redan var 85 procent.

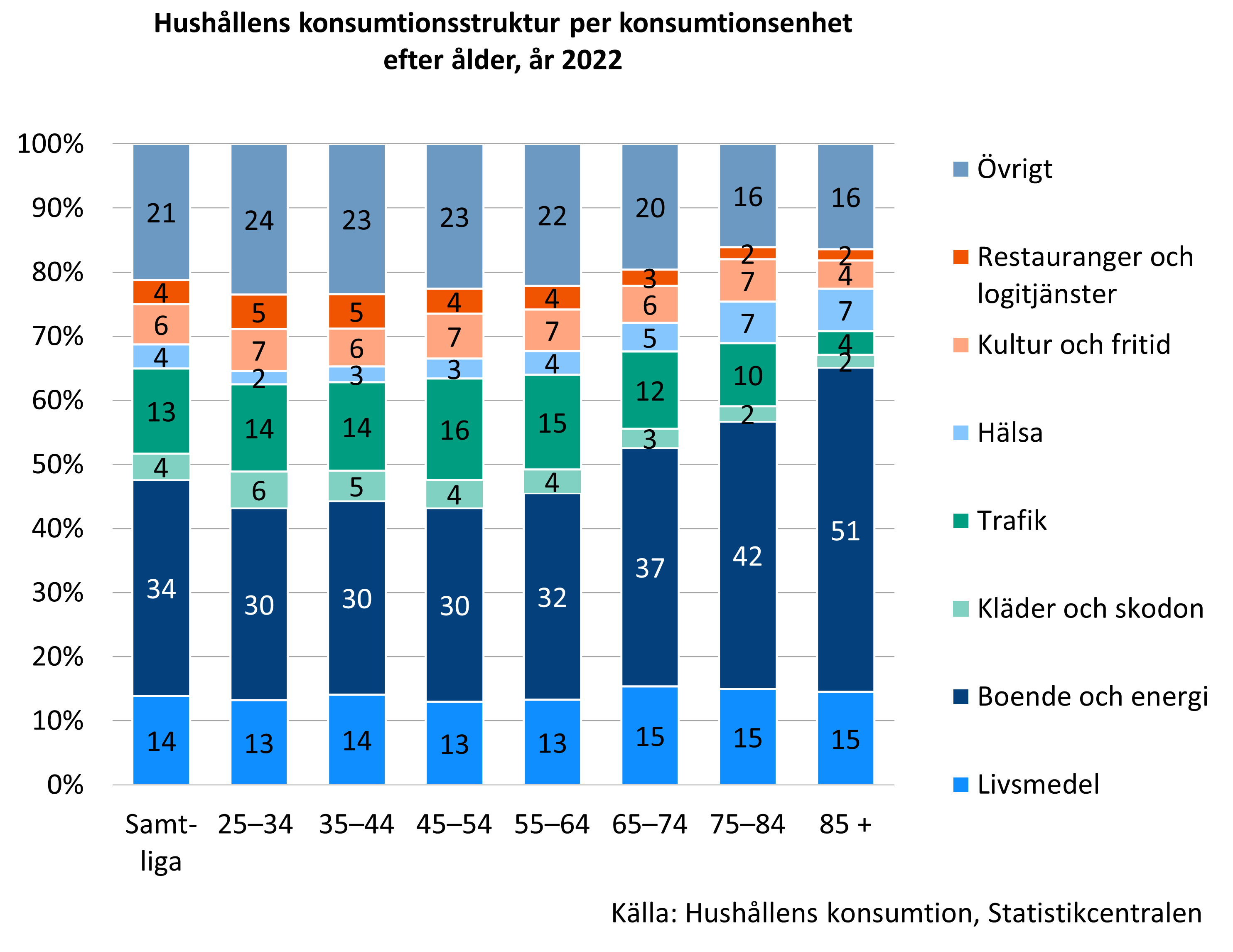

Boendeutgifter är den största enskilda konsumtionsutgiften i alla åldersgrupper. Boendets andel av utgifterna är särskilt stor bland äldre personer: år 2022 utgjorde boendeuppgifterna mer än 40 procent av de totala utgifterna för åldersgruppen 75–84 år och hälften av de totala utgifterna för dem som fyllt 85. Också hälsovårdsutgifterna accentueras i de äldre åldersgruppernas konsumtion. Däremot utgör utgifterna för fritid, restaurang- och hotelltjänster samt transport och datakommunikation en betydligt mindre andel av utgifterna än i yngre åldersgrupper.

De flesta upplever att de klarar sig bra och få prutar ofta på konsumtionen

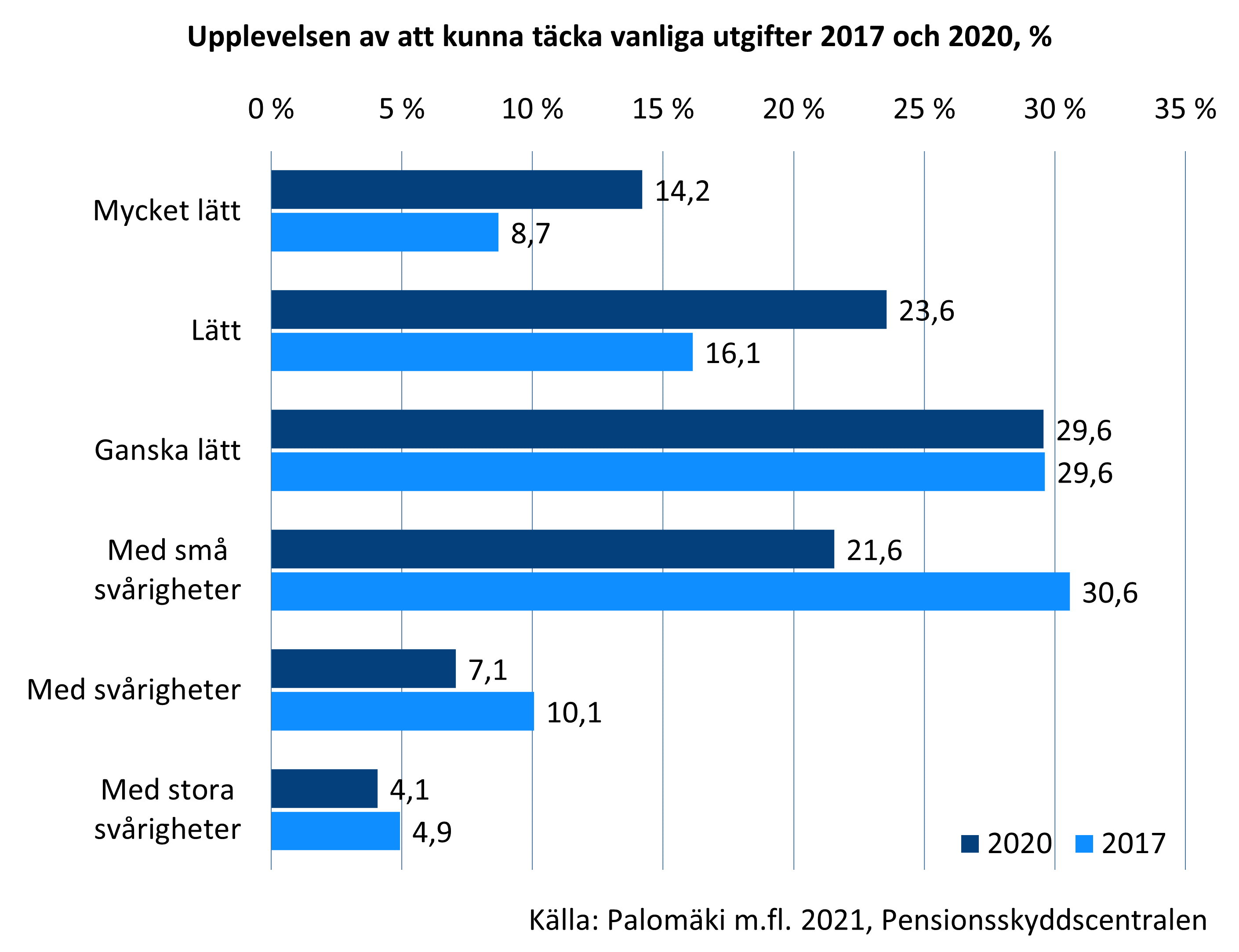

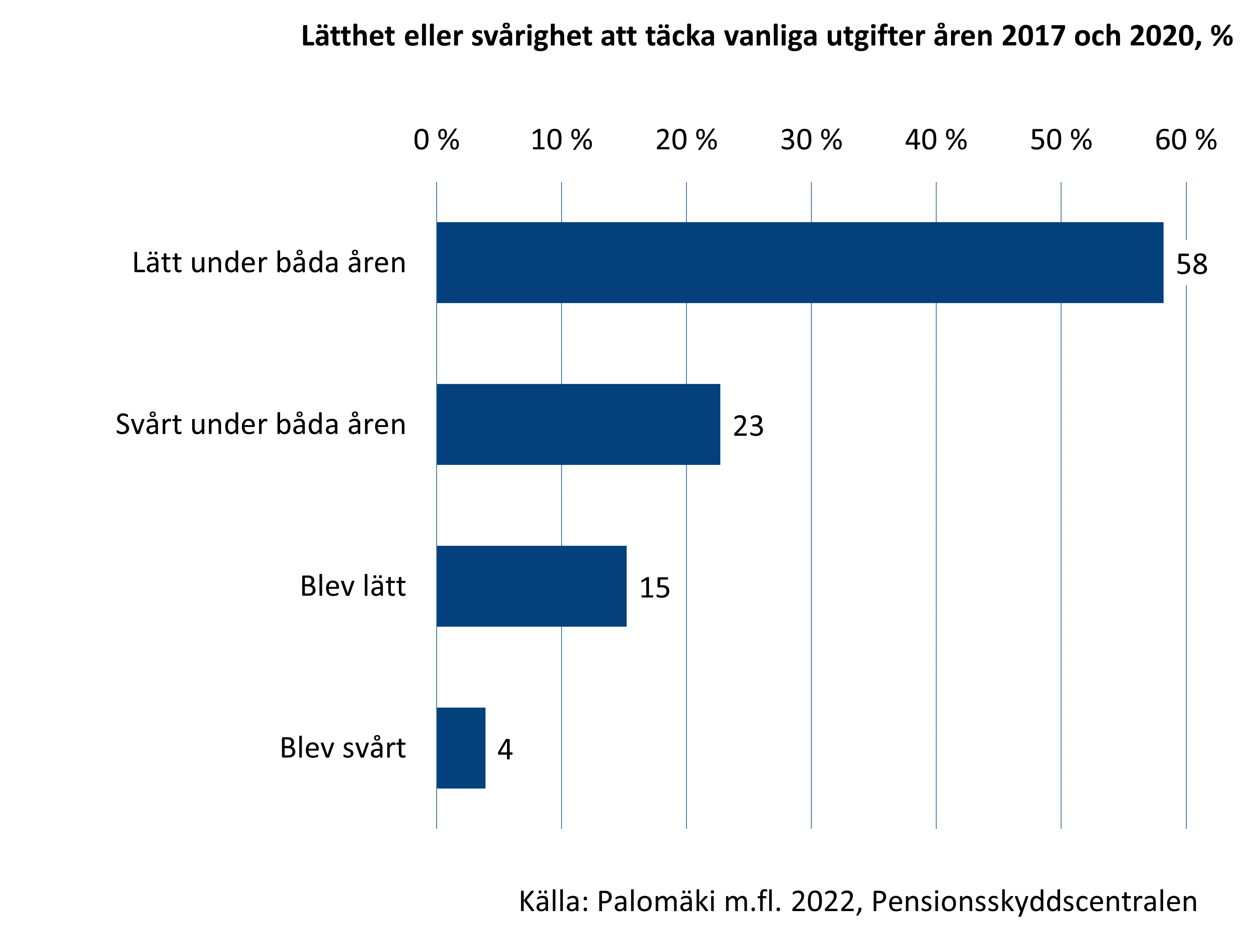

År 2020 upplevde största delen av pensionärerna att det var åtminstone ganska lätt att täcka uppgifterna, men ca en tredjedel hade svårigheter av någon grad. Oftast var svårigheterna små. Svårare ekonomiska problem hade ca tio procent av pensionärerna. År 2020 upplevde pensionärerna mindre svårigheter än år 2017. Svårigheter att täcka utgifter förekom oftare än genomsnittet hos dem som upplevde sin hälsa som svag, dem som ingick i tredjedelen med de lägsta inkomsterna, ensamboende och dem som var yngre än 65 år, som i stor utsträckning var sjukpensionärer.

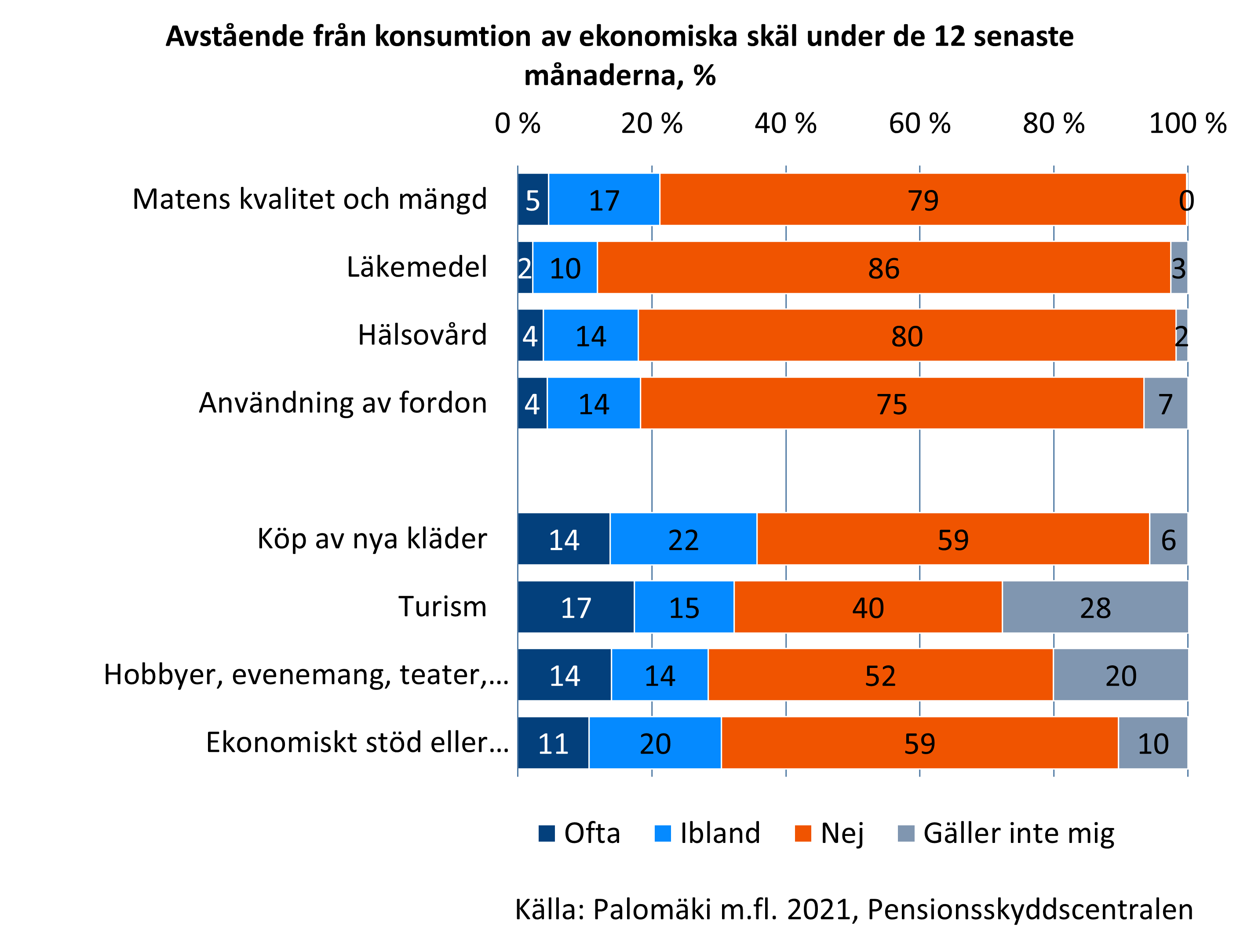

Största delen av pensionärerna hade inte behövt avstå från konsumtion av ekonomiska skäl år 2020. Om det hade skett, hade man i första hand avstått från fritidskonsumtion och köp av nya kläder. En del hade också varit tvungna att pruta på nödvändighetsartiklar, såsom mat eller mediciner.

Det är typiskt att människors upplevelser av hur de klarar sig ekonomiskt är varaktiga. Ca 60 procent av ålderspensionärerna upplevde både år 2017 och år 2020 att det var i någon mån lätt att täcka utgifterna. Det var allmännast bland dem som hade en bättre ekonomisk ställning. Nästan var fjärde hade små eller större svårigheter under båda åren, men 15 procents ekonomi förbättrades. I dessa grupper accentuerades de som hade en svagare ekonomisk ställning än genomsnittet.

Publikationer:

Det finns ingen uttömmande definition för eller ett uttömmande sätt att mäta fattigdom, och Finland har ingen officiell fattigdomsgräns. Fattigdom studeras ofta utgående från inkomsterna. Alternativa sätt är t.ex. allvarlig materiell fattigdom eller behov av utkomststöd. Olika sätt ger litet olika bild av hur allmänt det förekommer fattigdom bland pensionärerna.

Pensionärer är låginkomsttagare lika ofta som finländarna i snitt

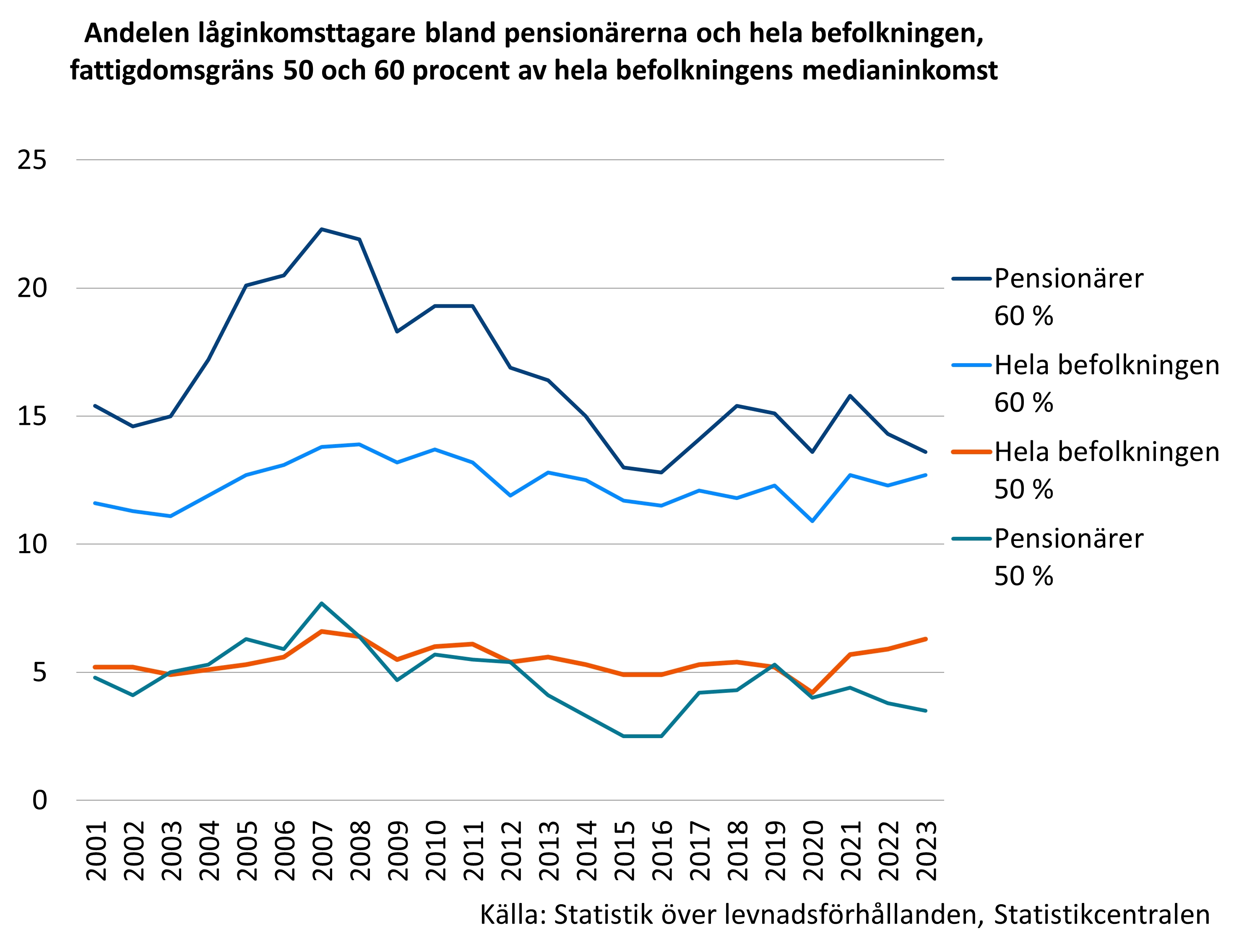

År 2023 var 13,6 procent av pensionärerna låginkomsttagare, när frågan studeras på det sätt som oftast används. En person anses ha låga inkomster, när hushållets disponibla penninginkomst är mindre än 60 procent av befolkningens medianinkomst.

Bland pensionärer varierar andelen låginkomsttagare mer över tid än bland hela befolkningen. Pensionärer har oftare än den övriga befolkningen inkomster som ligger nära 60-procentsgränsen för låga inkomster. Förändringarna i gränsen för låga inkomster påverkar därför antalet låginkomsttagare bland pensionärerna mer än genomsnittet.

Enligt 50 procents fattigdomsgräns är pensionärerna klart mera sällan låginkomsttagare och variationen av låginkomsttagarstatus klart mindre över tid än om man utgår från den övre gränsen. Andelen låginkomsttagare bland pensionärer är också närmare motsvarande andel i hela befolkningen.

Publikationer:

- Ilmakunnas 2022. The magnitude and direction of changes in age-specific at-risk-of-poverty rates: an analysis of patterns of poverty trends in Europe in the mid-2010s (Cambridge)

- Kuivalainen m.fl. 2022. Eläkkeet ja eläkeläisten toimeentulo 1995–2020 (Julkari)

De yngsta och de äldsta pensionärerna och de ensamboende har oftare låga inkomster än de övriga

Pensionärerna är ingen enhetlig grupp när det gäller ekonomin. Låga inkomster är allmännare bland de allra yngsta och äldsta pensionärerna och pensionärer som bor ensamma.

Andelen låginkomsttagare bland yngre pensionärer, som i praktiken är sjukpensionerade, har tredubblats på 20 år. Däremot har andelen låginkomsttagare bland de äldsta pensionärerna inte ökat alls under de 10 senaste åren.

Familjens storlek har också en anknytning till låginkomsttagarstatus. Ensamboende pensionstagare är betydligt oftare låginkomsttagare än de som har familj. Risken för låga inkomster är högst för de yngsta och de äldsta ensamboende pensionärerna.

Det är allmännare att kvinnor som fyllt 75 har låga inkomster än män i samma ålder, vilket delvis beror på att det bland dem som fyllt 75 finns många ensamboende kvinnor. Skillnaden mellan könen har dock minskat under 20 år, eftersom andelen låginkomsttagare bland ensamboende män har ökat.

Pensionärers låginkomsttagarstatus härstammar ofta från tiden före pensionen

Bland nypensionerade blir låginkomsttagarstatus något, men inte betydligt, vanligare under de tio åren som följer på pensioneringen. Inkomsterna förändras rätt litet under tiden som pensionär. Många pensionärer med låga inkomster lever på knappa inkomster redan innan de går i pension.

En långvarig låginkomsttagarstatus (låga inkomster under två av tre år) är vanligare bland dem som fyllt 75 än bland övriga. I synnerhet är de äldsta kvinnorna länge låginkomsttagare.

Publikationer:

- Ahonen & Kuivalainen 2024. Gender differences in old-age poverty in 14 EU countries: exploring the role of household structure (International Review of Economics)

- Kuivalainen m.fl. 2022. Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Rantala m.fl. 2017. Työkyvyttömyyseläkkeensaajien eläketurva ja toimeentulo 2000-luvulla (Julkari)

- Rantala m.fl. 2019. Samankaltaistuuko ikäihmisten köyhyys? Näkökulmia 75–84-vuotiaiden naisten ja miesten pienituloisuuteen (Julkari)

- Rantala 2020. Tutkimuksia eläkeläisten pienituloisuuden ja toimeentulon dynamiikasta Suomessa vuosina 1995–2014 (Julkari)

Allvarliga ekonomiska problem är sällsyntare bland pensionärer än andra

Mottagande av utkomststöd, materiell fattigdom och behov av mathjälp är uttryck för allvarliga ekonomiska problem och betraktas som en form av fattigdom.

Bland dem som är i åldern för ålderspension är andelen personer som får utkomststöd betydligt lägre än bland den övriga befolkningen. År 2022 hade 1,7 procent av befolkningen över 65 år fått utkomststöd under året, medan andelen bland hela befolkningen var 7,2 procent. De som är i pensionsåldern får typiskt utkomststöd för hälsovårds- och läkemedelsutgifter.

Av dem som får mathjälp är ca en tredjedel pensionstagare. Pensionärer som sökt mathjälp hade gjort det under en längre tid än övriga, men upplevde mera sällan problem med att klara sig ekonomiskt. De pensionärer som sökt mathjälp var ensamma och de hade oftare en svag hälsa än de andra. I befolkningsenkäter har ett par procent av pensionärerna uppgett att de varit tvungna att ty sig till mathjälp.

Bland dem som är i pensionsålder förekommer mindre materiell fattigdom än bland dem som är i förvärvsaktiv ålder, dvs. det förekommer mera sällan att de mot sin vilja saknar nyttigheter som betraktas som nödvändiga. Bland dem som är i pensionsåldern i Finland förekommer det endast litet allvarlig materiell och social fattigdom som Europeiska unionen studerar: av dem som fyllt 65 upplevder 1,2 procent allvarlig materiell och social fattigdom år 2023, medan motsvarande andel bland 18–64-åringarna var 3,7 procent.

Läs mer på Etk.fi:

- Ilmakunnas 2021. 60-70-vuotiailla aineellinen puute nuorempia ikäryhmiä vähäisempää (blogginlägg 19.2.2021)

- Kuivalainen & Ylikännö. Mummot ja papat eivät vain matkustele ja pelaa golfia – osa vanhuuseläkeikäisistä tarvitsee perustoimeentulotukea (blogginlägg 1.12.2020)

Publikationer:

- Ilmakunnas & Mäkinen 2020. Age differences in material deprivation in Finland: How do consensus and prevalence-based weighting approaches change the picture? (Springer)

- Kuivalainen & Ylikännö 2020. Perustoimeentulotukea saavat vanhuseläkeläiset teoksessa Ojasta allikkoon? Toimeentulotukiuudistuksen ensi metrit (Helda)

- Laihiala 2019. Eläkeläiset hyväntekeväisyysruoka-avun asiakkaina (Julkari)

- Palomäki m.fl. 2019. Eläkeläisten toimeentulokokemukset vuonna 2020 ja muutos vuoteen 2017 (Julkari)

I internationella utvärderingar har pensionssystemet i Finland ansetts motarbeta fattigdom effektivt och förse pensionärer med en skälig utkomst. Inkomstskillnaderna mellan pensionärer är också mindre i Finland än i genomsnitt.

Läs mer på Etk.fi:

Publikationer:

- Andersen 2021. Eläkkeiden riittävyys ja kestävyys – arvio Suomen eläkejärjestelmästä (Julkari)

- EU 2021. 2021 pension adequacy report (EU)

- Kuivalainen m.fl. 2022. Eläkkeet ja eläkeläisten toimeentulo 1995–2020 (Julkari)

- OECD 2023. How does Finland compare? (OECD)

- OECD 2023. Pensions at a Glance 2019: OECD and G20 Indicators (OECD)

I Finland upplever upplever pensionärerna ekonomiska svårigheter mera sällan än i andra europeiska länder

Jämfört med andra europeiska länder upplever finländare i pensionsåldern klart mindre ekonomiska svårigheter. Skillnaderna mellan olika länder syns t.ex. i hur ofta människor har varit tvungna att avstå från att göra saker de vill göra på grund av penningbrist. I Finland, liksom i många andra europeiska länder, har personer i pensionsåldern (65 +) en mindre risk att uppleva ekonomiska svårigheter än yngre personer även när skillnaderna i inkomstnivå mellan olika åldersgrupper har beaktats.

I Finland har emellertid de som är i pensionsåldern oftare upplevt ekonomisk knapphet tidigare i livet än i europeiska länder i genomsnitt. Upplevelserna av knapphet har varit litet kortvarigare än i andra europeiska länder.

Andra pensionärer utgör referensgruppen i jämförelser av hur pensionärer klarar sig ekonomiskt. Pensionärer upplever mer ekonomiska svårigheter i de länder i Europa där pensionärernas genomsnittliga inkomstnivå är högre. Hela befolkningens inkomstnivå eller inkomstskillnaderna har ingen betydelse.

Det är allmänt i de europeiska länderna att övergången i pension försvagar den upplevda ekonomin för dem som går i pension från arbete och förbättrar den för dem som varit arbetslösa före pensioneringen. Hur personer i pensionsåldern upplever att de klarar sig ekonomiskt beror förutom på inkomsternas storlek också på om inkomsterna kommer från pensioner, arbete, förmögenhet eller andra sociala förmåner.

Läs mer på Etk.fi:

Publikationer:

- Ilmakunnas ym. 2024. Association between age and subjective economic hardship across the income distribution in Europe (Julkari)

- Kuitto ym. 2021. The financial situation across the life-course (Väestöliitto)

- Palomäki 2018. Pensioners’ subjective economic well-being in European countries: comparisons behind the income satisfaction paradox (Julkari)

- Palomäki 2019. Does It Matter How You Retire? Old-Age Retirement Routes and Subjective Economic Well-Being (Social Indicators Research)

- Palomäki ym. 2022. Size or Content of the Pie? Source of Income and Perceived Income Adequacy of Older Europeans (Tandfonline)

- Palomäki ym. 2024. What it means to be poor: dimensions of economic hardship among older people living in poverty across Europe (Cambridge University Press)

- Riekhoff ym. 2024. A long arm of adversity? Financial hardship during the life course and income in retirement (OSF Preprints)

Pensionsskyddscentralen genomför med ca fem års mellanrum en undersökning av pensionärernas ekonomi och dess utveckling. Den nyaste undersökningen har publicerats år 2022.

Publikationer:

- Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)

- Eläkkeet ja eläkeläisten toimeentulo 1995–2015

- Eläkkeet ja eläkkeensaajien toimeentulo 2000–2010 (Julkari)

- Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1990–2005 (Julkari)

- Eläkeläisten toimeentulo 1990-luvulla (Julkari)

Vanliga frågor

Garantipension betalas till sådana pensionstagare vilkas folkpension och arbetspension understiger en gräns som bestäms i lagen. Målet med garantipensionen, som trädde i kraft år 2011, är att trygga pensionstagarna en minimiinkomst. År 2025 är garantipensionens maximibelopp 986,30 €/mån.

I slutet av år 2021 betalades garantipension till 116 369 personer, varav mer än hälften (57 %) var yngre än 65 år.

Medianpensionen år 2024 var 1 848 euro i månaden. En tredjedel av pensionstagarna fick mindre än 1 500 euro i pension per månad.

På andra webbplatser:

Som höginkomsttagare definieras ofta den högsta inkomstdecilen i befolkningen. Under de senaste åren har gränsen för höga inkomster allt oftare lagts vid den högsta procenten eller promillen. Höga inkomster har också definierats i proportion till befolkningens genomsnittliga inkomst. Typiska gränser för höga inkomster har varit två eller tre gånger medianinkomsten.

Det finns inte heller någon allmän definition på vad som är en stor pension. År 2015 var den nedre gränsen för den högsta decilen av pensionsinkomster 2 638 euro. Antalet pensionärer med en större bruttopension än 2 638 euro i månaden var något mindre än 143 000. En pensionär av hundra fick mer än 4 970 euro i månaden i pension och en av tusen fick mer än 8 585 euro i månaden.

Den nedre gränsen för den högsta decilen av pensionsinkomst var 1,9-faldig jämfört med medianpensionen, den högsta procentens 3,6-faldig och den högsta promillens 6,6-faldig. Den relativa skillnaden mellan stora pensioner och medianpensionen hölls lika stor från år 1995 till år 2015.

År 2015 utgjorde de pensionstagare vilkas pension var minst två gånger större än medianpensionen något mindre än nio procent av samtliga pensionstagare. Andelen har varit nästan oförändrad sedan år 1995. På motsvarande sätt utgjorde de pensionstagare vilkas pension var minst tre gånger större än medianpensionen två procent av samtliga pensionstagare. Här har det inte heller skett någon förändring efter mitten av 1990-talet.

Läs mer på Etk.fi:

Publikationer:

År 2023 var 13,6 procent av pensionärerna, sammanlagt 194 000 personer, låginkomsttagare (med en disponibel penninginkomst som var midnre än 60 % av hela befolkningens medianinkomst).

I Finland har vi ingen officiell definition av fattigdom. Fattigdom eller risk för fattigdom studeras ofta utgående från inkomsterna. Enligt den vanligaste definitionen anses en person vara utsatt för risk för fattigdom om hens disponibla (penning)inkomst är mindre än 60 procent av befolkningens medianinkomst. Statistikcentralen kallar personer som är utsatta för fattigdomsrisk för låginkomsttagare. Statistikcentralen publicerar årligen statistik över låginkomsttagare utgående från inkomstfördelningsstatistiken.

Som fattigdomsgräns kan man också använda t.ex. 50 procent av befolkningens medianinkomst och som inkomstbegrepp disponibel inkomst i stället för disponibel penninginkomst. Antalet pensionärer med låga inkomster varierar beroende på fattigdomsgräns och inkomstbegrepp.

| Fattigdomsgräns och inkomstbegrepp | Andel av pensionärerna, % | Antal pensionärer med låga inkomster |

|---|---|---|

| 50 % av befolkningens disponibla penninginkomst | 3,5 | 50 000 |

| 50 % av befolkningens disponibla inkomst | 3,5 | 49 000 |

| 60 % av befolkningens disponibla penninginkomst | 13,6 | 194 000 |

| 60 % av befolkningens medianinkomst (disponibla inkomst) | 12,7 | 182 000 |

Fattigdom kan också studeras exempelvis utgående från behov av utkomststöd och allvarlig materiell fattigdom. Mindre än två procent av befolkningen över 65 år får utkomststöd eller upplever allvarlig materiell och social fattigdom.

På andra webbplatser:

Vid uppskattning av hushållens inkomster används två olika inkomstbegrepp: disponibel penninginkomst per konsumtionsenhet eller disponibel inkomst per konsumtionsenhet.

I den disponibla penninginkomsten medräknas hushållets alla medlemmars sammanlagda inkomster, såsom pensioner och andra inkomstöverföringar, kapital-, förvärvs- och företagarinkomster. Från dem avdras skatter och andra avgifter. För att hushåll av olika storlek och ålder ska fås jämförbara sinsemellan, fördelas inkomsterna per konsumtionsenhet. Detta inkomstbegrepp används i regel i Statistikcentralens och den europeiska statistikmyndigheten Eurostats inkomstfördelningsstatistik.

Ett annat inkomstbegrepp som används rätt allmänt är disponibel inkomst. Det är lite mer omfattande än penninginkomst. I disponibel inkomst medräknas utöver penninginkomst kalkylmässiga inkomstposter, varav den viktigaste är bostadsinkomsten. Den beskriver den ekonomiska nytta som ett hushåll får jämfört med ett hushåll som bor i en motsvarande hyresbostad.

I synnerhet pensionärer kan ha en betydande bostadsinkomst, eftersom många av dem bor i skuldfria ägarbostäder. Den disponibla inkomsten förbättrar därför pensionärernas inkomstposition gentemot den övriga befolkningen.

Läs mer på Etk.fi: