Kunskaperna om pensionsskyddet och förtroendet för det

Om man vet tillräckligt om pensionsskyddet är det lättare att fatta beslut som påverkar ens egen pension. Kunskaperna om pensioner hjälper en också att ta ställning till debatten om pensionsskyddet och finansieringen av det utgående från fakta.

Förtroendet för pensionsskyddet, dess framtid och pensionssystemets funktion kan påverka hur acceptabelt man anser att pensionsskyddet är och hur man uppskattar sin egen ekonomiska situation som pensionär.

Kunskaperna om pensionsskyddet och tilliten till det är viktiga forskningsteman med tanke på pensionssystemets funktionalitet och framtid.

Vår forskning visar:

- Största delen av svararna bedömde att de kände dåligt eller ganska dåligt till pensionsskyddet. Dessutom råder det mycket ovisshet om detaljer i pensionsskyddet.

- Allmänt taget anses pensionssystemet vara tillförlitligt, men vid en mer detaljerad betraktelse väcker dess funktionsduglighet och framtid mer bekymmer.

Kunskaperna om pensionsskyddet

Få upplever att de vet mycket om pensionsskyddet, framgår det av enkätundersökningar. En del av detaljerna i pensionssystemet är välkända, men i fråga om andra finns det kunskapsluckor.

Kunskaperna om pensionsskyddet kan studeras genom den upplevda kunskapsnivån eller utgående från detaljkunskaperna.

Få bedömer att de vet mycket om pensionsskyddet

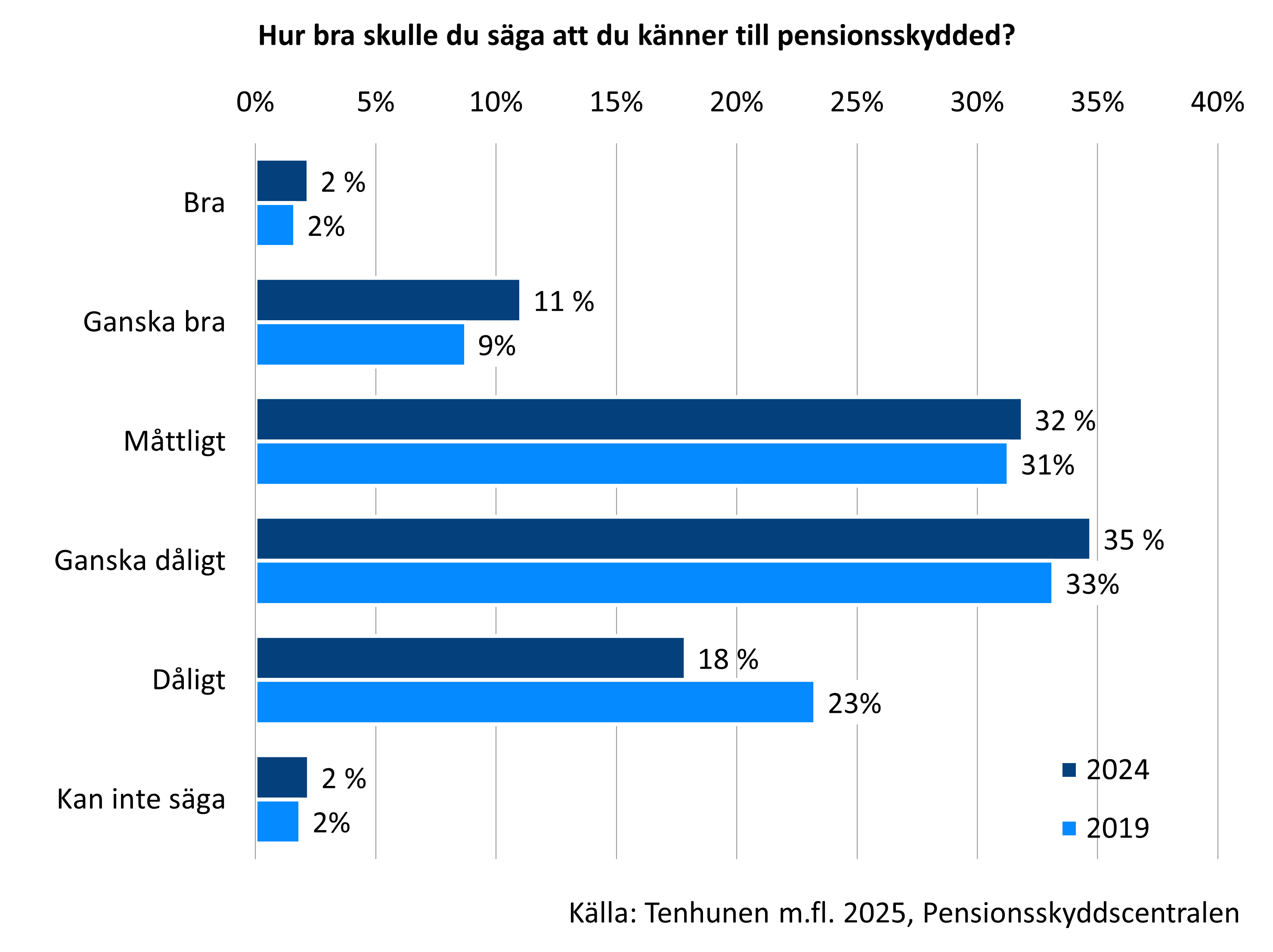

I enkätundersökningen Åsikter om pensionsskyddet studerades hur väl personer i åldern 25–67 år kände till pensionsfrågor. År 2024 upplevde lite mer än hälften att de kände till pensionsskyddet ganska dåligt eller dåligt. Var åttonde bedömde att de kände väl eller ganska väl till pensionsskyddet.

De som bedömde att de kände till pensionsskyddet bättre än genomsnittet var personer som fyllt 60 år, personer med högre högskoleutbildning, företagare, pensionärer och personer som ingick i hushåll med höga inkomster.

Bilden “Hur bra skulle du säga att du känner till pensionsskydded?” som en tillgänglig Excel-fil.

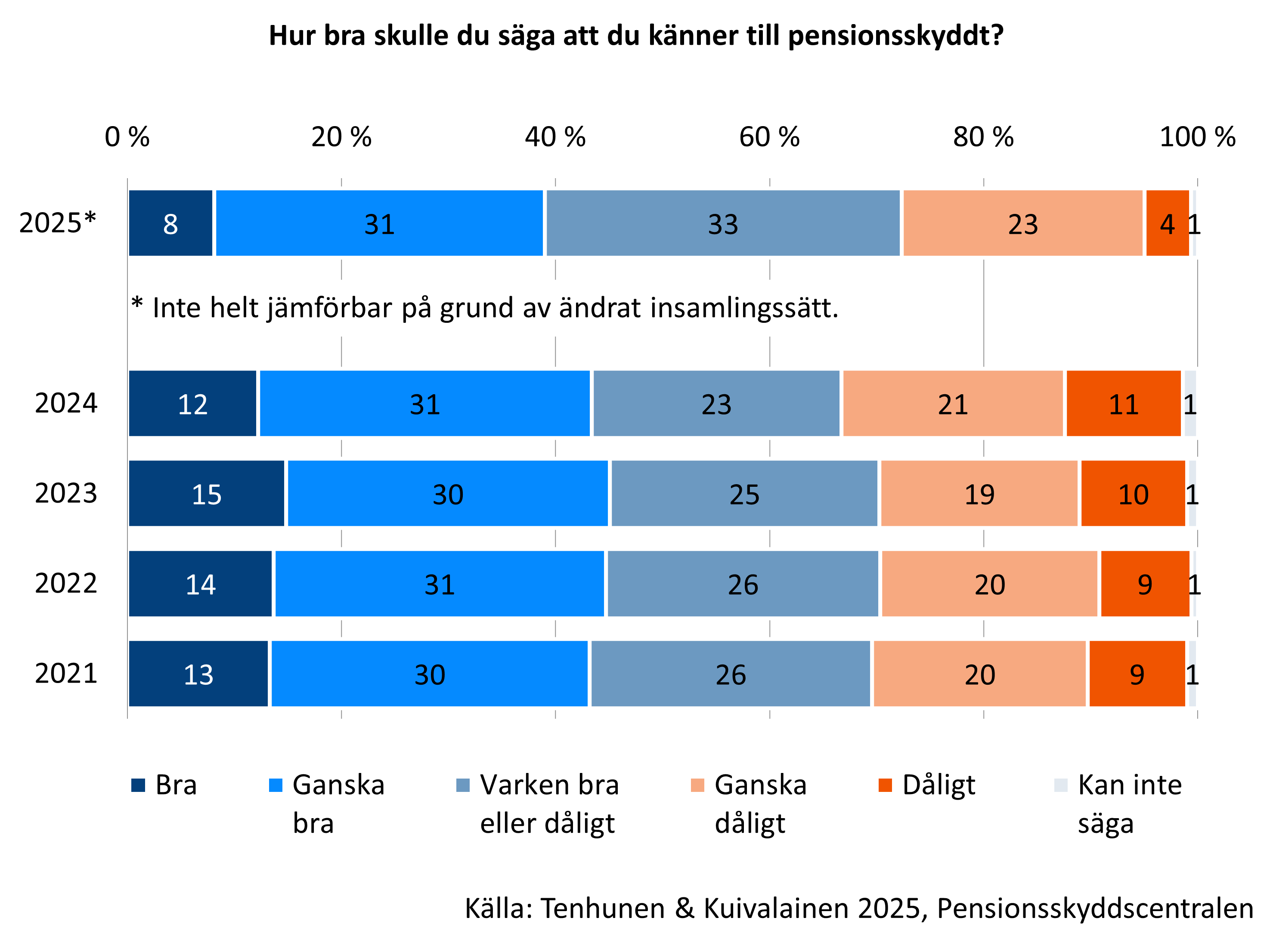

Kunskaperna om pensionsskyddet har också utretts i enkäten Pensionsbarometern, där personer som fyllt 18 år årligen har tillfrågats om sina åsikter om pensionsskyddet. Mellan åren 2021 och 2024 har bedömningen av kunskaperna om pensionsskyddet hållits på en jämn nivå.

I enkäten år 2025 bedömde ca 40 procent av svararna att deras kunskaper var goda eller ganska goda. En fjärdedel bedömde att de kände dåligt eller ganska dåligt till pensionsskyddet. I synnerhet män och de äldsta svararna upplever att de vet mer om pensionsskyddet. För att sättet att samla in materialet har ändrats är siffrorna inte helt jämförbara med de tidigare.

Bilden “ Hur bra skulle du säga att du känner till pensionsskyddt?” som en tillgänglig Excel-fil.

Publikationer:

- Tenhunen & Kuivalainen 2025. Pensionsbarometern (Julkari)

- Tenhunen m.fl. 2025. Eläketieto, luottamus ja taloudellinen varautuminen: Näkemyksiä eläketurvasta 2024 -kyselytutkimus (Julkari)

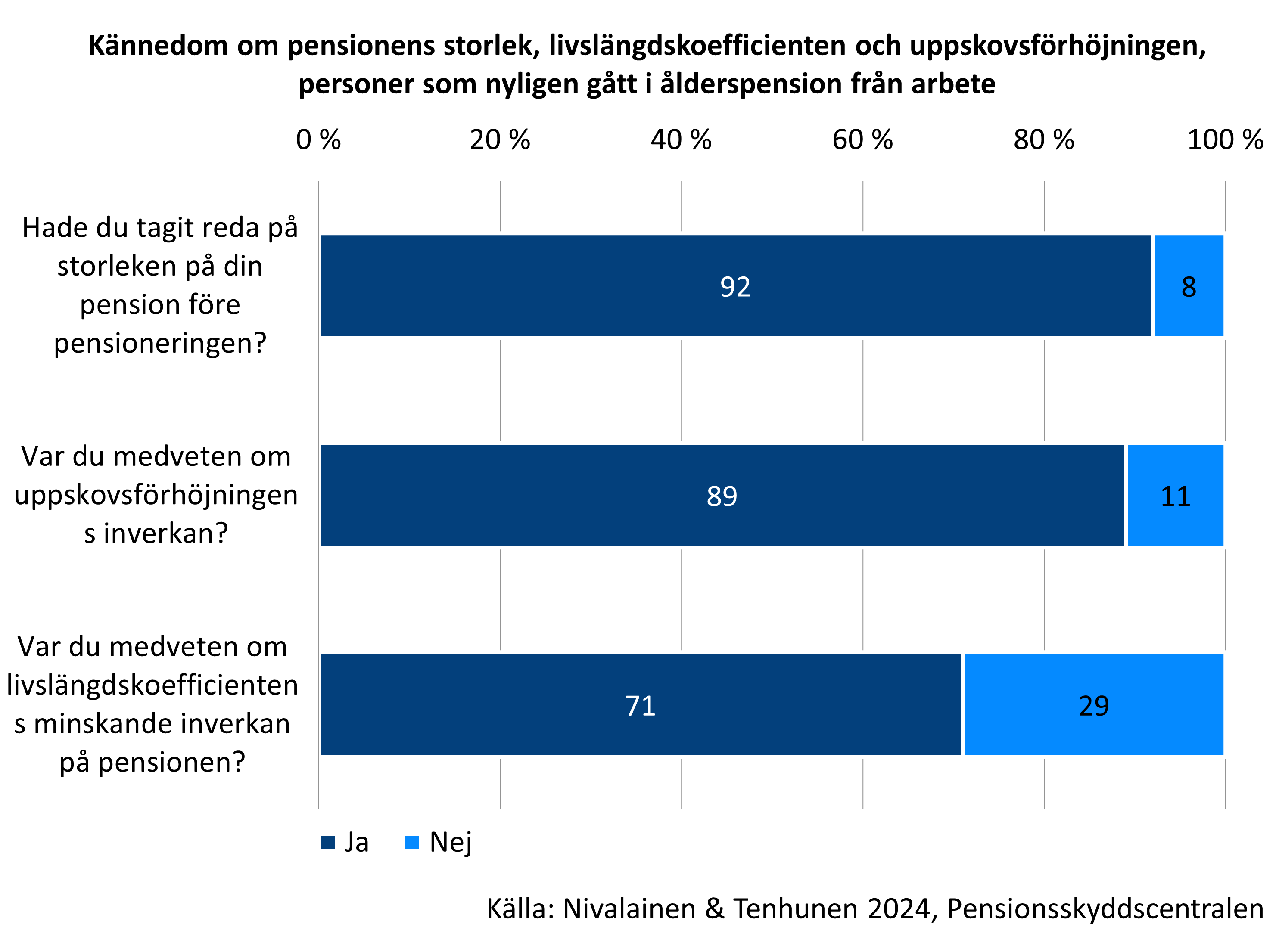

Nypensionerade känner ofta till uppskovsförhöjningen och livslängdskoefficienten

När pensioneringen närmar sig blir det aktuellt att veta mer om pensioner. Då tar många också reda på hur mycket pension de har tjänat in och hur pensionens storlek påverkas av tidpunkten för pensioneringen.

I enkätundersökningen Från arbete i pension kom det fram att personer som nyligen gått i ålderspension i hög grad kände till hur mycket de skulle gå i pension och hur pensionen påverkas av uppskovsförhöjningen och livslängdskoefficienten. Ungefär nio av tio uppgav att de tagit reda på hur stor pension de skulle få innan de gick i pension. Lika många uppgav att de hade känt till uppskovsförhöjningens inverkan. De med högre utbildning var oftare medvetna om de här sakerna än lågutbildade.

Livslängdskoefficienten har varit i kraft sedan år 2005 och den minskar den månatliga pensionen enligt den förväntade livslängdens ökning. Sju av tio personer som nyligen gått i pension från arbete uppgav att de hade vetat om livslängdskoefficienten och dess minskande inverkan på pensionen. Män kände till livslängdskoefficientens inverkan lite oftare än kvinnor.

Publikationer:

Människornas kunskaper om detaljerna i pensionssystemet har utretts genom enkätundersökningar. Finländarna vet att åldersgränsen för ålderspension varierar och att en stor del av pensionsavgifterna används till att finansiera pensionerna. Däremot vet endast få t.ex. hur stor pensionsavgift det betalas för lönen.

Varierande kunskaper om pensionssystemets egenskaper

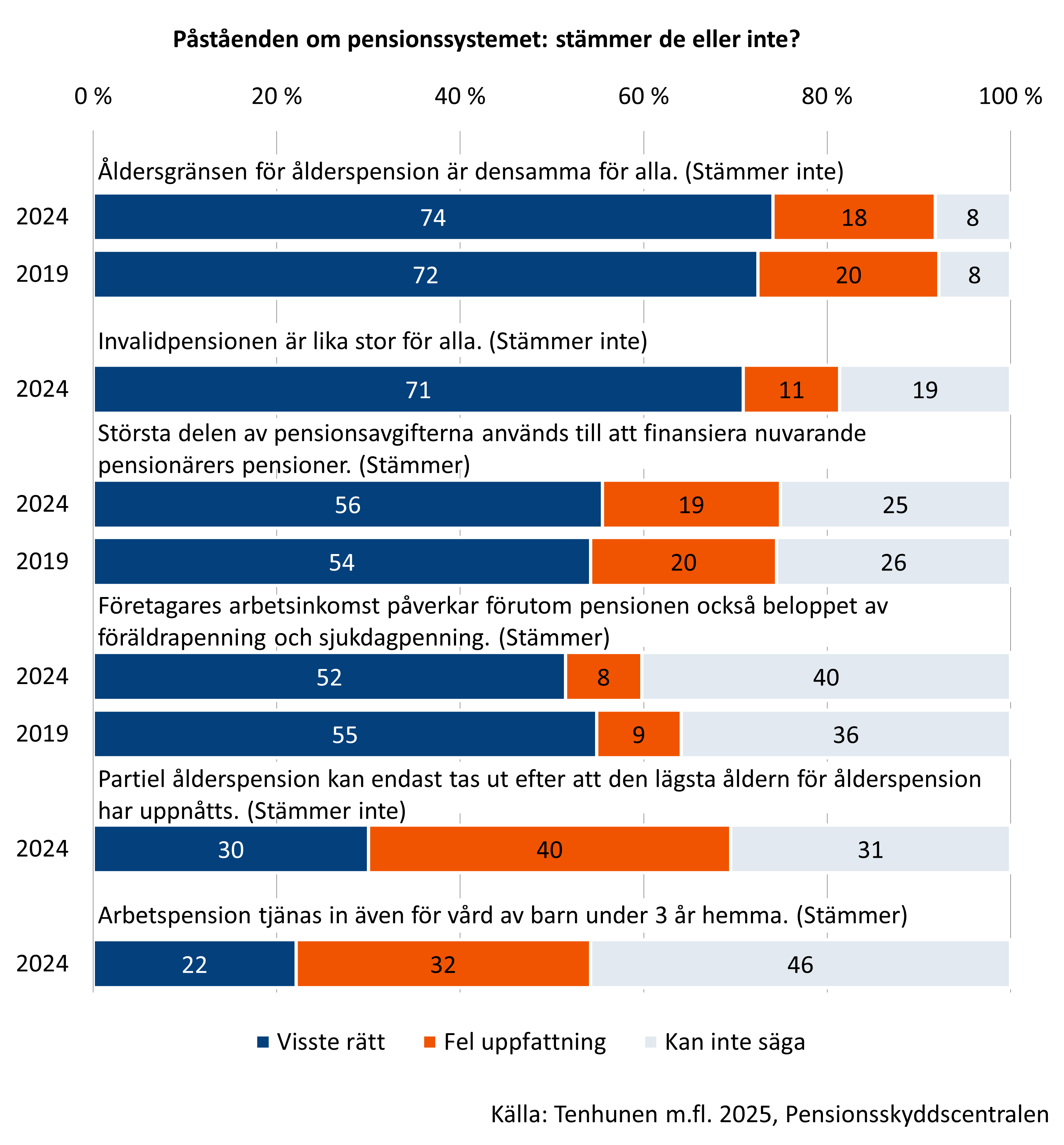

I enkäterna Uppfattningar om pensionsskyddet mäts kunskaperna om pensioner bland finländare i åldern 25–67 år genom påståenden som gäller detaljer inom pensionssystemet.

Bilden “Påståenden om pensionssystemet: stämmer de eller inte?” som en tillgänglig Excel-fil.

Bäst var kunskaperna i fråga om att det finns olika åldersgränser för ålderspension och att invalidpensionerna kan vara av olika storlek.

Tre av fyra finländare i åldern 25-67 år visste att åldersgränsen för ålderspension inte är densamma för alla (beror på födelseåret) och att invalidpensionens storlek varierar (den är inkomstrelaterad liksom ålderspensionen). Mer än hälften visste att största delen av pensionsavgifterna används till pensioner för nuvarande pensionärer och att företagares arbetsinkomst också påverkar beloppet av vissa andra socialförsäkringsförmåner utöver pensionen. Större ovisshet rådde om åldersgränsen för partiell ålderspension och om pensionstillväxten för hemvård av barn och för studier.

Kunskaperna om pensioner har också undersökts med frågor av samma typ i Pensionsbarometern. I den visste svararna bäst om påståendena om alla i Finland bosatta personers rätt till minimipension. Största delen visste också att åldersgränsen för ålderspension inte är densamma för alla, att pensionsavgifter används till finansiering av de nuvarande pensionärernas pensioner och att pensionen höjs om man skjuter upp övergången i ålderspension. Det fanns emellertid många som inte kände till dessa.

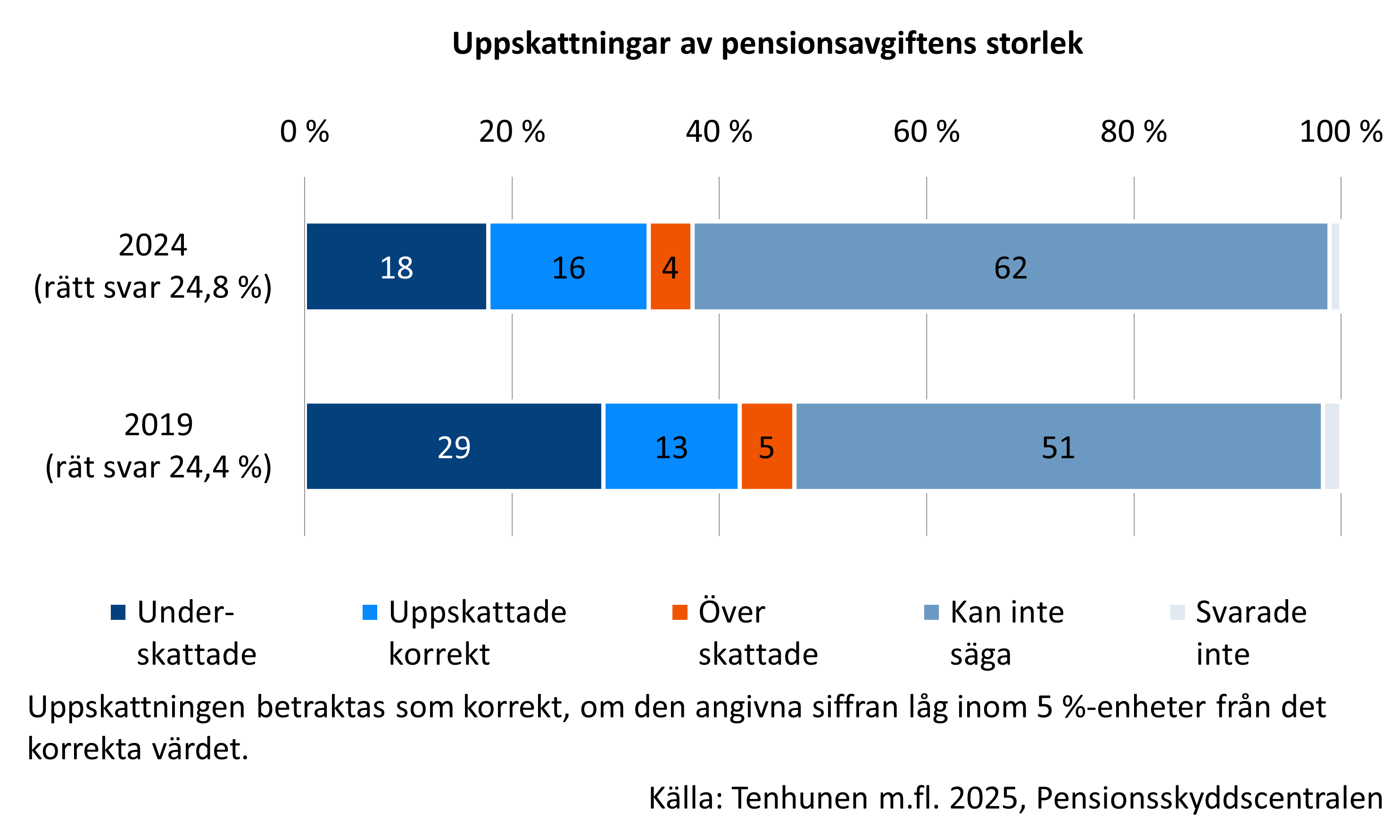

Var sjätte finländare i arbetsför ålder kunde uppskatta pensionsavgiftens nivå

I enkäten Uppfattningar om pensionsskyddet 2024 ombads svararna uppskatta hur många procent av lönen arbetstagaren och arbetsgivaren sammanlagt betalar i pensionsavgifter eller hur många procent av sin arbetsinkomst företagaren betalar i pensionsavgift. Mer 60 procent av svararna valde alternativet ”kan inte säga”. Av samtliga svarare kunde 16 procent uppskatta pensionsavgiftens nivå rätt med +/-5 procentenheters noggrannhet (inom intervallet 19,8 %–29,8 %).

Bilden “ Uppskattningar av pensionsavgiftens storlek” som en tillgänglig Excel-fil.

Högskoleutbildade och företagare kände oftare än andra till avgiftens verkliga nivå. De som hade grundläggande utbildning, arbetslösa och pensionärer samt de som ingick i låginkomsttagarhushåll lät oftare än andra bli att ge en uppskattning.

Publikationer:

- Tenhunen m. fl. 2020. Miten hyvin eläkeasiat ja vuoden 2017 eläkeuudistus tunnetaan? Kyselytutkimus eläketurvaan liittyvistä näkemyksistä (Julkari)

- Tenhunen ym. 2025. Eläketieto, luottamus ja taloudellinen varautuminen: Näkemyksiä eläketurvasta 2024 -kyselytutkimus (Julkari)

- Tenhunen & Kuivalainen 2025. Pensionsbarometern (Julkari)

Läs mer på Etk.fi:

Förtroendet för pensionsskyddet

Förtroendet för pensionsskyddet är ett mångdimensionellt fenomen. Den kan bedömas inte bara med tanke på pensionssystemets allmänna tillförlitlighet utan också med tanke på hur målen för pensionsskyddet uppnås, pensionsskyddets tillräcklighet och orosmomenten i fråga om pensionsskyddet.

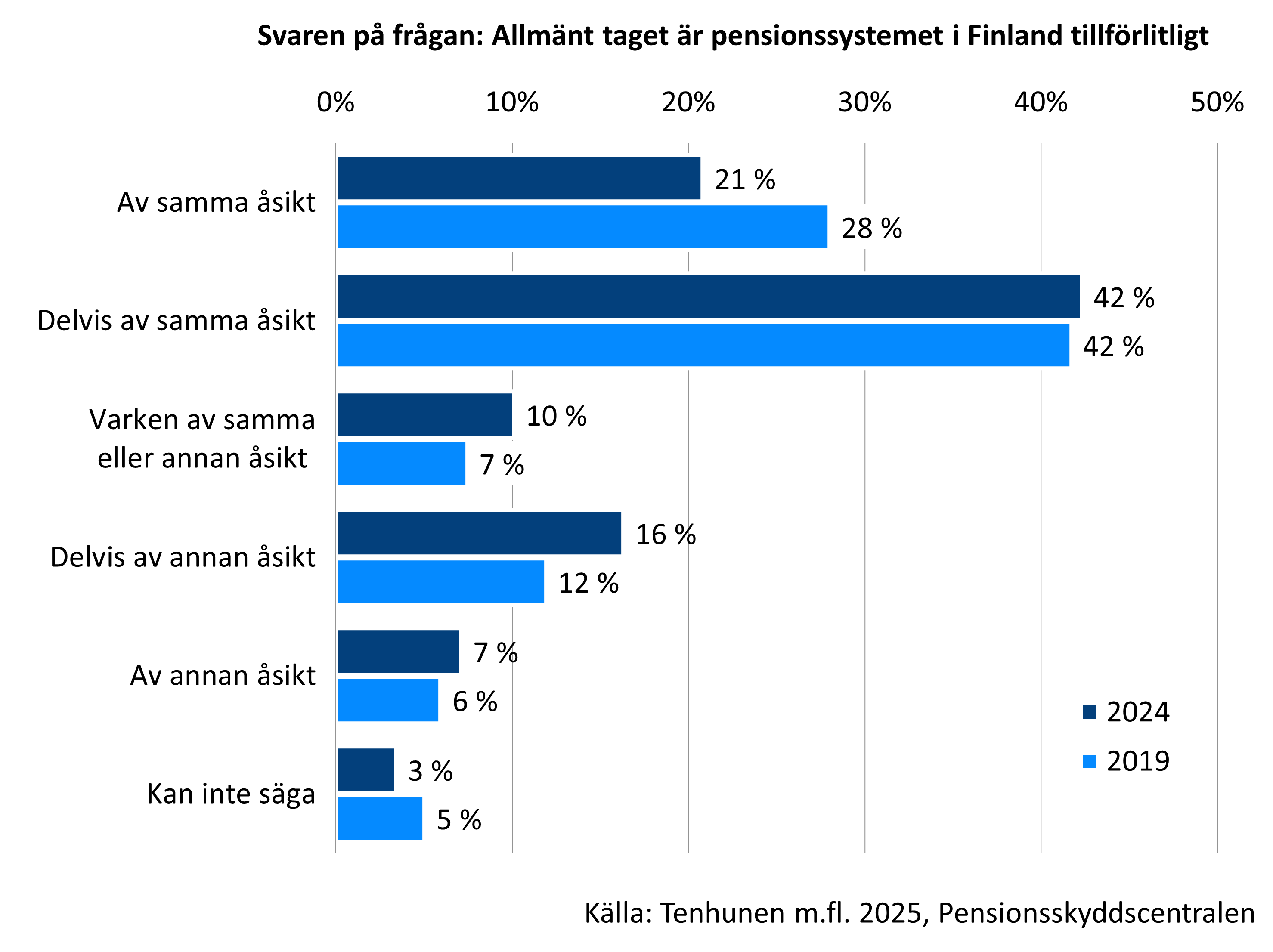

Pensionssystemet upplevs som allmänt taget tillförlitligt

Nästan två tredjedelar av 25–67-åringarna upplevde att pensionssystemet i Finland är tillförlitligt enligt enkäten Uppfattningar om pensionsskyddet 2024. Andelen var sju procentenheter lägre än i enkäten år 2019.

Äldre svarare, pensionärer och de som ingick i höginkomsttagarhushåll upplevde oftare än andra att systemet var tillförlitligt. Mer kritiskt förhöll sig däremot de som var yngre än 45, företagare och de som ingick i låginkomsttagarhushåll.

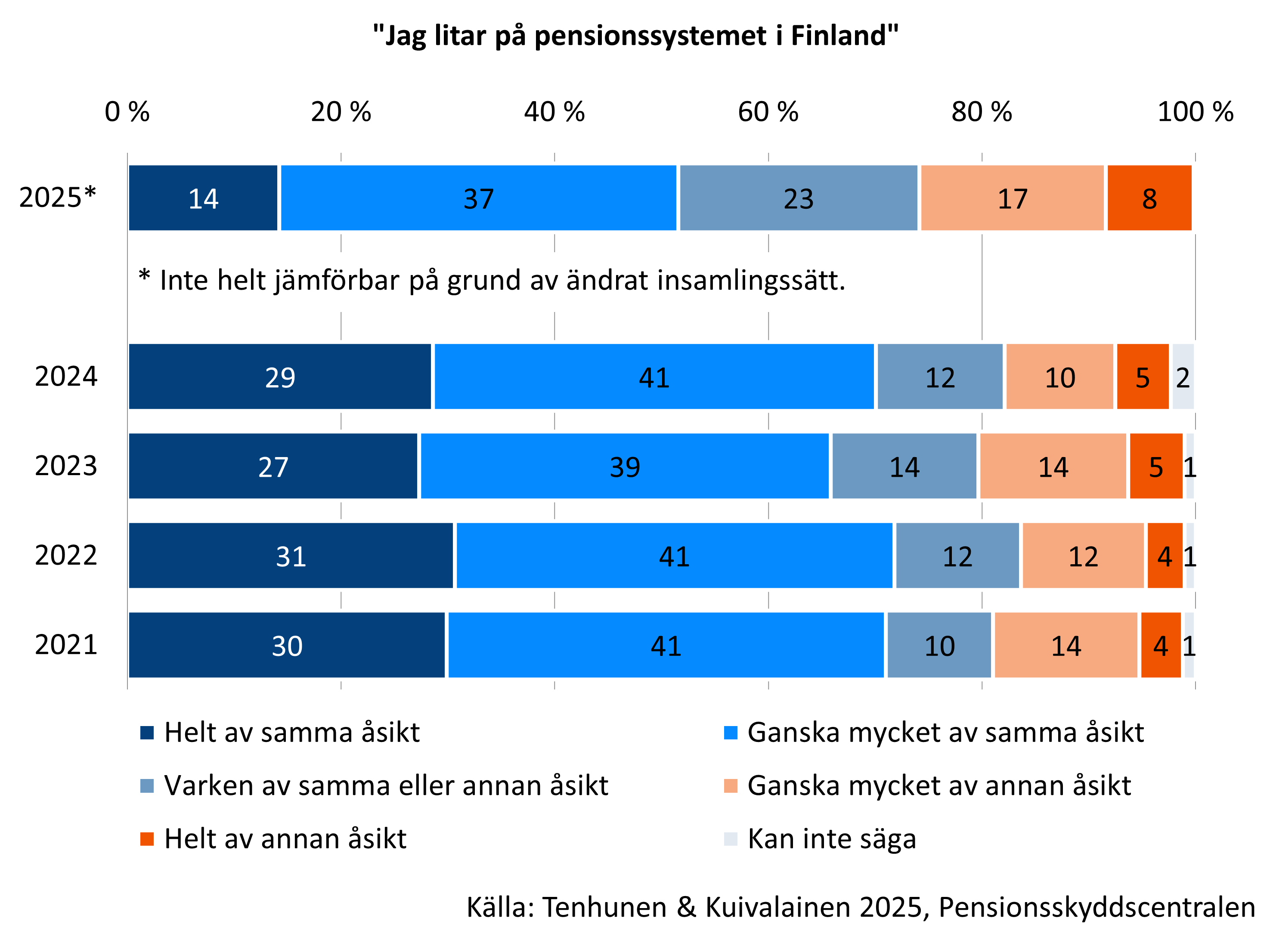

Förtroendet har utretts också i den årliga Pensionsbarometern. Enligt den förhöll sig ungefär hälften av dem som fyllt 18 år positivt till pensionssystemets tillförlitlighet. Äldre svarare litade oftare än andra på pensionssystemet.

I enkäten år 2025 var förtroendet för pensionsskyddet lägre än tidigare. Siffrorna är dock inte helt jämförbara med tidigare år, eftersom materialet för Pensionsbarometern är 2025 samlades in på ett annat sätt än förr.

Bilden “Jag litar på pensionssystemet i Finland” som en tillgänglig Excel-fil.

Upplevelserna av kontinuitet och ojämlikhet påverkar förtroendet

Enligt de öppna svaren i enkätundersökningarna kan förtroendet för pensionsskyddet bygga på något olika faktorer hos olika människor. Dessa är för det första systemets funktionssäkerhet, för det andra pensionsskyddets slutresultat, dvs. om pensionerna är tillräckliga och rättvisa, samt för det tredje faktorer som står utanför systemet.

Sådana faktorer som ökar förtroendet verkar vara erfarenheter av pensionssystemets säkerhet och kontinuitet, insyn i och tillräcklig information om systemet och samt det allmänna förtroendet för samhällssystemet och institutionerna i Finland.

Förtroendet minskar till exempel på grund av erfarenheter av att pensionernas nivå är otillräcklig och att de är ojämlika, befolkningens åldrande och osäkerhet om det ekonomiska läget och det politiska beslutsfattandet.

Publikationer:

- Liukko 2016. Mikä lisää ja mikä vähentää luottamusta eläketurvaan? (Julkari)

- Liukko & Palomäki 2024. Luottamus instituutioihin ja lakisääteinen eläketurva (Julkari)

- Palomäki m.fl. 2021. Luottamus eläketurvaan vuonna 2019: Kyselytutkimus eläketurvaan liittyvistä näkemyksistä. (Julkari)

- Tenhunen & Kuivalainen 2025. Pensionsbarometern 2025 (Julkari)

- Tenhunen m.fl. 2025. Eläketieto, luottamus ja taloudellinen varautuminen: Näkemyksiä eläketurvasta 2024 -kyselytutkimus (Julkari)

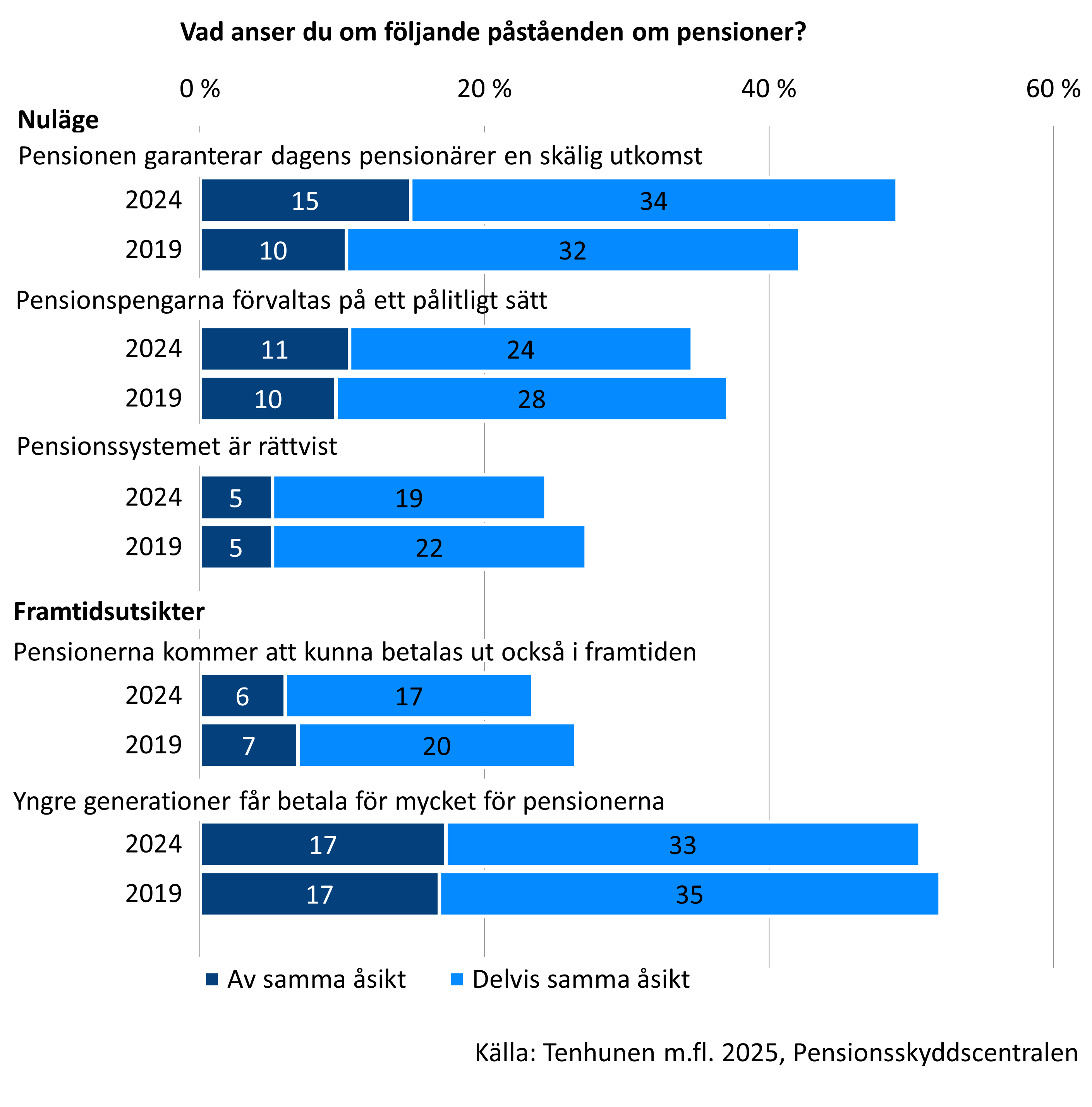

Åsikter om pensionssystemets nuläge och framtid utreddes i enkätundersökningen Uppfattningar om pensionsskyddet åren 2019 och 2024.

Uppfattningarna om pensionssystemets nuläge varierar

År 2024 upplevde ungefär hälften av svararna att pensionen garanterar nuvarande pensionärer en skälig utkomst. En tredjedel förhöll sig kritiskt till hur väl pensionen räcker till. Jämfört med enkäten år 2019 ökade andelen med positiv inställning medan andelen personer med en kritisk inställning ökade.

En dryg tredjedel förhöll sig positivt till hur pålitligt pensionspengarna förvaltas. Något färre än tidigare förhöll sig kritiskt till saken, i enkäten år 2024 var en femtedel av annan åsikt eller delvis av annan åsikt om påståendet om pålitlig förvaltning av pensionspengarna.

Såsom tidigare ansåg ca en fjärdedel att pensionssystemet är rättvist, medan nästan hälften var av annan åsikt om detta.

Bilden “Vad anser du om följande påståenden om pensioner?” som en tillgänglig Excel-fil.

Svarare med högre högskoleutbildning och de med de högsta inkomsterna ansåg att pensionerna var tillräckliga, förvaltningen av pensionspengarna pålitlig och pensionssystemet rättvist oftare än de som hade lägre utbildning och lägre inkomster. Äldre svarare förhöll sig mer kritiskt än de unga till den försörjning som pensionerna garanterar, men mer positivt till förvaltningen av pensionspengarna och rättvisan i systemet. Pensionärer upplevde oftare än andra att systemet var rättvist och hade förtroende för förvaltningen av pensionspengarna.

Mindre tillit till pensionssystemets framtid än dess nuläge

En knapp fjärdedel av dem som svarat bedömde att pensionerna kommer att kunna betalas ut i framtiden, och mer än hälften ansåg att de unga har en för stor betalningsbörda.

En mer kritisk inställning till pensionssystemets möjligheter att betala ut pensioner i framtiden var van-ligare bland kvinnor och bland dem som inte ännu fyllt 45 år. Unga, högskoleutbildade och de som ingick i höginkomsttagarhushåll var oftast oroade för de ungas betalningsbörda.

Publikationer:

Flera frågor om försörjningen, beslutsfattandet och den ekonomiska utvecklingen har ett samband med pensionssystemets funktion. Förtroendet för pensionsskyddet kan också studeras utifrån den oro som gäller dessa frågor.

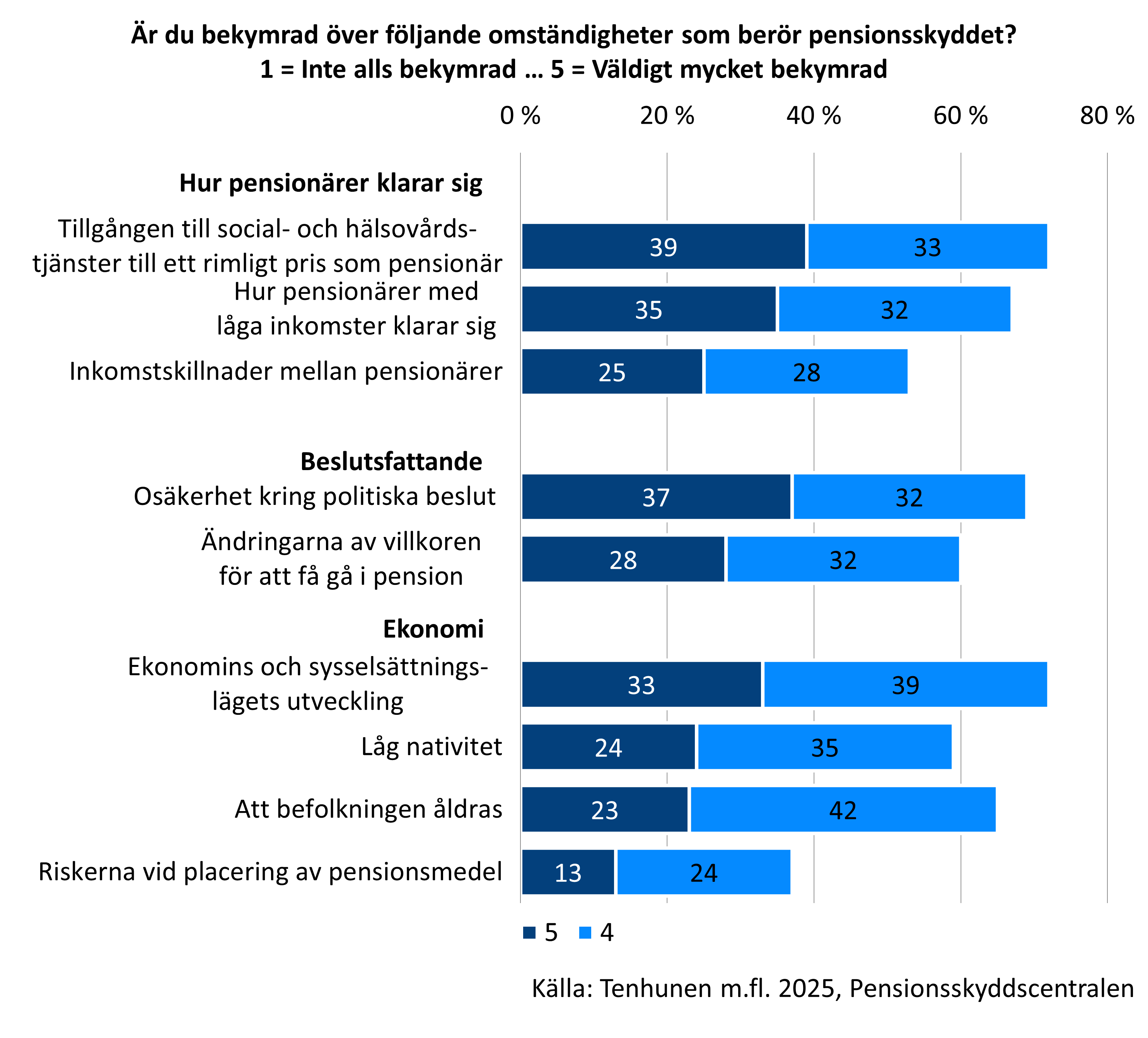

Aktuella frågor syns i orosmomenten

Mest oro upplevde svararna för tillgången till rimligt prissatta social- och hälsovårdstjänster, ekonomins och sysselsättningslägets utveckling och osäkerheten i fråga om politiska beslut. Tre av fyra som svarade på enkäten Uppfattningar om pensionsskyddet 2024 var åtminstone i någon mån oroad för hur pensionärer med låga inkomster klarar sig ekonomiskt. Ungefär två av tre oroade sig för hur pensionärer med låga inkomster klarar sig och för att befolkningen åldras. Minst oro väcktes av riskerna för pensionsfondernas placeringsverksamhet.

Frågor som vid tidpunkten för enkäten var aktuella och behandlades mycket i offentligheten syns i orosmomenten. I enkäten år 2019 var svararna mest oroade för hur pensionärer med låga inkomster klarade sig ekonomiskt. År 2024 diskuterades det i offentligheten i hög grad om pensionsreformen som var under beredning, utmaningarna inom social- och hälsovårdstjänster och den långsamma ekonomiska tillväxten i Finland och resten av världen och den ökande arbetslösheten.

Publikationer:

Ekonomiska förberedelser inför tiden som pensionär

Pensionssystemet har som mål att säkra att alla har minst en grundläggande försörjning och bibehåller en rimlig konsumtionsnivå. Utöver det kan man påverka sin pensionärsekonomi genom att spara med tanke på tiden som pensionär.

Mer än hälften sparar privat med tanke på tiden som pensionär

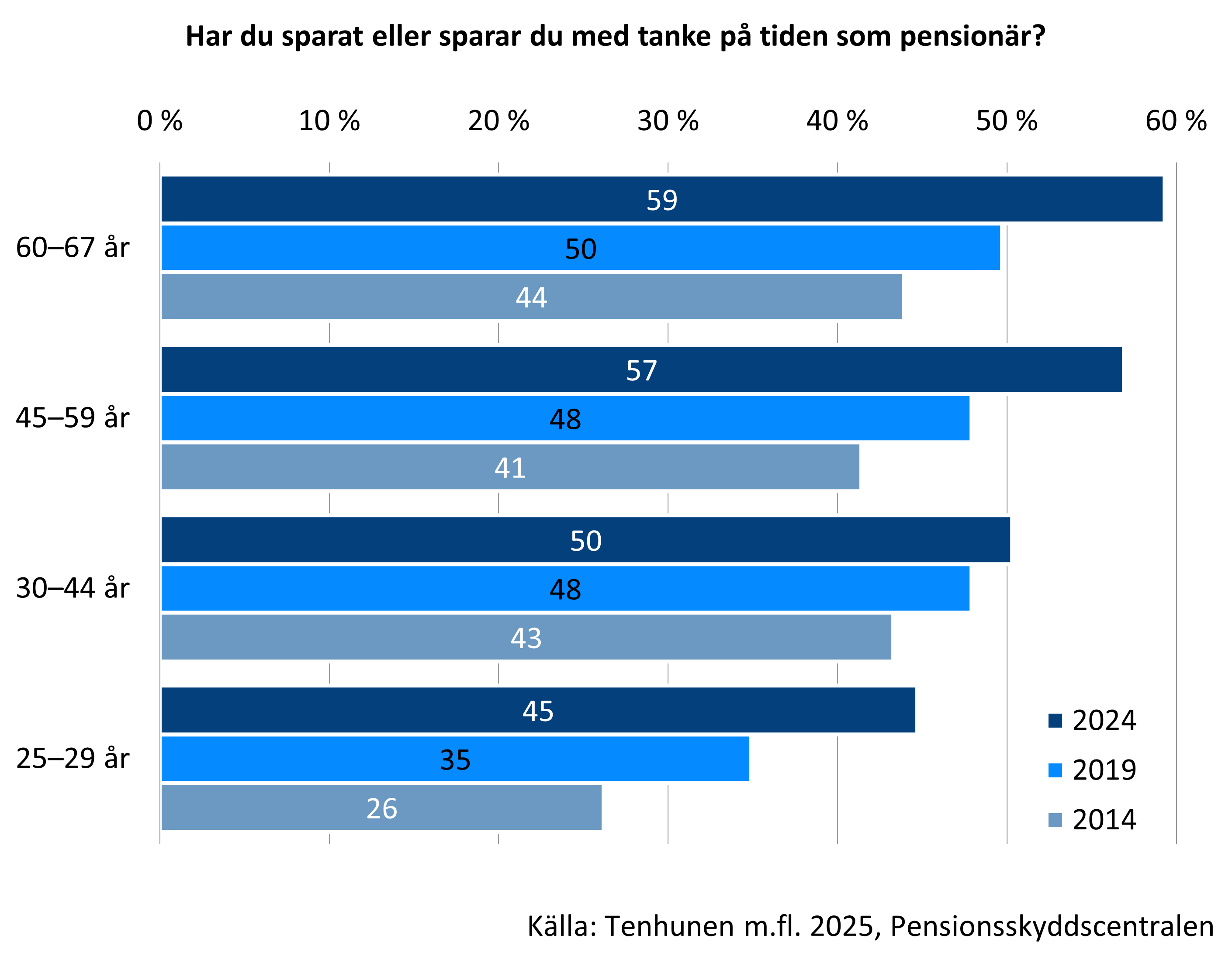

Enligt enkätundersökningarna har det blivit allmännare att finländare i åldern 25–67 år sparar med tanke på tiden som pensionär. År 2024 uppgav ca 54 procent av finländarna i arbetsför ålder att de hade sparat med tanke på tiden som pensionär. I enkäten år 2014 var motsvarande andel 40 procent. Mer än hälften av dem som sparat med tanke på pensionärstiden uppgav att de sparade regelbundet varje månad.

Det blir vanligare med åldern att förbereda sig ekonomiskt inför pensionärstiden. På ett decennium har sparandet blivit vanligare i alla åldersgrupper. Också bland de unga uppger nästan hälften att de sparar med tanke på pensionärstiden.

Den vanligaste orsaken till att inte spara med tanke på pensionärstiden var den ekonomiska situationen. Nästan två av tre uppgav som orsak att de inte hade haft ekonomiska möjligheter att spara.

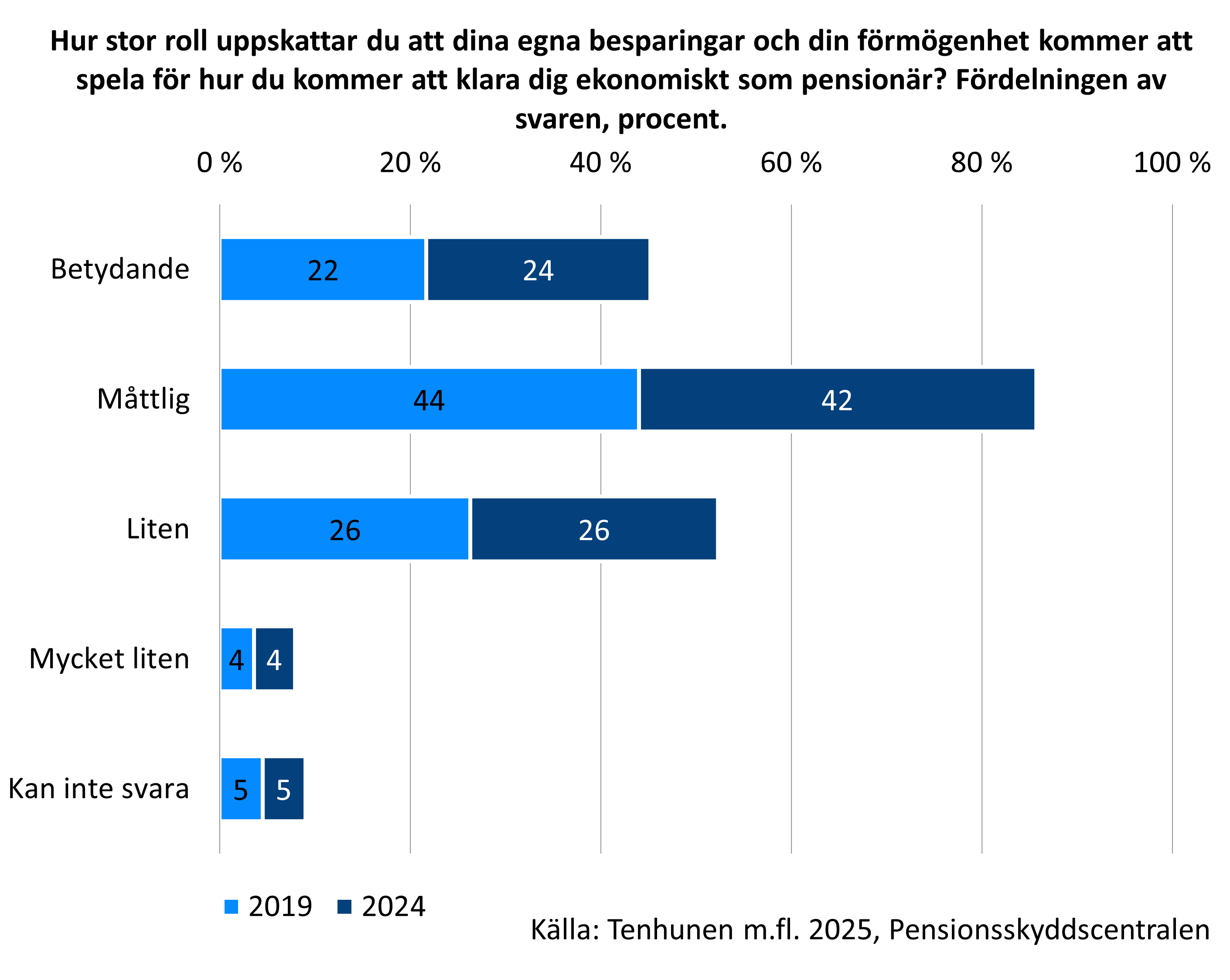

Besparingarnas betydelse och användningsändamål varierar

En fjärdedel av dem som sparat med tanke på pensionärstiden bedömer att deras besparingar och för-mögenhet utgör en avsevärd del av deras försörjning som pensionärer. Lika många bedömer att besparingarnas betydelse kommer att vara liten. De som var yngre än 45 år uppskattade att besparingarnas betydelse för försörjningen under tiden som pensionär är avsevärd oftare än äldre svarare.

Det vanligaste var att uppskatta att besparingarna skulle användas till vardagliga utgifter under pensionärstiden. Under årtiondet har användningsändamålen för besparingarna blivit mångsidigare.

De ändamål som nämndes oftast var dagligt liv, överraskande utgifter och vård- och omsorgstjänster. Många nämnde också hobbyer och semestrar som användningsändamål för besparingarna.

Publikationer: