Arbetspensionsanstalternas bokslutssiffror och kostnadsfördelnings siffror

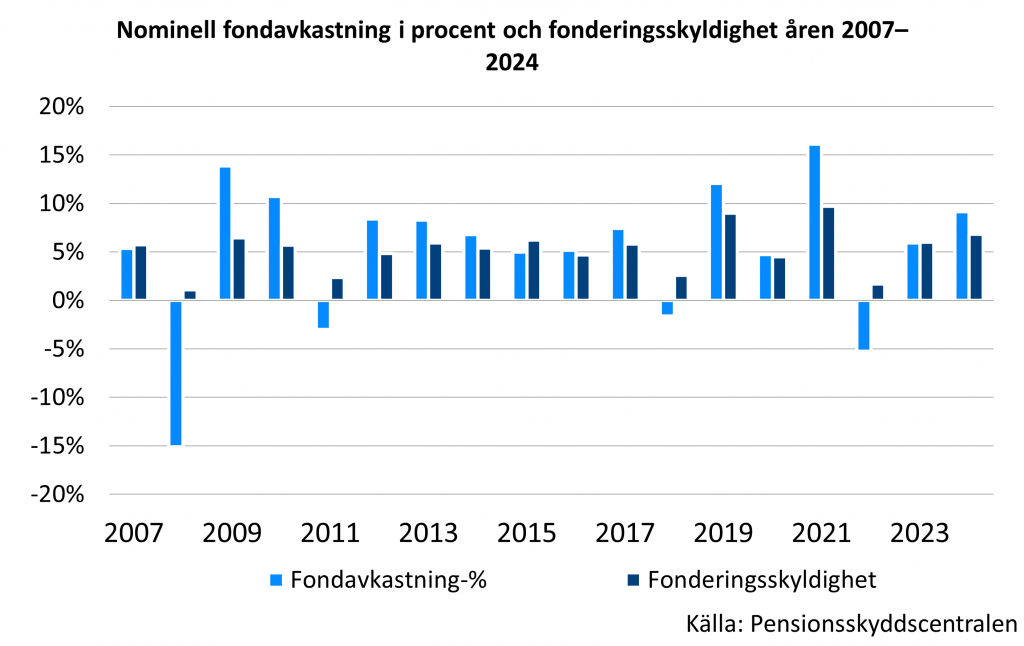

Inom pensionssystemet för den privata sektorn avkastade placeringarna 9,1 procent och pensionsfonderna ökade med 12,2 miljarder euro år 2024. Inom pensionssystemet för den offentliga sektorn avkastade placeringarna 9,6 procent och pensionsfonderna ökade med 7,3 miljarder euro. Den sammanlagda avkastningen av samtliga placeringar var 9,3 procent.

En central finansiell mekanism inom ArPL-SjPL-pensionssystemet är den s.k. fonderingsskyldigheten. År 2024 var fonderingsskyldigheten 6,8 procent. Pensionsanstalterna ska avsätta medel till sin ansvarsskuld enligt den. Ju högre solvens, desto högre är fonderingsskyldigheten och vice versa ansvarsskuld enligt den. Ju högre solvens, desto högre är fonderingsskyldigheten och vice versa.

Arbetspensionsanstalternas bokslutsuppgifter publiceras årligen i en bilaga till tidskrifterna Työeläke och Arbetspension. Siffror ur bilagan, som ges ut i samarbete med Tela, finns också i Pensionsskyddscentralens statistikdatabas. Med hjälp av tabeller kan man jämföra arbetspensionsanstalternas bokslutsuppgifter. På hösten kompletteras de med uppgifter om kostnadsfördelningen.

I statistiken finns specificerade uppgifter t.ex. om pensionsanstalternas premieinkomst, pensionsutgift, pensionsfonder och solvens. De kompletterar statistikdatabasens siffror om penningflödesstatistiken.

År 2024 var premieinkomsten inom den privata sektorn lägre än de utbetalda pensioneras belopp. Premieinkomsten, som innehåller försäkringsavgifterna, Sysselsättningsfondens andel och statens andelar, var 21,2 miljarder euro år 2024 inom den privata sektorn. De utbetalda pensionernas belopp var 23,3 miljarder euro.

(Uppdaterad 3.6.2025)

Tabeller

• Bokslutssiffror i statistikdatabasen

• Kostnadsfördelningssiffor i statistikdatabasen

Arbetspensionsanstalternas boksluts och kostnadsfördelnings siffror

Producent: Pensionsskyddscentralen

Statistikens webbplats: Arbetspensionsanstalternas boksluts och kostnadsfördelnings siffror

Ämnesområde: Finansiering och försäkring

Statistiken ingår i Finlands officiella statistik: Nej

Beskrivning

Statistiken beskriver pensionsanstalternas verksamhet. Statistiken gör det lätt att jämföra arbetspensionsanstalternas bokslut för olika år.

Informationsinnehåll

Tabellerna visar resultat- och balansräkningsposter från privata och offentliga sektorns pensionsanstalter, t.ex. siffror om antalet pensionsanstalter, löner och arbetsinkomster, premieinkomst, placeringsverksamhet, omkostnader, utbetalda pensioner, ansvarsskuld, pensionstillgångar och solvens.

Klassificeringar

Enligt arbetspensionsystemet ArPL, SjPL, FöPL, LFöPL, kommuner, staten, kyrkan, övriga (innehåller FPA och Finlands Banks pensionsstadga).

Insamlingsmetoder och uppgiftskälla

Uppgifterna insamlas delvis elektroniskt.

Pensionsanstalternas bokslut samt uppgifter som sammanställs för kostnadsfördelning.

Uppdateringsfrekvens

Två gång om året.

Färdigställs eller offentliggörs

Bokslutssiffror året efter statistikåret, i juni. Kostnadsfördelnings siffror året efter statistikåret i oktober.

Tidsserie

Uppgifter finns att tillgå från och med år 2007.

Nyckelord

Premieinkomst, placeringsavkastning, utbetalda pensioner, omkostnader, pensionstillgångar, ansvarsskuld, solvens.

Arbetspensionsanstalternas bokslutsuppgifter

Statistiken innehåller uppgifter om aktörerna i Finlands pensionssystem, premieinkomst, placeringsavkastning, utbetalda pensioner, omkostnader, pensionstillgångar, ansvarsskuld och solvens.

Tidsserierna i statistiken är i huvuddrag jämförbara.

Jämförbarheten av tidsserierna påverkas bl.a. av

- soliditetsnyckeltalet verksamhetskapital som användes fram till 31.12.2012, varefter det ersattes av begreppet solvenskapital som består av verksamhetskapital och ett utjämningsbelopp

- i början av 2017 slogs utjämningsbeloppet ihop med det ofördelade tilläggsförsäkringsansvaret.

Begrepp i tabellerna

Antal

Pensionsanstalter är antalet pensionsanstalter som är verksamma under räkenskapsårets sista dag. Arbetspensionsbolagen försäkrar även enligt APL-T och FöPL. Av ArPL-pensionskassorna försäkrar endast en del även FöPL.

Keva svarar för den kommunala sektorns arbetspensionsärenden, finansieringen av sektorns pensioner och placeringen av pensionsmedlen. Keva sköter även om statens, kyrkans och FPA-personalens pensionsärenden. Statens Pensionsfond svarar för placeringen av statens pensionstillgångar och hjälper staten med att förbereda finansieringen av de framtida pensionerna. Kyrkans pensionsfond är en placeringsorganisation, som får sina tillgångar från de pensionsavgifter som kyrkans anställda betalar och från avkastningar av placeringsverksamhet.

Försäkringar innehåller antalet försäkringar under årets sista dag av de arbetsgivare som tecknat försäkringsavtal. Siffran är en uppskattning som pensionsanstalten gjort vid bokslutet.

Försäkrade är antalet försäkrade vid årets utgång. En person kan ha flera samtidiga anställningar. Siffran är en uppskattning som pensionsanstalten gjort vid bokslutet.

Pensionstagare är antalet pensionstagare vid årets slut. En person kan få pension från flera pensionsanstalter. Siffran är en uppskattning som pensionsanstalten gjort vid bokslutet.

Rehabiliteringsklienter är det antal som pensionsanstalterna meddelat PSC för statistiken. Rehabiliteringsklienternas antal innefattar rehabiliteringsklienter som fått inkomstersättning.

Premieinkomst

Arbetsgivarens andel är de andelar som arbetsgivarna betalat av arbetspensionsavgiften under räkenskapsåret. Arbetsgivarna meddelar uppgifterna om de anställdas löner till pensionsanstalterna och betalar in sin egen och arbetstagarnas andel av avgifterna. Grunderna för pensionsavgifterna enligt olika lagar bereds och fastställs enligt respektive arbetspensionslag. Grunderna påverkar arbetspensionsavgifternas genomsnittliga nivå. Det slutliga, exakta beloppet av influtna avgifter blir klart först på basis av utfallet av arbetsgivarnas avgifter och lönesummor.

Arbetstagarens andel är de andelar som arbetstagarna betalat av arbetspensionsavgiften under räkenskapsåret. Storleken på arbetstagarnas arbetspensionsavgift beror på arbetstagarens ålder. De som är under 53 år och minst 63 år betalar lägre avgift. Av arbetstagarens lön tar man ut en pensionsavgift för den tid då arbetstagarens pension tillväxer, dvs. från och med 17 års ålder till och med att 68 års ålder uppnås.

Avgift av löntagare sammanlagt innehåller både arbetsgivarens och arbetstagarens andel av arbetspensionsavgiften under räkenskapsåret.

Premie enligt FöPL

FöPL-arbetsinkomsten utgör grunden för försäkringen. Arbetsinkomsten bör motsvara företagarens arbetsinsats. Pensionsbeloppet och försäkringsavgiften beräknas på basis av arbetsinkomsten. FöPL-försäkringsavgiften fastställs utgående från den genomsnittliga ArPL-avgiften. Försäkringsavgiften är lägre för företagare som inte fyllt 53 år. Avgiften är högre för de företagare som fyllt 53 år och de äldre. FöPL-försäkringsavgiften är flexibel. Det betyder att företagaren kan välja att tillfälligt betala en större eller en mindre försäkringsavgift än den fastställda.

LFöPL-pensionsförsäkringen är arbetspensionsförsäkringen för lantbruksföretagare. Även stipendietagare ska försäkra sin arbetsinkomst enligt LFöPL. LFöPL-försäkringsavgiften räknas utgående från den försäkrades personliga LFöPL-arbetsinkomst som gällde i början av året. Avgiftsprocenten beror på åldern och LFöPL-arbetsinkomstens belopp.

Statens andel

En del av pensionerna finansieras med statens betalningsandelar.

Med företagarnas arbetspensionsavgift, från vilka omkostnaderna har dragits av, täcker man pensionsutgiften för året i fråga. Staten finansierar den del som fattas. Statens andel för FöPL är den andel som fastställts att staten står för under räkenskapsåret.

Staten finansierar en tredjedel av pensionsutgiften för sjömanspensioner.

Staten bekostar största delen av lantbruksföretagarnas pensioner, eftersom det finns mer än dubbelt så många pensionstagare än lantbruksföretagare i yrkesverksam ålder, och försäkringsavgifterna ger en liten premieinkomst.

Statens pensionerna betalas av anslag i statsbudgeten. Ur Statens Pensionsfond överförs årligen till statsbudgeten ett belopp som motsvarar ca 40 procent av statens pensionsutgifter.

Sysselsättningsfondens andel innehåller förskottsbeloppen för statistikåret och det föregående årets justeringspost.

Sysselsättningsfonden betalar Pensionsskyddscentralen en inbetalning som Pensionsskyddscentralen gottgör pensionsanstalterna i förhållande till de i pensionsanstalten försäkrade arbetstagarnas lönesummor. Eftersom summorna som cirkulerar i utdelningen av Sysselsättningsfondens andel är stora, så utreds andelens belopp redan på förhand med hjälp av förskottsbelopp som hänför sig till året. Då man känner till de uppgifter som är till grund för Sysselsättningsfondens andel och lönesummorna för de som är försäkrade vid pensionsbolagen, räknar Pensionsskyddscentralen ut pensionsanstalternas slutliga andelar för Sysselsättningsfondens andel. Skillnaden mellan den slutliga andelen och förskottsbeloppen är ett justeringsbelopp, som pensionsanstalten ska betala eller få från Pensionsskyddscentralen i samband med den slutliga utredningen av Sysselsättningsfondens andel.

Sysselsättningsfonden betalar också en separat andel till Statens Pensionsfond.

Överföringsavgift fastställs när statliga myndigheter eller affärsverk ändras till aktiebolag eller om deras verksamhet överförs till redan existerande aktiebolag. Den privata sektorns pensionsanstalt betalar överföringsavgiften till staten.

Premieinkomst sammanlagt innehåller för ArPL, kommuner, kyrkan och övriga, delen löntagare sammanlagt, Sysselsättningsfondens andel samt eventuell överföringsavgift.

SjPL:s premieinkomst innehåller andelen löntagare sammanlagt, Sysselsättningsfondens andel samt statens andel.

Företagarnas (FöPL och LFöPL) premieinkomst sammanlagt innehåller företagarnas försäkringsavgift och statens andel.

Statens premieinkomst sammanlagt innehåller andelen löntagare sammanlagt, Sysselsättningsfondens andel, överföringsavgiften samt statens andel.

Lönesumma/arbetsinkomst

Lönesumman innehåller de löner som företagen betalat till alla arbetstagare under året. Siffran som uppgetts i bokslutet är en uppskattning som gjorts i bokslutet. Siffran som angetts för kostnadsfördelningen är noggrann.

FöPL-arbetsinkomsten utgör grunden för försäkringen. Arbetsinkomsten bör motsvara företagarens arbetsinsats. Pensionsbeloppet och försäkringsavgiften beräknas på basis av arbetsinkomsten. Arbetsinkomsten som uppgetts i bokslutet är en uppskattning som gjorts i bokslutet. Företagarens arbetsinkomst ska motsvara den lön som en utomstående skulle få om han eller hon anställdes för samma arbete. Siffran som angetts för kostnadsfördelningen är noggrann.

Placeringsavkastning

Intäkter av placeringsverksamheten enligt bokfört värde innehåller intäkter från placeringsverksamheten såsom dividendintäkter, ränteintäkter, indexhöjningar på fordringar och värdepapper, försäljningsvinst av placeringstillgångar och anläggningstillgångar, återföringar av nedskrivningar och andra motsvarande intäkter av placeringsverksamheten enligt resultaträkningen i pensionsanstalternas bokslut.

Förändring i värderingsdifferenserna är den ändring som skett i värderingsdifferensen under räkenskapsperioden. Värderingsdifferensen är skillnaden mellan det bokförda värdet och det verkliga värdet.

Intäkter av placeringsverksamheten enligt verkligt värde fås genom att räkna ihop intäkterna av placeringsverksamheten enligt bokfört värde och förändringen i värderingsdifferenser.

Kostnader av placeringsverksamheten enligt bokfört värde innehåller kostnader för placeringsverksamheten enligt pensionsanstalternas resultaträkning i bokslutet, såsom kostnader för fastighetsplaceringar, räntekostnader och andra kostnader för främmande kapital, försäljningsförlust av placeringsegendom, nedskrivningar samt omkostnader och avskrivningar för skötseln av placeringsverksamheten.

Nettoavkastning av placeringsverksamheten enligt verkligt värde fås genom att räkna ihop avkastningen av placeringsverksamheten enligt resultaträkningen och förändringen i värderingsdifferenserna under året. Från den erhållna summan dras kostnaderna för placeringsverksamheten av. I nettoavkastningen av placeringsverksamheten observerar man intäkter och kostnader som bokförts för ofördelade placeringsintäkter samt driftskostnader såsom placeringsplanering och placeringsbeslut, skötsel av fastigheter och värdepapper samt fondförvaltningsersättningar som betalats till utomstående.

Det bundna kapitalet räknas genom att till marknadsvärdet vid ingången av räkenskapsperioden lägga periodens kassaflöden viktade enligt den proportionella andelen av hela periodens längd som återstår från

transaktionsdagen till periodens slut. Vid beräkningen av det bundna kapitalet tar man i beaktande pengar och bankfordringar samt köpeskillingsfordringar och köpeskillingsskulder.

Den procentuella avkastningen på bundet kapital, % är marknadsvärdet på placeringarna i början av perioden, till vilka kassaflöden viktade enligt dag eller månad läggs till. Kassaflöden är (köp – försäljning) + (intäkter – kostnader). Intäkten för det bundna kapitalet är således de tids- och pengaviktade nettointäkterna enligt verkligt värde av placeringarna.

Utbetalda pensioner

Utbetalda pensionerna enligt bokslut innehåller de ersättningar som pensionsanstalten betalar till pensionstagarna under räkenskapsåret.

Kostnadsfördelningsersättningar sammanlagt innehåller ArPL-SjPL-VILMA-pensionsavstämningen, FöPL-kostnadsfördelningen, Arbetslöshetsförsäkringsfondens avgift, kostnadsfördelningen av oavlönade perioder och statens ersättningar för StPEL-förmåner.

ArPL-SjPL-VILMA-kostnadsfördelningsersättningar innehåller de under räkenskapsåret betalda förskottsbeloppen och justeringsposten.

Pensionsskyddscentralen fördelar årligen mellan pensionsanstalterna kostnaderna för utbetalda pensioner enligt ArPL-, SjPL- och APL-tilläggsskyddet samt de pensioner och pensionsdelar som pensionsanstalterna har betalat för varandras räkning. Avstämningen kallas för ArPL-SjPL-VILMA-pensionsavstämning. Eftersom de penningbelopp som cirkulerar i pensionsavstämningen är stora, utreds de på förhand med förskottsbelopp som hänför sig till året. Då man känner till de uppgifter som är till grund för ArPL-SjPL-VILMA-pensionsavstämningen och lönesummorna för de som är försäkrade vid pensionsbolagen, räknar Pensionsskyddscentralen ut pensionsanstalternas slutliga andelar för ArPL-SjPL-VILMA-pensionsavstämningen. Skillnaden mellan den slutliga andelen och förskottsbeloppen är ett justeringsbelopp, som pensionsanstalten ska betala eller få från Pensionsskyddscentralen i samband med den slutliga ArPL-SJPL-VILMA-pensionsavstämningen.

FöPL-kostnadsfördelsersättningar innehåller de under räkenskapsåret betalda förskottsbeloppen och justeringsposten.

Pensionsanstalten betalar eller får från kostnadsfördelningen av FöPL-pensionerna skillnaden mellan sina utbetalda FöPL-pensionsdelar och sin FöPL-försäkringspremiefond. FöPL-försäkringspremiefonden är summan av föregående års försäkringspremieansvar och respektive års FöPL-premieinkomst. Från fonden avdras andelar som behövs för att täcka FöPL-anstalternas omkostnader och för att bekosta pensionsdelar som tjänats in för oavlönade tider. Eftersom penningbeloppen som rör sig i kostnadsfördelningen av FöPL-pensioner är stora, utreds de redan på förhand med förskottsbelopp som betalas under pensionsutbetalningsåret. Staten bekostar den del av FöPL-pensionerna som företagarnas försäkringspremiefonder inte räcker till för att täcka. Statens andel bestäms som skillnaden mellan pensionsutgiften enligt FöPL och försäkringspremiefonden som används för att bekosta FöPL-pensionerna.

Den slutliga fordran eller betalningen och justeringsposten som skillnaden mellan förskottsbeloppen är det belopp som pensionsanstalten ska betala eller få från kostnadsfördelningen via Pensionsskyddscentralen.

Sysselsättningsfondens andel innehåller under räkenskapsåret betalda förskottsbelopp och justeringsposten.

Pensionsskyddscentralen får årligen en avgift från Sysselsättningsfonden som Pensionsskyddscentralen gottgör till ArPL-pensionsanstalterna, Sjömanspensionskassan, Keva, Kyrkans centralfond, Folkpensionsanstalten, Finlands Bank och pensionskassan för prästerskapet inom den ortodoxa kyrkan. Med andel från Sysselsättningsfonden finansieras utgifter som uppstår för pensionen som tjänas in från förmåner som betalats under arbetslöshets- och utbildningsperioder samt alterneringsledigheter. Därtill betalar Sysselsättningsfonden en separat andel direkt till Statens Pensionsfond för finansiering av pensionsandelar som tjänas in under inkomstrelaterade förmånsdagar.

Sysselsättningsfondens andel är en fordran för pensionsbolagen. Pensionsskyddscentralen gottgör Sysselsättningsfondens andel till pensionsanstalterna i proportion till de försäkrade anställdas lönesummor. Sysselsättningsfonden betalar andelen till Pensionsskyddscentralen, som i sin tur redovisar andelarna till pensionsanstalterna. Eftersom summorna som cirkulerar i utdelningen av Sysselsättningsfondens andelar är stora, så utreds andelens belopp på förhand med hjälp av förskottsbelopp. Då man känner till de uppgifter som är till grund för Sysselsättningsfondens andel och lönesummorna för de som är försäkrade vid pensionsbolagen, räknar Pensionsskyddscentralen ut pensionsanstalternas slutliga andelar för Sysselsättningsfondens andel. Skillnaden mellan den slutliga andelen och förskottsbeloppen är ett justeringsbelopp, som pensionsanstalten ska betala eller få från Pensionsskyddscentralen i samband med den slutliga utredningen av Sysselsättningsfondens andel.

Kostnadsfördelningen för pensioner som tillvuxit under perioder utan lön innehåller under räkenskapsåret betalda förskottsbelopp och justeringsbeloppet.

Förmåner som betalas för oavlönade tider är pensionsgrundande. Med oavlönade perioder avses perioder under vilka en arbetstagare har fått antingen

- moderskaps-, särskild moderskaps-, faderskaps- eller föräldrapenning

- sjukdagpenning, partiell sjukdagpenning eller specialvårdspenning

- alterneringsersättning

- inkomstrelaterad dagpenning

- vuxenutbildningsstöd

- rehabiliteringspenning

- trafikskade- eller olycksfallsersättningar.

Kostnaderna för pensionsdelarna som tjänats in för oavlönade perioder fördelas så att pensionsanstalterna bekostar dem gemensamt i proportion till de lönesummor som är försäkrade hos dem.

Eftersom penningbeloppen som rör sig i kostnadsfördelningen av oavlönade perioder är stora, utreds de redan på förhand med förskottsbelopp som betalas under pensionernas utbetalningsår. Den slutliga fordran eller betalningen och justeringsposten som skillnaden mellan förskottsbeloppen är det belopp som pensionsanstalten ska betala eller få från kostnadsfördelningen via Pensionsskyddscentralen.

Statens ersättning av StPEL-förmåner innehåller den slutliga delen av StPEL-utredningen som betalas under räkenskapsåret.

StPEL-förmåner, inklusive omkostnaderna för dem, utreds årligen på Pensionsskyddscentralen i samband med StPEL-utredningen. Staten bekostar StPEL-förmånerna, inklusive omkostnaderna. Pensionsanstaltens andel vid StPEL-utredningen är en gottgörelse för de StPEL-förmåner den betalat ut. Pensionsanstalten kan också få omkostnadsersättning för varje pension som den beviljat och som innehåller StPEL-förmånsdelar. StPEL-förmån som jämställs med arbetspension tillväxer enligt StPEL-lagen (lagen om pensionsersättning som skall betalas av statens medel för tiden för vård av barn under 3 år eller för tiden för studier).

En person tjänar in StPEL-förmån om han eller hon

- på grund av vården av ett barn under tre år är förhindrad att förvärvsarbeta och får stöd för hemvård enligt lagen om stöd för hemvård och privat vård av barn (1128/1996)

- har avlagt lägre eller högre högskoleexamen

- har avlagt yrkeshögskoleexamen eller

- har avlagt yrkesinriktad grundexamen.

Omkostnader

1 Omkostnader för försäkringar och andra kostnader inkluderar försäkringens förvärvskostnader, hanteringskostnader och administrationskostnader, och dessutom inkluderar kostnader för arbetskapacitetens upprätthållande och övriga kostnader. För FöPL har försäkringshanteringskostnader och övriga kostnader beräknats genom att subtrahera kostnader för skadereglering och lagstadgade avgifter från den totala hanteringskostnaden.

2 Omkostnader för ersättningsverksamheten innehåller skaderegleringshanteringskostnader. För FöPL används en beräknad skaderegleringshanteringskostnad enligt beräkningsprinciperna.

3 Lagstadgade avgifter 3.1+3.2 inkluderar ETK:s kostnadsandel, rättsförvaltningsavgiften för Ändringsnämnden för arbetspensionsärenden och tillsynsavgiften för Finansinspektionen. I bokslutet inkluderas lagstadgade avgifter i administrationskostnader.

3.1 PSC:s kostnader av de lagstadgade avgifterna är under statistikåret betalade förskott för kostnadsandelen för ETK och justeringsbelopp.

3.2 Andra lagstadgade avgifter är lagstadgade avgifter minus ETK:s kostnadsandel.

Omkostnader totalt 1+2+3 inkluderar försäkringshanteringskostnader och övriga kostnader, skaderegleringshanteringskostnader samt lagstadgade avgifter sammanlagda.

Pensionstillgångar

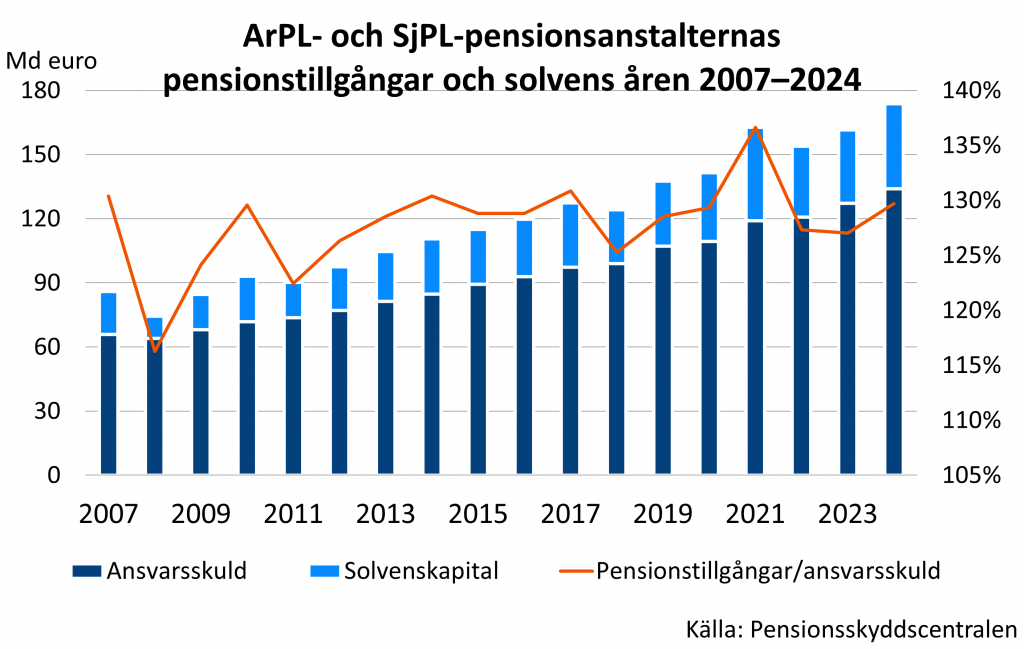

ArPL- och SjPL-pensionstillgångar innehåller från och med år 2013 solvenskapitalet samt ansvarsskulden som används vid solvensberäkningen. Pensionstillgångarför åren 2007–2012 innehåller verksamhetskapitalet samt ansvarsskulden som används i solvensberäkningen.

Solvenskapital (nyckeltal som beskriver solvens fr.o.m. 1.1.2013) bildas av verksamhetskapitalet och utjämningsbeloppet. Solvenskapitalet används för att täcka förluster på så sätt att placeringsförlusterna i första hand täcks med verksamhetskapitaldelen.

Utjämningsbeloppet räknas fr.o.m. 1.1.2013 som en del av solvenskapitalet. Försäkringsrörelsens förluster täcks med ett utjämningsbelopp. Utjämningsbeloppet består av ålders-, invalid-, arbetslöshets- och premieförlustdelar. I början av 2017 slogs utjämningsbeloppet ihop med det ofördelade tilläggsförsäkringsansvaret.

Verksamhetskapitalet (soliditetsnyckeltal ända till 31.12.2012) består av bolagets eget kapital, skillnaden mellan tillgångarnas verkliga värde och bokförda värde, det ofördelade tilläggsförsäkringsansvaret samt avskrivningsdifferenser med avdrag för immateriella nyttigheter. Verksamhetskapitalet är i första hand ämnat för att balansera placeringsverksamhetens risker.

Bestämmelserna om pensionsanstalternas placeringsverksamhet och solvens ändrades tillfälligt för åren 2008–2012 på grund av den internationella finansmarknadskrisen. Utjämningsavsättningen, som ingår i den försäkringstekniska skulden, likställdes för en viss tid med verksamhetskapitalet för att stöda solvensen. Utjämningsavsättningen är arbetspensionsbolagens gemensamma buffert med vilken finansieringen av de pensionsdelar som bekostas gemensamt garanteras också i svårare konjunkturlägen.

Den försäkringstekniska ansvarsskulden är en i bokslutet upptagen uppskattning av bolagens framtida pensionsutgifter till den del de har fonderats. Från och med år 2013 är den ansvarsskuld som används i solvensberäkningen ansvarsskuld från vilken dragits av ofördelat tilläggsförsäkringsansvar eller tilläggsförsäkringsansvar och utjämningsbelopp. Vid solvensberäkningen är den ansvarsskuld som används ända till 31.12.2012 ansvarsskulden efter avdrag för den del av utjämningsavsättningen som ska jämställas med verksamhetskapital och för ofördelat tilläggsförsäkringsansvar eller tilläggsförsäkringsansvar.

Som pensionstillgångar enligt FöPL och LFöPL uppges ansvarsskulden.

Som kommunernas pensionstillgångar uppges pensionsansvarsfonden. Skillnaden mellan Kevas årliga inkomster och utgifter läggs till eller dras av från pensionsansvarsfonden. Tillgångar som inte genast används till utbetalningen av pensioner överförs till fonden för att täcka framtida pensionsutgifter.

Som pensionstillgångar enligt staten och kyrkan visas placeringstillgångar enligt verkligt värde.

Placeringstillgångarna är pensionsanstalternas placeringstillgångar som beräknats enligt verkligt värde. Placeringstillgångarna innehåller upplupna räntor.

Fördelning av placeringarna enligt verkligt värde (basfördelning): Basfördelningen visar marknadsvärdet på de ihopräknade kontantinvesteringarna och derivaten fördelat på ränteplaceringar %, aktieplaceringar %, fastighetsplaceringar % och övriga placeringar %.

Ansvarsskuld

Ansvarsskulden i bokslutet är en i pensionsanstaltens bokslut upptagen uppskattning av bolagens framtida pensionsutgifter till den del de har fonderats.

Premieansvar gäller ansvar som kommande pensionsfall orsakar bolaget till den del som pension har tillväxt till utgången av räkenskapsperioden. Premieansvar fördelas i framtida ålderspensioner, framtida invalidpensioner, fördelade tilläggsförsäkringsansvaret, ofördelat tilläggsförsäkringsansvar och det aktieavkastningsbundet tilläggsförsäkringsansvar.

Med ersättningsansvaret avses kapitalvärdet på de fonderade delarna för ålders-, invalid- och arbetslöshetspensioner som betalas i framtiden för redan skedda pensionsfall. Ersättningsansvaret fördelar sig på löpande ålders-, invalid- och arbetslöshetspensioner, utjämningsavsättningen och utjämningsansvaret. De löpande invalidpensionerna och arbetslöshetspensionerna indelas i kända och okända pensioner.

Kostnadsfördelnings siffror

Utbetalda pensioner i kostnadsfördelningen

Pensionsutgiften har fördelats i olika pensionsslag enligt den lag som bekostat pensionen:

Ålderspensioner, sjukpensioner, rehabiliteringspenning och -kostnader, arbetslöshetspensioner, familjepensioner, deltidspensioner, begravningsbidrag samt samtliga pensionsslag.

Tabellen innehåller utbetalda pensioner som fördelats enligt intjäning, där pensionsutgiften har delats in i olika pensionsslag enligt vilken lag som den tjänats in efter. Andel av kostnaderna sammanlagt 1+2+3+4+5 innehåller pensionsutgiften fördelad i kostnadsfördelningen i fonderad del, överskjutande SjPL-del och gemensamt bekostade delar.

1 Fonderad

2 Gemensamt bekostad

3 Gemensamt bekostat tilläggsskydd

4 Gemensamt bekostad pension för oavlönad period

5 Överskjutande SjPL-del

Ansvarsskuld

Ansvarsskulden i kostnadsfördelningen är de uppgifter som pensionsanstalterna uppgett för kostnadsfördelningen om framtida pensionsutgifter till den del som de fonderats.

Premieansvar gäller ansvar som kommande pensionsfall orsakar bolaget till den del som pension har tillväxt till utgången av räkenskapsperioden. Premieansvar fördelas i framtida ålderspensioner, framtida invalidpensioner, fördelade tilläggsförsäkringsansvaret, ofördelat tilläggsförsäkringsansvar och det aktieavkastningsbundet tilläggsförsäkringsansvar.

Framtida ålderspensioner

För det löpande ålderspensionsansvaret fonderas genom avgifter varje år för varje arbetstagare i åldern 17-68 ett belopp som motsvarar 0,4 procent av arbetstagarens lön. I slutet av året kompletteras ålders-pensionsförsäkringsansvaret med kompletteringskoefficienten för pensionsansvaret. Vid beräkningen av ansvarsskulden används som diskontoränta en ränta på 3 procent.

Utöver kompletteringen av pensionsansvaret har man i enlighet med ett avtal mellan arbetsmarknadsparterna under åren 2003-2013 överfört från den s.k. utjämningen av utbetalda pensioner, ett belopp som svarar för 7,5 procent av lönesumman samt tilläggsintäkten från den förhöjda avgiftsandelen för arbetstagare som fyllt 53 år. Dessa kompletteringar till ålderspensionsansvaren har gjorts på ansvaren för dem över 54 år.

Framtida invalidpensioner

För framtida invalidpensionsfall finns i premieansvaret ett element som behövs för invalidpensionernas ansvarsfördelningsmodell. För den fonderande invalidpensionen svarar de pensionsanstalter, som har försäkrat förmånstagaren de två år som föregår året då insjuknandet inträffade. På så sätt förbereder man sig med räkenskapsårets avgifter också för kommande pensionsfall under de kommande två åren.

Fördelat tilläggsförsäkringsansvar är ett försäkringsspecifikt premieansvar, till vilket en del av placeringsverksamhetens resultat och omkostnadsresultat har överförts utifrån arbetspensionsbolagets solvensställning för nästa års kundåterbäringar.

Med det ofördelade tilläggsförsäkringsansvaret strävar man efter att utjämna inverkan av svängningar i värdet på placeringarna. Det räknas som en del av arbetspensionsbolagets solvenskapital. Med hjälp av det aktieavkastningsbundna tilläggsförsäkringsansvaret bär arbetspensionssystemet gemensamt en del av risken som orsakas av aktiernas svängningar. Beloppet på det aktieavkastningsbundna tilläggsförsäkringsansvaret beror på hur pensionsanstalternas aktieavkastningar i genomsnitt ser ut.

Med ersättningsansvaret avses kapitalvärdet på de fonderade delarna för ålders-, invalid- och arbetslöshetspensioner som betalas i framtiden för redan skedda pensionsfall. Ersättningsansvaret fördelar sig på löpande ålders-, invalid- och arbetslöshetspensioner, utjämningsavsättningen och utjämningsansvaret. De löpande invalidpensionerna och arbetslöshetspensionerna indelas i kända och okända pensioner.

Löpande ålderspensioner

Löpande invalidpensioner innehåller kända invalidpensioner och okända invalidpensioner.

De kända invalidpensionerna är en reservation för de pensioner vars pensionsfall redan inträffat, men som ännu inte beviljats.

Okända invalidpensioner

Löpande arbetslöshetspensioner innehåller kända arbetslöshetspensioner och okända arbetslöshetspensioner.

De kända arbetslöshetspensionerna är en reservation för de pensioner vars pensionsfall redan inträffat, men som ännu inte beviljats.

Okända arbetslöshetspensioner

Utjämningsavsättningen är arbetspensionsbolagens gemensamma buffert med vilken finansieringen av de pensionsdelar som bekostas gemensamt garanteras också i svårare konjunkturlägen. Med utjämningsavsättningen finansieras bl.a. den av arbetsmarknadsparterna överenskomna tilläggsfonderingen av ålderspensioner. Utjämningsavsättningen finansieras både med avgifter och placeringsavkastningar.

I ersättningsansvaret ingår utjämningsansvaret som är en bolagsspecifik buffert av försäkringsrörelsens resultat, med vilken man garderar sig mot svängningar i försäkringsrörelsen dvs. bl.a. de år man beviljar fler nya pensioner än som uppskattats när avgiften fastställdes.

Utjämningsansvaret delas i ålderspensions- och invalidpensionsrörelsen och premieförluströrelsen.

I början av 2017 slogs utjämningsansvaret ihop med det ofördelade tilläggsförsäkringsansvaret.