Långsiktiga kalkyler: Finansieringen av pensionerna allt mer beroende av placeringsavkastning

Långtidsutsikterna för finansieringen av pensionerna har förbättrats betydligt tack vare god avkastning på placeringar. Samtidigt har osäkerheten om den framtida pensionsavgiften ökat. Om nativiteten hålls låg, måste en allt större andel av den ökande pensionsutgiften täckas med avkastning av placerade pensionsmedel.

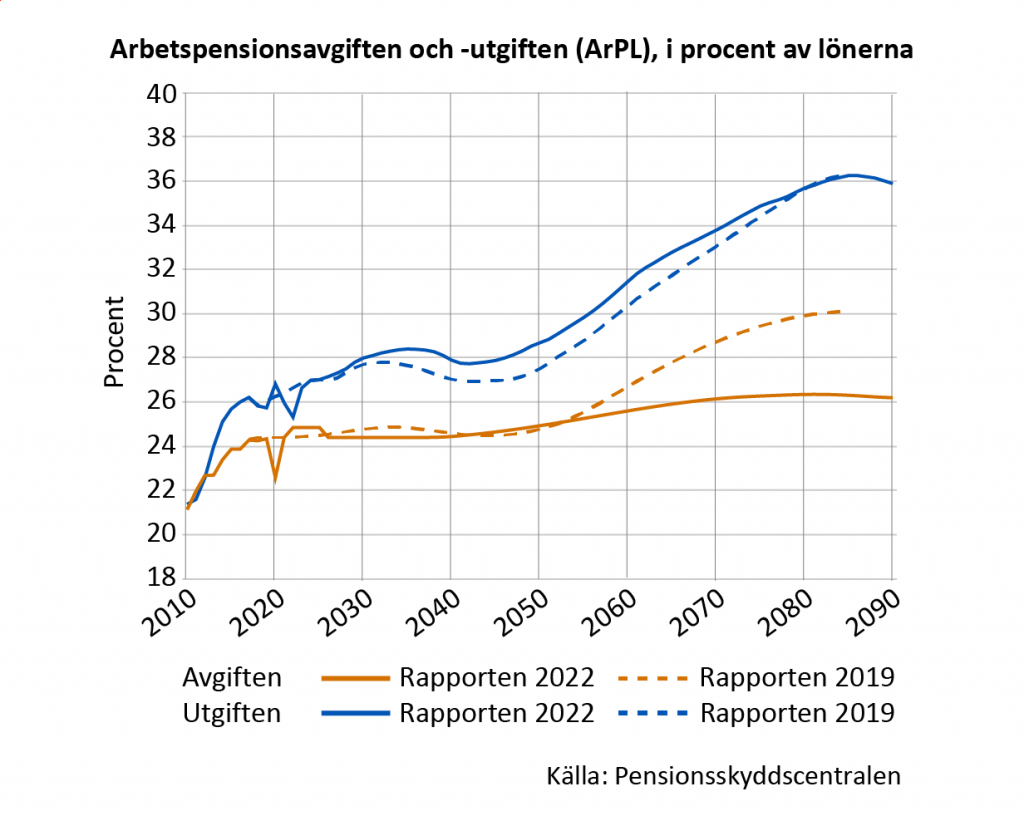

Pensionsskyddscentralens långsiktiga kalkyler (PTS) beaktar dödligheten under coronatiden, inflationen och placeringsavkastningen ända till slutet av juli 2022.

Utgångspunkten för kalkylerna är Statistikcentralens befolkningsprognos från år 2021. Enligt den kommer nativiteten att fortsättningsvis vara låg och antalet personer i förvärvsaktiv ålder minska under hela kalkylperioden (2021–2090). Samtidigt nästan fördubblas äldreförsörjningskvoten.

Under de senaste åren har man fått bättre avkastning på pensionsplaceringarna än man uppskattat. Enligt kalkylen kommer ArPL-pensionstillgångarna (153 md euro år 2022 enligt 2021 års prisnivå) att öka och kumuleras på lång sikt så att de täcker en allt större andel av pensionsutgiften.

Den privata sektorns arbetspensionsavgift (ArPL) går att hålla under 25 procent ända till 2050-talet. På lång sikt finns det fortfarande ett tryck att höja avgiften, men det har minskat med fyra procentenheter från den tidigare kalkylen (2019).

ArPL-avgiften kan hållas på 26 procents nivå under seklets senare hälft, om realavkastningen på arbetspensionsmedlen på lång sikt blir minst 3,5 procent.

– Vi ska inte sluta utveckla arbetspensionssystemet, eftersom den tack vare god placeringsavkastning förbättrade finansiella ställningen täcker över betydande sårbarheter såsom låg nativitet, säger direktör Allan Paldanius på Pensionsskyddscentralen.

På hela arbetspensionssystemets nivå finns det inget tryck att höja avgiften, utan rentav litet utrymme för sänkning. År 2021 var totalavgiftsnivån inom arbetspensionssystemet 29 procent av ekonomins arbetsinkomstsumma. Avgiftsnivån skulle kunna sänkas med en procentenhet och räcka till också i framtiden.

Placeringsavkastningen har stor inverkan på arbetspensionsavgiften

Under de närmaste tio åren antas realavkastningen på pensionstillgångarna stanna vid 2,5 procent. Efter det utgår kalkylen från ett antagande om 3,5 procents realavkastning.

I och med att en allt större del av pensionsutgiften täcks med pensionstillgångarna, ökar placeringsavkastningens betydelse för finansieringen av pensionerna.

En avkastning som är drygt en procentenhet högre eller lägre än basantagandet skulle ha nästan en och en halv procentenhets inverkan på arbetspensionsavgiftens nivå år 2040.

På lång sikt (2090) skulle drygt en procentenhet högre avkastning möjliggöra en arbetspensionsavgift som är nästan 10 procentenheter lägre än i baskalkylen (26 %). Enligt kalkylen med låg avkastning borde avgiften däremot höjas med sex procentenheter till ca 32 procent.

– Att tåla osäkerhet om avkastningen är en oskiljbar del av placeringsverksamheten. Pensionssystemet har emellertid en god förmåga att göra det eftersom tidsspannet för placeringarna är långt, säger övermatematiker Kaarlo Reipas på Pensionsskyddscentralen.

Under de närmaste åren ökar pensionerna snabbare än lönerna

År 2021 var medelpensionen i Finland 1 784 euro i månaden. Enligt kalkylen fortsätter pensionernas köpkraft att öka: t.ex. år 2030 uppskattas medelpensionen vara ca 1 900 euro enligt prisnivån år 2021.

Löpande medelpensioner är på ca 50 procents nivå jämfört med medellönerna. Under de närmaste åren utvecklas pensionerna rentav snabbare än lönenivån, eftersom priserna höjs mer än lönerna.

Medelpensionen kommer att börja minska i proportion till medellönen i mitten av 2020-talet. Den viktigaste orsaken till förändringen är livslängdskoefficienten som dämpar den ökning av pensionsutgiften som den ökande livslängden för med sig.

Läs mer:

Rapporten (på finska): Lakisääteiset eläkkeet: pitkän aikavälin laskelmat Eläketurvakeskuksen raportteja 5/2022

Långsiktiga kalkyler (Etk.fi-sida)

Allan Paldanius’ blogginlägg om de långsiktiga kalkylerna och framtidsutmaningarna (på finska): Eläkevarainpaisumus

App för jämförelser (på finska): Vertaile eläketurvan pitkän aikavälin näkymiä eri oletuksilla (Skeneraattori-sovellus)

Rapport (på finska): Institutionaalisten sijoittajien pitkän aikavälin tuotto-odotukset. Eläketurvakeskuksen raportteja 4/2022

Rapporten innehåller också

- ett optimistiskt och ett pessimistisk ekonomiskt scenario

- känslighetskalkyler: dödlighet, nativitet, sjukpensionsfrekvens, inkomstnivåökning, sysselsättning och avkastningen på pensionsfonderna

- kalkyler över utvecklingen av pensionernas fördelning

- värdet av intjänade pensionsrätter och en balanskalkyl för pensionssystemet

- en kalkyl över intern avkastning, som anger hur stor avkastning olika åldersklasser och kön får på sina pensionsavgifter.