Kvinnor har större nytta av att skjuta upp pensionen än män

Ett år till i arbete efter den lägsta pensionsåldern ökar nettoinkomsten under resten av livet med nästan 10 procent. Kvinnor har större nytta av att skjuta upp sin pensionering, eftersom de i snitt lever längre än män.

Pensionsskyddscentralen har studerat de ekonomiska incitamenten till pensionering med en mikrosimuleringsmodell. Kalkylerna visar hur inkomsterna under den återstående livstiden förändras, om man skjuter upp pensioneringen med 1–5 år från den lägsta åldern då man kan gå i ålderspension. Antagandet är att arbetet fortgår oförändrat under den tiden då pensionen skjuts upp.

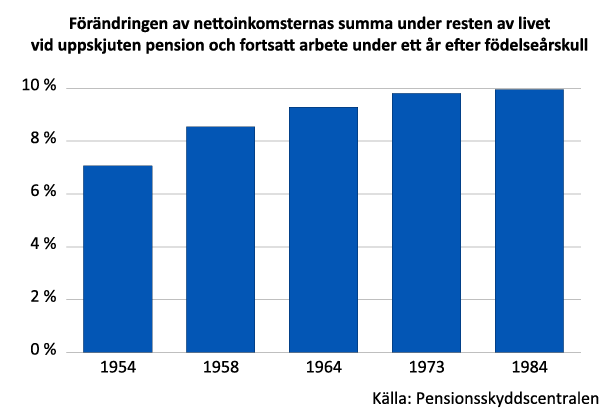

Den proportionellt största nyttan av att arbeta längre uppnås under det första året. Beräknat enligt två procents realränta ökar ett tilläggsår i arbetslivet nettoinkomsterna under den återstående livstiden med 9 procent för personer födda år 1964. Det betyder i snitt ca 40 000 euro mer i nettoinkomst under resten av livet.

Den proportionella nyttan med att arbeta längre minskar något under de följande åren, eftersom uppskovsförhöjningen inte ger ränta på ränta.

– För de flesta innebär en senare pensionering avsevärt högre inkomster livet ut. Om man har arbete och arbetsförmåga, kan man själv överväga hur mycket värde man sätter på den fritid som pensionen ger, säger utvecklingschef Heikki Tikanmäki på Pensionsskyddscentralen.

Skillnaderna mellan åldersgrupper födda under olika årtionden är små. Under enskilda år kan slumpmässiga faktorer, såsom hur en långsam inkomstnivåökning påverkar pensionsindexeringen, ha en inverkan på hur lönsamt det blir att skjuta upp pensionen. För dem som är födda år 1954 är det mindre lönsamt att skjuta upp pensionen än för de övriga åldersgrupperna, eftersom de uppnådde sin lägsta pensionsålder året efter konkurrenskraftavtalet.

Alla har inte lika stor nytta av senareläggning

Kvinnor har i medeltal större nytta av att skjuta upp pensionen än män. Det beror på att kvinnor i snitt lever längre än män.

På individnivå förlorar 10 procent av männen flera procentenheter av sitt pensionskapital, om de skjuter upp pensionen. Bland kvinnor är motsvarande andel tydligt mindre.

– Det finns betydlig variation i nyttan för individer. Om en person avlider strax efter pensioneringen, är en större månatlig pension inte till stor glädje. Å andra sidan har den som lever länge mer nytta av att senarelägga pensionen än andra, säger Tikanmäki. Det finns också skillnader mellan utbildningsnivåer. Det är t.ex. typiskt att högutbildade har större nytta av att skjuta upp pensionen än de som har en yrkesexamen.