Internationell jämförelse av pensionsfondernas avkastning: Inflationen åt upp realavkastningen

År 2023 var utmanande för pensionsfondernas placeringar på många håll i världen. Pensionsplacerarnas genomsnittliga realavkastning blev endast två procent. De finländska pensionsfondernas placeringar lyckades ännu sämre. Hos oss gjorde den höga inflationen att realavkastningen blev negativ, -0,2 procent i genomsnitt. De svenska pensionsfondernas realavkastning var -1,2 procent i genomsnitt.

I en jämförelse som Pensionsskyddscentralen (PSC) gjort nådde 24 pensionsplacerare i nio olika länder i genomsnitt 8,2 procents nominell avkastning i fjol efter avdrag för kostnader. Inflationen var dock fortfarande hög, varför pensionsplacerarnas realavkastning blev anspråkslös. Den genomsnittliga realavkastningen krympte till två procent.

Finländska pensionsplacerare nådde i genomsnitt sex procents nominell avkastning i fjol.

– Den nominella avkastningen var klart bättre än året innan. Men hos oss var inflationen högre än i många andra länder, och den försvagade finländska pensionsplacerares realavkastning mycket, säger kontaktchef Mika Vidlund på PSC.

De finländska pensionsplacerarnas realavkastning sjönk till -0,2 procent i fjol, när inflationen mäts med hela årets medeltal. Året innan var de finländska pensionsplacerarnas genomsnittliga realavkastning var -11,5 procent.

– Men riktningen är god. Under år 2023 minskade inflationen klart, och efter det svaga året 2022 var år 2023 starkt på aktiemarknaden, i synnerhet under det sista kvartalet.

Vidlund påpekar att det inte var lätt i vårt västra grannland heller. Svenska pensionsplacerares realavkastning var -1,2 procent i genomsnitt i fjol.

Norska och japanska pensionsplacerare fick bästa avkastningen

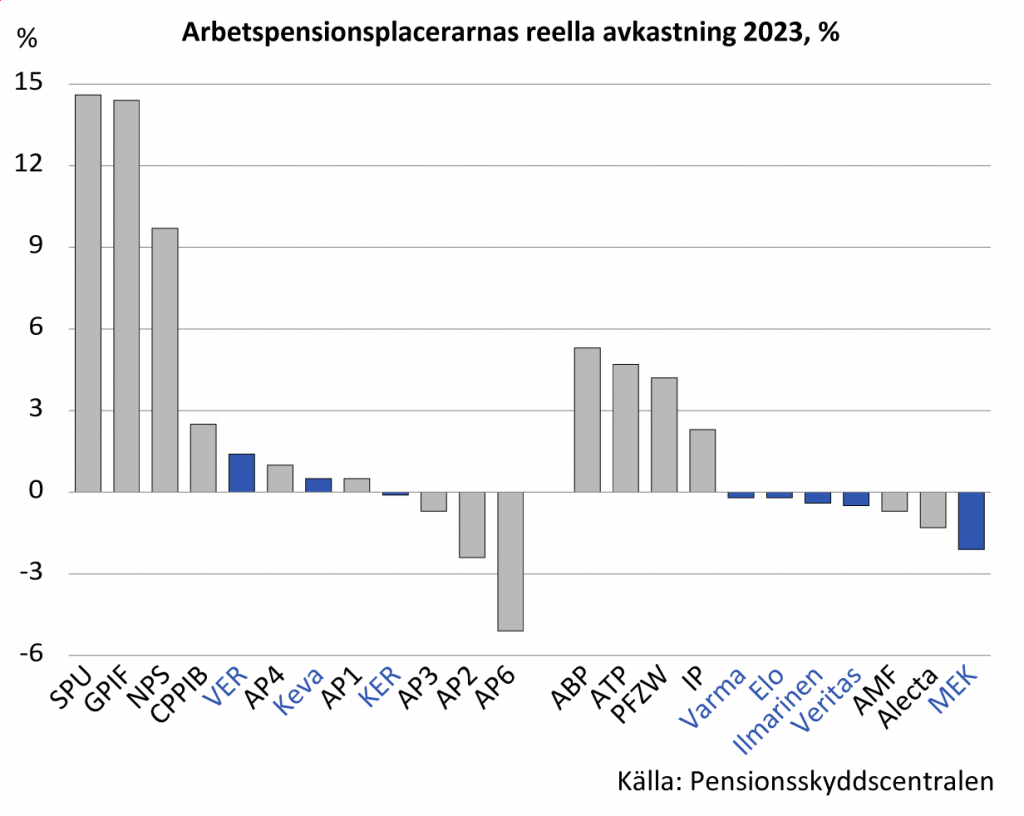

Den bästa avkastningen i PSC:s jämförelse nåddes av de tre största buffertfonderna i världen. Listan toppades av norska SPU, japanska GPIF och sydkoreanska NPS.

SPU och GPIF fick rentav mer än 14 procents avkastning.

Svagaste placeringsavkastningen fick den svenska buffertfonden AP6, som specialiserat sig på kapitalplaceringar. Dess realavkastning var -5,1 procent.

Bland de finländska pensionsplacerarna var det Statens pensionsfond VER och Keva som fick den bästa realavkastningen, dvs. svag positiv avkastning. För pensionsplacerarna inom den privata sektorn blev realavkastningen negativ.

Informationen i bilden Arbetspensionsplacerarnas reella avkastning 2023 i en tillgänglig excel-fil

– För norska SPU gick allt helt strålande i fjol. SPU hade ca 70 procent av sina allokeringar i aktier, och hälften av dem i Förenta staterna. AI-rallyt i teknologiaktier i USA gynnade SPU direkt, säger specialsakkunnige Antti Mielonen på PSC.

Den norska fondens framgångar fick också stöd av norska kronans kurs, som försvagades gentemot dollarn och förbättrade den vägen avkastningen på dollarinvesteringar.

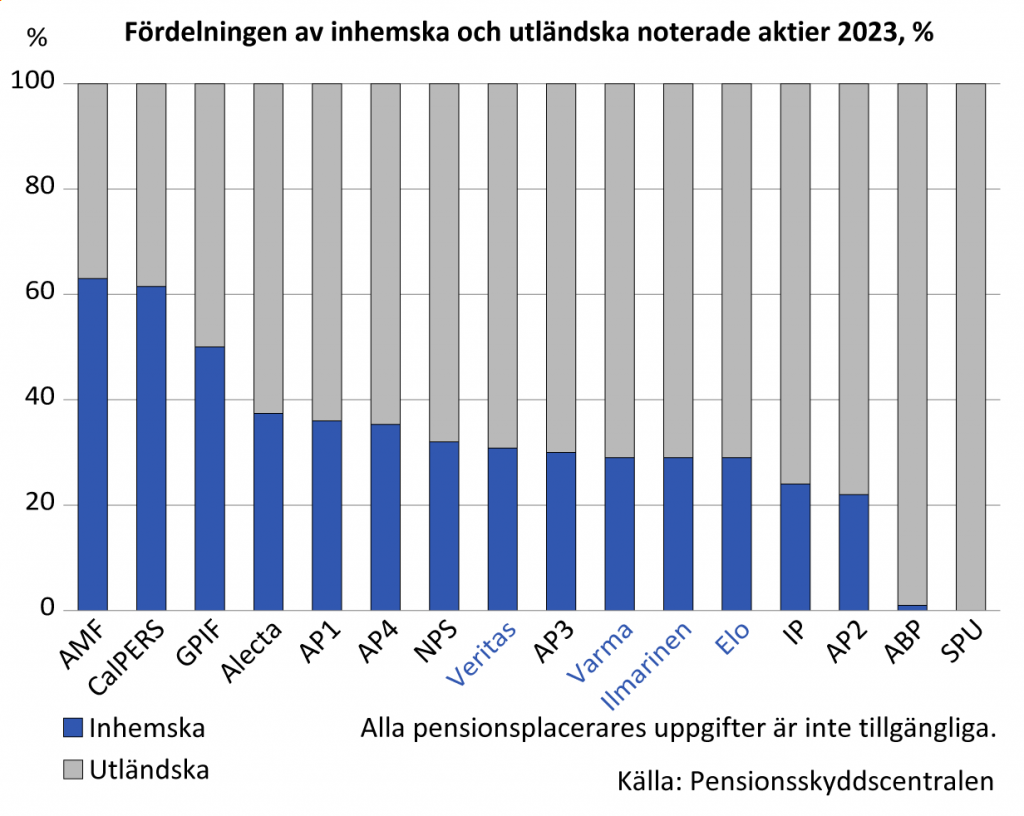

– SPU är såtillvida ett specialfall att den inte alls äger inhemska aktier. Hos de finländska pensionsplacerarna utgjorde däremot de inhemska aktierna nästan en tredjedel av börsplaceringarna. Helsingforsbörsens ångest påverkar pensionsplacerarnas avkastning utan vidare, säger Mielonen.

Å andra sidan kan inhemska aktier också överraska.

– Exempelvis i Japan var japanska aktier uttryckligen ett bra val. Den japanska fonden GPIF:s goda avkastning förklaras av uppgången i japanska aktier. Den nominella avkastningen enligt Nikkei 225-indexet var över 30 procent.

Långsiktig realavkastning 4–5 procent

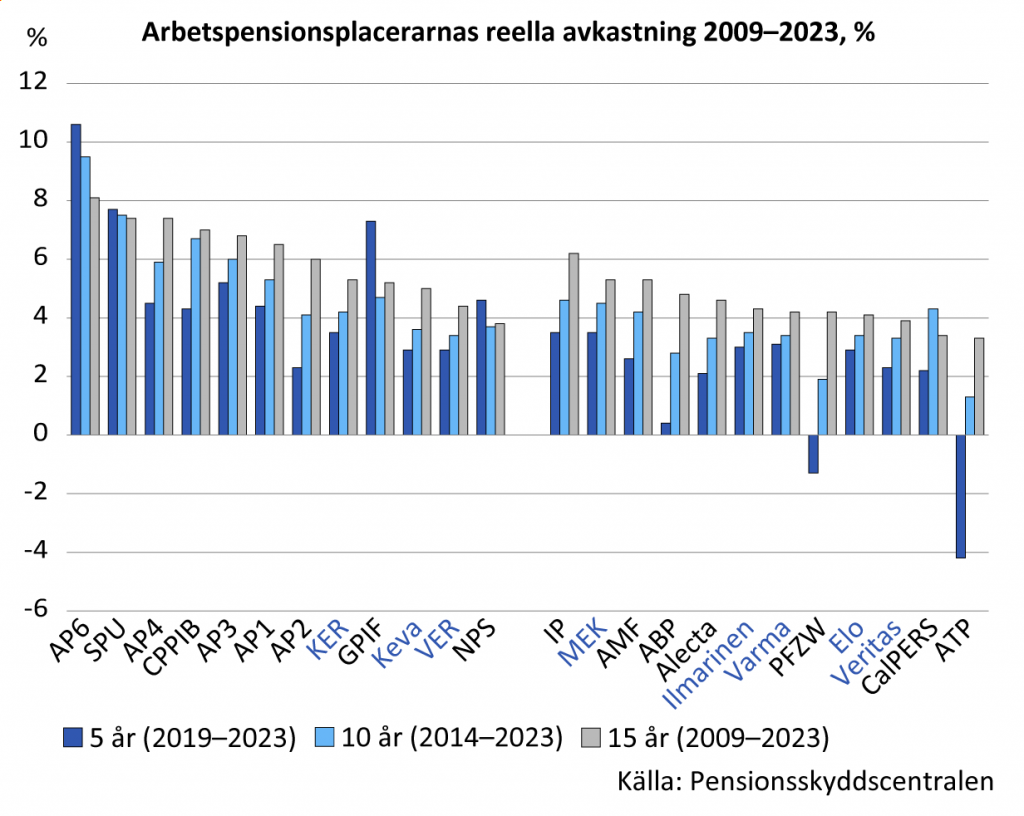

Pensionsplaceringar är långsiktig verksamhet, och därför är det meningsfullt att studera avkastningen i längre tidsperspektiv. Under en tioårsperiod (2014–2023) är pensionsplacerarnas realavkastning 4,4 procent i genomsnitt. Under en längre period, 15 år (2009–2023), ökar den genomsnittliga realavkastningen till 5,3 procent.

De finländska aktörer som nått den högsta realavkastningen är Sjömanspensionskassan SPK (MEK) och Kyrkans pensionsfond KER. Femton års realavkastning hos dem båda är 5,3 procent.

Avkastningen påverkas också av placeringsverksamhetens kostnader. Det finns ingen enhetlig information om kostnaderna, men enligt boksluten utgjorde de utländska pensionsplacerarnas placeringskostnader 0,1–1,1 procent av kapitalet åren 2021–2022. Hos finländska arbetspensionsförsäkrare utgjorde placeringsverksamhetens kostnader i genomsnitt 0,9 procent år 2021, enligt Finansinspektionen.

Placeringsavkastningen stöder finansieringen av pensionerna

De lagstadgade arbetspensionerna i Finland finansieras huvudsakligen genom ett fördelningssystem, dvs. med de arbetspensionsavgifter som tas ut under respektive år. Arbetspensionstillgångarna och placeringsavkastningen används dock i ökande grad till att finansiera pensioner. År 2023 användes 5,8 miljarder euro av arbetspensionstillgångarna till utbetalning av arbetspensioner.

Arbetspensionsplacerarna har indelats i två grupper

Pensionsskyddscentralens jämförelse av placeringsavkastningen omfattar 24 arbetspensionsaktörer i Nordeuropa, Nordamerika och Asien. Till jämförelsen har det valts aktörer som med sin omfattning och sina placeringstillgångar är centrala i pensionssystemet i respektive land. Arbetspensionsplacerarna har indelats i två grupper utifrån sina risktagningsmöjligheter.

Aktörspecifika placeringsregler (buffertfonder):

- Sverige: lagstadgade arbetspensionsfonderna AP1-AP6,

- Kanada: lagstadgade arbetspensionsfonden CPPIB

- Norge: Statens pensjonsfond utland SPU

- Japan: lagstadgade pensionsfonden GPIF

- Sydkorea: lagstadgade pensionsfonden NPS

- Finland: Keva

- Finland: Statens Pensionsfond (VER)

- Finland: Kyrkans pensionsfond (KER)

Aktörer som omfattas av solvensreglering:

- Kalifornien: delstatens personalpensionsfond (CalPERS)

- Nederländerna: offentliga sektorns arbetspensionsfond ABP och hälsovårdens pensionsfond PFZW

- Sverige: tjänstepensionsbolagen Alecta och AMF Pension

- Danmark: ATP-fonden och tjänstepensionsbolaget Industriens Pension (IP)

- Finland: arbetspensionsbolagen Elo, Ilmarinen, Varma och Veritas och Sjömanspensionskassan (SPK).

Ramvillkoren i avkastningsjämförelsen

- Jämförelseperiodens utgångsår och längd påverkar resultatet. Den årliga variationen i avkastning är stor. Medelavkastningen på längre sikt beror också på den tidpunkt som väljs.

- Valutaområde och svängningar i valutakursen medför skillnader i resultaten. I PSC:s jämförelse uppges avkastningen i den nationella valutan, dvs. den valuta som pensionerna utbetalas i.

- Solvensreglering och annan reglering som begränsar riskerna ger ramvillkoren för placeringsverksamheten.

- Realavkastningen ger en mer jämförbar bild av avkastningen på lång sikt, eftersom den tar bort inflationens inverkan. Vid beräkningen av realavkastningen har man utgått från placeringsårets medeltal för OECD Stat:s konsumentprisindex, som beskriver inflationens inverkan under hela året.