Internationell avkastningsjämförelse: Coronaåret gav pensionsfonderna bättre avkastning än befarat

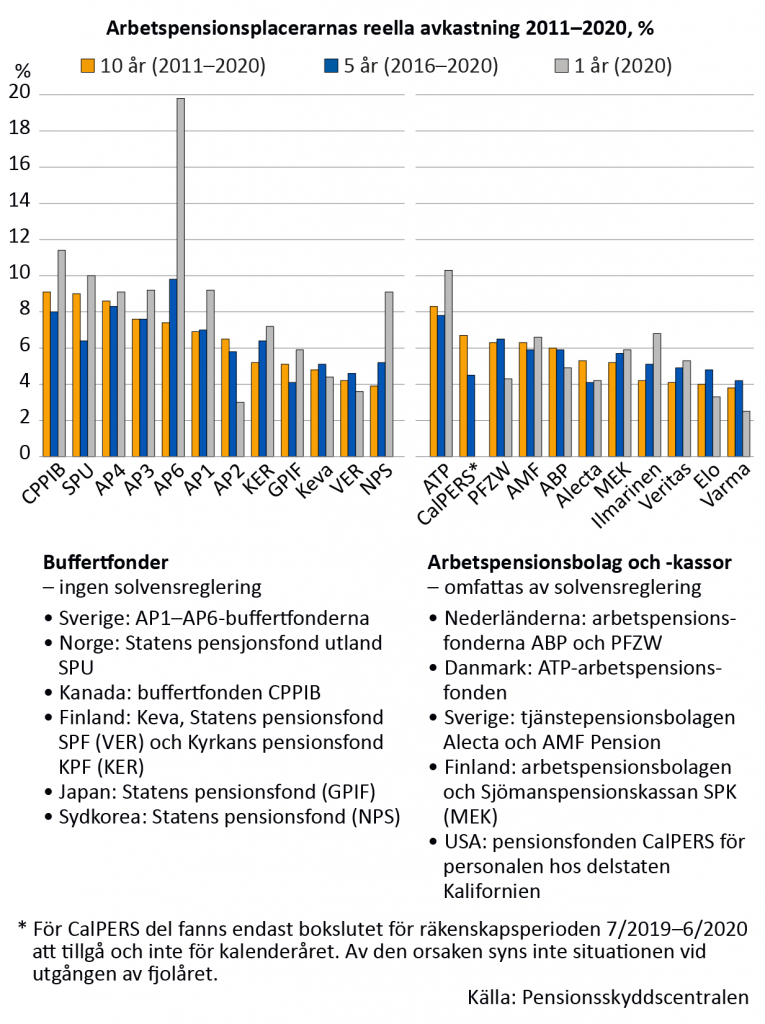

Största delen av pensionsfonderna i jämförelsen kom upp till 5–10 procents realavkastning trots det exceptionella året. Den överlägset högsta avkastningen, nästan 20 procent, fick den svenska buffertfonden AP6, som enbart placerar i aktier. De finländska pensionsplacerarna klarade det speciella året med varierande framgång.

Pensionsskyddscentralens (PSC) internationella jämförelse av placeringsavkastning omfattar 23 pensionsplacerare. Jämförelsen omfattar de största finländska arbetspensionsanstalterna och dessutom stora aktörer i Nordeuropa och Nordamerika samt Asien.

År 2020 var ett av de underligaste i den ekonomiska historien. Coronapandemin som fick hela världen att stanna drev börskurserna i ett brant fall i februari-mars. Kurserna vände dock snabbt uppåt igen tack vare centralbankernas massiva stimulansåtgärder.

– Den kraftiga uppgången på marknaden fortsatte hela året och gav pensionsplacerarna bättre avkastning än väntat i alla förmögenhetskategorier. God avkastning fick de i synnerhet av listade aktier, vilkas värde steg exceptionellt kraftigt, bedömer direktör Jaakko Kiander på Pensionsskyddscentralen. I jämförelsen har arbetspensionsplacerarna indelats i två grupper på basis av sina möjligheter att ta risker: de som är fria från solvensreglering och de som omfattas av sådan. Realavkastningen jämförs i perioder på ett, fem och tio år under åren 2011–2020.

Infografik: Arbetspensionsplacerarnas realavkastning 2011-2020, %

Riskplaceringar avkastade bäst år 2020

Den största avkastningen, reellt nästan 20 procent, fick svenska Sjätte AP-fonden AP6 (19,6 %). Näst mest och tredje mest avkastning fick den kanadensiska arbetspensionsfonden CPPIB (11,4 %) och norska Statens pensjonsfond utland SPU (10 %).

Till placeringstillgångarna (4,5 €) är AP6 den minsta av AP-buffertfonderna inom det svenska allmänna pensionssystemet. Fonden är stängd och har profilerat sig som en riskkapitalplacerare. Den följer en lösare reglering är de övriga AP-fonderna.

I allokeringen förlitar sig AP6 enbart på aktier och är specialiserad på högriskobjekt som inte är börsnoterade. Nästan alla de AP-fonder som följer en striktare reglering fick också en stadigt god avkastning.

– För AP6 var årets avkastning en av de bästa under fondens historia. AP2-fonden låg däremot klart efter de övriga AP-fonderna. Det gångna året var intressant också i det avseendet att AP-fonderna genom en reform av placeringsregleringen fick en möjlighet att öka risken i sin placeringsverksamhet, berättar kontaktchef Mika Vidlund på Pensionsskyddscentralen.

De finländska placerarna i linje med jämförelseobjekten

Största delen av de 23 pensionsfonderna i jämförelsen kom upp till 5–10 procents realavkastning trots det exceptionella året.

Mellan de finländska pensionsplacerarna fanns det mer skillnader än vanligt. Den högsta realavkastningen nåddes av Kyrkans pensionsfond KER (7,2 %) och Ilmarinen (6,8 %), vars resultat var på toppnivå bland de placerare som omfattas av solvensregleringen. Svagare gick det för Statens pensionsfond VER (3,6 %), Elo (3,3 %) och Varma (2,5 %).

I genomsnitt var de finländska pensionsplacerarnas realavkastning 4,9 procent. Resultatet är i linje med de svenska tjänstepensionsbolagen (Alecta, AMF) och de holländska pensionsfonderna för den offentliga sektorn och hälsovårdspersonalen (ABP, PFZW). De omfattas av en motsvarande solvensreglering som de finländska. Jämfört med de holländska fonderna gynnades Finland visserligen i jämförelsen av att inflationen var en procentenhet lägre, vilket förbättrade realavkastningen.

Norge har gynnats av svagare krona

Coronaåret minskade många aktörers avkastning inom tioårsperioden, eftersom det goda placeringsåret 2010 blev utanför granskningsperioden.

Åren 2011nåddes den bästa avkastningen av den kanadensiska arbetspensionsfonden CPPIB (9,1 %), norska Statens pensjonsfond utland SPU (9,0 %) och den svenska buffertfonden AP4 (8,6 %). Alla tre har presterat stadigt och övertygande och dragit nytta av att aktiernas värde gått upp i ett årtionde.

De finländska placerarnas genomsnittliga årsavkastning under tioårsperioden var 4,4 procent i genomsnitt, vilket är en dryg procentenhet mindre än hos jämförelseobjekten (PFZW, ABP, AMF, Alecta).

– Valutakurserna har också en inverkan på avkastningen. I synnerhet norska SPU har gagnats av att kronan försvagats gentemot euron och dollarn. SPU placerar endast i objekt utanför Norge, vilket innebär att placeringarnas värde har ökat i kronor, säger specialsakkunnig Antti Mielonen på Pensionsskyddscentralen.

Arbetspensionsplacerarna verkar i olika omvärldar

Utgående från den här jämförelsen kan man inte dra direkta slutsatser om hur framgångsrik placeringsverksamheten har varit. Det slutliga resultatet påverkas bland annat av aktörernas valutaområde och valutakursernas svängningar samt den reglering som styr placeringsverksamheten. Läs mer om dessa på webbsidan om avkastningsjämförelsen.

Ramvillkoren i avkastningsjämförelsen

- Jämförelseperiodens utgångsår och längd påverkar resultatet

- Den årliga variationen i avkastning är stor.

- Också medelavkastningen på längre sikt beror på den tidpunkt som väljs

- Valutaområde och svängningar i valutakursen medför skillnader i resultaten

- Avkastningen uppges i den nationella valutan, dvs. den valuta som pensionerna utbetalas i

- Realavkastningen ger en mer jämförbar bild av avkastningen på lång sikt, eftersom den tar bort inflationens inverkan.

- Solvensreglering och annan reglering som begränsar riskerna ger ramvillkoren för placeringsverksamheten

Läs mer:

Kansainvälinen sijoitustuottovertailu (Etk.fi): reaalituotot, allokaatiot, sijoitusvarallisuus, toimijat ym. Mukana myös sovellus, jolla voi tutkia tuottojen kehitystä (webbsida och applikation om jämförelsen på finska)