Arbetspensionsindex

När beloppet av en ny pension räknas ut, justeras de löner och arbetsinkomster som den försäkrade förtjänat under sin tid i arbetslivet med lönekoefficienten till nivån för det år då pensionen börjar.

Alla löpande arbetspensioner justeras med arbetspensionsindexet i januari varje år.

Arbetspensionsindex

Indexjusteringens storlek påverkas av förändringen av konsumentprisindex och förtjänstnivåindex som Statistikcentralen beräknar. Arbetspensionsindexet påverkas till 80 procent av förändringen i prisnivån och till 20 procent av förändringen i löntagarnas inkomstnivå.

Förenklat exempel: om lönenivån förändras 3,5 procent och prisnivån med 2 procent, blir

- förändringen av arbetspensionsindex = 0,8 x 2 + 0,2 x 3,5 = 2,3 %

- förändringen av lönekoefficienten = 0,2 x 2 + 0,8 x 3,5 = 3,2 %

I praktiken betyder det att en justering enligt arbetspensionsindexet kompenserar för förändringen i prisnivån, men också förbättrar pensionens köpkraft med en mängd som motsvarar 20 procent av den höjning av förtjänstnivåindexet som överstiger höjningen av konsumentprisindexet, dvs. den relativa förändringen av löntagarnas reella inkomstnivå.

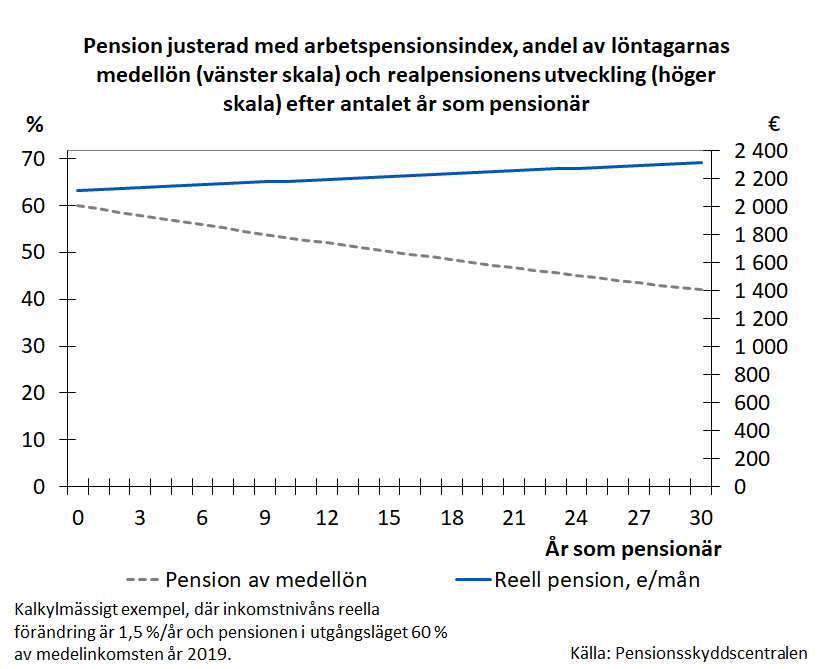

Pensionens köpkraft ökar alltså mer, ju mer lönenivån stiger reellt. Samtidigt blir pensioner som justeras med arbetspensionsindex ändå efter lönenivåns allmänna utveckling, desto mer ju snabbare lönenivån utvecklas reellt.

Lönekoefficienten är den förvärvsaktiva tidens index

I lönekoefficienten har prisnivåns förändring 20 procents andel och löntagarnas inkomstnivå 80 procents. Utöver förändringen i prisnivån kompenserar den alltså 80 procent av den reella förändringen i löntagarnas inkomstnivå.

Enligt lönekoefficientens utveckling justeras utöver lönerna och arbetsinkomsterna också olika belopp som fastställts i arbetspensionslagarna för att reglera bl.a. vilka som omfattas av försäkringsskyldigheten eller pensionslagen, rätten till pension för återstående tid mm.

Index grundar sig på utfallet av pris- och lönenivåns utveckling

Alla pensionsindex bygger på utfallet av pris- och lönenivåns utveckling, eftersom indexkalkylen görs på basis av siffrorna från det tredje kvartalet under det kalenderår som föregår justeringsåret. Exempelvis grundar sig pensionsindexen år 2011 på den förändring i pris- och förtjänstnivån som skett från det tredje kvartalet år 2009 till det tredje kvartalet år 2010.

Från och med år 2017 påverkas poängtalen för arbetspensionsindexet och lönekoefficienten inte längre förändringen av arbetstagarens pensionsförsäkringsavgift.

Social- och hälsovårdsministeriet fastställer poängtalen för arbetspensionsindexet och lönekoefficienten genom en förordning årligen före slutet av oktober, dvs. två månader före indexjusteringen vid årsskiftet.

Bestämmelser om arbetspensionsindex och lönekoefficient finns i lagen om pension för arbetstagare (ArPL 96–100 §).

Hur görs indexjusteringarna?

Exempel på justering av en löpande arbetspension

När exempelpersonens arbetspension började år 2017 var den 1 400 euro i månaden. Tabellen visar beräkningsformlerna för fastställande av pensionen åren 2018–2020. Det pensionsbelopp som betalats året innan justeras med index.

| År | Arbetspensionsindex | Indexjusterad pension |

|---|---|---|

| 2017 | 2534 | 1 400,00 |

| 2018 | 2548 | 2548 / 2534 x 1 400 = 1 407,73 |

| 2019 | 2585 | 2585 / 2548 x 1 407,73 =1 428,18 |

| 2020 | 2617 | 2617 / 2585 x 1 428,18 = 1 445,86 |

Exempel på hur inkomsterna under den förvärvsaktiva tiden justeras

I exemplet justeras årslönerna till nivån för pensionens begynnelseår 2020 Indexjusteringen görs direkt från nivån det år då lönen förtjänats till nivån för pensionens begynnelseår.

| År | Lönekoefficient | Betalad lön, €/år | Indexjusterad lön |

|---|---|---|---|

| 2016 | 1,373 | 25 000 | 1,446 / 1,373 x 25 000 = 26 329,21 |

| 2017 | 1,389 | 26 350 | 1,446 / 1,389 x 26 350 = 27 431,32 |

| 2018 | 1,391 | 26 890 | 1,446 / 1,391 x 26 890 = 27 953,23 |

| 2019 | 1,417 | 27 500 | 1,446 / 1,417 x 27 500 = 28 062,81 |

| 2020 | 1,446 | 28 760 | 1,446 / 1,446 x 28 760 = 28 760,00 |