Tilläggspensionsskydd

I samband med 2017 års pensionsreform höjs den nedre åldersgränsen för pension enligt frivilliga pensionsförsäkringar till att bli den samma som den övre gränsen för försäkringsskyldigheten för respektive födelseårskull. För dem som är födda 1957 eller tidigare är den övre gränsen för försäkringsskyldigheten 68 år, för dem som är födda åren 1958–1961 är den 69 år och för dem som är födda senare är den 70 år.

Premierna för frivilliga individuella pensionsförsäkringar och inbetalningar till avtal om långsiktigt sparande som inletts före år 2013 är avdragsgilla enligt tidigare regler. Åldersgränsen för rätten till skatteavdrag för premier för frivilliga pensionsförsäkringar höjdes redan tidigare till 68 år vid ingången av år 2013.

Höjningen av åldersgränsen gäller också kollektiva tilläggspensionsförsäkringar, där arbetstagaren betalar en del av premierna. Om arbetsgivaren betalar premierna helt och hållet, kan pensionen börja vid en tidigare ålder. Pension enligt tilläggspensionsskydd som arbetsgivaren bekostat beskattas som förvärvsinkomst.

Ett tillskott till den lagstadgade pensionen

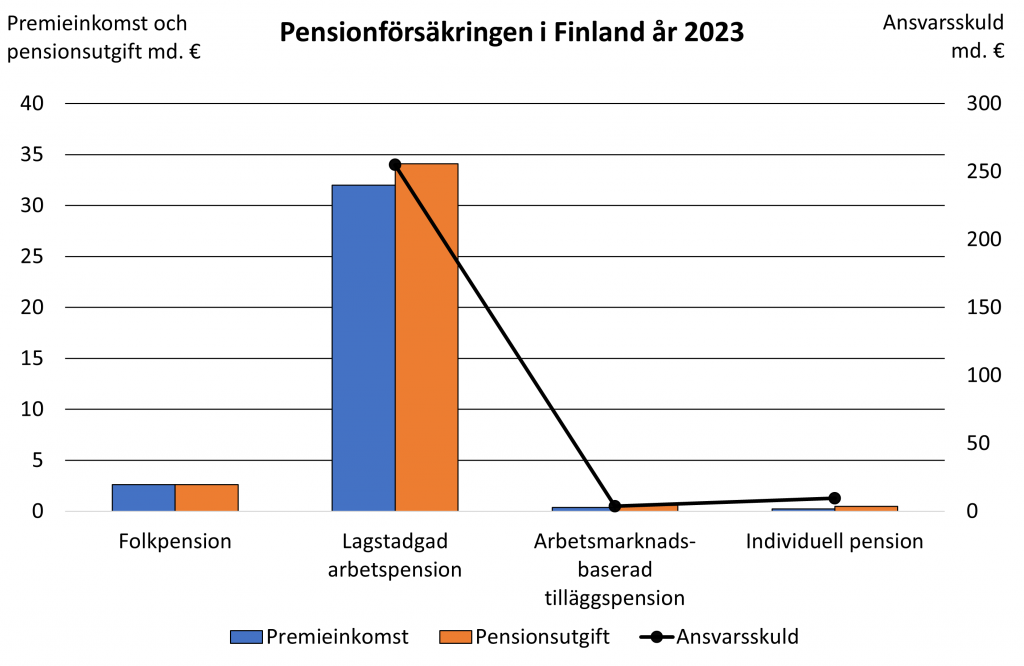

Enligt en traditionell internationell klassificering indelas pensionsskyddet i tre pelare.

Den första pelaren består av den lagstadgade pensionen. I Finland hör folkpensions- och arbetspensionssystemen till den.

Den andra pelarens pensioner består av kollektiva pensionsarrangemang för olika branscher eller anställda hos en viss arbetsgivare. Gruppensionsförsäkringar som arbetsgivarna tecknat hör till dessa system i Finland.

Den tredje pelaren består av privat, frivilligt pensionssparande. I Finland kan man pensionsspara privat i form av en individuell pensionsförsäkring eller i form av ett avtal om långsiktigt sparande (LS-avtal). Människor kan förbereda sin pensionärstid också genom att spara på annat sätt.

Tilläggspensionernas betydelse ökar, om pensionen annars blir låg t.ex. på grund av långvariga studier, arbetslöshet eller barnavård. Tilläggspension är ett sätt att öka inkomsterna under pensionärstiden. I vissa fall kan tilläggspensionsförsäkringar också ge en möjlighet att gå i pension före den lägsta arbetspensionsåldern.

Tilläggspensionernas betydelse i Finland

Till skillnad från många andra länder har den andra och tredje pelarens tilläggspensioner inte spelat någon mycket betydande roll i Finland. Den lagstadgade pensionen omfattar de flesta och det finns inget tak för den pensionsgrundande lönen eller pensionens belopp.

Internationellt sett är tilläggspensionernas andel av det totala pensionsskyddet liten. Om man studerar frågan utgående från pensionsavgifter och -premier, kan man konstatera att det totala pensionsskyddet till ca 95 procent består av lagstadgade pensioner och den resterande andelen, ca 5 procent, är kompletterande tilläggspensioner.

I premieinkomsten för folkpension ingår endast pensioner (inte t.ex. bostads- och handikappbidrag)

Källa: Folkpensionsanstalten och Finansinspektionen

På andra webbplatser:

Tilläggspensionsskydd som arbetsgivarna ordnar

I Finland kan en arbetsgivare ordna tilläggspensionsskydd för sina anställda genom att teckna antingen en gruppensionsförsäkring eller en individuell pensionsförsäkring.

En gruppensionsförsäkring är kollektiv och förutsätter att de personer som ska omfattas av den väljs t.ex. på grundval av sina arbetsuppgifter eller yrkesposition. Om arbetsgivaren vill ge en viss person en tilläggspensionsförsäkring, ska arbetsgivaren teckna en individuell pensionsförsäkring för denna person.

Gruppensionsskydd som arbetsgivare ordnar utgörs i praktiken av fritt formade tilläggspensionsförsäkringar. Vanligtvis gäller fritt formade gruppensionsförsäkringar endast ålderspension, men också invalid- och familjepensionsskydd kan anslutas till dem.

I fritt formade gruppensionsförsäkringar ingår i allmänhet fribrevsrätt, dvs. rätt till den intjänade tilläggspensionen också när anställningen upphör. Fribrevsrätten kan t.ex. bindas till anställningens längd. Den kan också vara partiell, t.ex. 50 procent av den intjänade tilläggspensionen. Fribrevsrätt behöver dock inte finnas. Då går arbetstagaren miste om sin tilläggspensionsförmån när han eller hon byter arbetsplats eller t.ex. blir uppsagd.

Tillhandahållarna av gruppensionsförsäkringar och tillsynen

En frivillig gruppensionsförsäkring kan ordnas i en pensionskassa, pensionsstiftelse eller ett livförsäkringsbolag. En frivillig gruppension kan också grunda sig på företagets egen pensionsstadga. Då är det dock inte fråga om en försäkring utan en reservering i bokföringen (direkt tilläggspensionsarrangemang), genom vilken arbetsgivaren förbinder sig att betala pension till en bestämd persongrupp.

Finansinspektionen övervakar pensionsbolag, -kassor och –stiftelser som verkar inom försäkringsbranschen i Finland.

Länk:

Gruppensionsförsäkringarnas struktur

En gruppensionsförsäkring ska gälla en kollektiv persongrupp, till vilken det hör minst två personer. Den försäkrade gruppen kan definieras enligt en indelning som grundar sig t.ex. på arbetstagarens position, yrke, bransch, verksamhetsställe, anställningens begynnelse, födelsetid, annat pensionsskydd som arbetsgivaren ordnat eller överföring av verksamheten.

Det är typiskt att en tilläggspension enligt en gruppensionsförsäkring är antingen ett kompletterande penningbelopp eller en sänkning av pensionsåldern. Den kan också vara en kombination av dessa förmåner.

Den nedre gränsen för frivilliga pensionsförsäkringar stiger till att bli den samma som den övre gränsen för försäkringsskyldigheten för respektive födelseårskull. För dem som är födda 1957 eller tidigare är den övre gränsen för försäkringsskyldigheten 68 år, för dem som är födda åren 1958–1961 är den 69 år och för dem som är födda senare är den 70 år.

Höjningen av åldersgränsen gäller också kollektiva tilläggspensionsförsäkringar, där arbetstagaren betalar en del av premierna. Om arbetsgivaren betalar premierna helt och hållet, kan pensionen börja vid en tidigare ålder.

I gruppensioner har 55 år varit den lägsta möjliga pensionsåldern som ger rätt till skatteavdrag för försäkringsavgifterna. Om arbetstagaren själv betalat en del av försäkringsavgifterna, var åldersgränsen tidigare 60 år.

Med anledning av övergångsbestämmelserna vid 2005 och 2017 års arbetspensionsreformer har det under vissa förutsättningar varit möjligt att få lagstadgad grundpension som förtida, om pensionsåldern enligt det fritt formade tilläggspensionsskyddet var lägre. En förtidsminskning görs på den förtida pensionen. Om den sänkta pensionsåldern är lägre än den lagstadgade åldern för förtida ålderspension, bekostas utkomsten under de pensionsår då personen i fråga inte får lagstadgad pension helt med tilläggspensionen.

Hur pensionsförmånerna bestäms

En gruppensionsförsäkring kan vara förmåns- eller avgiftsbestämd. I en förmånsbestämd försäkring har det fastställts en viss nivå för förmånen, t.ex. ålderspension som uppgår till 66 procent av lönen vid en avtalad pensionsålder.

I en avgiftsbestämd försäkring fastställs endast avgiftsandelen, och tilläggspensionen som i sinom tid utbetalas bestäms enligt försäkringsbesparingen. Man kan t.ex. avtala om att avgiften är en fast procentsats av arbetstagarens lön eller att avgiften är bunden till företagets resultat.

Nuförtiden tecknas nästan enbart avgiftsbestämda gruppensionsförsäkringar. Gamla förmånsbestämda försäkringar har också ändrats till avgiftsbestämda.

Det årliga indexskyddet för löpande tilläggspensioner kan ordnas på många olika sätt, men det vanligaste är att de justeras med arbetspensionsindex eller enligt livförsäkringsbolagets kundåterbäringar.

Finansiering och beskattning

Avgifterna för gruppensionsförsäkringar är helt avdragsgilla utgifter för företaget. Till skillnad från privata pensionsförsäkringar finns det ingen övre gräns för de årliga pensionsavgifterna, bara det tilläggspensionsskydd som köps är på en rimlig nivå enligt skattemyndigheternas åsikt.

Gruppensionsförsäkringar betraktas inte som inkomst för arbetstagaren, och därför behöver arbetsgivaren inte verkställa förskottsinnehållning eller betala socialförsäkringsavgifter för dem. När tilläggspensionen i sinom tid betalas till pensionstagaren, beskattas den som förvärvsinkomst.

Arbetstagaren kan betala en del av avgifterna för gruppensionsförsäkringen. Andelen får dock vara högst hälften av de årliga försäkringsavgifterna. Om den försäkrade betalar en del av avgifterna, får han eller hon göra avdrag för dem i förvärvsinkomstbeskattningen, högst fem procent av den lön som arbetsgivaren i fråga betalar till honom eller henne. Avdragen får uppgå högst till 5 000 euro om året.

Registrerad gruppensionsförsäkring

Registrerade APL-tilläggspensionsförsäkringar, som arbetsgivare ordnat, upphörde att gälla 31.12.2016. Samtidigt upphörde skyldigheten att betala försäkringsavgift och tilläggspension tjänades inte längre in.

Gruppensionsförsäkringar som privata arbetsgivare ordnat för sina anställda före år 2001 har kunnat vara registrerade eller fritt formade. När det lagstadgade arbetspensionssystemet var nytt var det allmänt med registrerade tilläggspensioner i privata anställningar, eftersom pensionsskyddets nivå annars var lågt.

De registrerade tilläggspensionssystemen stängdes i början av år 2001. Efter det har det inte varit möjligt att registrera nya tilläggspensionsförsäkringar. De som omfattades av försäkringen redan tidigare bibehåller rätten till tilläggspension.

Pensioner som redan betalas påverkas inte av att APL-tilläggspensionssystemet avskaffas. De tilläggspensionsbelopp som arbetstagare tjänat in innan systemet avskaffas påverkas inte heller.

Det var frivilligt att teckna registrerade tilläggspensioner, men innehållen i dem och deras funktion berörs av vissa avgränsningar som bestäms i lagen. De är bland annat bundna till indexskyddet enligt arbetspensionslagarna.

Om den registrerade tilläggspensionsförsäkringen innehåller ålderspension, ingår alltid också invalidpension. Utökad familjepension och begravningsbidrag kan ingå i en ålderspensionsförsäkring. En tilläggspension kan också bestå av enbart dessa två. Arbetstagaren bibehåller automatiskt rätten till intjänad tilläggspension också när anställningen upphör.

Med anledning av övergångsbestämmelserna vid 2005 och 2017 års arbetspensionsreformer har det under vissa förutsättningar varit möjligt att fortfarande få lagstadgad grundpension som förtida före sin åldersklass lägsta pensionsålder, om pensionsåldern enligt det registrerade tilläggspensionsskyddet var lägre.

Företagare har också haft möjlighet till registrerat tilläggspensionsskydd. Företagaren kunde ensam omfattas av sådant tilläggsskydd. Det finns inga fortlöpande registrerade tilläggspensionsförsäkringar för företagare längre. På basis av avslutade försäkringar kan tilläggspension dock fortfarande beviljas företagare som går i pension. Det registrerade tilläggspensionsskyddet har ordnats i arbetspensionsanstalter.

Omfattning

För närvarande får nästan var fjärde arbetspensionstagare inom privata sektorn tilläggspension (fritt format eller registrerat tilläggspensionsskydd). Penningmässigt är tilläggspensionsskyddets betydelse dock liten. Av de löpande pensionerna utgör gruppensionerna mindre än fyra procent.

Individuella pensionsförsäkringar och långsiktigt sparande

Individuellt tilläggspensionsskydd kan man skaffa sig genom en frivillig pensionsförsäkring eller ett avtal om långsiktigt sparande (LS-avtal).

En individuell pensionsförsäkring kan tecknas av den försäkrade, hans eller hennes make eller hans eller hennes arbetsgivare. Om arbetsgivaren är försäkringstagare, kan den försäkrade inte själv betala försäkringspremier. PS-avtal kan ingås endast av fysiska personer.

Enligt Finansinspektionen fanns det i Finland vid utgången av 2019 sammanlagt 611 000 individuella pensionsförsäkringar och försäkringsbesparingarnas återköpsvärde var ca 11 miljarder euro. De individuella pensionsförsäkringarnas popularitet har minskat under de senaste åren och det ingås färre nya avtal än förr.

Pensionsreformen höjde på åldersgränserna för individuella pensioner

I samband med 2017 års pensionsreform höjs den nedre åldersgränsen för pension enligt frivilliga pensionsförsäkringar till att bli den samma som den övre gränsen för försäkringsskyldigheten för respektive födelseårskull. För dem som är födda 1957 eller tidigare är den övre gränsen för försäkringsskyldigheten 68 år, för dem som är födda åren 1958–1961 är den 69 år och för dem som är födda senare är den 70 år.

Premierna för frivilliga individuella pensionsförsäkringar och inbetalningar till avtal om långsiktigt sparande som inletts före år 2013 är avdragsgilla enligt tidigare regler. Åldersgränsen för rätten till skatteavdrag för premier för frivilliga pensionsförsäkringar höjdes redan tidigare till 68 år vid ingången av år 2013.

I försäkringen kan man ha avtalat om utbetalning under en viss tid eller livet ut. Största delen av de individuella pensionsförsäkringarna gäller en viss tid.

En individuell pension förhindrar inte arbete. En del av dem som tar ut individuell pension är fortfarande i arbetslivet. I försäkringsavtal ingår i allmänhet också livförsäkring för den händelse att den försäkrade dör. Då betalas försäkringsbesparingarna till en bestämd del till den försäkrades förmånstagare.

Återbetalning av besparingarna i exceptionella fall

Rätten att säga upp en individuell pensionsförsäkring eller ett PS-avtal har begränsats. Vid bestående arbetsoförmåga kan besparingarna tas ut i förtid. Om den försäkrade har varit arbetslös i mer än ett år kan han eller hon återfå försäkringens återköpsvärde, dvs. de influtna medlen efter avdrag för omkostnaderna för försäkringen.

Olika bolag har olika praxis i fråga om uppsägningar. I pensionsförsäkringar som kan tas ut i förtid på grund av arbetsoförmåga eller arbetslöshet förutsätts det i allmänhet att försäkringsbesparingarna har täckts med en livförsäkring.

I en individuell pensionsförsäkring som en arbetsgivare tecknat åt en anställd behöver det inte ingå fribrevsrätt om anställningen upphör före pensionsåldern.

Hur pensionen bestäms

Den pension som kommer att betalas enligt ett avtal om en individuell pensionsförsäkring eller ett LS-avtal bestäms på basis av de influtna besparingarna, dvs. de inbetalade premierna och avkastningen på dem. En individuell pensionsförsäkring kan vara ränteanknuten eller placeringsanknuten.

Avkastningen i en ränteanknuten pensionsförsäkring består av beräkningsräntan samt en separat tilläggsränta som årligen bestäms på basis av försäkringsbolagets resultat.

I en placeringsanknuten pensionsförsäkring bestäms avkastningen enligt värdeutvecklingen hos de placeringsobjekt som försäkringstagaren valt. Risken för avkastningen och kapitalet i en placeringsanknuten försäkring bärs av kunden. Kapitalet har inte lagstadgat depositionsskydd såsom bankdepositioner.

Enligt Finansbranschens centralförbund betalades det sammanlagt 320 miljoner euro i premier för individuella pensionsförsäkringar år 2018. Av dessa betalades 79 procent för placeringsanknutna försäkringsavtal och 21 procent för ränteanknutna avtal.