Beskrivning av pensionssystemet

Pensionsförsäkringen tryggar människornas försörjning med tanke på olika slag av långvariga risker. Folkpensionen omfattar alla som är bosatta i Finland, om de uppfyller minimikraven på bosättningstid. Arbetspensionen omfattar däremot dem som förvärvsarbetar.

I Finland omfattas nästan allt förvärvsarbete av arbetspensionen. Det finns flera lagar om arbetspension. Löntagarna tjänar in arbetspensionsskydd i huvudsak enligt lagen om arbetspension för arbetstagare (ArPL), lagen om sjömanspensioner (SjPL) och enligt pensionslagen för den offentliga sektorn (OffPL). Pensionslagen för den offentliga sektorn (OffPL) är en sammanslagning av bestämmelserna i lagen om kommunala pensioner, lagen om statens pensioner, pensionslagen för evangelisk-lutherska kyrkan, Finlands Banken och stadgarna om pensionsskydd för Folkpensionsanstaltens personal.

Arbetspensionssystemet omfattar alla som arbetat som anställda, företagare eller lantbruksföretagare och vilkas förvärvsverksamhet uppfyller de minimivillkor som anges i lagen. Företagares arbete försäkras antingen enligt lagen om pension för företagare (FöPL) eller lagen om pension för lantbruksföretagare (LFöPL).

Inom den privata sektorn ordnas arbetspensionsskyddet oftast genom försäkringsavtal. På den offentliga sektorn omfattas löntagarna automatiskt via sin arbetsgivare av pensionslagarna för den offentliga sektorn.

Utöver det betalas pensioner enligt trafikförsäkringslagen, lagen om olycksfall i arbetet och om yrkessjukdomar samt lagarna om ersättning för olycksfall i militärtjänst och tjänstgöringsrelaterad sjukdom.

Folkpensionen och garantipensionen tryggar försörjningen på en miniminivå, om arbetspensionen är liten eller den inte alls tjänats in.

Pensionsskydd som är arbetsgivarspecifika eller grundar sig på arbetsmarknadsavtal samt pensionsskydd som grundar sig på individuella försäkringar är inte så allmänt i Finland jämfört med många andra europeiska länder. Det här beror bland annat på att det i det lagstadgade arbetspensionssystemet inte finns någon övre gräns för de inkomster som är grund för pensionen eller övre gräns för pensionen.

Administration

Arbetspensionssystemet har en decentraliserad administration. På den privata sektorn handhas arbetspensionsskyddet av arbetspensionsförsäkringsbolag, pensionskassor och pensionsstiftelser samt specialpensionsanstalter för lantbruksföretagare och sjöfarare. Dessa koordineras av Pensionsskyddscentralen och övervakas av social- och hälsovårdsministerier samt Finansinspektionen. Den offentliga sektorns pensionsskydd sköts i huvudsak av en pensionsanstalt. Arbetspensionsanstalterna beviljar och betalar ut arbetspensionerna och ger de försäkrade råd i pensionsfrågor. Arbetsgivarna och företagarna betalar in arbetspensionsavgifterna till pensionsanstalterna.

Folkpensionssystemet administreras av FPA. FPA handhar också en del av den övriga sociala tryggheten. Folkpensionerna finansieras med statens medel.

Arbetspensionen är lagstadgad social trygghet och den grundar sig på försäkringsavgifter som betalats för arbetsinkomsterna. Intjänad pensionsrätt omfattas av egendomsskyddet. Den intjänade arbetspensionen omfattas av en oantastbarhetsprincip, som säkras genom att uppgifterna om anställningar och företagarverksamhet införs i Pensionsskyddscentralens och arbetspensionsanstalternas register. Pensionsanstalterna ansvarar gemensamt för pensionslöftena. I det finländska arbetspensionssystemet bibehålls rätten till pension vid byte av arbetsplats.

Arbetspensionssystemet

Arbetspension tillväxer av arbete i åldern från 17 år till 68, 69 eller 70 år. För företagare är den nedre gränsen för försäkringsskyldigheten 18 år. Pensionen beräknas utgående från arbetsinkomsten och den åldersavhängiga intjäningsprocenten under respektive år. Pension tillväxer också på basis av vissa oavlönade perioder, t.ex. arbetslöshet. För studier som leder till avlagd examen tillväxer också förmån som betalas i samband med pensionen.

Arbetspensionsindex används för den årliga justeringen i januari av eurobeloppen på de löpande pensionerna. Lönekoefficienten har använts sedan år 2005 för beräkning av pensioner samt för justering av arbetsinkomster, företagarinkomster och gränsbelopp som bestäms i arbetspensionslagarna.

Förändringen

i den förväntade livslängden påverkar nya pensioner genom

livslängdskoefficienten. Syftet med livslängdskoefficienten är att begränsa den

ökning av pensionskostnaderna som den ökande livslängden medför och uppmuntra

människor att arbeta längre.

När den

förväntade livslängden ökar, minskar livslängdskoefficienten den månatliga

pensionen. Den minskar inte den sammanlagda pension som betalas

under hela tiden med ålderspension, om pensionstagaren lever till den ålder som

motsvarar den förväntade livslängden.

Folkpensionssystemet

Folkpensionen och garantipensionen tryggar försörjningen på en miniminivå, om arbetspensionen är liten eller den inte alls tjänats in. Folkpension och garantipension betalas av Folkpensionsanstalten (FPA).

År 2025 är full folkpension 783,41 euro/mån för ensamboende och 699,42 euro/mån för samboende och gifta.

Folkpensionsförmånerna består av ålderspension, sjukpension, familjepension till efterlevande makar och barn samt rehabiliteringsförmåner.

Folkpensionen och arbetspensionen samordnas så att de utgör pensionstagarens totala pension. Varje euro i arbetspension minskar folkpensionens fulla belopp med 50 cent. När arbetspensionen uppgår till en viss gräns beviljas ingen folkpension.

Garantipension

Garantipensionen förbättrar ekonomin för de pensionstagare som har de lägsta inkomsterna. Om en pensionstagares folkpension och arbetspension tillsammans blir under den gräns för pensionsinkomst som bestäms i lagen, betalas den del som saknas som garantipension. År 2025 är pensionsinkomstgränsen för garantipension 986,30 euro.

Garantipensionen minskar på grund av andra pensionsinkomster, som beaktas fullt ut. Pensionsinkomster minskar garantipensionen i större utsträckning än vad som gäller för folkpensionen. Garantipensionens belopp påverkas av alla pensioner från Finland och utlandet, inklusive familje- och avträdelsepensioner.

Finansieringen av pensionerna

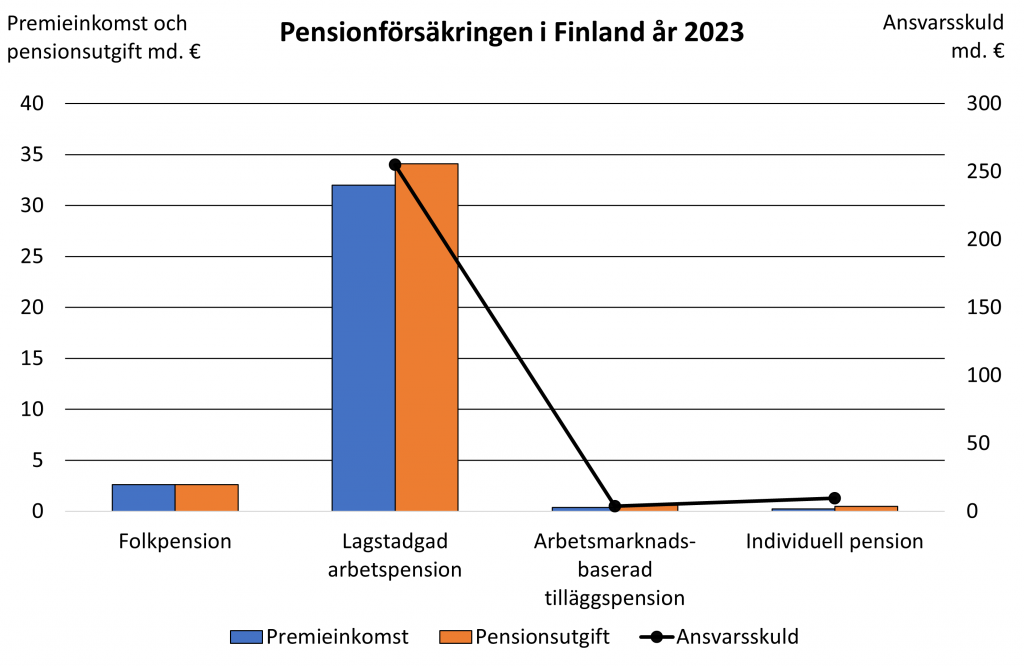

I Finland finansieras de lagstadgade arbetspensionerna huvudsakligen genom ett fördelningssystem, dvs. med de arbetspensionsavgifter som varje år tas ut. En del av pensionerna finansieras enligt principen om partiell fondering så att både arbetspensionsavgifter och tidigare insamlade fonder används.

Försäkringsavgiften enligt ArPL och SjPL betalas av arbetsgivaren och arbetstagaren tillsammans. En del av ArPL- och SjPL-avgifterna fonderas i fonder som administreras av arbetspensionsanstalterna. Försäkringsavgiften enligt lagarna om företagarpensioner, FöPL och LFöPL, betalar företagaren helt och hållet själv. Staten deltar i finansieringen av SjPL-pensionerna med en dryg tredjedel av pensionsutgiftens belopp och i finansieringen av företagarpensionerna till den del som försäkringsavgifterna inte räcker till för att bekosta pensionerna. Företagarnas pensionsavgifter fonderas inte. Inom den offentliga sektorn finansieras arbetspensionerna enligt ett fördelningssystem, men det finns buffertfonder.

Pensioner från FPA finansieras av staten.

Arbetspensionssystemets pensionsformer

Från arbetspensionssystemet går det att flexibelt gå i pension från och med den lägsta pensionsåldern för sin åldersklass till och med den övre åldersgränsen för försäkringsskyldigheten. Den nedre åldersgränsen för ålderspension stiger till följd av 2017 års reform gradvis från 63 år till 65 år med 3 månader för varje åldersklass och binds efter det till livslängdens ökning.

Den första åldersklassen för vilken pensionsåldern höjdes är den född år 1955. För dem födda år 1965 och senare binds den lägsta pensionsåldern till den ökande livslängden. För dem födda år 1957 eller tidigare är den övre åldersgränsen för försäkringsskyldigheten 68 år, för dem födda åren 1958–61 är den 69 år och för yngre än det 70 år.

Gamla arbetstagare inom den offentliga sektorn i arbetspensionssystemet har fortfarande även möjligheten att i enlighet med tidigare avtal gå i pension vid den s.k. personliga pensionsåldern eller den yrkesbaserade pensionsåldern. Enligt sjömanspensionslagen kan man gå i pension vid den s.k. intjänade pensionsåldern.

Från och med år 2017 har det varit möjligt att ta ut partiell förtida ålderspension i arbetspensionssystemet. För att ha rätt till den ska man vara född år 1949 eller senare och ha uppnått den ålder som fastställts som den lägsta pensionsåldern för partiell ålderspension för sin åldersklass. Personen får inte få annan egen arbetspension när pensionen börjar. Pensionens storlek är enligt personens eget val antingen 25 eller 50 procent av den arbetspension som tjänats in till och med det. En förtidsminskning görs på pensionen, om den tas ut före åldersklassens lägsta pensionsålder. Det ingår inga regler om arbete i partiell ålderspension och personen kan välja att fortsätta arbeta.

I folkpensionssystemet är åldersgränsen för ålderspension 65 år till och med de som fötts år 1962. Efter det är åldersgränsen densamma som i arbetspensionssystemet. De som fötts före år 1962 kan ta ut folkpensionssystemets ålderspension som förtida. Åldersgränsen är 63 år för dem som är födda före år 1958 och 64 år för dem som är födda åren 1958–1961. Det förtida uttaget minskar pensionen permanent.

Ålderspensionen kan också skjutas upp. Om man i ålderspensionssystemet inte tar ut ålderspension genast vid den lägsta pensionsåldern räknas en uppskovsförhöjning på pensionen. För folkpensionen är åldersgränsen för uppskovsförhöjningen tills vidare 65 år.

Sjukpension kan beviljas till en person som har en sjukdom som leder till nedsatt arbetsförmåga. Utöver hälsotillståndet beaktas även personens förmåga att bereda sig förvärvsinkomster med sådant tillgängligt arbete som han eller hon skäligen kan förväntas kunna utföra, med hänsyn till hans eller hennes utbildning, ålder, tidigare verksamhet, boendeförhållanden och andra jämförbara omständigheter. Inom den offentliga sektorn räcker det med att arbetstagaren på grund av sjukdom, lyte eller skada blivit oförmögen att sköta sitt eget arbete. Om den som söker sjukpension har fyllt 60 år och har förvärvsarbetat länge, betonas arbetsoförmågans yrkesrelaterade natur vid prövningen av rätten till pension.

Arbetspensionsanstalten kan bevilja invalidpension till en person som fyllt 17 år och som inte uppnått sin åldersklass lägsta pensionsålder. Invalidpensionen ändras till ålderspension när pensionstagaren uppnår pensionsåldern.

Inom folkpensionssystemet kan sjukpension beviljas försäkrade i åldern 16–64 år.

Inom arbetspensionssystemet förutsätts därtill att arbetsoförmågan kan bedömas pågå minst ett år. Inom arbetspensionssystemet beviljas pension inte till personer i åldern 16–19 år före möjligheterna till rehabilitering har blivit utredda. En person som är bestående blind eller förlamad betraktas alltid som arbetsoförmögen inom folkpensionssystemet.

Sjukpension kan beviljas antingen tills vidare eller som rehabiliteringsstöd på viss tid. Rehabiliteringsstöd beviljas, om man kan anta att arbetsförmågan genom vård eller rehabilitering åtminstone delvis kan återställas. Beviljandet av rehabiliteringsstöd förutsätter alltid en vård- eller rehabiliteringsplan.

Sjukpension kan beviljas till fullt belopp eller som delpension. Full sjukpension beviljas när arbetsförmågan anses vara nedsatt med minst 3/5 och delpension när arbetsförmågan anses vara nedsatt med 2/5–3/5. Delpension är hälften av full sjukpension. Sjukpension som betalas i form av folkpension beviljas inte till ett partiellt belopp.

Inom arbetspensionssystemet kan sjukpensionen beviljas också som arbetslivspension, om den pensionssökande har bakom sig ett arbetsliv med minst 38 år i ett ansträngande och slitsamt arbete. Dessutom krävs arbetsoförmåga, men på lindrigare grunder än i normal sjukpension. De första arbetslivspensionerna började år 2018.

Familjepension kan betalas efter förmånslåtarens död till barn, den efterlevande maken eller förmånslåtarens tidigare make.

Ett barn har rätt till familjepension om barnet inte har fyllt 20 när förmånslåtaren avlider. Inom folkpensionssystemet är ett 18–20-årigt barn berättigat till barnpension, om hen studerar på heltid eller deltar i yrkesutbildning (s.k. studiepension).

Barn som är berättigade till familjepension är förmånslåtarens egna barn, den efterlevande makens barn, den efterlevande registrerade partnerns barn eller adoptivbarn.

Om förmånslåtaren och den efterlevande var gifta med varandra, har den efterlevande maken rätt till efterlevandepension, om makarna har eller har haft ett gemensamt barn (biologiskt eller adopterat) och äktenskapet hade ingåtts innan förmånslåtaren hade fyllt 65 år, eller om äktenskapet hade ingåtts innan förmånslåtaren fyllt 65 år och den efterlevande maken 50 år, äktenskapet hade fortgått i minst 5 år när förmånslåtaren dog och den efterlevande maken då hade fyllt 50 år eller var varaktigt arbetsoförmögen.

På grundval av samboförhållande har den efterlevande sambon rätt till efterlevandepension, om alla följande kriterier uppfylls:

- Förmånslåtaren har avlidit år 2022 eller senare.

- Den efterlevande sambon har vårdnaden om sambornas gemensamma barn, som är yngre än 18 år.

- Samborna bodde i ett gemensamt hushåll i minst fem år innan den ena avled.

- De hade flyttat ihop till ett gemensamt hushåll innan den avlidna sambon fyllde 65 år.

- Ingendera av samborna var gift med någon annan.

Inom arbetspensionssystemet kan familjepension också beviljas förmånslåtarens tidigare make eller tidigare registrerade partner, om förmånslåtaren vid sin död var skyldig att betala underhåll till den tidigare maken eller partnern.

På grundval av äktenskap betalas efterlevandepensionen livet ut, om den efterlevande maken är född före år 1975 eller om den avlidna maken dog före 1.1.2022. De som är födda år 1975 eller senare kan få efterlevandepension i 10 år, dock minst tills det yngsta av de barn som får barnpension fyller 18 år.

Efterlevandepension som beviljats på grundval av samboförhållande betalas tills det yngsta gemensamma barnet fyller 18 år.

Efterlevandepensionen dras in om den efterlevande maken gifter om sig före 50 års ålder.

Arbetspensionslagarna

Privata sektorn

ArPL Lagen om pension för arbetstagare

SjPL Lagen om sjömanspensioner

FöPL Lagen om pension för företagare

LFöPL Lagen om pension för lantbruksföretagare

Offentliga sektorn

OffPL Pensionslagen för offentliga sektorn

OrtKL Lagen om ortodoxa kyrkan

Ålands landskapsregerings pensionsstadga

Lagar i anslutning till folkpensionen

Folkpensionslagen

Lagen om frontmannapension

Lagen om betalning av fronttillägg utomlands

Pensionen som en del av den sociala tryggheten

Det sociala trygghetssystemet i Finland har som mål att säkerställa människornas grundtrygghet i alla livssituationer. Den sociala tryggheten kan indelas i en inkomsttrygghet och social- och hälsovårdstjänster.

Inkomsttryggheten bildas av den lagstadgade socialförsäkringen och stöd och bidrag som kompletterar den. Med socialförsäkring avses de lagstadgade åtgärder som syftar till att trygga individens utkomst genom försäkringar. Socialförsäkringen omfattar

- lagstadgad pensionsförsäkring

- sjukförsäkring

- olycksfallsförsäkring

- arbetslöshetsförsäkring.

En del av socialförsäkringsförmånerna är baserade på arbete och en del på bosättning i Finland. Förvärvsarbete ger rätt till förmåner, vilkas nivå bestäms utgående från arbetsinkomsterna. Sådana förmåner är i Finland arbetspensioner och inkomstrelaterade dagpenningar.

De inkomstrelaterade förmånerna bekostas genom avgifter som står i en viss proportion till lönen och delvis också till den försäkrades risk. Grunddagpenning till arbetslösa bekostas av staten.

Bosättningsbaserade förmåner är folkpension, garantipension och dagpenningar till minimibelopp, som inte är beroende av inkomsterna. Alla som är bosatta i Finland har rätt till dessa under vissa förutsättningar. Minimitryggheten bekostas huvudsakligen med skatter och avgifter av skattenatur.

Inkomsttryggheten kompletteras också genom stöd och bidrag som betalas på olika grunder. Utkomststöd (socialbidrag) är ett sistahandsalternativ för dem som inte annars får en tillräcklig försörjning.

På andra webbplatser:

När en person som arbetar blir sjuk och inte kan förvärvsarbeta, ersätts en del av inkomstbortfallet till en början genom dagpenning ur sjukförsäkringen. FPA betalar dagpenning till personer i åldern 16–67 år efter en självrisktid som omfattar den dagen då personen insjuknade och nio vardagar efter den. Ett villkor för dagpenningen är att den insjuknade personen har arbetat i tre månader innan han eller hon blev arbetsoförmögen. Ny arbetspension tillväxer under en kortvarig sjukdom.

I allmänhet betalas först sjukdagpenning enligt sjukförsäkringslagen för högst 300 dagar. Om personen efter det fortfarande är arbetsoförmögen får han eller hon rehabiliteringsstöd, som betalas på viss tid ur pensionssystemen. Om arbetsoförmågan blir bestående, betalar FPA och arbetspensionsanstalterna sjukpension (invalidpension enligt arbetspensionslagarna) antingen som full pension eller partiell pension.

Dessutom kan man få rehabilitering som syftar till att återställa arbetsförmågan och förbättra arbets- och förvärvsförmågan. Både arbetspensionssystemet och folkpensionssystemet bekostar rehabilitering.

På andra webbplatser:

- Sjukförsäkringen (Folkpensionsanstalten)

I regel är alla personer som har ett anställningsförhållande försäkrade enligt den lagstadgade olycksfallsförsäkringen.

För dem som står utanför den lagstadgade försäkringen är det möjligt att ordna försäkringsskydd med tanke på arbetsolycksfall genom att teckna en olycksfallsförsäkring för företagare eller en frivillig försäkring för arbetstid.

Lantbruksföretagarna omfattas av lagen om olycksfallsförsäkring för lantbruksföretagare. Olycksfall i militärtjänst och tjänstgöringsrelaterade sjukdomar som skett under beväringstjänst, civiltjänst eller frivillig militärtjänst för kvinnor ersätts enligt lagen om ersättning för olycksfall i militärtjänst och tjänstgöringsrelaterad sjukdom. Olycksfall och tjänstgöringsrelaterade sjukdomar som skett i krishanteringsuppdrag ersätts enligt lagen om ersättning för olycksfall i militärtjänst och tjänstgöringsrelaterad sjukdom i krishanteringsuppdrag.

Olycksfallspension betalas efter en period med dagpenning. Berättigad till pension är en person vars arbetsförmåga till följd av ett olycksfall eller en yrkessjukdom har minskat med minst 10 procent och vars arbetsinkomst har minskat.

Den som blir skadad i en trafikolycka får ersättning för inkomstbortfall enligt trafikförsäkringslagen.

Ersättningar enligt olycksfalls- och trafikförsäkringen är primära i förhållande till arbetspensionerna. Det betyder att ersättningen enligt olycksfalls- eller trafikförsäkringen betalas först, och den skadade får arbetspension endast om hans eller hennes arbetspension är större än ersättningen för inkomstbortfall enligt olycksfalls- eller trafikförsäkringen. Ny arbetspension tillväxer medan man får en kortvarig ersättning enligt olycksfalls- eller trafikförsäkringen.

På andra webbplatser:

Arbetstagarnas grupplivförsäkring är ett försäkringsarrangemang som grundar sig på en överenskommelse mellan arbetsmarknadsparterna. Enligt den betalas en ersättningssumma till arvingarna, när en arbetstagare avlider. Ersättning betalas för alla dödsfall oberoende av dödsorsak.

Ur arbetspensionssystemet betalas dessutom familjepension till den efterlevande maken och barnen utgående från den avlidnas egen pension. Folkpensionsanstalten betalar familjepension ur folkpensionssystemet som komplement till arbetspensionen.

På andra webbplatser:

Arbetslösa arbetssökande som är bosatta i Finland och har arbetat har rätt till arbetslöshetsdagpenning. Arbetslöshetsdagpenning betalas för högst 500 dagar. Grunddagpenning och inkomstrelaterad dagpenning betalas på samma grunder.

För att få inkomstrelaterad dagpenning måste man ha varit medlem i en arbetslöshetskassa under en tillräckligt lång tid. Medan man får inkomstrelaterad dagpenning tjänar man också in ny arbetspension.

Arbetsmarknadsstödet tryggar försörjningen för de arbetslösa som är bosatta i Finland och som inte får arbetslöshetsdagpenning, eftersom de inte uppfyller arbetsvillkoret. Det är alltså avsett för arbetslösa som för första gången kommer ut på arbetsmarknaden. Det betalas också till arbetslösa som har fått arbetslöshetsdagpenning för maximitiden.

Om en företagare har varit medlem i en arbetslöshetskassa för företagare, har han eller hon rätt till inkomstrelaterad dagpenning eller utbildning. I annat fall kan han eller hon få grunddagpenning från FPA.

Dagpenning för s.k. tilläggsdagar enligt lagen om utkomstskydd för arbetslösa kan betalas till en person som uppnått åldersgränsen för tilläggsdagar innan maximitiden för arbetslöshetsdagpenning, 500 dagar, gått ut. Det innebär att arbetslöshetsdagpenning betalas tills de börjar få pension eller fyller 65 år.

Åldersgränsen för tilläggsdagar är 61 år för dem födda 1957-1960 och 62 år för dem födda 1961-1962. Efter det stiger åldersgränsen och möjligheten till tilläggsdagar upphör helt för dem som är födda 1965 och senare.

Företagare har inte rätt till s.k. tilläggsdagar. Efter att ha fått arbetslöshetsdagpenning för maximitiden kan företagare ha rätt till arbetsmarknadsstöd.

De som är födda före år 1950 har haft möjlighet att få arbetslöshetspension från 60 års ålder.

På andra webbplatser: