Velka on pienituloiselle usein taloudellinen rasite

Kolmasosalla vanhuuseläkeläisten kotitalouksista on velkaa, ilmeni syksyllä 2020 tekemässämme kyselytutkimuksessa. Pienituloisille velan takaisinmaksu on usein taloudellinen taakka.

Vanhuuseläkeläiset ovat yleensä selvästi harvemmin ja vähemmän velkaantuneita kuin työikäiset. Tämä johtuu pitkälti siitä, että asuntolaina on monella tässä iässä jo maksettu pois. Velkaantuminen ja velanhoitovaikeudet koskettavat kuitenkin myös vanhuuseläkeläisiä. Kyselymme mukaan kolmanneksella 64–88-vuotiaiden vanhuuseläkeläisten kotitalouksista oli velkaa. Velan määrä vaihteli. Pienituloisilla velkaa oli hieman harvemmin ja vähemmän kuin keskituloisilla tai suurituloisilla.

Seitsemällä prosentilla pienituloisista velkaa oli vähintään 20 000 euroa, kun suurituloisilla näin paljon velkaa oli neljänneksellä. Pienituloisiksi on tässä määritelty kotitaloudet, joissa kotitalouden jäsenten yhteenlasketut nettotulot olivat alle 1 500 euroa kuukaudessa. Suurituloisiksi on puolestaan laskettu kotitaloudet, joissa tulot olivat vähintään 3 500 euroa. Kumpaankin ryhmään kuului noin viidesosa vanhuuseläkeläiskotitalouksista.

Kolmasosalle pienituloisista velan takaisinmaksu suuri taloudellinen rasite

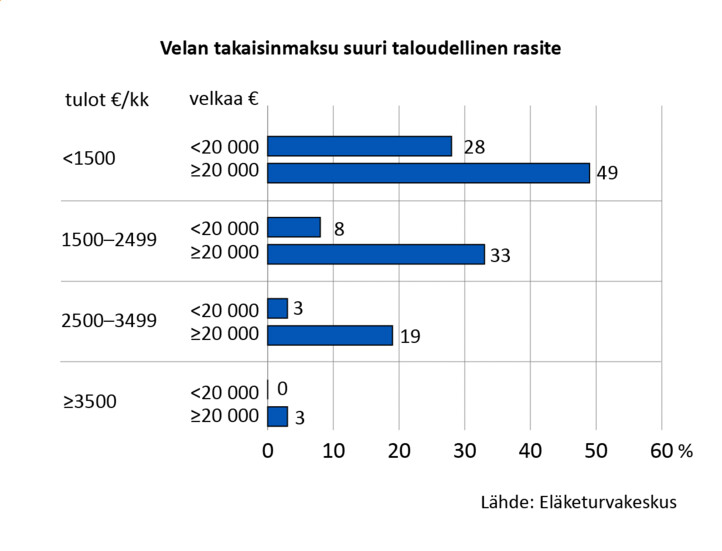

Pienituloisille kotitalouksille velka aiheutti enemmän taloudellista painetta kuin keski- ja suurituloisille. Joka kolmannelle pienituloiselle velanmaksu oli suuri rasite. Mikäli velkaa oli vähintään 20 000 euroa, pienituloisista puolet vastasi kokevansa velan takaisinmaksun suureksi taloudelliseksi rasitteeksi.

Suurituloisista puolestaan kolme prosenttia vastasi yli 20 000 euron velan takaisinmaksun olevan suuri taloudellinen rasite. Keskimmäisissä tuloryhmissä vähintään 20 000 euron velan takaisinmaksu koettiin suureksi rasitteeksi tuloista riippuen kolmasosassa (1 500–2 499 €/kk) tai viidesosassa (2 500–3 499 €/kk) kotitalouksista.

Pienet tulot ovat ymmärrettävästi yhteydessä velan takaisinmaksuhaasteisiin. Pienituloisilla 20 000 euron velka ylittää kotitalouden nettovuositulot, kun taas suurituloisilla kotitalouksilla vastaava velkamäärä on alle puolet kotitalouden vuotuisista nettotuloista.

Pienituloisilla suuri osa tuloista menee usein asumiseen, ruokaan, terveydenhoitoon ja muihin välttämättömiin menoihin. Esimerkiksi jonkin kodinkoneen hajotessa voidaan olla tilanteessa, jossa rahat eivät riitä uuden hankintaan ja joudutaan rahoittamaan hankinta osamaksusopimuksella, mikä lisää velkataakkaa entisestään.

Myös matala varallisuus yhteydessä velan takaisinmaksun haasteisiin

Velan takaisinmaksu oli taloudellisesti rasittavinta kotitalouksille, joilla oli vähän varallisuutta. Takaisinmaksun suureksi taloudelliseksi rasitteeksi kokevista kotitalouksista reilulla puolella nettovarallisuus, eli varallisuus velkojen jälkeen, oli alle 15 000 euroa.

Vastaavia haasteita koettiin sen sijaan selvästi harvemmin kotitalouksissa, joissa varallisuus oli keskimääräistä tai sitä korkeampaa: alle kymmenellä prosentilla takaisinmaksun suurena rasitteena kokevista nettovarallisuus oli 100 000 euroa tai sitä enemmän. Myös vuokralla asuvat kokivat keskimääräistä useammin velan takaisinmaksun aiheuttavan taloudellista painetta.

Edellä mainitut ryhmät ovat pitkälti päällekkäisiä, sillä moni kotitalous, jolla on matala varallisuus, on pienituloinen ja vuokralla asuminen on heillä myös keskimääräistä yleisempää. Pienituloisilla on yleensä ollut heikompi mahdollisuus kerryttää elämänsä aikana varallisuutta, ja he myös asuvat keskimääräistä useammin vuokralla. Vuokralla asuvien varallisuus on tyypillisesti omistusasujia matalampaa jo pelkästään siitä syystä, että omistusasunto on niin merkittävä osa kotitalouksien varallisuutta.

Asuntolaina ei ollut muita lainoja suurempi rasite

Velan lyhentämisen aiheuttama taloudellinen rasite ei eronnut sen mukaan, oliko velkaa otettu omaa asuntoa varten vai jotakin muuta kohdetta varten. Vaikka asuntoon ja remonttiin liittyvät lainat voivat olla suuriakin, omistusasujien maksukyky on usein keskimääräistä parempi. On kuitenkin huomattava, että kysely tehtiin matalien korkojen aikana ja viimeaikainen korkojen nousu on voinut muuttaa tilannetta.

Kyselyn avovastauksissa nousi esiin myös huomionarvoinen asia: joskus lainojen maksurasite voi liittyä muihin kuin omiin lainoihin. Kyse voi olla myös lainan takaamisesta, jolloin velanmaksu on lainanottajan maksukyvyttömyyden takia kaatunut takaajan harteille.

Yleisesti ottaen velkojen kanssa selvitään kohtalaisesti

Kaikkiaan vanhuuseläkeläiset pärjäsivät velkojensa kanssa kohtalaisesti. Yleisimmin velan takaisinmaksun koettiin olevan kotitaloudelle kohtalainen (43 %) tai pieni (41 %) taloudellinen rasite ja alle viidennekselle (16 %) velan takaisinmaksu oli suuri rasite. Tulojen mukaiset erot olivat kuitenkin suuria, ja pienituloisilla oli selvästi muita useammin haasteita velkojensa kanssa. Viimeaikaisen kustannusten ja korkojen nousun myötä velan kanssa pärjääminen voi vaikeutua. Pienituloiset ovat tässäkin kaikkein heikoimmassa asemassa.

Lisää aiheesta:

Eläkkeet ja eläkeläisten toimeentulo: kehitys vuosina 1995–2020 (Julkari)