Indexskyddets betydelse

Målet med pensionernas indexskydd är att

- säkra att personer som blir pensionerade får en pension vars begynnelsebelopp är skäligt i förhållande till inkomstnivån under tiden i arbetslivet

- bevara löpande pensioners köpkraft.

Om pensionerna inte var indexskyddade, skulle pensionens begynnelsebelopp antagligen bli anspråkslöst och löpande pensioner snabbt förlora i köpkraft under pensionsåren.

I början av år 2005 övergick alla pensionssystem till att pensionen fastställs på basis av livsinkomsten, dvs. den genomsnittliga inkomsten under hela tiden i arbetslivet. Det framhävde indexskyddets betydelse ytterligare. Enligt beräkningar kommer ca hälften av en pensions begynnelsebelopp att bestå av indexskyddets inverkan, i genomsnitt.

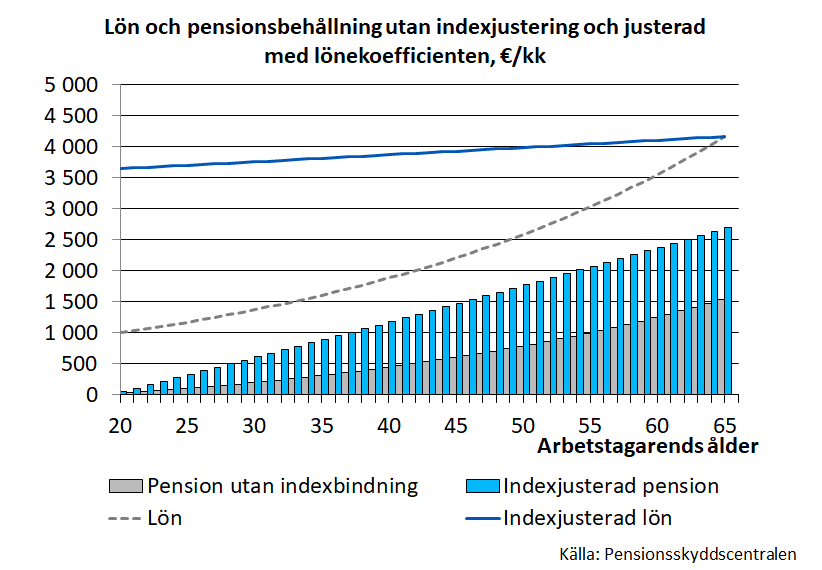

Bilden visar ett exempel på vad uppräkningen med lönekoefficienten innebär. Beräkningen på bilden utgår från antagandet att förtjänstnivåindex stiger med 3,2 procent om året och personens inkomstutveckling följer indexets utveckling. Prisnivån antas stiga med 1,7 procent om året. Personens begynnelselön är 1 000 e/mån.

Exempelpersonen tjänar in en pension på lite mindre än 2 700 euro i månaden fram till 65 års ålder. Utan indexjustering skulle pensionen vara 40 % mindre.

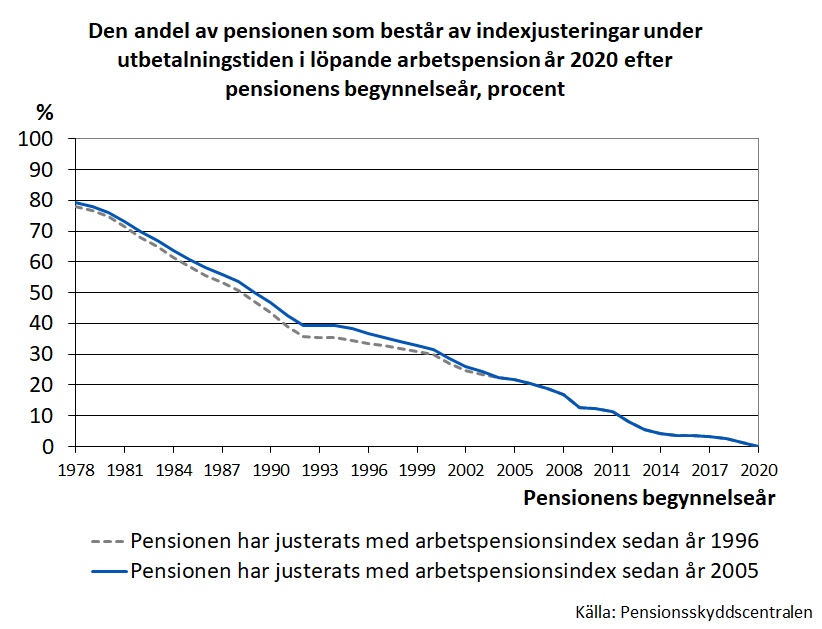

Hur stor andel av en löpande pensions värde som hänför sig till indexskyddet beror i stor utsträckning på hur länge pensionen utbetalas och hur pris- och lönenivån har utvecklats. (bild)

T.ex. en pension som börjat för 30 år sedan består till mer än hälften av indexhöjningar som gjorts under den tid då pensionen betalats ut. I pensioner som börjat för 20 år sedan är indexhöjningarnas andel ca en tredjedel.

Med beaktande av indexhöjningarna under både den aktiva tiden och pensionstiden, skulle en arbetspension som betalats länge utan indexskydd vara ca en tiondel av det belopp som nu i verkligheten betalas ut.