Korttidsprognoser över pensionsutgift och avgifternas nivå

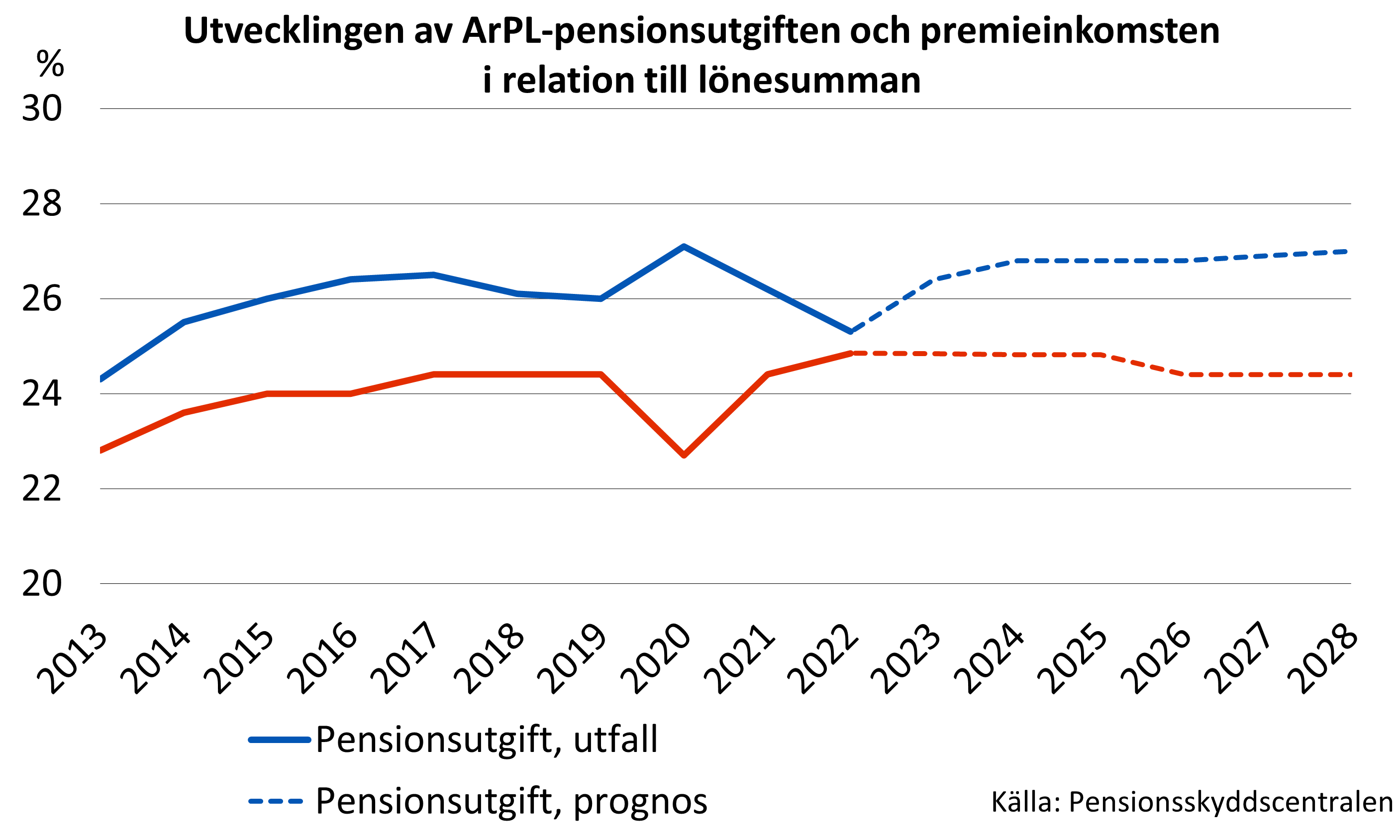

Pensionsskyddscentralen gör regelbundet korttidsprognoser om pensionsutgifterna och avgiftsnivån. Huvudsyftet med dem är att fastställa nivån på ArPL-avgiften för året som följer på prognosåret och dessutom att uppskatta ArPL-SjPL-pensionerna samt utvecklingstrenden för ArPL-avgiften för fem år framåt. I bilden presenteras resultat från den färskaste prognosen.

De färskaste prognosresultaten presenteras på den här sidan i januari, juni, september och oktober. Dessutom presenteras prognosen som ligger till grund för den senast fastställda ArPL-avgiften. Nedan några länkar som klargör bakgrunden till prognoserna.

Läs mer:

- Tidigare korttidsprognoser, på finska:

- Grundläggande beräkning, 12.1.2024 (xlsx, csv)

- Grundläggande beräkning, 15.12.2023 (xlsx, csv)

- Korttidsprognos som är grund för 2024 års ArPL-avgift, 13.10.2023, på finska:

- Den nyaste nationalekonomiska konjunkturprognosen

Prognoser om pensionsutgifterna

De framtida pensionsutgifterna, dvs. pensioner som ska betalas ut, uppskattas med hjälp av de register- och statistikuppgifter som Pensionsskyddscentralen har tillgång till. Pensionsutgiften räknas för varje pensionsslag i två delar genom att uppskatta pensionsutgifterna för de löpande pensionerna och de nya pensionerna separat. Vid fastställandet av pensionsutgiften för de löpande pensionerna beaktas också de höjningar som ska göras på pensionerna och pensioner som avslutas. Beräkningen av pensioneringsfrekvensen baserar sig på Pensionsskyddscentralens registeruppgifter.

I prognosen om pensionsutgiften uppskattas utöver den totala pensionsutgiften också pensionsutgiftens fördelning enligt finansieringssätt i fonderad och utjämnad pensionsutgift. Nedan beskrivs tekniken närmare.

Prognoser om avgiftsnivåerna

I prognosen om avgiftsnivåerna uppskattas utvecklingen av pensionsutgiftsnivån på fem års sikt. Tyngdpunkten i prognosen ligger på året efter granskningsåret. Prognosen görs vid behov, oftare än pensionsutgiftsprognosen.

ArPL-avgiftsnivån uppskattas årligen så att det ska vara möjligt att finansiera de löpande ArPL-pensionerna och fullgöra fonderingsskyldigheterna.

ArPL-pensionsutgiften delas i två delar enligt finansieringssätt. I de löpande pensionerna finns både delar som fonderats på förhand och delar som ska utjämnas dvs. delar som ArPL-SjPL-pensionsanstalterna gemensamt är ansvariga för. Den fonderade pensionsutgiften är alltid på en enskild pensionsanstalts ansvar. För den del som utjämnas ansvarar hela ArPL-SjPL-systemet kollektivt.

I ArPL-avgiften ingår delar som fonderas för olika pensionsslag och dessutom en utjämningsdel. Avgiften innehåller också delar med vilka man täcker utgifterna för pensionsanstalternas verksamhet och förlusterna som orsakas av uteblivna försäkringsavgifter.

I korttidsprognosen uppskattar man utöver avgiftsnivån ansvarsskulden och pensionstillgångarna enligt ArPL och SjPL samt försäkringstekniska koefficienter som anknyter till dem.

Med ansvarsskulden avses den skyldighet som uppstår för pensionsanstalterna då de fonderar de försäkringsavgifter som de tar ut. En del av skyldigheterna hänför sig till fondering enligt pensionsslag och en del till buffertfonder, med vilka pensionsanstalterna bereder sig på växlingar i försäkringsrörelsen, placeringsverksamheten och den pensionsutgiften som utjämnas. Med tanke på avgiftsnivåprognosen är utjämningsavsättningen den viktigaste bufferten. Med den jämnar man ut och lindrar trycket att höja kommande års avgiftsnivåer.

I prognosen uppskattas också pensionsanstalternas skyldighet att avsätta medel för ålderspensionsansvaren, dvs. fonderingsskyldigheten. För att fastställa fonderingsskyldighetens storlek behövs beräkningar om pensionstillgångarnas utveckling.

Som utgångsinformation för prognosen om avgiftsnivån används en nationalekonomisk korttidsprognos som görs på Pensionsskyddscentralen, eftersom till exempel utvecklingen av arbetspensionsindex påverkar eurobeloppet på de pensioner som betalas, ändringarna i lönesumman avspeglas i utjämningspremieinkomsten, osv.

Läs mer:

- Pensionsavgifterna för anställda inom den privata sektorn (ArPL och SjPL)

- Skyldighet att överföra medel till fond

- Beräkningsgrunder

På andra webbplatser: