Eläkejärjestelmä on mainettaan parempi myös nuorille

Nuorten ja nuorehkojen eläkekeskustelua leimaa usein epäily, mahtaako eläkettä saada lainkaan tai onko eläkeikä jo lähempänä sataa vuotta. Eläkejärjestelmän tulevaisuus näyttää kuitenkin nuorillekin ikäluokille varsin kohtuulliselta.

Avaan tässä kirjoituksessa, miltä eläkkeiden tulevaisuus näyttää nuorille ikäluokille sekä pohdiskelen myös riskinjakoa. Aloitetaan hyvistä uutisista. Syksyllä julkaistujen pitkän aikavälin laskelmien perusteella eläkkeiden rahoitustilanne on juuri nyt varsin hyvällä tolalla. Tämä kasvattaa olennaisesti koko eläkelupauksen uskottavuutta.

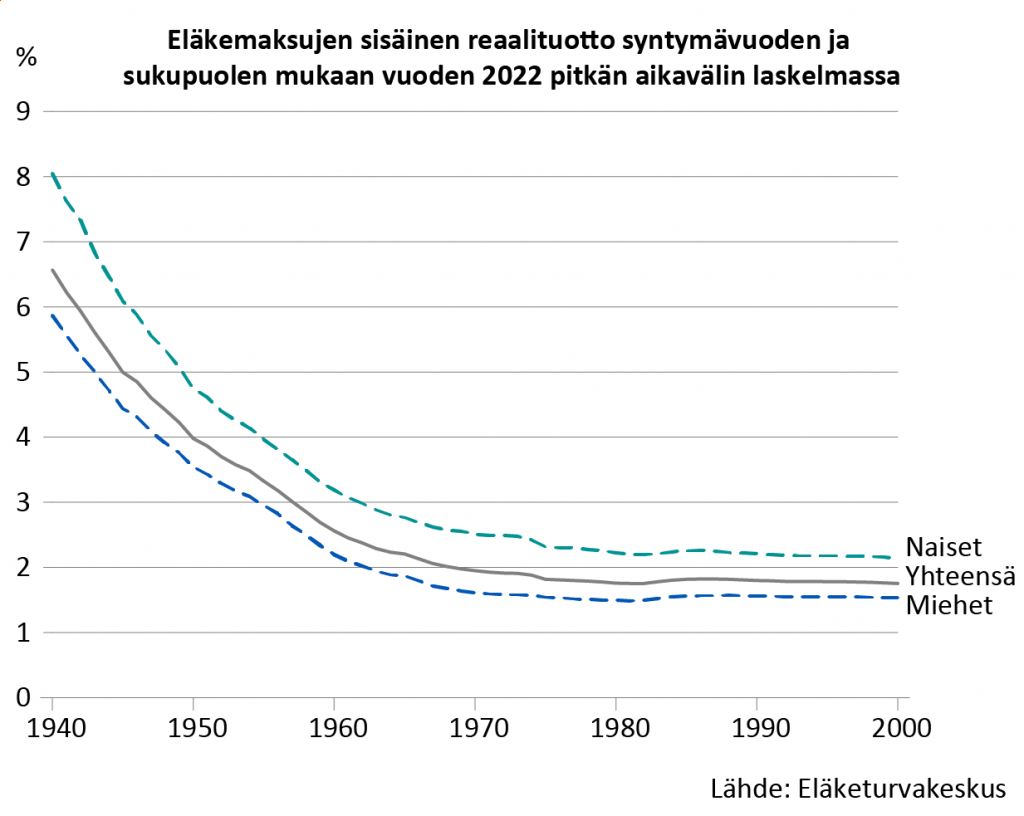

Vuonna 2000 syntyneet nuoret näyttäisivät saavan yhtä hyvän vastineen maksamilleen eläkemaksuille kuin 1970-luvulla syntyneet viisikymppisetkin. Tätä vanhempia ikäluokkia eläkejärjestelmä kohtelee avokätisemmin erityisesti takavuosikymmenten matalien eläkemaksujen takia. Tämä näkyy kuviosta 1, jossa esitetään pitkän aikavälin laskelman mukainen arvio eläkemaksujen laskennallisesta sisäisestä tuotosta. Sisäinen tuotto kuvaa kunkin ikäluokan eläkemaksuilleen saamaa vastinetta.

Tänä vuonna alin vanhuuseläkeikä on 1959 syntyneiden 64 vuotta ja 3 kuukautta. Ikärajan tuleva kehitys riippuu eliniän odotteen tulevasta kehityksestä. Tavoitteena on, että eliniän piteneminen jakautuisi niin, että eri ikäluokkien työura ja eläkeaika pitenisivät samassa suhteessa.

Nykyisten arvioiden mukaan vuonna 2000 syntyneet pääsisivät vanhuuseläkkeelle aikaisintaan 68 vuoden ja 7 kuukauden iässä. Myös eläkkeellä oloaika pitenee vastaavasti.

Kuka kantaa riskin?

Voiko näihin arvioihin sitten luottaa? Kaikkiin tulevaisuutta koskeviin arvioihin liittyy väistämättä epävarmuutta. Koska aikavälit ovat pitkiä, myös epävarmuus on väistämättä merkittävää. Arviot on kuitenkin tehty perustuen parhaaseen mahdolliseen saatavilla olevaan tietoon. Eläketurvakeskus on sitoutunut aktuaaristandardeihin, joiden mukaan oletusten valinnassa vältetään yli- tai aliarvioita.

Mitä sitten tehdään, jos asiat eivät menekään suunnitellusti? Kuka kantaa riskin epäsuotuisasta talous- tai väestökehityksestä? Suomessa ansaitut eläkkeet nauttivat perustuslain omaisuuden suojaa, mikä tarkoittaa sitä, että ansaittuihin tai maksussa oleviin eläkkeisiin ei voi tehdä merkittäviä leikkauksia.

Mahdolliset maksunkorotukset ja etuusleikkaukset kohdistuvat lähes aina nykyisiin ja tuleviin työikäisiin. Poikkeuksen muodostavat mahdolliset muutokset eläkkeiden indeksointiin.

Suomessa on tehty 2000-luvulla kaksikin suurta eläkeuudistusta. Varmasti tulevaisuudessakin eläkejärjestelmään tehdään isompia tai pienempiä muutoksia. Mitä aiemmin eläkeuudistus tehdään, sitä useampaan ikäluokkaan se ehtii vaikuttaa. Tällöin yksittäisen sukupolven taakka ei kasva kohtuuttomaksi.

Mediassa näkyvät ehdotukset eläkejärjestelmän hienosäädöstä voivat näyttäytyä dramaattisempina asioina kuin mitä ovatkaan. Eläkejärjestelmän varsin hyvän taloudellisen lähtötilanteen takia sekä nuoret että vanhemmat voivat tällä hetkellä nukkua yönsä rauhassa.

Lue lisää:

Lakisääteiset eläkkeet: pitkän aikavälin laskelmat 2022 (Julkari.fi)

”Tätä vanhempia ikäluokkia eläkejärjestelmä kohtelee avokätisemmin erityisesti takavuosikymmenten matalien eläkemaksujen takia.”

Tuota sitä kyllä jaksetaan markkinoida joka käänteessä. Tietenkin maksut olivat pieniä, kun järjestelmä oli vasta ”kypsymässä”. Kertyneet työeläkkeet olivat niin onnettoman pieniä, että niitä nostettiin sen takia useita kertoja, jotta niistä olisi ollut saajalleen edes jotain hyötyä. Toki voi ajatella, että euron sijoituksella sai viiden euron hyödyn, mutta jos se viisi euroa oli taso, jolla ei tullut mitenkään toimeen, niin ei se tainnut paljon saajaa lämmittää. Samalla pitää muistaa, että muu sosiaalihuolto oli ihan olematonta nykyiseen nähden.

Alla on linkki, josta olen poiminut muutaman kohdan. Luenko oikein sitä, jos sanon, että nuoremmat kohortit saavat työeläkettä aikaisempia enemmän?

https://www.julkari.fi/bitstream/handle/10024/129140/Lakisaateisenelakejarjestelmanetuudetjarahoitusianmukaanjasukupolvittain.pdf?sequence=1&isAllowed=y

”Jokainen kohortti saa enemmän eläkettä elinkaarensa aikana kuin on niitä rahoittanut, nuoremmat kohortit vielä suuremmassa määrin kuin vanhemmat kohortit. Väitteet, että vanhemmat kohortit olisivat Suomen eläkejärjestelmän suurimpia hyötyjiä, voidaan siis hylätä tarkastelemalla nettorahoitusta elinkaarelta.”

”Suurimmista eläke-etuuksista tulevat nauttimaan myöhään syntyneet kohortit, eivätkä vuoden 2005 loppuun mennessä eniten etuuksia saaneet 1920-luvulla syntyneet kohortit.”

Kiitos palautteestasi. Eläketurvassa on monia relevantteja näkökulmia, joista tässä kirjoituksessa pyrin avaamaan paria nuorille ikäluokille relevantteja. Pienten eläkkeiden aiheuttamat toimeentulo-ongelmat ovat varmasti ihan todellisia, mutta ne eivät olleet tämän kirjoituksen aiheena. Yhteiskunta on muuttunut myös monella muulla tavoin, kuten toit ansiokkaasti esille. Linkkaamasi kirjoitus on jo kohtuullisen vanha, mutta mielestäni tuo siteeraamasi väite, että jokainen sukupolvi saa aiempia enemmän eläke-etuuksia, pätee myös nykyään. Vastineeksi nuoret sitten maksavat myös enemmän eläkemaksuja.

”Tätä vanhempia ikäluokkia eläkejärjestelmä kohtelee avokätisemmin erityisesti takavuosikymmenten matalien eläkemaksujen takia.”

Ei erityisesti matalampien maksujen takia. Järjestelmä tuli voimaan takautuvasti niin, että aikaisempi palvelus luettiin hyväksi pienemmällä kertoimella. Lisäksi kokonaiskarttumia nostettiin useaan otteeseen, koska muuten karttumat olisivat olleet todella pieniä. On myös muistettava virkamiesten korkemmat karttumat. Etuja siis korotettiin järjestöjen ja poliitikkojen päätöksillä. Siltikin maksut pysyivät maltillisna, koska järjestelmä oli vasta alkuvaiheessa ja saajia oli vähän ja heidän saatavansa olivat pieniä.

Tietenkin kokonaisuuden kannalta on tärkeää laskea maksetut maksut ja saatavat hyödyt. On ehkä järkevämpää silloin verrata ”täyden työuran” tehneitä työeläkeläisiä keskenään. Jatkuvasti nousevat palkat tuovat tietenkin rahallisesti koko ajan suurempia työeläkkeitä, kuten myös maksuja. Eliniän kasvu myös lisää kokonaistuloja työeläkeajalta aikaisempaan verrattuna ellei työskentelyaika kasva vastaavasti. Näitä asioita voi pohtia niin monelta kantilta. Itse näen nykyisen työeläkejärjestelmän kohtuullisen toimivana, mutta melko huonontyöeläkkeen takaavana järjestelmänä.

Kiitos Heikille jutun hyvästä pointista, jota en ole tullut ajatelleeksi. Ero 1960-luvun lopulla ja 2000-luvun alkupuolella syntyneen eläkemaksujen sisäisessä tuottoasteessa on olematon. Aika hoitaa tätä vanhempien kohorttien ”ongelman”. Kun 1940- ja 1950-luvulla syntyneitä on päivä päivältä vähemmän, niin heidän kadehtimiseensa on aina vaan vähemmän aihetta, mitä korostaa vielä saman laskelman ja Ojalan korostama pointti, että eivät näiden syntymävuosiluokkien eläkkeet kovin häävejä olleet.